Wskaźnik LTV należy do tych pojęć, które pojawiają się przy kredycie hipotecznym bardzo szybko, ale wiele osób dowiaduje się, co naprawdę oznacza, dopiero w banku. Najczęściej wtedy, gdy okazuje się, że potrzebny jest większy wkład własny, kwota kredytu jest niższa, niż zakładaliśmy albo bank proponuje wyższe oprocentowanie.

Z naszej perspektywy to jeden z najczęściej pomijanych elementów przy planowaniu zakupu nieruchomości. Wiele osób skupia się na zdolności kredytowej i wysokości raty, a dopiero później odkrywa, że wskaźnik LTV wpływa na niemal cały proces kredytowy. Dlatego naszym zdaniem warto żebyś wiedział, jak wykorzystać go na swoją korzyść.

Wprowadzenie do wskaźnika LTV (Loan to Value)

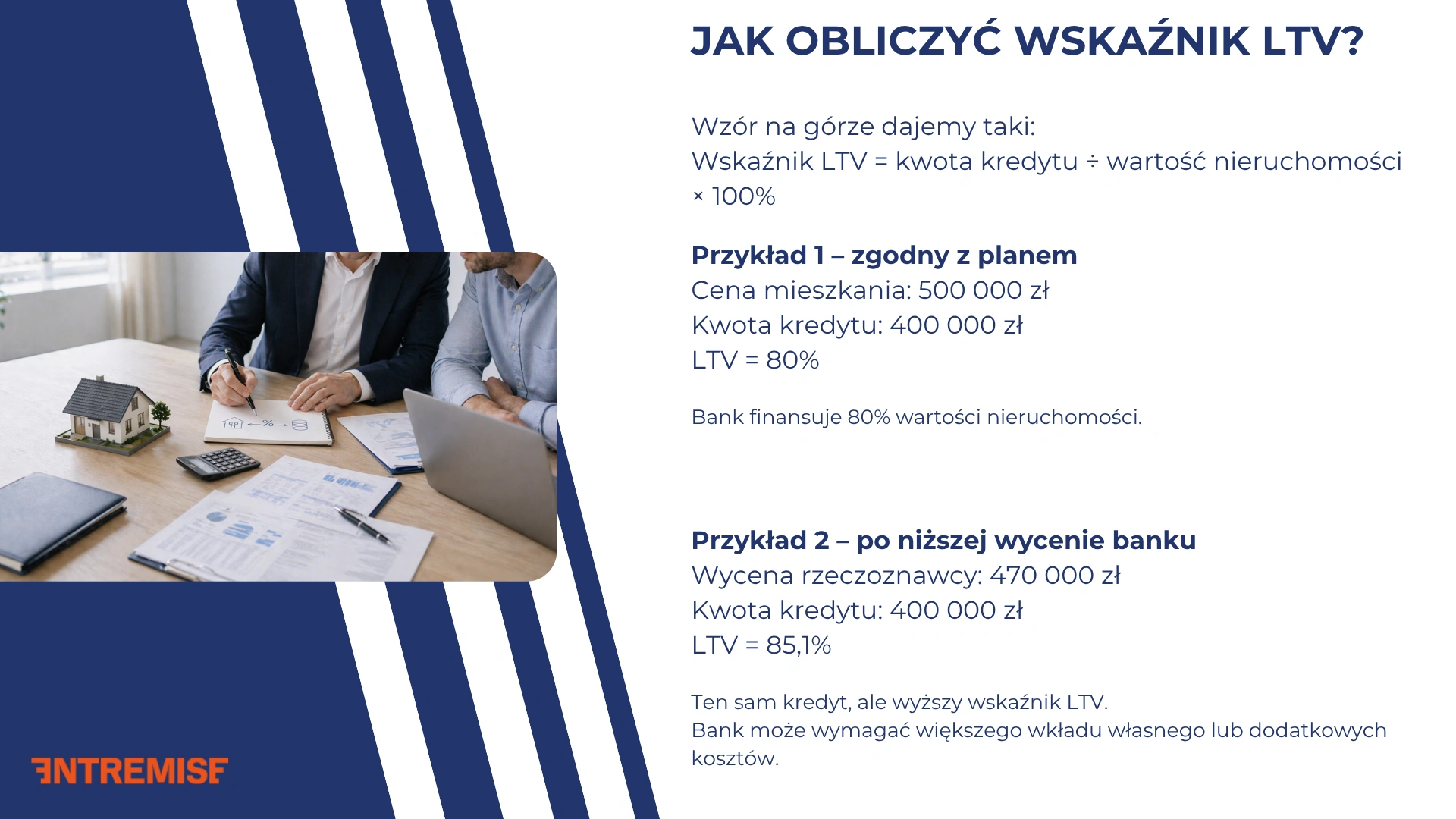

Wskaźnik LTV, czyli loan to value, pokazuje stosunek kwoty kredytu do wartości nieruchomości stanowiącej zabezpieczenie. Bank wykorzystuje go, żeby ocenić, jak dużą część zakupu finansuje z własnych środków, a jaką część pokrywasz Ty.

Przykład:

Jeżeli kupujesz mieszkanie za 600 000 zł i potrzebujesz kredytu na 480 000 zł, wskaźnik LTV wynosi 80%. Oznacza to, że bank finansuje 80% wartości nieruchomości, a pozostałe 20% stanowi Twój wkład własny.

Dla banku to jeden z podstawowych elementów oceny ryzyka. Wyższy wskaźnik LTV oznacza, że instytucja finansowa bierze na siebie większą część wartości nieruchomości. W przypadku problemów ze spłatą kredytu albo spadku cen na rynku nieruchomości, bankowi trudniej odzyskać pełną kwotę finansowania, dlatego stosuje wskaźnik LTV przy każdym kredycie hipotecznym. Wpływa on na decyzję banku, wysokość wkładu własnego, koszt kredytu, a czasem również na rodzaj oprocentowania czy konieczność wykupienia ubezpieczenia niskiego wkładu własnego.

Myślimy, że warto, abyś zwrócił uwagę na jedną rzecz, która często zaskakuje. Bank nie zawsze przyjmuje wartość nieruchomości z umowy zakupu. Pod uwagę bierze wartość określoną przez rzeczoznawcę majątkowego. Jeżeli wycena okaże się niższa od ceny zakupu, poziom wskaźnika LTV wzrośnie, nawet jeśli wpłacasz dokładnie taki wkład własny, jaki wcześniej planowałeś.

Jak obliczyć wskaźnik LTV przy kredycie hipotecznym?

Sam sposób liczenia jest prosty, ale to tutaj wiele osób popełnia błąd, o którym wspomnieliśmy wyżej. Przyjmują do obliczeń cenę z umowy sprzedaży, podczas gdy bank bierze pod uwagę wartość nieruchomości określoną przez rzeczoznawcę majątkowego. Te dwie kwoty nie zawsze są takie same.

Dlatego przed złożeniem wniosku należy dobrze policzyć wskaźnik LTV w dwóch wariantach: według ceny zakupu i według ostrożniejszej wyceny nieruchomości. Zdarza się, że mieszkanie kupowane za 500 000 zł rzeczoznawca wycenia na 470 000 zł. Przy tej samej kwocie kredytu poziom LTV rośnie i bank może oczekiwać większego wkładu własnego albo zaproponować gorsze warunki.

W Entremise zawsze prosimy naszych klientów, żeby nie patrzyli wyłącznie na cenę z ogłoszenia czy umowy. Ostatecznie liczy się wartość nieruchomości przyjęta przez bank, bo to ona decyduje o tym, jaki będzie poziom wskaźnika LTV.

LTV a wkład własny

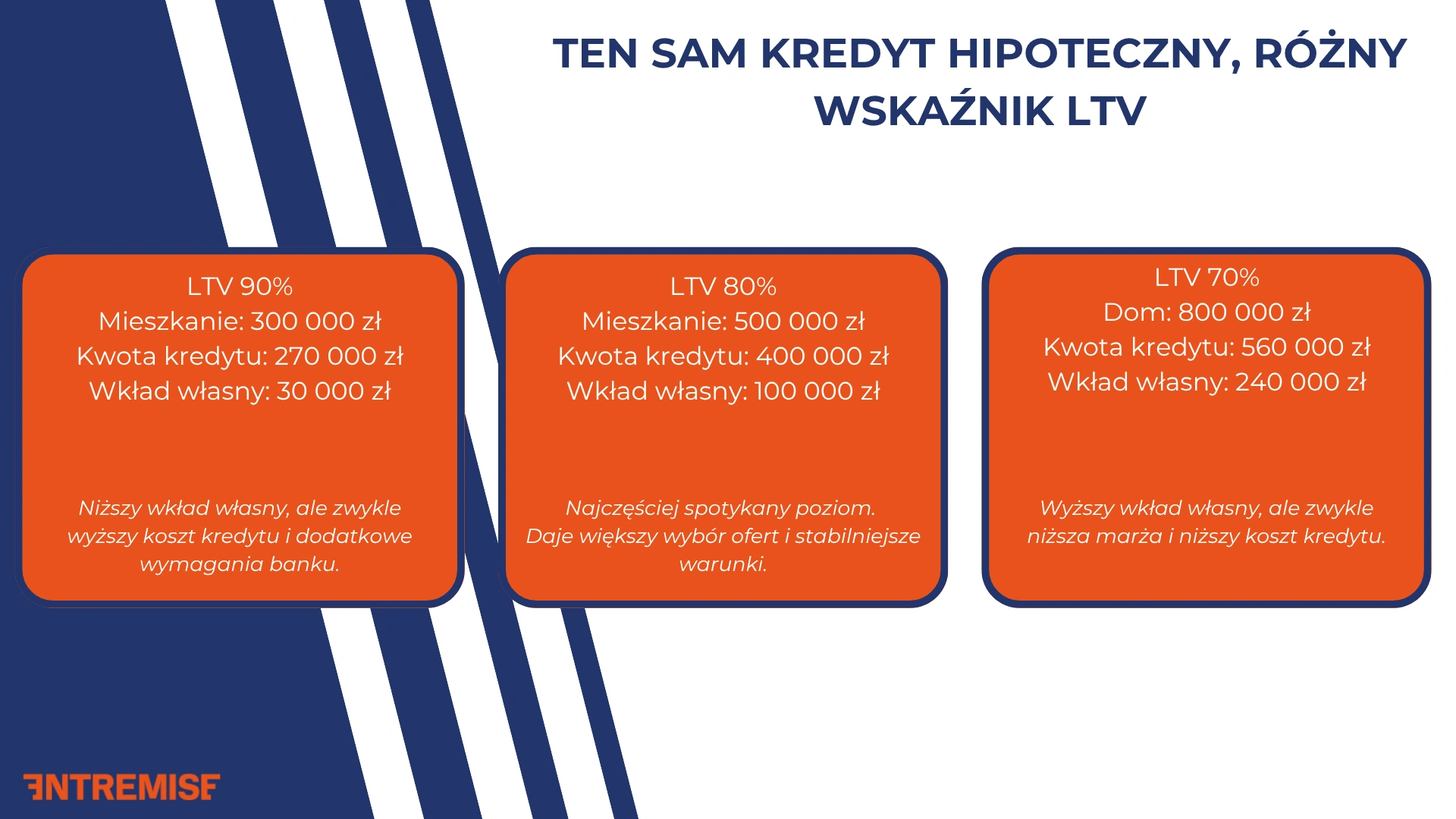

Wskaźnik LTV i wkład własny są ze sobą bezpośrednio powiązane. Im wyższy wkład własny, tym niższy wskaźnik LTV. A im niższy poziom wskaźnika LTV, tym lepiej patrzy na Ciebie bank. Przykładowo, jeżeli masz 20% wkładu własnego, wskaźnik LTV wynosi zwykle 80%. Przy 10% wkładu własnego rośnie do 90%. Dla banku to duża różnica nawet jeśli dla Ciebie oznacza tylko kilka czy kilkanaście tysięcy złotych więcej na start.

Z naszych obserwacji wynika, że granica 80% ma szczególne znaczenie. Przy niższym wskaźniku LTV łatwiej o korzystniejsze warunki kredytu. Część banków proponuje niższe oprocentowanie, niższą marżę albo rezygnuje z dodatkowych zabezpieczeń.

Przy wyższym LTV sytuacja wygląda inaczej. Bank może wymagać ubezpieczenia niskiego wkładu własnego, zaproponować wyższe oprocentowanie albo bardziej rygorystycznie podejść do oceny zdolności kredytowej.

Zdarza się, że kredytobiorcy mają środki na minimalny wkład własny i chcą przeznaczyć resztę oszczędności na remont albo wyposażenie mieszkania. Czasem to dobre rozwiązanie, ale uczulamy, żeby wcześniej sprawdzić, ile kosztuje wyższy wskaźnik LTV. Różnica w racie albo dodatkowe koszty mogą okazać się większe niż zakładany wydatek na wykończenie.

Jeżeli zastanawiasz się, czy da się kupić mieszkanie przy niewielkich oszczędnościach, zobacz również nasz tekst o zakupie mieszkania bez wkładu własnego. Przeczytaj: Zakup mieszkania bez wkładu własnego 2026.

Jak wskaźnik LTV wpływa na kwotę kredytu?

Wskaźnik LTV wyznacza maksymalną kwotę kredytu, jaką bank będzie gotowy przyznać przy konkretnej wartości nieruchomości. Nawet jeżeli masz wysoką zdolność kredytową, bank nie pożyczy więcej, niż pozwala na to jego maksymalne LTV. Jak to wygląda w praktyce? Jeżeli bank dopuszcza LTV na poziomie 80%, a kupujesz nieruchomość wartą 600 000 zł, maksymalna kwota kredytu wyniesie 480 000 zł. Pozostałe 120 000 zł musisz pokryć z własnych środków.

Zdarza się więc, że ktoś ma zdolność kredytową na 700 000 zł, ale przy wybranej nieruchomości może otrzymać tylko 560 000 zł kredytu, ponieważ wyższa kwota oznaczałaby zbyt wysoki poziom wskaźnika LTV.

W Entremise zaczynając współpracę z osobami zainteresowanymi kredytem hipotecznym, najczęściej spotykamy się z trzema błędnymi przekonaniami:

- Zakładanie, że bank sfinansuje całą brakującą kwotę, skoro zdolność kredytowa na to pozwala.

- Liczenie budżetu wyłącznie na podstawie minimalnego wkładu własnego.

- Brak zapasu na sytuację, w której bank przyjmie niższą wartość nieruchomości.

Maksymalny poziom wskaźnika LTV. Ile bank może pożyczyć?

Większość banków w Polsce przyjmuje, że maksymalny poziom wskaźnika LTV wynosi 80%. Oznacza to, że bank może sfinansować do 80% wartości nieruchomości, a pozostałe 20% musisz pokryć z własnych środków.

Część instytucji finansowych dopuszcza wyższy wskaźnik LTV, najczęściej do 90%. W takiej sytuacji wystarczy 10% wkładu własnego, ale zwykle wiąże się to z dodatkowymi kosztami. Bank może naliczyć wyższe oprocentowanie, wymagać ubezpieczenia niskiego wkładu własnego albo bardziej szczegółowo analizować Twoją zdolność kredytową.

Znaczenie mają również wytyczne Komisji Nadzoru Finansowego. Zgodnie z Rekomendacją S banki powinny oczekiwać co najmniej 20% wkładu własnego. Część instytucji zgadza się jednak na 10%, ale wtedy brakującą część trzeba zabezpieczyć, najczęściej poprzez ubezpieczenie niskiego wkładu własnego.

Naszym klientom zawsze pokazujemy dwa warianty: kredyt przy LTV 90% i przy LTV 80%. Bardzo często okazuje się, że dopłata kilku czy kilkunastu tysięcy złotych wkładu własnego pozwala znacząco obniżyć koszt kredytu w całym okresie spłaty.

Dlaczego banki stosują wskaźnik LTV?

Być może zastanawiasz się, dlaczego bank tak dużą wagę przywiązuje do wskaźnika LTV, skoro masz dobrą zdolność kredytową i regularne dochody. Dla banku liczy się jednak nie tylko to, czy będziesz spłacać raty, ale też co stanie się w sytuacji, gdy pojawią się problemy.

Jeżeli kredyt stanowi 90% wartości nieruchomości, bank finansuje niemal cały zakup. Wystarczy wtedy spadek cen na rynku nieruchomości o kilkanaście procent i może się okazać, że mieszkanie jest warte mniej niż pozostała do spłaty kwota kredytu. Z punktu widzenia banku oznacza to większe ryzyko.

Przy niższym poziomie wskaźnika LTV sytuacja wygląda spokojniej. Gdy kredyt obejmuje 70% albo 80% wartości nieruchomości, bank ma większy margines bezpieczeństwa. Nawet jeśli ceny mieszkań spadną albo pojawią się problemy ze spłatą, zabezpieczenie nadal pozostaje wystarczające.

Właśnie dlatego wskaźnik LTV jest sprawdzany już na samym początku, zanim bank podejmie decyzję o przyznaniu kredytu.

Znaczenie ma również sama nieruchomość. Mieszkanie w dużym mieście bank ocenia inaczej niż dom na obrzeżach, działkę albo nieruchomość o nietypowym charakterze. Im trudniej byłoby ją sprzedać w razie problemów, tym ostrożniej bank podchodzi do wysokiego LTV.

Przykłady obliczeń LTV dla różnych kwot kredytu

Przygotowaliśmy przykłady, które najlepiej pokazują, że nawet niewielka zmiana poziomu wskaźnika LTV może wyraźnie wpłynąć na warunki kredytu. Dla banku różnica między LTV na poziomie 90% a 80% jest znacznie większa, niż może Ci się wydawać.

Z naszych obserwacji wynika, że wielu klientów skupia się wyłącznie na tym, ile minimalnie trzeba wpłacić jako wkład własny. Tymczasem czasem dopłata kilkunastu czy kilkudziesięciu tysięcy złotych pozwala obniżyć koszt kredytu o znacznie większą kwotę w całym okresie spłaty.

Czy niski wskaźnik LTV zawsze się opłaca?

Niższy wskaźnik LTV zwykle oznacza korzystniejsze warunki kredytu. Bank widzi mniejsze ryzyko, dlatego częściej proponuje niższą marżę, niższe oprocentowanie i rezygnuje z dodatkowych zabezpieczeń. Nie oznacza to jednak, że zawsze warto przeznaczyć wszystkie oszczędności na jak najwyższy wkład własny.

Zdarza się, że ktoś ma 150 000 zł oszczędności i może przeznaczyć całą kwotę na obniżenie LTV. W efekcie rata kredytu będzie nieco niższa, ale po zakupie mieszkania nie zostanie żadna rezerwa na remont, wyposażenie, nieprzewidziane wydatki czy po prostu poczucie bezpieczeństwa.

Naszym zdaniem najlepsze decyzje zapadają wtedy, gdy zachowany jest rozsądny balans. Część środków trafia do wkładu własnego, a część zostaje na później.

Bardzo często większy sens ma utrzymanie LTV na poziomie 80% i pozostawienie sobie kilkunastu czy kilkudziesięciu tysięcy złotych rezerwy niż obniżanie wskaźnika do 70% za cenę wyczyszczenia całego konta. Dlatego przed podjęciem decyzji najlepiej porównać dwa warianty:

- Większy wkład własny i niższa rata.

- Nieco wyższy wskaźnik LTV, ale większa poduszka finansowa.

Dopiero wtedy widać, która opcja naprawdę lepiej pasuje do Twojej sytuacji.

Wsparcie przy wyborze kredytu hipotecznego

Wskaźnik LTV potrafi zmienić warunki kredytu bardziej, niż większość osób zakłada. Kilka procent różnicy może zdecydować o wysokości wkładu własnego, marży, oprocentowaniu albo o tym, czy bank zaakceptuje wniosek.

W Entremise pomagamy policzyć różne warianty jeszcze przed złożeniem dokumentów. Sprawdzamy, jak zmieni się wskaźnik LTV przy innej wartości nieruchomości, większym wkładzie własnym albo wyborze innego banku. Pomagamy ocenić, czy lepiej przeznaczyć więcej środków na zakup, czy zostawić część oszczędności jako zabezpieczenie.

Porównujemy również oferty banków pod kątem maksymalnego poziomu wskaźnika LTV, kosztów dodatkowych i wpływu na całkowity koszt kredytu. Często okazuje się, że różnica między pozornie podobnymi ofertami jest znacznie większa, niż wynika z samej wysokości raty.

Jeżeli chcesz sprawdzić, jaki poziom LTV będzie bezpieczny i korzystny w Twojej sytuacji, dobrze zrobić to jeszcze przed wyborem nieruchomości i podpisaniem umowy.