Wspólne zobowiązania finansowe i podział majątku po ustanowieniu rozdzielności majątkowej budzą zwykle sporo wątpliwości. Wiele osób zakłada, że podpisanie intercyzy albo orzeczenie rozdzielności przez sąd oddziela również odpowiedzialność za kredyt. Jednak nie działa to tak prosto. Dla banku najważniejsze jest to, kto podpisał umowę kredytową i kto widnieje jako kredytobiorca. Dlatego wspólny kredyt hipoteczny po rozdzielności majątkowej nadal wymaga uporządkowania nie tylko między małżonkami, ale też bezpośrednio z bankiem. W tym artykule wyjaśniamy, co zmienia rozdzielność majątkowa, kiedy chroni przed długami współmałżonka i jakie rozwiązania można rozważyć, jeśli jeden z małżonków chce przejąć kredyt albo samodzielnie spłacać zobowiązanie.

Spłata kredytu po rozdzielności majątkowej – co musisz wiedzieć?

Rozdzielność majątkowa nie zmienia umowy kredytowej. To, kto odpowiada za spłatę zobowiązania, wynika z tego, kto podpisał umowę z bankiem, a nie z ustroju majątkowego małżonków. Jeśli kredyt został zaciągnięty wspólnie, oboje małżonkowie są solidarnie odpowiedzialni za jego spłatę. Oznacza to, że bank może domagać się spłaty kredytu od jednego albo obojga kredytobiorców i sam wybiera, do kogo się zwróci.

Ustalenia między małżonkami, kto teraz płaci raty, nie wiążą banku. Dopóki umowa kredytowa się nie zmieni, bank może domagać się spłaty kredytu od dowolnego małżonka. Zwolnienie z długu jednego małżonka jest możliwe, ale wymaga zgody banku. To oznacza, że sam podpis u notariusza tego nie zmienia.

Na czym polega rozdzielność majątkowa i co zmienia w małżeństwie?

Domyślnie w małżeństwie obowiązuje wspólnota majątkowa. Z chwilą ślubu powstaje majątek wspólny i większość tego, co małżonkowie zarobią czy kupią w trakcie małżeństwa, wchodzi do wspólnej puli, czyli do majątku małżonków. Rozdzielność majątkowa znosi wspólność, a każdy z małżonków ma swój odrębny majątek. To, co zarobi jedno z nich, należy do jego majątku osobistego. Znika majątek wspólny na przyszłość, a to, co powstało wcześniej, trzeba rozliczyć.

Rozdzielność można ustanowić na dwa sposoby. Pierwszy to umowa w formie aktu notarialnego, czyli intercyza. Drugi to orzeczenie sądu, gdy do zgody między małżonkami nie dochodzi. Wtedy rozdzielność powstaje w drodze wyroku sądu.

Może pojawić się w różnym momencie. Część par podpisuje intercyzę jeszcze przed zawarciem małżeństwa. Inni ustanawiają rozdzielność w trakcie trwania małżeństwa, czyli już po ślubie, na przykład gdy jedno z nich prowadzi firmę lub z myślą o ochronie oszczędności.

Rozdzielność majątkowa chroni przed długami współmałżonka, ale nie w każdej sytuacji. Chodzi głównie o zobowiązania zaciągane osobno, już po jej ustanowieniu. Kredyt podpisany wspólnie wcześniej to osobna sprawa i do niej przechodzimy.

Rozdzielność majątkowa a kredyt hipoteczny zaciągnięty wspólnie

Zwykle para bierze kredyt wspólnie – wspólne wnioskowanie zwiększa szanse na uzyskanie większej kwoty kredytu hipotecznego. Warto przy tym pamiętać, że ustanowienie rozdzielności nie odłącza jednego małżonka od kredytu. Podpis pod umową zostaje. Bank dalej ma dwoje kredytobiorców, którzy zobowiązali się spłacić dług. Dlatego spłata kredytu hipotecznego przebiega tak samo jak wcześniej, zgodnie z harmonogramem i umową.

Odpowiedzialność obojga małżonków oznacza, że każde z nich odpowiada za całość po zaciągnięciu kredytu hipotecznego, nie za połowę. Jeśli jedno przestanie płacić, bank upomni się o pełną ratę u drugiego. Gdy pojawiają się kłopoty ze spłatą, dla banku liczy się jedno: czy rata wpływa na czas. Rozdzielność majątkowa ani prywatne ustalenia nic tu nie zmieniają. Kiedy jeden z kredytobiorców przestaje spłacać raty, rośnie zadłużenie, a wówczas bank może dochodzić należności od drugiego i sięgnąć po zabezpieczenie, czyli hipotekę na nieruchomości.

Kredyt jednego małżonka po ustanowieniu rozdzielności majątkowej

Co się dzieje, jeśli kredyt bierze tylko jeden z małżonków, we własnym imieniu? Kredyt zaciągnięty samodzielnie obciąża własny majątek kredytobiorcy i nie staje się częścią majątku wspólnego. Drugi małżonek nie jest kredytobiorcą i nie odpowiada za to zobowiązanie. Bank nie może domagać się spłaty od osoby, która nie podpisała umowy.

Rozdzielność majątkowa wpływa tu przede wszystkim na ocenę wniosku. Przy indywidualnym wniosku bank ocenia zdolność kredytową tylko wnioskodawcy. Liczą się jego dochody, jego historia kredytowa i jego zobowiązania finansowe. Dochody współmałżonka nie wchodzą do rachunku, ale też jego długi nie obciążają wniosku. Tu rozdzielność majątkowa bywa pomocna i wpływa na to, jak wypada wniosek. Gdy jeden z małżonków ma wysoką zdolność kredytową, a drugi niskie dochody albo własne zobowiązania, samodzielny wniosek tego pierwszego może wypaść lepiej niż wspólny.

Co można zrobić ze wspólnym kredytem po rozdzielności majątkowej?

Sama rozdzielność nie rozwiązuje sprawy wspólnego kredytu. Trzeba świadomie wybrać, co dalej. Najczęściej pary decydują się na:

- dalszą wspólną spłatę kredytu – oboje zostają kredytobiorcami i płacą raty tak jak wcześniej,

- ustalenie, kto faktycznie spłaca kredyt – małżonkowie umawiają się między sobą, ale wobec banku odpowiadają dalej oboje,

- sprzedaż nieruchomości i spłatę kredytu ze środków ze sprzedaży – nadwyżka, jeśli zostanie, wchodzi do podziału majątku,

- przejęcie kredytu przez jednego małżonka – jedna osoba zostaje przy kredycie i mieszkaniu, druga wychodzi z umowy,

- refinansowanie lub nowy kredyt – nowy kredyt spłaca stary, a na umowie zostaje jedna osoba,

- nadpłata albo całkowita spłata zobowiązania – gdy są środki, można zamknąć kredyt wcześniej.

Każda zmiana po stronie kredytobiorców wymaga zgody banku i ponownej oceny zdolności kredytowej. Bank musi mieć pewność, że osoba, która zostaje na kredycie, udźwignie go sama.

Zwolnienie z długu jednego małżonka – jak wygląda w praktyce?

Zwolnienie z długu to sytuacja, w której jeden z małżonków przestaje być kredytobiorcą, a całe zobowiązanie zostaje przy drugim. Warto jednak pamiętać o tym, że ustalenie między małżonkami nie wystarczy, bo to bank jest stroną umowy i to on musi wyrazić zgodę. Zmiana kredytobiorców następuje więc wyłącznie za zgodą banku.

Zanim bank się zgodzi, sprawdza, czy małżonek, który zostaje z kredytem, ma wystarczającą zdolność kredytową, żeby spłacać go sam. Ocenia jego dochody, historię kredytową i inne zobowiązania.

Jeśli wszystko się zgadza, podpisuje się aneks do umowy kredytowej, który zmienia grono kredytobiorców. Bank może też odmówić. Gdy ryzyko kredytowe jest dla niego za wysokie, nie zgodzi się na zwolnienie. Czasem znajdzie się wyjście pośrednie: dodatkowy kredytobiorca albo dodatkowe zabezpieczenie, które to ryzyko obniży.

Przeczytaj też: Jak poprawić swoją zdolność kredytową? Praktyczne wskazówki i porady

Zwrot nakładów i rozliczenie rat – co, jeśli jeden małżonek spłaca kredyt sam?

Zdarza się, że po ustaniu wspólności majątkowej jedno z małżonków realizuje spłatę kredytu hipotecznego w większym zakresie niż drugie. Płaci całą ratę, choć kredytobiorców jest dwoje. Prawo przewiduje takie sytuacje. Kto spłaca wspólny dług ponad swoją część, może dochodzić rozliczenia od drugiego kredytobiorcy. To tak zwane roszczenie regresowe, czyli żądanie zwrotu tego, co nadpłaciło się za drugą osobę.

Podobnie działa zwrot nakładów. Jeśli ktoś przeznaczył pieniądze ze swojego majątku osobistego na majątek wspólny, np. sam spłacał wspólny kredyt, może domagać się ich rozliczenia przy podziale majątku. W obu przypadkach liczą się dowody. Dobrze zbierać potwierdzenia przelewów, harmonogram spłat, aneksy i korespondencję z bankiem oraz spisać ustalenia między stronami. Bez tego trudno wykazać, kto ile spłacił.

Jak przygotować się do rozmowy z bankiem lub ekspertem kredytowym?

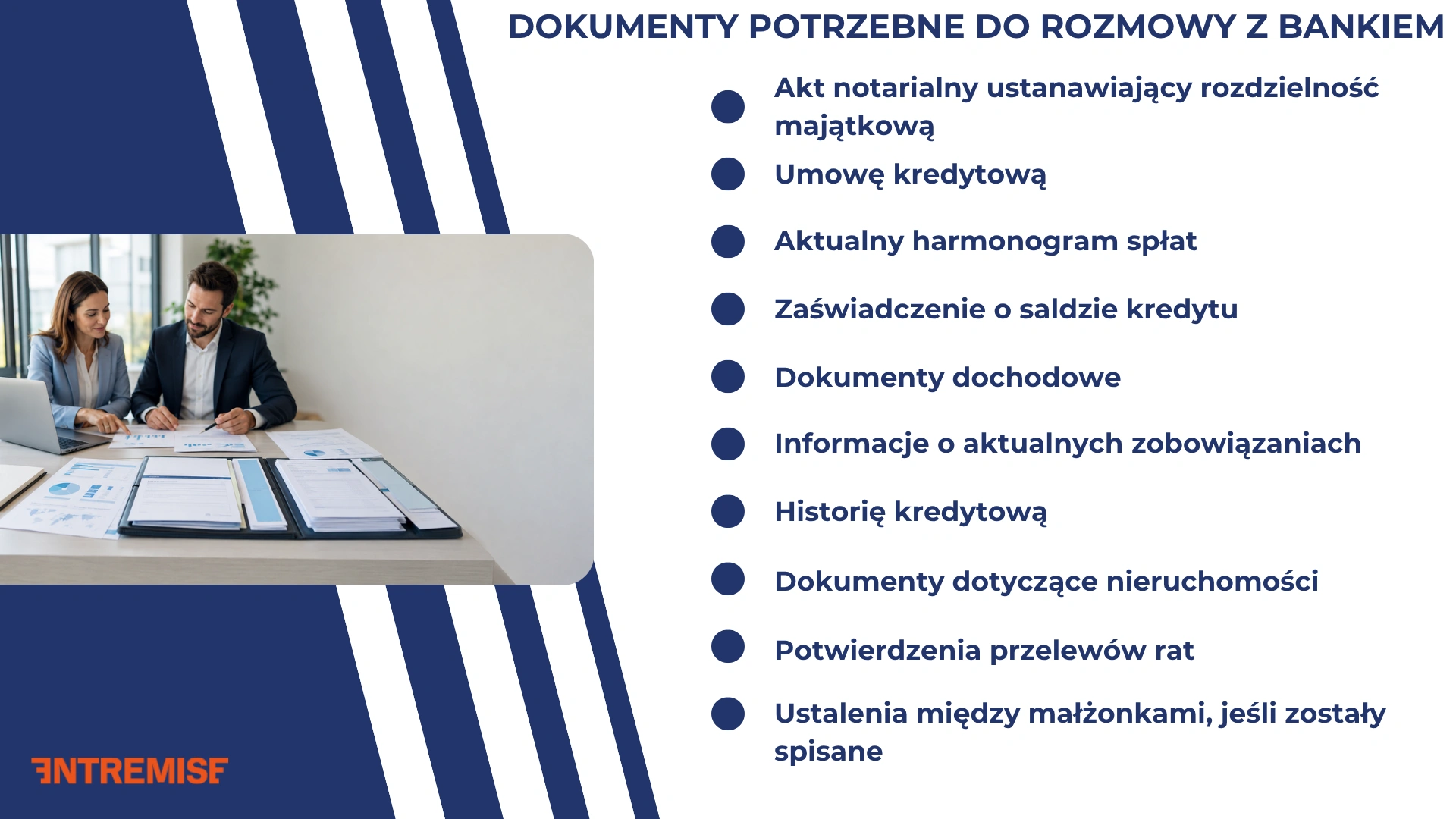

Zanim usiądziesz do rozmowy o wspólnym kredycie, zbierz dokumenty. Z kompletem papierów łatwiej ocenić, co da się zrobić. Przydadzą się przede wszystkim:

- akt notarialny ustanawiający rozdzielność majątkową,

- umowa kredytowa,

- harmonogram spłat,

- zaświadczenie z banku o aktualnym saldzie kredytu,

- dokumenty dochodowe,

- informacje o historii kredytowej,

- podstawowe dane o nieruchomości.

Dobrze też wcześniej wiedzieć, do czego dążysz. Inaczej wygląda rozmowa, gdy celem jest przejęcie kredytu, inaczej przy sprzedaży, refinansowaniu czy dalszej wspólnej spłacie. Jasny cel skraca drogę do decyzji finansowej.

Najważniejsze wnioski

- Rozdzielność majątkowa nie anuluje wspólnego kredytu.

- Odpowiedzialność wobec banku wynika z umowy kredytowej, nie z ustroju majątkowego.

- Wspólny kredyt hipoteczny po rozdzielności nadal obciąża oboje kredytobiorców.

- Kredyt jednego z małżonków zaciągnięty samodzielnie zwykle obciąża jego majątek osobisty.

- Zwolnienie z długu wymaga zgody banku.

- Przy przejęciu kredytu bank na nowo bada zdolność kredytową.

- Przy rozwodzie podział majątku to co innego niż odpowiedzialność wobec banku.

Spłata kredytu po rozdzielności majątkowej – kiedy skorzystać z pomocy Entremise?

Sytuacje kredytowe po rozdzielności bywają zawiłe, bo każda decyzja dotyczy dużych pieniędzy i długiego zobowiązania. Dobrze przemyślane decyzje finansowe na tym etapie oszczędzają później sporo kłopotu. Tu pomaga spojrzenie kogoś, kto zajmuje się tym na co dzień. Ekspert Entremise przeanalizuje Twoją sytuację po ustanowieniu rozdzielności majątkowej i sprawdzi, czy możliwe jest przejęcie kredytu przez jednego małżonka. Porówna opcje refinansowania, oceni zdolność kredytową i przygotuje Cię do rozmowy z bankiem. Podpowie też, które rozwiązanie jest wykonalne przy Twoich dochodach, zobowiązaniach i historii kredytowej. Jeśli chcesz sprawdzić, czy po rozdzielności majątkowej możesz samodzielnie spłacać kredyt, przejąć zobowiązanie albo uporządkować wspólny kredyt hipoteczny, skontaktuj się z ekspertem Entremise.

Materiał ma charakter informacyjny i nie stanowi porady prawnej. Sposób rozliczenia kredytu i rat między małżonkami zależy od treści umowy, okoliczności sprawy oraz decyzji banku.