Rynek kredytów w 2026 roku stoi przed wieloma wyzwaniami, ale także i szansami. Zmieniające się otoczenie makroekonomiczne, w tym spodziewane obniżki stóp procentowych oraz wzrost wynagrodzeń, będą miały niemały wpływ na zdolność kredytową Polaków. Jednocześnie nowe regulacje i postęp technologiczny kształtują przyszłość sektora finansowego. Przeanalizujmy zatem najważniejsze zmiany na rynku kredytów w 2026 roku, które czekają kredytobiorców w w przyszłym roku.

Perspektywy rynku kredytów i pożyczek w 2026 roku

Przychodzimy z bardzo obiecującymi informacjami dla osób, które odłożyły decyzję o zakupie nieruchomości na później. Analitycy rynkowi oraz eksperci Biura Informacji Kredytowej sygnalizują, że rok 2026 może być czasem długo wyczekiwanego przełomu. Perspektywy dla rynku kredytów wyglądają zachęcająco, głównie dzięki wyraźnej poprawie nastrojów konsumenckich i stabilizacji gospodarczej.

Przewiduje się, że w 2026 roku sprzedaż kredytów mieszkaniowych wyraźnie przyspieszy, nadrabiając zaległości z lat ubiegłych. Szacunki wskazują również na dynamiczny wzrost w sektorze kredytów gotówkowych i ratalnych. Jest to efekt nie tylko odłożonego popytu, ale przede wszystkim rosnącego poczucia bezpieczeństwa finansowego polskich rodzin.

Popyt na kredyty hipoteczne będzie silnie wspierany przez solidne fundamenty polskiej gospodarki:

- stabilny wzrost gospodarczy (prognozowany PKB powyżej 3,5%),

- stopa bezrobocia – w 2026 r. spadnie do 2,8% (obecny poziom to 3%),

- realny wzrost wynagrodzeń, który w 2026 roku ma szansę wyprzedzić inflację, bezpośrednio przekładając się na wyższą zdolność kredytową.

Kluczowym czynnikiem pozostaje jednak oczekiwany spadek kosztów finansowania. Eksperci prognozują, że to właśnie w 2026 roku portfele Polaków odczują większą ulgę związaną z luźniejszą polityką pieniężną, co naturalnie zachęci do składania wniosków kredytowych.

Pamiętaj!

Prognozy dotyczące rynku w 2026 roku są ostrożnie optymistyczne, ale rzeczywistość może okazać się jeszcze korzystniejsza. Scenariusze bazowe zazwyczaj nie uwzględniają gwałtowniejszych obniżek stóp procentowych, które mogą nastąpić w odpowiedzi na szybki spadek inflacji. Jeśli cykl obniżek przyspieszy, zdolność kredytowa Polaków wzrośnie jeszcze mocniej, otwierając drogę do finansowania tysiącom rodzin. Jednym słowem – rynek wchodzi w fazę ożywienia!

Najważniejsze zmiany na rynku kredytów 2026 – rewolucja w prawie i niższe raty?

Rok 2026 zapowiada się przełomowo dla milionów Polaków spłacających zobowiązania oraz tych, którzy dopiero planują zakup nieruchomości. Choć w 2025 r. obserwowaliśmy pewną stabilizację, to nadchodzące miesiące przyniosą gruntowną przebudowę polskiego systemu prawnego w zakresie finansów oraz długo wyczekiwany oddech dla domowych budżetów.

Nowa ustawa o kredycie konsumenckim, nowy scoring BIK oraz prognozy dotyczące stóp procentowych to tematy, które zdominują dyskusję. Co dokładnie czeka kredytobiorców? Przeanalizowaliśmy zmiany na rynku kredytów 2026 – zapraszamy.

Czy raty kredytów wreszcie spadną? Nadchodzi czas na cięcie stóp procentowych?

Dla większości osób posiadających kredyty hipoteczne najważniejszą informacją jest wysokość miesięcznego zobowiązania. Po okresie wysokiej inflacji i drogiego pieniądza, rynek z nadzieją patrzy na działania Rady Polityki Pieniężnej.

Choć brak decyzji o obniżkach w pierwszej połowie 2025 roku mógł rozczarować, scenariuszem bazowym analityków na przełom 2025 i 2026 roku jest kontynuowanie cyklu łagodzenia polityki monetarnej. Jeśli notowania kontraktów terminowych na stopę procentową poprawnie przewidują dalszy rozwój wydarzeń, to grudniowe cięcie, jak i kolejne decyzje w 2026 roku, sprawią, że podstawowa stopa procentowa może ulec obniżeniu. Oznacza to spadek oprocentowania kredytów mieszkaniowych opartych o wskaźnik WIBOR.

Eksperci wyliczają, że przy optymistycznych scenariuszach i powrocie stawek rynkowych do niższych poziomów, posiadacze kredytów o zmiennym oprocentowaniu odczują realną różnicę. Dla przykładowego zobowiązania na mieszkanie w wysokości 400-500 tys. zł, oznacza ratę niższą o kilkaset złotych miesięcznie. To znaczące odciążenie domowych budżetów. Pamiętaj jednak, że jeśli stopy będą dalej obniżane, proces ten będzie rozłożony w czasie – to stopniowe dostosowanie, a nie jednorazowy skok.

Nowa ustawa o kredycie konsumenckim – rewolucja w bezpieczeństwie

W lipcu 2025 roku opublikowano projekt nowej ustawy o kredycie konsumenckim, opracowany przez prezesa Urzędu Ochrony Konkurencji i Konsumentów. Nowe przepisy mają na celu drastyczne zaostrzenie zasad udzielania kredytów konsumenckich przez firmy pozabankowe (instytucje pożyczkowe) oraz operatorów płatności odroczonych (BNPL). Głównym celem regulacji jest zwiększenie ochrony konsumentów i walka z pętlą zadłużenia poprzez wymuszenie na pożyczkodawcach znacznie dokładniejszej oceny zdolności kredytowej klientów.

Projekt wprowadza zmiany w tzw. “chwilówkach na dowód” oraz automatycznych zakupach w systemie “kup teraz, zapłać później” bez weryfikacji. Instytucje finansowe będą zobligowane do rzetelnego sprawdzania dochodów i wydatków wnioskujących, zamiast opierać się tylko na ich oświadczeniach czy pobieżnym sprawdzeniu baz dłużników. UOKiK zyska również nowe, potężne narzędzia do karania firm, które nie dostosują się do wymogów, co może doprowadzić do zniknięcia z rynku wielu mniejszych podmiotów pożyczkowych.

Eksperci rynkowi biją jednak na alarm, ostrzegając przed negatywnymi skutkami tak restrykcyjnego prawa. Wskazują, że nadmierne regulacje (surowsze niż wymaga tego sama Unia) mogą “wylać dziecko z kąpielą”, odcinając od legalnego finansowania miliony Polaków o niższych dochodach lub nieregularnych wpływach. Głównym zagrożeniem jest rozkwit “szarej strefy” – osoby, które nie dostaną pożyczki w legalnej firmie, mogą zostać zmuszone do korzystania z usług prywatnych lichwiarzy, gdzie nie chroni ich żadne prawo.

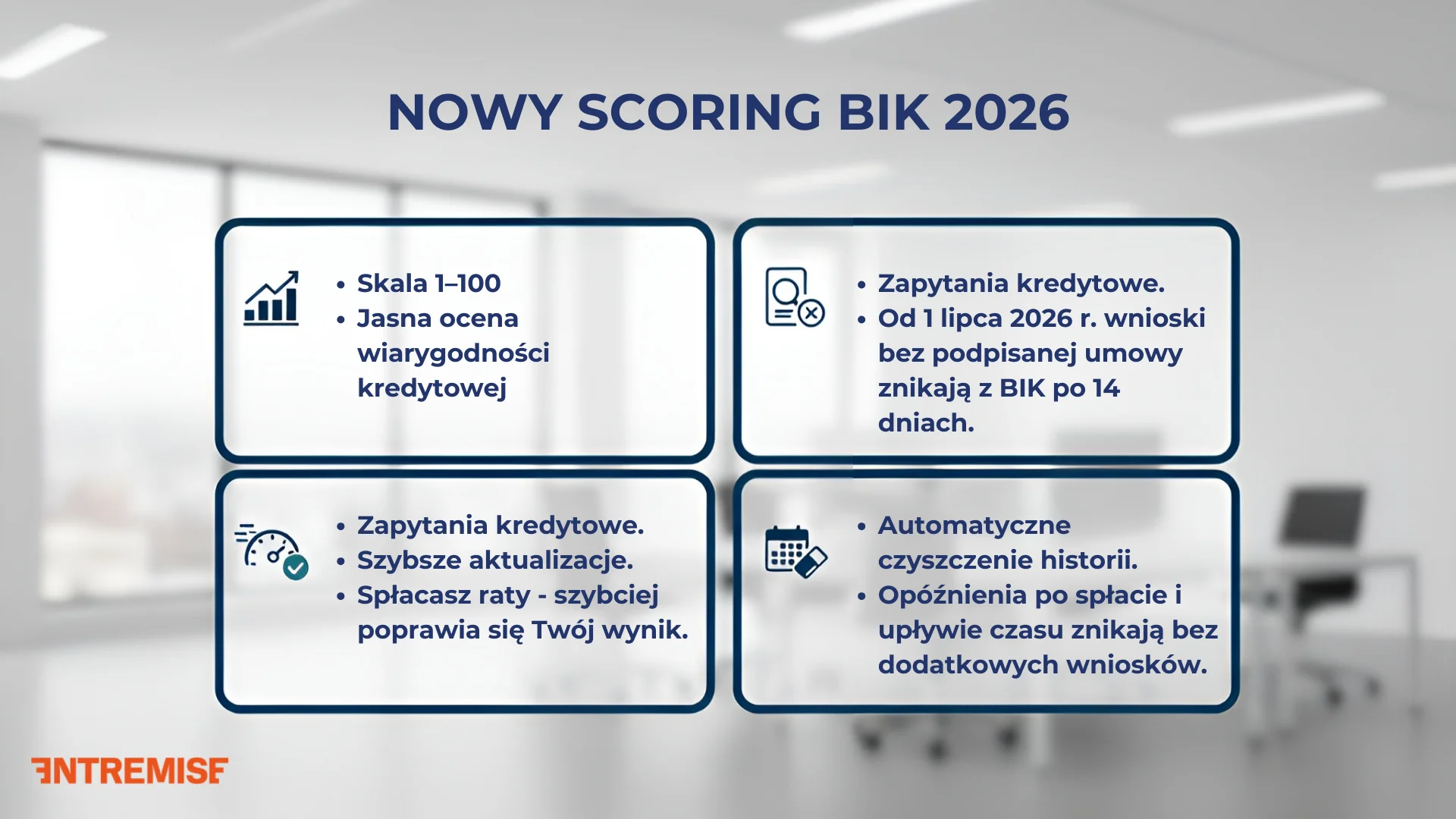

Nowy scoring BIK już w 2026 roku – zmiany w ocenie kredytowej

Biuro Informacji Kredytowej zapowiada duże zmiany w sposobie oceniania wiarygodności klientów. Nowy model scoringowy (model oceny punktowej) ma być bardziej przejrzysty, sprawiedliwy i – co najważniejsze – bardziej wyrozumiały dla aktywnych konsumentów. Najważniejsze filary zmian:

- Skala 1-100 – koniec ze skomplikowanymi przelicznikami. Zamiast dotychczasowej punktacji, otrzymasz prostą i czytelną ocenę w skali od 1 do 100. Ułatwi to szybką weryfikację własnej pozycji na rynku.

- Rewolucja w zapytaniach kredytowych (od 1 lipca 2026 r.) – to przełomowa zmiana dla osób szukających najtańszego kredytu. Jeśli złożysz wniosek, ale nie zdecydujesz się na podpisanie umowy, ślad po tym działaniu zniknie. Zapytania kredytowe będą automatycznie usuwane z bazy BIK po 14 dniach, jeśli nie zakończą się udzieleniem finansowania. Dzięki temu dane te nie będą przekazywane instytucjom finansowym, a Ty możesz bez obaw porównywać oferty wielu banków.

- Częstsze aktualizacje – Twoja ocena będzie reagować znacznie szybciej na spłatę zobowiązań. Oznacza to, że każda uregulowana rata szybciej przełoży się na wzrost zdolności kredytowej.

- Automatyczne czyszczenie historii – negatywne wpisy o opóźnieniach w spłacie kredytów (po ich uregulowaniu i upływie ustawowego czasu) mają być usuwane automatycznie, bez konieczności składania skomplikowanych wniosków przez klienta.

Dzięki temu modele scoringowe staną się bardziej przyjazne, a kredyty mogą stać się łatwiej dostępne także dla osób, które w przeszłości miały drobne potknięcia, ale naprawiły swoje finanse. System przestanie karać za samo poszukiwanie najlepszej oferty, co jest doskonałą wiadomością dla świadomych kredytobiorców. Aktualizacja ta to kolejny krok w kierunku większej przejrzystości, bezpieczeństwa danych oraz dostosowania narzędzi do realiów szybko zmieniającego się rynku finansowego.

Co warto wiedzieć o kredytach hipotecznych w 2026?

Z punktu widzenia kredytobiorcy, nadchodzący rok to szansa na tańsze finansowanie. Niższe stopy procentowe w połączeniu z rosnącymi wynagrodzeniami (powyżej inflacji) powinny przełożyć się na wyższą zdolność kredytową. Warto jednak pamiętać o tym, że w obliczu wysokich cen mieszkań, banki mogą częściej proponować wydłużenie okresu kredytowania, aby obniżyć miesięczną ratę, choć wiąże się to z wyższym całkowitym kosztem odsetkowym.

Chcesz wziąć kredyt w 2026?

W związku z przewidywanymi obniżkami stóp procentowych oraz wzrostem wynagrodzeń zdolność kredytowa Polaków może ulec poprawie w drugiej połowie 2026 roku. Jeśli i Ty planujesz zaciągnięcie kredytu w tym roku, zachęcamy do skorzystania z profesjonalnego wsparcia ekspertów Entremise. Nasza firma specjalizuje się w kompleksowej obsłudze procesu kredytowego. Oferujemy:

- Szczegółową analizę zdolności kredytowej.

- Porównanie ofert wielu banków i instytucji finansowych.

- Pomoc w przygotowaniu i skompletowaniu niezbędnej dokumentacji.

- Negocjacje warunków kredytu z bankami.

- Wsparcie na każdym etapie procesu kredytowego.

Nasi eksperci mają rozległą wiedzę na temat aktualnych trendów rynkowych i zmian regulacyjnych. Jesteśmy w stanie zaoferować naszym klientom najbardziej aktualne i korzystne rozwiązania finansowe. Pomagamy znaleźć najlepsze oferty kredytowe i wynegocjować z bankami najkorzystniejsze warunki dopasowane do indywidualnych potrzeb i możliwości klienta.

Skorzystanie z usług Entremise to gwarancja profesjonalnej obsługi i maksymalizacji szans na uzyskanie kredytu na najlepszych możliwych warunkach. Umów się z naszym ekspertem od kredytów na bezpłatną konsultację. Pozwól, że przybliżymy Ci temat naszej ewentualnej współpracy i wspólnych działań. Zadbamy o Twój świadomy wybór kredytu hipotecznego. Sprawdź szczegóły.