Planowanie zakupu nieruchomości wymaga od zainteresowanych dogłębnej analizy dostępnych opcji finansowania. Kredyt hipoteczny stanowi popularny sposób na sfinansowanie zakupu wymarzonego lokum, jednak proces jego uzyskania może wydawać się skomplikowany dla wielu osób. W poniższym artykule postaramy się przybliżyć Ci ten temat w sposób zrozumiały i kompletny. Poruszymy najważniejsze aspekty związane z kredytem hipotecznym w Polsce, począwszy od jego definicji, przez warunki uzyskania, aż po porady dotyczące wyboru najkorzystniejszej oferty.

Czym jest kredyt hipoteczny?

Zacznijmy od omówienia samej definicji kredytów hipotecznych. Kredyt hipoteczny (nie mylić z pojeciem pożyczka hipoteczna), jest to produkt finansowy, który kredytobiorca może przeznaczyć wyłącznie na cele mieszkaniowe, a więc zakup domu (lub jego budowę) lub zakup mieszkania (ewentualnie wykup komunalnego mieszkania). Jest to długoterminowe zobowiązanie finansowe, udzielane przez bank.

Charakteryzuje się on tym, że zabezpieczeniem spłaty jest hipoteka ustanowiona na finansowanej nieruchomości, a informacja o hipotece zawarta jest w księdze wieczystej nieruchomości. Kredyt hipoteczny umożliwia rozłożenie spłaty na wiele lat, dzięki temu miesięczne raty są bardziej przystępne dla kredytobiorców.

Jednak kredyt hipoteczny to nie tylko sposób na sfinansowanie zakupu nieruchomości. To także inwestycja w przyszłość. Dzięki niemu możesz stać się właścicielem nieruchomości, której wartość może wzrosnąć w czasie. Jednocześnie, spłacając raty, budujesz swój majątek, co w długiej perspektywie może przynieść wymierne korzyści finansowe.

Kredyt gotówkowy a kredyt hipoteczny w Polsce – podstawowe różnice

W tym miejscu chcemy zwrócić uwagę na bardzo ważną kwestię. Wiele osób, które nie miały w przeszłości doświadczenia z kredytami hipotecznymi, mylą ten produkt finansowy z kredytem gotówkowym. Tymczasem, kredyt gotówkowy i kredyt hipoteczny to dwa zupełnie odmienne produkty finansowe, które różnią się wieloma aspektami.

Przede wszystkim, kredyt hipoteczny jest przeznaczony na konkretny cel, jakim jest zakup nieruchomości, podczas gdy kredyt gotówkowy może być wykorzystany na różne cele. Dodatkowo oprocentowanie kredytu gotówkowego jest zazwyczaj wyższe niż w przypadku kredytu hipotecznego, co oczywiście wpływa na całkowity koszt kredytu.

Co więcej, maksymalna kwota kredytu gotówkowego jest znacznie niższa niż w przypadku kredytu hipotecznego, który może sięgać nawet kilku milionów złotych. Aby otrzymać kredyt gotówkowy, wystarczy zazwyczaj przedstawić zaświadczenie o dochodach, podczas gdy proces uzyskania kredytu hipotecznego, ze względu na jego wysokość jest bardziej skomplikowany i wymaga spełnienia większej ilości kwestii formalnych.

Wybór między kredytem gotówkowym a hipotecznym zależy od celu, na jaki potrzebujemy środków. Zaciągnięcie kredytu gotówkowego może być dobrym rozwiązaniem dla mniejszych kwot i krótszych okresów spłaty, podczas gdy kredyt hipoteczny jest optymalnym i najlepszym rozwiązaniem przy finansowaniu zakupu nieruchomości.

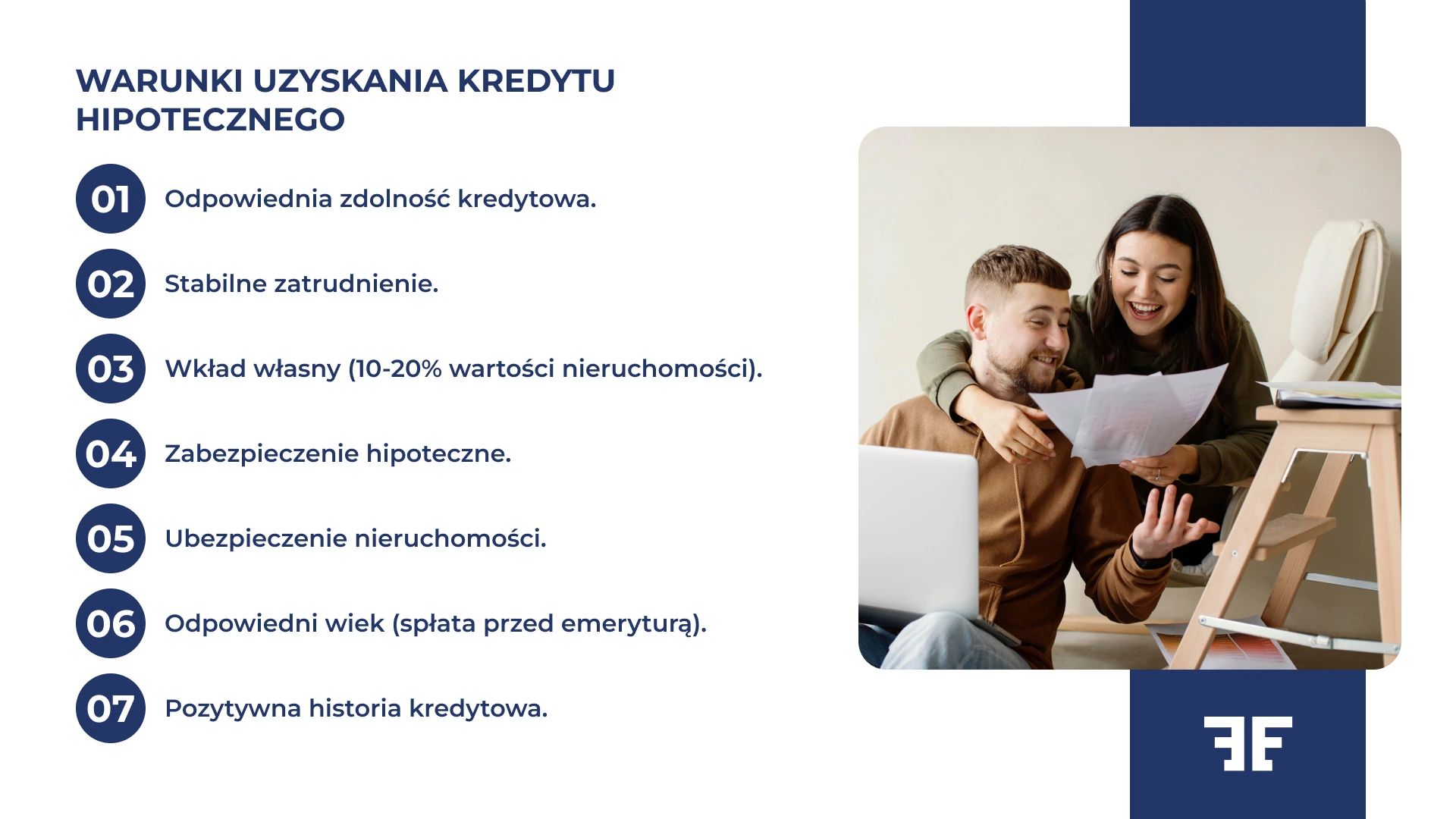

Warunki uzyskania kredytu hipotecznego w Polsce

Wróćmy zatem do interesującego nas produktu finansowego na zakup upragnionej nieruchomości – kredytu hipotecznego. Uzyskanie kredytu hipotecznego wymaga spełnienia ściśle określonych przez banki warunków.

Podstawowym kryterium jest posiadanie odpowiedniej zdolności kredytowej, która jest oceniana na podstawie dochodów, wydatków oraz historii kredytowej wnioskodawcy. Banki zwracają uwagę na stabilność zatrudnienia, preferując umowy o pracę na czas nieokreślony lub długoterminowe kontrakty.

Kolejnym istotnym warunkiem jest posiadanie wkładu własnego, który zazwyczaj wynosi minimum 10-20% wartości nieruchomości. Wyższy wkład własny może przyczynić się do uzyskania lepszych warunków kredytowania.

Banki wymagają również zabezpieczenia w postaci hipoteki na finansowanej nieruchomości oraz ubezpieczenia nieruchomości. Jest to obowiązkowe zabezpieczenie, które chroni zarówno bank, jak i kredytobiorcę w przypadku nieprzewidzianych zdarzeń losowych. Pamiętaj przy tym, że choć ubezpieczenie nieruchomości jest obowiązkowe, to masz prawo wybrać polisę od dowolnego ubezpieczyciela, i nie musisz korzystać z oferty bankowej jeśli nie uznasz jej za korzystną. Niektóre banki mogą również wymagać ubezpieczenia na życie kredytobiorcy, co powinno być jasno określone w umowie kredytowej.

Wiek kredytobiorcy również ma znaczenie. Większość banków wymaga, aby kredyt został spłacony przed osiągnięciem wieku emerytalnego. Dodatkowo pozytywna historia kredytowa w Biurze Informacji Kredytowej (BIK) zwiększa szanse na uzyskanie kredytu na korzystnych warunkach.

Kredyt w Polsce z Entremise

Chcesz dostać kredyt hipoteczny w Polsce na korzystnych warunkach? Zaufaj ekspertom od kredytów hipotecznych! Specjalizujemy się w pośrednictwie kredytowym, zapewniając swoim klientom kompleksowe wsparcie w procesie uzyskiwania kredytu hipotecznego. Nasi eksperci pomagają klientom na każdym etapie – od analizy zdolności kredytowej, przez wybór najlepszej oferty, negocjację z bankiem, aż po finalizację umowy.

Oferta Entremise obejmuje usługi z zakresu:

- Kredyt hipoteczny na mieszkanie – eksperci przeprowadzają dokładną analizę sytuacji finansowej klienta i dopasowują najkorzystniejsze oferty kredytowe (sprawdź: Jakie warunki trzeba spełnić, żeby dostać kredyt na mieszkanie).

- Kredyt hipoteczny na dom – nasz doświadczony zespół pomaga znaleźć kredyt idealnie dopasowany do potrzeb i możliwości klienta, wspierając go na każdym etapie procesu.

- Kredyt hipoteczny na działkę budowlaną – eksperci porównują oferty banków, uwzględniając wszystkie aspekty, aby zapewnić klientowi najlepszą opcję.

- Kredyt hipoteczny na mieszkanie pod wynajem – wspieramy klientów w rozbudowie portfela inwestycyjnego, znajdując ofertę kredytową, która zmaksymalizuje zyski z wynajmu.

Entremise oferuje szybką ocenę zdolności kredytowej, profesjonalne wsparcie na każdym etapie procesu, indywidualne podejście do klienta oraz pomoc w negocjacjach z bankami. Dzięki współpracy z wieloma instytucjami finansowymi jesteśmy w stanie zaproponować naszym klientom oferty, dostosowane do ich indywidualnych potrzeb i możliwości.

Dokumenty potrzebne do zaciągnięcia kredytu hipotecznego

Proces ubiegania się o kredyt hipoteczny wymaga przygotowania różnych dokumentów. Oto lista najważniejszych z nich:

- Dokument tożsamości (dowód osobisty lub paszport).

- Zaświadczenie o dochodach lub PIT-y za ostatnie dwa lata podatkowe.

- Umowa o pracę lub inne dokumenty potwierdzające źródło dochodu.

- Wyciągi z konta bankowego za ostatnie 3-6 miesięcy.

- Dokumenty dotyczące nieruchomości (np. umowa przedwstępna, wypis z księgi wieczystej, umowa rezerwacyjna nieruchomości w przypadku rynku pierwotnego).

- Oświadczenie o stanie cywilnym i stosunkach majątkowych między małżonkami (jeśli dotyczy).

- Wycena nieruchomości (często wykonywana przez bank).

- Dokumentów potwierdzające posiadanie odpowiedniej kwoty na pokrycie wkładu własnego.

Szczegółowa lista wymaganych dokumentów może się różnić w zależności od banku i indywidualnej sytuacji kredytobiorcy.

Upewnij się, że dokumenty są skompletowane!

Istotne jest, by każda sekcja wniosku została wypełniona z najwyższą starannością. Kompletność i poprawność danych ma ogromne znaczenie dla sprawnego przebiegu procesu decyzyjnego. Wszelkie nieścisłości, pominięcia czy błędy z Twojej strony mogą skutkować znaczącymi opóźnieniami w rozpatrywaniu wniosku lub nawet jego odrzuceniem.

Do wniosku musisz dołączyć komplet wymaganych załączników, zgodnie z listą dostarczoną przez bank. Profesjonalne przygotowanie dokumentacji przyspiesza cały proces i zwiększa Twoje szanse na pozytywne rozpatrzenie wniosku.

Jeśli zdecydujesz się na współpracę z ekspertem kredytowym w Entremise, to możesz być spokojny o kwestie formalne. Pomożemy Ci w skompletowaniu wszystkich niezbędnych dokumentów, co znacznie usprawni proces weryfikacji wniosku i uzyskania kredytu hipotecznego.

Potrzebujesz więcej informacji o wymaganych dokumentach i poszczególnych etapach starania się o kredyt hipoteczny. Przeczytaj: Kredyt hipoteczny krok po kroku – praktyczny przewodnik dla każdego.

Koszty kredytu hipotecznego

Jakie kwoty powinieneś uwzględnić, planując budżet na zaciągnięcie kredytu hipotecznego? Jaka będzie całkowita kwota kredytu, na który się zdecydujesz? Przy wyliczeniach koniecznie weź pod uwagę:

- Wielkość wkładu własnego – minimalna wartość to zazwyczaj 10-20% ceny nieruchomości, ale wyższy wkład własny może zapewnić lepsze warunki kredytowania.

- Oprocentowanie kredytu – może być stałe lub zmienne, oparte na stawce WIBOR plus marża banku.

- Prowizję za udzielenie kredytu – jednorazowa opłata, zazwyczaj wyrażona jako procent kwoty kredytu.

- Opłaty za wcześniejszą spłatę kredytu – niektóre banki pobierają dodatkowe opłaty za nadpłatę lub całkowitą spłatę kredytu przed terminem, szczególnie w początkowym okresie kredytowania.

- Koszty ubezpieczeń – na przykład ubezpieczenie na życie kredytobiorcy (jeśli bank tego wymaga) czy ubezpieczenie nieruchomości. Roczne ubezpieczenie nieruchomości może wynosić około 600 zł.

- Opłaty za wycenę nieruchomości – często wymagana przez bank.

- Koszty monitoringu i obsługi kredytu – niektóre banki mogą pobierać opłaty za zarządzanie kredytem.

- Koszty notarialne i sądowe związane z ustanowieniem hipoteki – obejmują taksę notarialną (zależną od wartości nieruchomości), opłaty sądowe za wpis do księgi wieczystej (200 zł za wpis hipoteki) oraz podatek od czynności cywilnoprawnych (19 zł).

Niektóre z tych kosztów mogą być negocjowane. Eksperci Entremise pomagają w analizie ofert różnych banków i negocjacji warunków. Dzięki wsparciu naszych specjalistów możesz znacznie obniżyć całkowite koszty kredytu.

Rzeczywista roczna stopa oprocentowania (RRSO) – czym jest?

Rzeczywista roczna stopa oprocentowania (RRSO) to wskaźnik, który pozwala na porównanie rzeczywistych kosztów różnych ofert kredytowych. RRSO uwzględnia zarówno oprocentowanie nominalne kredytu, jak i wszystkie dodatkowe koszty związane z jego udzieleniem i obsługą.

W skład RRSO wchodzą:

- oprocentowanie nominalne kredytu;

- prowizja za udzielenie kredytu;

- koszty ubezpieczeń wymaganych przez bank;

- opłaty za prowadzenie konta bankowego (jeśli wymagane);

- inne opłaty związane z kredytem.

RRSO jest wyrażone w procentach w skali roku i pozwala na łatwe porównanie całkowitych kosztów różnych ofert kredytowych. Im niższe RRSO, tym kredyt jest tańszy. Pamiętaj jednak, że RRSO to tylko jeden z elementów, które powinieneś wziąć pod uwagę przy wyborze kredytu hipotecznego.

Jak wybrać najtańszą ofertę kredytu hipotecznego?

Wybór najtańszej oferty kredytu hipotecznego wymaga dokładnej analizy wielu czynników. Tak jak wspomnieliśmy powyżej, nie wystarczy porównać tylko oprocentowanie czy RRSO. Ważne jest, aby wziąć pod uwagę całościowy koszt kredytu w perspektywie długoterminowej. Przygotowaliśmy dla Ciebie kilka cennych wskazówek, które mogą okazać się pomocne przy wyborze najkorzystniejszej oferty bankowej.

- Porównaj RRSO różnych ofert. Takie szczegółowe porównanie i analiza daje ogólny obraz kosztów kredytu.

- Zwróć uwagę na oprocentowanie, czy jest stałe, czy zmienne i jak wysoka jest marża banku.

- Sprawdź wysokość prowizji za udzielenie kredytu (niektóre banki oferują kredyty bez prowizji).

- Przeanalizuj dodatkowe koszty, takie jak ubezpieczenia, opłaty za wcześniejszą spłatę, koszty prowadzenia konta.

- Weź pod uwagę elastyczność oferty, w tym możliwość nadpłat, wakacji kredytowych, czy też zmiany warunków w trakcie spłaty.

- Jeśli nie jesteś pewny swoich decyzji w kwestii kredytu na zakup nieruchomości i nie posiadasz wystarczającej wiedzy o dostępnych na polskim rynku kredytach hipotecznych, to skorzystaj z pomocy eksperta kredytowego, który pomoże w analizie i negocjacji warunków.

Jak zwiększyć swoje szanse na kredyt hipoteczny?

Dopiero przymierzasz się do zakupu nieruchomości w przyszłości i zastanawiasz się, co możesz zrobić, aby spodziewać się pozytywnej decyzji kredytowej? Zwiększenie szans na uzyskanie kredytu hipotecznego wymaga odpowiedniego przygotowania i planowania. Jaką strategię obrać, aby podnieść swoją wiarygodność w oczach banku?

- Popraw swoją zdolność kredytową – poprzez zwiększenie stałego dochodów, redukcję wydatków czy też uzyskiwanie dodatkowych źródeł dochodu, takich jak praca dodatkowa.

- Zgromadź jak największy wkład własny – przypominamy, im wyższy, tym lepsze warunki kredytu.

- Zadbaj o pozytywną historię kredytową – spłacając w terminie wszystkie zobowiązania. Warto również sprawdzić swój raport kredytowy i usunąć ewentualne błędy.

- Rozważ współkredytobiorcę – najlepiej, aby był to ktoś z solidnym i stabilnym dochodem oraz dobrą historią kredytową, na przykład małżonek, partner życiowy lub bliski członek rodziny.

- Skompletuj wszystkie wymagane dokumenty – nie czekaj na ostatnią chwilę, zrób to przed złożeniem wniosku. Koniecznie upewnij się, czy dokumenty są aktualne i zgodne z wymaganiami banku.

- Rozważ skorzystanie z usług eksperta kredytowego – doświadczony specjalista pomoże Ci w przygotowaniu wniosku i negocjacjach z bankiem.

- Wybierz odpowiedni moment na złożenie wniosku – uwzględniając swoją sytuację zawodową, zdrowotną i finansową.

- Zredukuj swoje zadłużenie – im mniej zobowiązań finansowych posiadasz, tym lepiej oceniana będzie Twoja zdolność kredytowa.

- Unikaj dużych wydatków przed złożeniem wniosku – decydując się nawet na najtańszy kredyt gotówkowy tuż przed ubieganiem się o kredyt hipoteczny możesz negatywnie wpłynąć na ocenę Twojej zdolności kredytowej przez bank.

- Buduj oszczędności – posiadanie dodatkowych oszczędności może pokazać bankowi, że jesteś przygotowany na nieprzewidziane wydatki i lepiej zarządzasz swoimi finansami.

Zalety i wady kredytu hipotecznego

Kredyt hipoteczny, jak każde rozwiązanie finansowe, ma swoje mocne i słabe strony. Naszym zdaniem przed podjęciem decyzji o zaciągnięciu zobowiązania powinieneś dokładnie przeanalizować wszystkie aspekty. Świadomość zalet i wad tego rozwiązania pozwoli Ci uniknąć nieprzyjemnych niespodzianek w przyszłości.

Zalety:

- Możliwość zakupu nieruchomości bez konieczności posiadania pełnej kwoty.

- Długoterminowe zobowiązanie z przewidywalnymi kosztami (możliwość lepszego planowania budżetu domowego).

- Długi okres spłaty, co przekłada się na niższe miesięczne raty.

- Niższe oprocentowanie w porównaniu do kredytów konsumpcyjnych.

- Możliwość odliczenia odsetek od podatku (w niektórych przypadkach).

- Stabilność mieszkaniowa i poczucie bezpieczeństwa.

- Budowanie własnego majątku poprzez spłacanie kredytu.

- Możliwość wynajmu nieruchomości.

- Możliwość refinansowania kredytu hipotecznego w przyszłości.

Wady:

- Długoterminowe zobowiązanie finansowe (często na kilkadziesiąt lat).

- Konieczność posiadania wkładu własnego.

- Ryzyko zmiany oprocentowania (w przypadku kredytów ze zmiennym oprocentowaniem).

- Dodatkowe koszty, takie jak zawarcie umowy ubezpieczenia nieruchomości czy opłaty za wcześniejszą spłatę.

- Ryzyko utraty nieruchomości w przypadku problemów ze spłatą.

Spłata kredytu hipotecznego

Spłata kredytu hipotecznego to proces rozłożony na wiele lat, zazwyczaj od 20 do 35 lat. Standardowo odbywa się w formie równych rat miesięcznych, składających się z części kapitałowej i odsetkowej. Na początku spłaty większość raty stanowią odsetki, a z czasem proporcje te się zmieniają na korzyść części kapitałowej.

Wiele banków oferuje możliwość nadpłaty kredytu lub jego wcześniejszej spłaty. Zwróć jednak uwagę na ewentualne opłaty z tym związane, szczególnie w początkowym okresie kredytowania. Niektóre instytucje oferują także opcję wakacji kredytowych, które pozwalają na czasowe zawieszenie spłaty rat w trudnych sytuacjach życiowych.

Czy opłaca się brać kredyt mieszkaniowy w Polsce?

Decyzja o zaciągnięciu kredytu hipotecznego w Polsce może być korzystna z wielu powodów. Przede wszystkim, umożliwia ona nabycie własnej nieruchomości bez konieczności posiadania pełnej kwoty. Takie rozwiązanie jest dla wielu osób jedyną drogą do posiadania własnego mieszkania lub domu. W długiej perspektywie, spłacając kredyt, budujemy własny majątek, a to może okazać się korzystniejsze niż wynajmowanie nieruchomości przez wiele lat.

Dodatkowo obecna sytuacja na rynku nieruchomości w Polsce sprawia, że inwestycja w nieruchomość może być opłacalna. Ceny nieruchomości w wielu regionach kraju wykazują tendencję wzrostową, co oznacza, że wartość zakupionej nieruchomości może z czasem wzrosnąć.

Pamiętaj również, że oprocentowanie kredytów hipotecznych jest zazwyczaj niższe niż w przypadku innych rodzajów kredytów (np. porównując ofertę kredytu gotówkowego), co czyni je relatywnie tańszym źródłem finansowania.

Chcesz dowiedzieć się więcej o nadchodzących zmianach na rynku kredytów hipotecznych w Polsce? Odsyłamy Cię do artykułu: Najważniejsze zmiany na rynku kredytów w 2025 roku – Co warto wiedzieć?

Najlepsze oferty kredytów hipotecznych w Polsce – gdzie szukać?

Znalezienie najlepszej oferty kredytu hipotecznego wymaga dokładnej analizy rynku i porównania wielu propozycji. Najczęściej cała praca rozpoczyna się od dokładnego przestudiowania stron internetowych banków, które często udostępniają swoje aktualne oferty. Kolejnym krokiem może być skorzystanie z porównywarek kredytów hipotecznych dostępnych online, które zestawiają oferty różnych instytucji finansowych.

Nie zalecamy jednak ograniczania się jedynie do informacji znalezionych w internecie. Warto osobiście odwiedzić kilka placówek bankowych lub wykonać telefon, aby porozmawiać bezpośrednio z przedstawicielem banku. Banki mogą wówczas przedstawić bardziej szczegółowe informacje i ewentualne dodatkowe korzyści, które nie są widoczne w standardowych ofertach online.

Ranking kredytów hipotecznych w Polsce

Alior Bank, ING Bank Śląski, Citi Handlowy, Pekao SA, Santander Bank czy też BOŚ Bank – to przykładowe nazwy instytucji bankowych, które możesz znaleźć w aktualnych rankingach kredytów hipotecznych na rok 2025. Rankingi te są tworzone najczęściej w oparciu o trzy najbardziej interesujące kredytobiorców kwestie, a więc: koszty zobowiązania, warunki uzyskania kredytu oraz dodatkowe wymagania, które musi spełnić wnioskodawca.

Interesując się tym tematem, koniecznie weź pod uwagę, że rankingi kredytów hipotecznych są dynamiczne i mogą się zmieniać w zależności od aktualnej sytuacji na rynku finansowym. Oferty banków są często modyfikowane w odpowiedzi na zmieniające się warunki ekonomiczne, politykę monetarną czy konkurencję na rynku. Dlatego też ranking, który był aktualny miesiąc temu, może nie odzwierciedlać najlepszych ofert dostępnych dzisiaj.

Naszym zdaniem nawet najlepszy ranking nie zastąpi indywidualnej analizy ofert. Dlatego najlepszym rozwiązaniem jest powierzenie tego zadania ekspertom finansowym, którzy na bieżąco śledzą rynek kredytów hipotecznych. Specjaliści z wieloletnim doświadczeniem potrafią zinterpretować rankingi i znaleźć oferty najlepiej dopasowane do indywidualnej sytuacji klienta, uwzględniając wszystkie niuanse i ukryte koszty.

Kredyt hipoteczny a inflacja – jak to wpływa na Twoje zobowiązanie?

Inflacja to zjawisko, które w określonych sytuacjach może mieć wpływ na kredyt hipoteczny. W okresach wysokiej inflacji wartość pieniądza spada, co teoretycznie może być korzystne dla kredytobiorców, ponieważ realna wartość ich zadłużenia maleje. Jednak w praktyce sytuacja jest bardziej skomplikowana.

Wysoka inflacja często prowadzi do wzrostu stóp procentowych, co z kolei może skutkować wyższymi ratami kredytu hipotecznego. Dlatego niezwykle ważne jest, aby przy wyborze kredytu hipotecznego brać pod uwagę nie tylko aktualną sytuację ekonomiczną, ale także potencjalne scenariusze na przyszłość. Jeśli obawiasz się inflacji, zalecamy rozważyć kredyt ze stałym oprocentowaniem, który może zapewnić większą stabilność rat w okresach wysokiej inflacji.

Refinansowanie kredytu hipotecznego – kiedy warto rozważyć tę opcję?

Refinansowanie kredytu hipotecznego to proces, w którym zamieniamy obecny kredyt na nowy. Dlaczego kredytobiorcy decydują się na takie posunięcie? Najczęstszy powód to oczywiście korzystniejsze warunki. Może to być dobra opcja, jeśli od czasu zaciągnięcia kredytu znacząco poprawiła się Twoja sytuacja finansowa lub zmieniły się warunki na rynku kredytów hipotecznych.

Warto rozważyć refinansowanie, gdy:

- Znacząco spadły stopy procentowe.

- Twoja zdolność kredytowa uległa poprawie.

- Chcesz zmienić walutę kredytu.

- Potrzebujesz dodatkowych środków i chcesz zwiększyć kwotę kredytu.

Przed podjęciem decyzji o refinansowaniu, koniecznie dokładnie przeanalizuj wszystkie koszty związane z tym procesem, takie jak prowizje czy opłaty za wcześniejszą spłatę obecnego kredytu. Skonsultuj się z ekspertem finansowym, który pomoże ocenić, czy refinansowanie będzie w Twoim przypadku opłacalne.

Zaciąganie kredytu hipotecznego – samodzielnie, czy przy wsparciu eksperta?

Decyzja o zaciągnięciu kredytu hipotecznego wymaga dokładnej analizy własnej sytuacji finansowej, znajomości rynku kredytów hipotecznych oraz umiejętności porównywania różnych ofert. Dla wielu osób może to być skomplikowany i czasochłonny proces, szczególnie jeśli nie mają doświadczenia w tej dziedzinie.

Z drugiej strony, skorzystanie z usług eksperta kredytowego może znacznie ułatwić Ci cały ten proces. Ekspert posiada szeroką wiedzę na temat aktualnych ofert bankowych, zna niuanse umów kredytowych i potrafi negocjować z bankami. Dla Ciebie może to oznaczać zwiększone szanse na uzyskanie lepszych warunków kredytu i zaoszczędzenie znacznej kwoty w długim okresie.

Korzyści wynikające ze współpracy z ekspertem od kredytów hipotecznych:

- Oszczędność czasu.

- Dostęp do szerszej gamy ofert, w tym ofert niedostępnych dla klientów indywidualnych.

- Profesjonalna analiza zdolności kredytowej i dobór najlepszej oferty.

- Pomoc w przygotowaniu i skompletowaniu niezbędnej dokumentacji.

- Wsparcie w negocjacjach z bankami, co może prowadzić do uzyskania lepszych warunków.

- Minimalizacja ryzyka popełnienia błędów w procesie wnioskowania o kredyt.

- Bieżące wsparcie i odpowiedzi na pytania na każdym etapie procesu kredytowego.

Potrzebujesz pomocy w uzyskaniu kredytu w Polsce?

Proces uzyskania kredytu hipotecznego może wydawać się skomplikowany, ale gwarantujemy, że z pomocą naszych ekspertów Entremise będzie on znacznie prostszy i bardziej przejrzysty. Nasi specjaliści posiadają kompletną wiedzę o rynku kredytów hipotecznych w Polsce i są w stanie dopasować ofertę do Twoich indywidualnych potrzeb i możliwości finansowych.

Ze strony naszych ekspertów możesz liczyć na:

- szczegółową analizę zdolności kredytowej,

- wskazanie najkorzystniejszej oferty,

- wsparcie w kompletowaniu dokumentów,

- negocjacje z bankami,

- merytoryczne wsparcie w czasie zawarcia umowy kredytu hipotecznego.

Dzięki naszemu doświadczeniu i relacjom z instytucjami finansowymi jesteśmy w stanie zaoferować Ci dostęp do atrakcyjnych warunków kredytowania, często niedostępnych dla indywidualnych wnioskodawców.

Jeśli więc rozważasz zakup nieruchomości i potrzebujesz wsparcia w uzyskaniu kredytu hipotecznego, zachęcamy do kontaktu z naszym ekspertem. Skorzystaj z bezpłatnej konsultacji, na której dowiesz się, jak możemy pomóc Ci w realizacji planów zakupu w Polsce mieszkania na kredyt.