Dochód z dywidendy często wygląda bardzo dobrze w zestawieniach finansowych. Z punktu widzenia banku nie jest jednak tak oczywisty jak wynagrodzenie z umowy o pracę czy dochód z działalności gospodarczej. Jego akceptacja przy kredycie hipotecznym zależy od konkretnych warunków i sposobu, w jaki jest uzyskiwany.

Temat nie jest prosty, dlatego przyjrzymy się mu dokładnie. Zobaczysz, jak banki podchodzą do dywidendy i co decyduje o ocenie zdolności kredytowej.

Dochód z dywidendy a kredyt hipoteczny – kiedy bank bierze go pod uwagę?

Zacznijmy od rzeczy, która często zaskakuje. Nie każdy dochód z dywidendy zostanie uwzględniony przy kredycie hipotecznym. I wbrew przekonaniu wielu osób, nie chodzi wyłącznie o jego wysokość. Bank przede wszystkim ocenia stabilność źródła dochodu. A dywidenda z założenia nie ma stałego charakteru. Jej wypłata zależy od wyniku finansowego spółki, decyzji wspólników oraz aktualnej sytuacji biznesowej. Dlatego dla wielu instytucji finansowych nie jest to dochód porównywalny z wynagrodzeniem z umowy o pracę.

W efekcie:

- nieliczne banki w ogóle uwzględniają dochód z dywidendy,

- jeszcze mniej traktuje go jako podstawę finansowania,

- w większości przypadków jest to dochód dodatkowy.

Aby bank zaakceptował dywidendy, musi widzieć powtarzalność i przewidywalność.

Bank nie patrzy wyłącznie na samą wypłatę dywidendy. Analizuje jej historię w kolejnych latach, powtarzalność kwot, wyniki finansowe spółki oraz Twoją pozycję właścicielską. Dopiero zestawienie tych elementów pozwala ocenić, czy dochód ma szansę zostać uznany przy kredycie hipotecznym.

Jeżeli wypłaty są sporadyczne albo zależą od pojedynczych decyzji, ich znaczenie przy ocenie zdolności kredytowej jest niewielkie. W efekcie sama wypłata dywidendy i posiadanie udziałów nie przesądzają jeszcze o tym, że bank potraktuje ten dochód jako podstawę finansowania.

Jak bank liczy dochód z dywidendy przy kredycie hipotecznym?

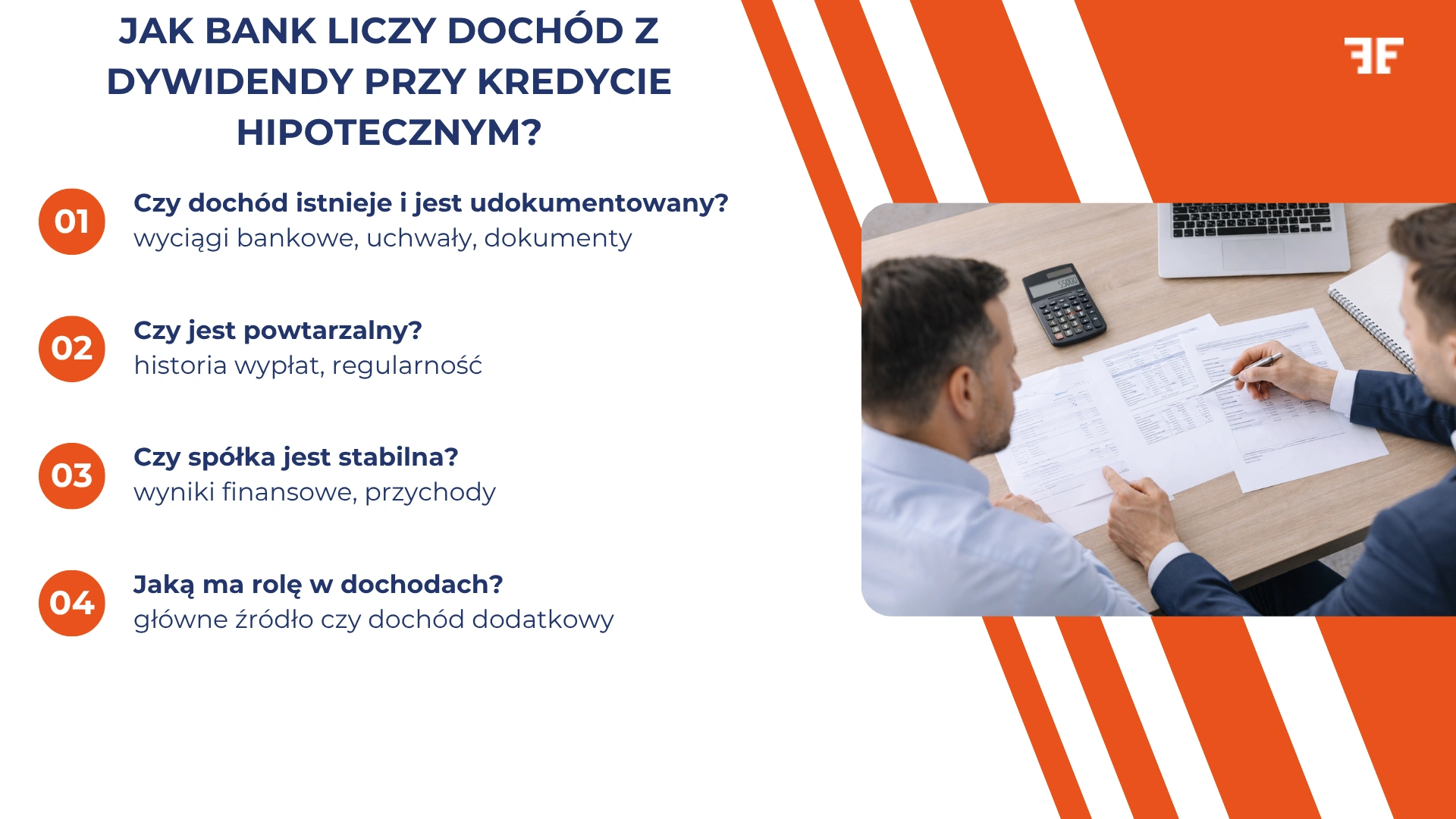

Samo uznanie dochodu z dywidendy przez bank to dopiero pierwszy krok. Równie istotne jest to, w jaki sposób zostanie on uwzględniony przy obliczaniu zdolności kredytowej. Przy obliczaniu zdolności kredytowej banki analizują kilka elementów jednocześnie.

W pierwszej kolejności znaczenie ma historia wypłat. Banki wymagają, aby dochód z dywidendy był uzyskiwany przez określony minimalny okres, najczęściej obejmujący ostatnie kilkanaście miesięcy lub dłużej. Jednorazowa wypłata nie stanowi podstawy do uznania dochodu.

Kolejnym elementem jest ich regularność. Jeżeli dywidendy wypłacane są cyklicznie i utrzymują się na zbliżonym poziomie, bank ma większą podstawę, aby uwzględnić je przy liczeniu zdolności kredytowej. W przypadku nieregularnych wypłat instytucje finansowe podchodzą do nich znacznie bardziej zachowawczo.

Banki analizują również sytuację samej spółki. Oceniane są jej przychody, wyniki finansowe oraz zdolność do generowania zysku w kolejnych okresach. W niektórych przypadkach analizowane są także rachunki firmowe i przepływy finansowe.

W rezultacie dochód z dywidendy najczęściej traktowany jest jako dochód dodatkowy, który uzupełnia inne źródła dochodu, takie jak umowy o pracę, umowa zlecenie czy dochód z działalności gospodarczej. Rzadziej stanowi główne źródło dochodu przy kredycie hipotecznym.

Oczywiście zdarzają się sytuacje, w których bank zaakceptuje dywidendy jako podstawę finansowania, jednak dotyczy to zazwyczaj klientów z wyższego segmentu oraz spółek o stabilnej sytuacji finansowej i długiej historii wypłat. Jednak ostateczna decyzja zawsze zależy od polityki konkretnego banku. Na tym etapie różnice między instytucjami są najbardziej widoczne.

Jak podchodzą do tego banki? Różnice, które mają znaczenie

W przypadku dochodu z dywidendy nie ma jednej, wspólnej ścieżki. Banki nie różnią się tylko ofertą. Różnią się sposobem myślenia o ryzyku. A dywidenda jest jednym z tych źródeł dochodu, które wyraźnie to pokazują.

I tak, część instytucji finansowych zakłada, że skoro wypłata zależy od decyzji wspólników, to nie można jej traktować jako stabilnego dochodu. W takiej sytuacji dywidendy są całkowicie pomijane albo mają marginalne znaczenie przy ocenie zdolności kredytowej. Z kolei inne banki podchodzą do tego inaczej. Oprócz samej wypłaty patrzą także na to, czy spółka generuje zysk w sposób powtarzalny i czy wypłaty mają logiczne uzasadnienie biznesowe.

Różnice pojawiają się także w szczegółach. Jeden bank przyjmie określony procent dochodu z dywidendy, inny będzie wymagał dłuższej historii wypłat, a jeszcze inny skupi się na analizie finansów spółki i przepływów na rachunkach firmowych. Możesz więc spotkać się z sytuacją, w której ten sam wniosek kredytowy zostanie oceniony pozytywnie w jednym banku, a odrzucony w innym. W tym przypadku strategia wyboru banku może mieć większe znaczenie niż sam dochód.

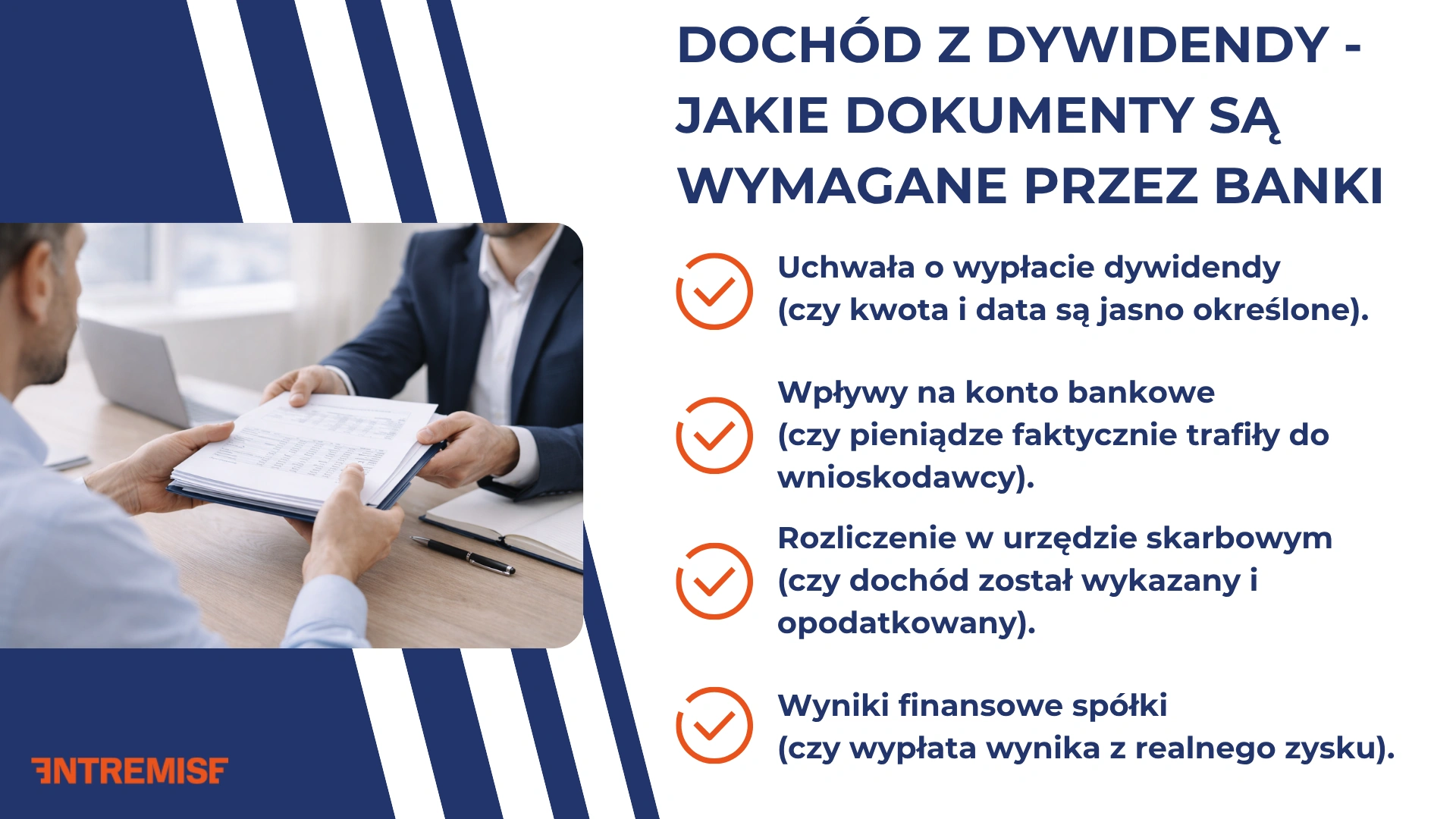

Jakie dokumenty są potrzebne, żeby bank uznał dochód z dywidendy?

W przypadku dywidendy bank nie analizuje pojedynczego dokumentu, tylko cały ciąg powiązanych informacji. Każdy element musi potwierdzać kolejny.

Najpierw sprawdzane jest prawo do dywidendy, następnie decyzja o jej wypłacie, a na końcu rzeczywisty przepływ środków. Dopiero połączenie tych etapów pozwala uznać dochód za wiarygodny.

Zgodność danych ma w tym przypadku niepodważalne znaczenie. Kwoty, daty i źródła muszą się pokrywać w dokumentach finansowych, na rachunku bankowym i w rozliczeniach podatkowych. Jeżeli pojawiają się rozbieżności, bank z pewnością to wyłapie, zakwestionuje dochód lub pominie go przy ocenie zdolności kredytowej.

Banki zwracają też uwagę na ciągłość. Dochód z dywidendy powinien być widoczny w ostatnich miesiącach i mieć swoją historię. Brak powtarzalności lub jednorazowa wypłata często oznaczają, że dochód nie zostanie uwzględniony przy kredycie hipotecznym.

Dochód z dywidendy a forma spółki – dlaczego to ma znaczenie

Dochód z dywidendy nie istnieje w oderwaniu od spółki, która go generuje. Dla banku liczy się również to, jak powstaje dochód i jakie ryzyko się z nim wiąże. Ta sama kwota może wyglądać dla banku zupełnie inaczej w zależności od tego, skąd pochodzi.

W przypadku spółki z o.o. analiza koncentruje się na wynikach finansowych oraz zdolności do generowania zysku w kolejnych okresach. Bank sprawdza, czy wypłata dywidendy wynika z powtarzalnego modelu biznesowego, czy jest efektem jednorazowej sytuacji. Jeżeli spółka utrzymuje stabilne przychody i regularnie wypłaca zysk, dochód z dywidendy ma większą szansę zostać uwzględniony.

Inaczej oceniane są spółki komandytowe. Dochód wspólnika często nie przyjmuje formy klasycznej dywidendy, lecz udziału w zysku. W zależności od konstrukcji spółki i sposobu rozliczenia bank może potraktować taki dochód bardziej jak dochód z działalności gospodarczej niż dywidendę.

Do tego dochodzi sposób opodatkowania. To, czy dochód rozliczany jest na zasadach ogólnych, czy w formie ryczałtu, wpływa na jego interpretację i sposób liczenia przy ocenie zdolności kredytowej.

Dodatkowym elementem jest Twoja rola w spółce. Jeżeli masz wpływ na decyzje dotyczące wypłaty dywidendy, bank może uznać ten dochód za mniej przewidywalny niż w przypadku udziałowca, który nie uczestniczy w zarządzaniu.

Kredyt dla członka zarządu – kiedy dywidenda wystarczy?

To jedna z bardziej wymagających sytuacji kredytowych. Jeżeli jesteś członkiem zarządu i opierasz dochód głównie na dywidendach, bank będzie analizował Twój wniosek dokładniej niż w standardowym przypadku. Powód jest prosty. Masz wpływ na decyzję o wypłacie dywidendy, więc z punktu widzenia banku ten dochód nie jest w pełni niezależny. Nie wynika z umowy ani zewnętrznego źródła, tylko z decyzji podejmowanych wewnątrz spółki.

Dlatego przy ocenie zdolności kredytowej bank sprawdza, czy wypłaty są powtarzalne, czy spółka regularnie generuje zysk i czy dywidenda nie jest efektem jednorazowej decyzji.

W jakich sytuacjach dywidenda może wystarczyć? Najczęściej wtedy, gdy:

- spółka ma stabilne wyniki finansowe i historię wypłat w kolejnych latach,

- dochód z dywidendy stanowi istotną, ale przewidywalną część dochodów,

- dokumenty jasno pokazują ciągłość i powtarzalność wypłat,

- struktura właścicielska nie budzi wątpliwości co do źródła dochodu.

W pozostałych przypadkach bank oczekuje dodatkowego źródła dochodu. Wynagrodzenie z umowy o pracę, działalność gospodarcza czy inne wpływy znacząco poprawiają ocenę wniosku.

Uzyskanie kredytu hipotecznego wyłącznie na podstawie dywidendy jest oczywiście możliwe, ale dotyczy to raczej uporządkowanych struktur i przewidywalnych modeli biznesowych. W takich sytuacjach banki analizują całość dochodów gospodarstwa domowego oraz to, jak duży udział w nich stanowią dywidendy. Zaznaczamy jednak, że nie jest to standardowy scenariusz, ale przy odpowiedniej strukturze dochodu i dobrze przygotowanej dokumentacji – możliwy do zrealizowania.

Jak zwiększyć szanse na uzyskanie kredytu hipotecznego przy dochodzie z dywidendy?

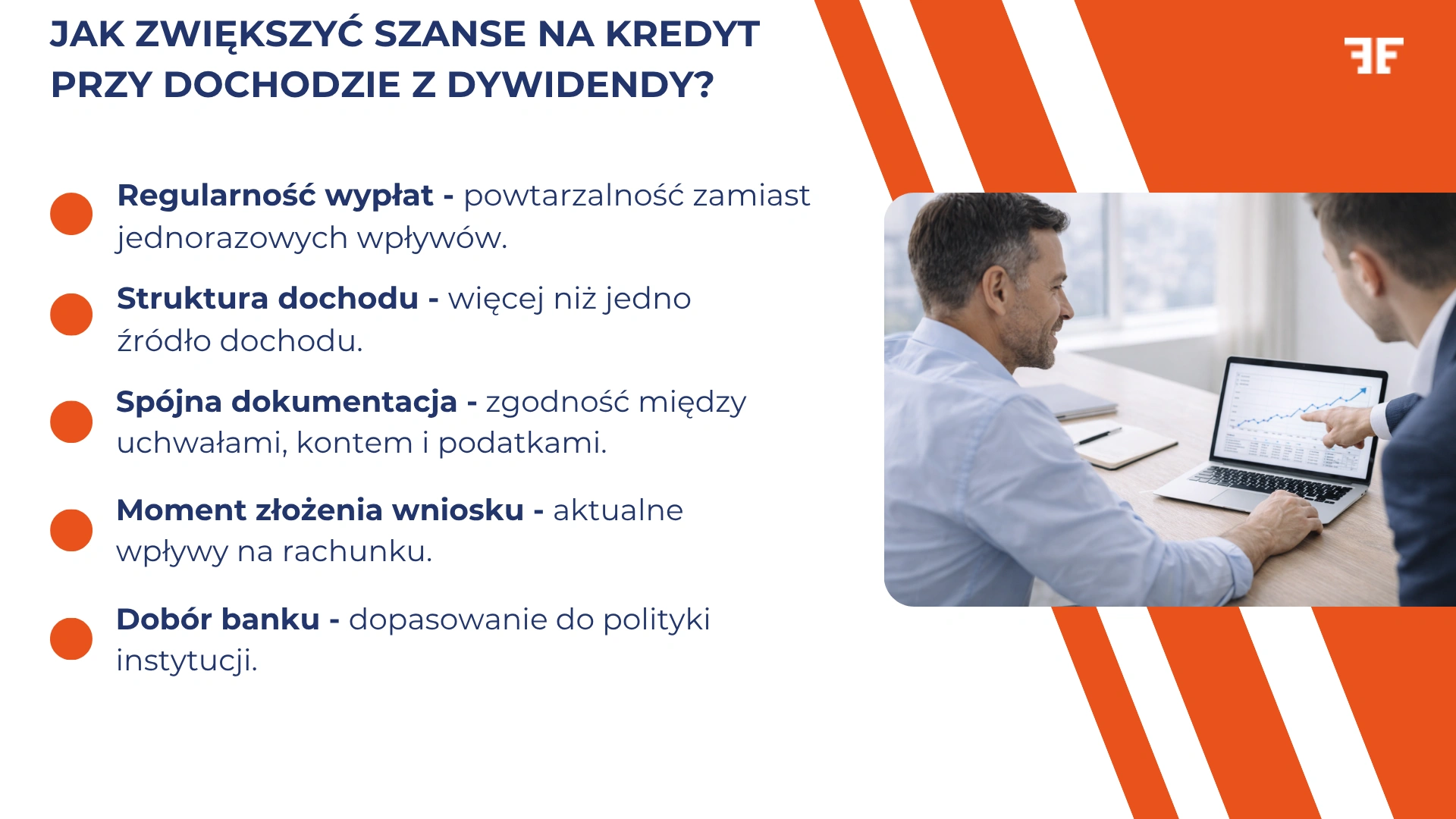

W przypadku dochodu z dywidendy największe znaczenie ma to, jak zostanie on pokazany we wniosku kredytowym. Bank nie zna Twojej spółki ani jej specyfiki. Widzi wyłącznie liczby, dokumenty i historię wpływów, na podstawie których buduje swoją ocenę. Dlatego liczy się właściwe przygotowanie.

Regularność wypłat to jeden z pierwszych elementów, na które bank zwraca uwagę. Powtarzalne wpływy, nawet niższe, są oceniane znacznie lepiej niż jednorazowa, wysoka dywidenda. Warto też zadbać o strukturę dochodów. Jeżeli dywidenda nie jest jedynym źródłem, zdolność kredytowa wnioskodawcy wygląda stabilniej.

Duże znaczenie ma również spójność dokumentów. Uchwały, wyciągi bankowe i rozliczenia w urzędzie skarbowym powinny tworzyć jedną, logiczną historię. Bank analizuje ich treść oraz zgodność między nimi.

Moment złożenia wniosku. Dochód widoczny w ostatnich miesiącach jest łatwiejszy do uwzględnienia niż wypłaty sprzed dłuższego czasu. Oznacza to, że czasem warto poczekać i złożyć wniosek w korzystniejszym momencie.

Na końcu zostaje wybór banku. Przy dochodzie z dywidendy to często element, który przesądza o wyniku całej analizy.

Otrzymaj profesjonalne wsparcie przy kredycie hipotecznym na dochód z dywidendy

Dochód z dywidendy rzadko mieści się w standardowych schematach bankowych. Nic więc dziwnego, że tak duże znaczenie ma sposób przygotowania wniosku i dopasowanie banku do konkretnej sytuacji.

W Entremise na co dzień pracujemy z przypadkami, w których źródło dochodu nie jest oczywiste dla banku. Analizujemy, jak poszczególne instytucje finansowe podchodzą do dywidendy i w jaki sposób można ją uwzględnić przy ocenie zdolności kredytowej. Dużą częścią tego procesu jest uporządkowanie dokumentów i przedstawienie dochodu w sposób, który jest dla banku czytelny. Często to ten etap decyduje o tym, czy wniosek zostanie oceniony pozytywnie.

Jeżeli chcesz podejść do tego świadomie i uniknąć błędów na etapie wniosku, zacznij od dokładnej analizy swojej sytuacji przy wsparciu doświadczonych ekspertów od kredytów hipotecznych.