Kredyt hipoteczny a działalność gospodarcza to temat, który budzi sporo pytań wśród przedsiębiorców. Wiele osób obawia się, że prowadzenie firmy zmniejsza szanse na uzyskanie kredytu hipotecznego albo znacznie komplikuje cały proces. Działalność gospodarcza jest akceptowanym źródłem dochodu, ale wymaga od banku dokładniejszej analizy niż klasyczna umowa o pracę. W tym artykule wyjaśniamy, jak banki podchodzą do przedsiębiorców, po jakim czasie prowadzenia firmy można starać się o kredyt hipoteczny, jakie dokumenty przygotować i co może obniżyć zdolność kredytową przedsiębiorcy. Dzięki temu łatwiej ocenisz swoje szanse i unikniesz błędów, które mogą opóźnić lub utrudnić uzyskanie finansowania.

Czy na działalności gospodarczej dostaniesz kredyt hipoteczny?

Przedsiębiorca może otrzymać kredyt hipoteczny, jeśli spełnia wymagania banku. Temat ten budzi jednak sporo obaw, bo wśród przedsiębiorców krąży przekonanie, że banki wolą etat. Część tych obaw opiera się na mitach.

Pierwszy mit mówi, że na działalności gospodarczej nie da się dostać kredytu hipotecznego. Tymczasem własna działalność gospodarcza jest dla banku w pełni akceptowalnym źródłem dochodu. Drugi mit zakłada, że wysoki przychód automatycznie oznacza wysoką zdolność kredytową. Bank patrzy jednak na dochód, czyli przychód pomniejszony o koszty i podatki, więc sama wartość faktur nie przesądza o wyniku. Trzeci mit to przekonanie, że wystarczy dobrze zarobić tuż przed złożeniem wniosku. Banki analizują dłuższy okres i premiują stabilność, a nie jednorazowy skok przychodów.

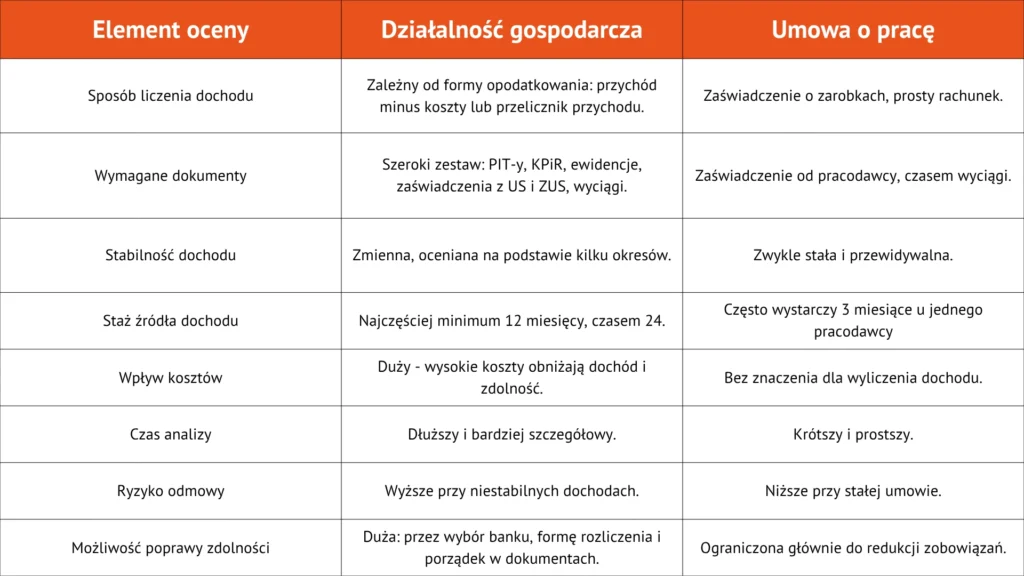

Dlaczego przedsiębiorca jest dla banku bardziej złożonym przypadkiem niż etatowiec? Osoba zatrudniona na umowie o pracę przedstawia zaświadczenie o zarobkach i sprawa jest dość przejrzysta. W przypadku prowadzenia działalności gospodarczej dochód bywa zmienny, zależy od formy opodatkowania i sposobu rozliczania, a do tego dochodzą zobowiązania wobec urzędu skarbowego oraz zakładu ubezpieczeń społecznych. Bank ocenia więc Twoją wiarygodność finansową na podstawie szerszego obrazu, w którym bierze pod uwagę zarówno wysokość dochodów, jak i płynność finansową firmy.

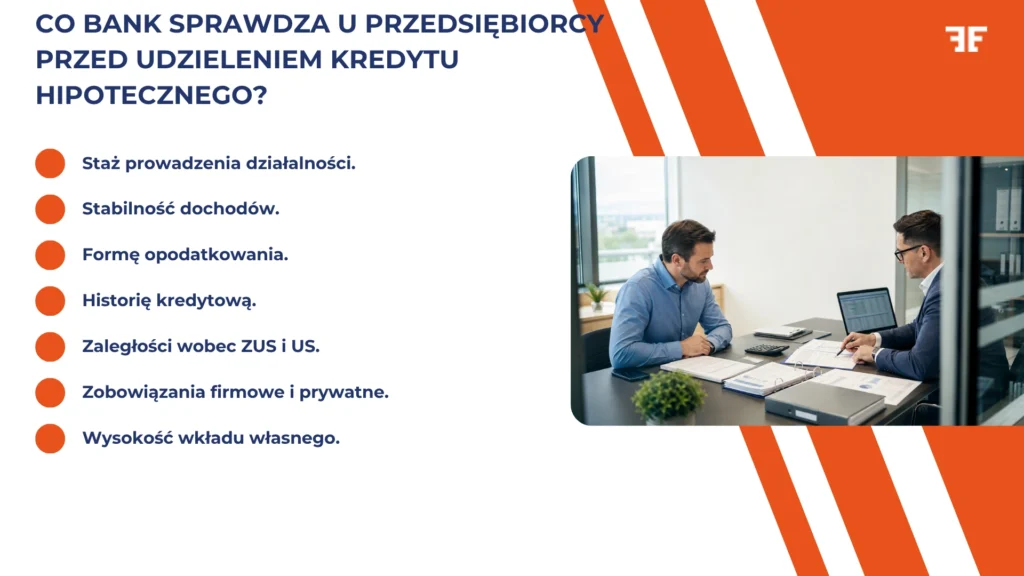

Największe znaczenie dla uzyskania kredytu hipotecznego mają: staż firmy, stabilność dochodów, forma opodatkowania, historia kredytowa oraz brak zaległości wobec ZUS i US. Bank sprawdzi Twoją historię kredytową i oczekuje, że wykażesz odpowiednią zdolność kredytową do obsługi nowej raty. Twój wniosek kredytowy ma większe szanse na pozytywną decyzję kredytową, gdy masz stabilne wpływy, działasz w branży bez dużej sezonowości, osiągasz regularne dochody, prowadzisz uporządkowaną księgowość i nie masz opóźnień w spłacie zobowiązań kredytowych.

Przeczytaj też: Jak wpływa B2B na zdolność kredytową? Przewodnik dla przedsiębiorców

Jakie warunki stawiają banki przedsiębiorcom?

Wymagania banków wobec osób prowadzących firmę są dość zbliżone, choć szczegóły różnią się między instytucjami. Minimalny okres prowadzenia działalności gospodarczej to zwykle 12 miesięcy, choć część banków wymaga 24 miesięcy. Wyjątek dotyczy osób przechodzących z etatu na współpracę B2B, które kontynuują pracę z tym samym lub podobnym kontrahentem – w przypadku samozatrudnienia rozpoczętego u byłego pracodawcy wymagany staż bywa skracany nawet do 3 miesięcy. Znaczenie ma też branża, w której działa firma, bo sektory mocno sezonowe bank ocenia ostrożniej, a niektóre banki wymagają dłuższej historii działalności.

Bank sprawdzi również, czy działalność nie jest zawieszona, czy nie masz zaległości podatkowych i składkowych oraz jak wygląda Twoja historia kredytowa w rejestrach. Do tego dochodzi odpowiedni wkład własny i dochód wystarczający do obsługi nowej raty wraz z dotychczasowymi zobowiązaniami finansowymi. Banki traktują przedsiębiorców jako wnioskodawców o nieco wyższym profilu ryzyka, dlatego ostateczna ocena zdolności kredytowej zależy w dużej mierze od stabilności dochodu.

Jak Entremise prowadzi przedsiębiorcę przez kredyt hipoteczny?

Przy działalności gospodarczej liczy się nie tylko wysokość dochodu, ale też wybranie banku, który najlepiej oceni Twoją formę rozliczenia. Ten sam dochód w dwóch różnych instytucjach potrafi dać zupełnie inną zdolność kredytową, dlatego warto wiedzieć, gdzie składać wniosek o kredyt hipoteczny.

Tu pomaga Entremise. Eksperci analizują sytuację finansową klienta, sprawdzają zdolność kredytową, pomagają skompletować dokumenty i prowadzą przez cały proces kredytowy aż do podpisania umowy kredytowej. Wsparcie eksperta kredytowego ma szczególne znaczenie przy JDG, rozliczeniu ryczałtem, wysokich kosztach firmowych, leasingach lub krótkim stażu działalności, gdzie samodzielne staranie się o uzyskanie finansowania “w ciemno” bywa ryzykowne.

Jak bank liczy zdolność kredytową przedsiębiorcy?

Zdolność kredytowa to ocena, czy poradzisz sobie ze spłatą kredytu w całym okresie kredytowania. Nie zależy ona wyłącznie od przychodu – bank zestawia Twoje dochody z wydatkami i zobowiązaniami. Przy wyliczaniu zdolności kredytowej bank bierze pod uwagę dochód, koszty działalności, zapłacone podatki, składki, inne zobowiązania finansowe, liczbę osób w gospodarstwie domowym, wysokość wkładu własnego oraz okres kredytowania. Wysokie koszty potrafią drastycznie obniżyć zdolność kredytową przedsiębiorcy, bo zmniejszają dochód, który bank przyjmuje do analizy. Z tego powodu sztuczne zawyżanie kosztów tuż przed wnioskiem działa przeciwko Tobie.

Na ocenę banku wpływają też zobowiązania firmowe i prywatne: leasingi, raty innych kredytów, limity w rachunku oraz karty kredytowe. Każde takie stałe miesięczne obciążenie obniża kwotę, którą bank jest gotów Ci pożyczyć. Do wyliczania zdolności kredytowej banki zwykle przyjmują dochód z roku bieżącego i poprzedniego, żeby ocenić, czy Twoje wpływy się powtarzają. Dlatego stabilność dochodów bywa ważniejsza niż jednorazowy, wysoki skok przychodów.

Forma opodatkowania a kredyt hipoteczny

Sposób rozliczania z urzędem skarbowym mocno wpływa na to, jak bank policzy Twój dochód. Dochód jest liczony inaczej w zależności od formy opodatkowania działalności, a różnice między bankami bywają naprawdę duże.

Zasady ogólne i podatek liniowy

Przy rozliczeniu na zasadach ogólnych oraz przy podatku liniowym bank analizuje dochód, czyli przychód pomniejszony o koszty. Podstawą oceny są zeznania PIT-36 lub PIT-36L oraz księga przychodów i rozchodów (KPiR). Bank patrzy na koszty oraz odpisy amortyzacyjne liczone według stawek amortyzacyjnych, bo wpływają one na wynik finansowy firmy. Ta forma opodatkowania jest dla banków relatywnie czytelna, bo pozwala łatwo ocenić finanse na podstawie udokumentowanego dochodu.

Ryczałt od przychodów ewidencjonowanych

Ryczałt często utrudnia ocenę zdolności kredytowej, ponieważ bank nie widzi rzeczywistego dochodu, a jedynie przychód. Nie zna Twoich kosztów działalności, więc do analizy bierze sam przychód i stosuje własne przeliczniki – w zależności od branży i polityki banku przyjmuje zwykle od 20 do 80 procent wysokości przychodów. Skutek jest taki, że ten sam przychód da inną zdolność kredytową w różnych bankach. Do oceny potrzebne bywają PIT-28 oraz ewidencja przychodów. Przed złożeniem wniosku sprawdź, które banki najlepiej akceptują ryczałt od przychodów ewidencjonowanych w Twojej branży, bo rozrzut decyzji potrafi być spory.

Pełna księgowość

Przy pełnej księgowości bank analizuje rachunek zysków i strat, bilans oraz zeznania PIT-36 lub PIT-36L. Pod uwagę bierze również amortyzację i pozostałą dokumentację finansową. Liczba wymaganych dokumentów jest większa niż przy uproszczonych formach, ale w zamian bank otrzymuje dokładniejszy obraz sytuacji firmy.

Karta podatkowa

Karta podatkowa bywa trudniejsza w ocenie, bo bank ma ograniczoną możliwość weryfikacji rzeczywistego dochodu. Często wymagane są dokumenty z urzędu skarbowego dotyczące wysokości podatku. Nie każdy bank akceptuje tę formę opodatkowania w taki sam sposób, dlatego przy karcie podatkowej szczególnie przydaje się wcześniejsze sprawdzenie ofert.

Po jakim czasie prowadzenia firmy złożysz wniosek o kredyt?

Staż działalności to jedno z pierwszych pytań, jakie zada Ci bank. Najczęstszy wymóg to minimum 12 miesięcy prowadzenia działalności gospodarczej. Część instytucji oczekuje jednak 24 miesięcy, zwłaszcza gdy dochód jest zmienny albo branża uchodzi za ryzykowną.

Od tej zasady istnieją wyjątki. Osoby przechodzące z etatu na B2B, przedstawiciele wolnych zawodów oraz przedsiębiorcy kontynuujący współpracę z dotychczasowym kontrahentem czasem mogą starać się o kredyt już po 3-6 miesiącach. Sam wpis w CEIDG nie wystarczy – bank chce widzieć udokumentowane, powtarzalne dochody, a nie tylko fakt założenia firmy.

Co zrobić, gdy firma działa krócej niż rok? Chcąc uzyskać kredyt hipoteczny mimo krótkiego stażu, możesz poczekać do osiągnięcia wymaganego okresu, poszukać banku z łagodniejszymi warunkami albo skonsultować sytuację z ekspertem kredytowym, który podpowie, czy w Twoim przypadku istnieje szansa na wcześniejszy wniosek o kredyt mieszkaniowy.

Jednoosobowa działalność gospodarcza a kredyt hipoteczny

Jeśli prowadzisz jednoosobową działalność gospodarczą, uzyskanie kredytu hipotecznego jest jak najbardziej możliwe – JDG to akceptowane źródło dochodu przy kredycie hipotecznym. Bank sprawdza dochód właściciela firmy na podstawie zeznań podatkowych, ewidencji oraz wyciągów z rachunku firmowego, a sposób analizy zależy od wybranej formy opodatkowania.

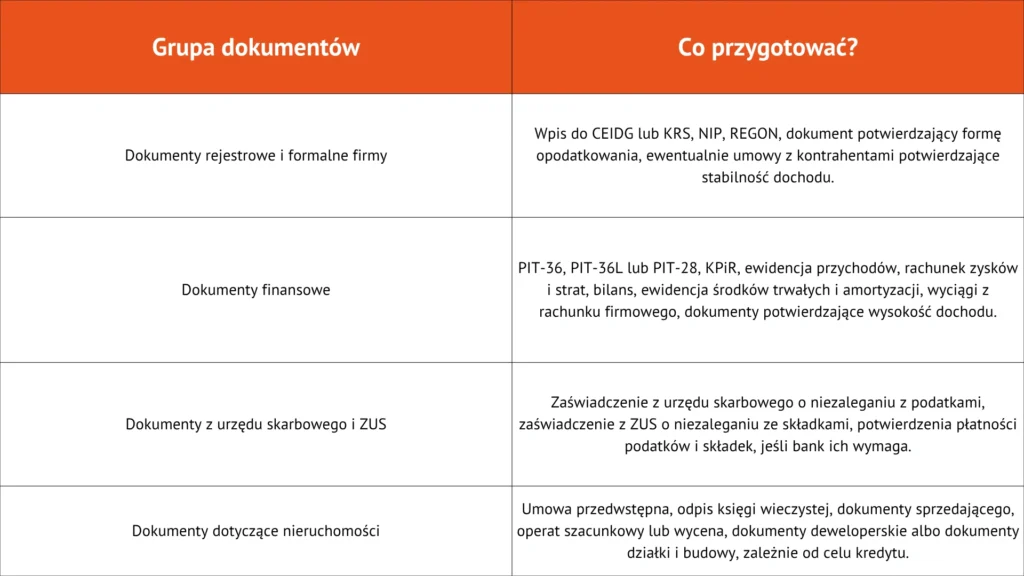

Dokumenty specyficzne dla jednoosobowej działalności gospodarczej to przede wszystkim wpis do CEIDG, dokument potwierdzający formę opodatkowania oraz odpowiednie zeznania i ewidencje. Twoja JDG wygląda dla banku dobrze, gdy masz stałe faktury, powtarzalnych kontrahentów, brak zaległości i przewidywalne wpływy. Proces kredytowy może się skomplikować przy sezonowości, spadku dochodu, wysokich kosztach, zawieszeniu działalności lub zaległościach wobec ZUS i US.

Ile wynosi wkład własny przy kredycie dla przedsiębiorcy?

Wkład własny przy kredycie hipotecznym wynosi najczęściej od 10 do 20 procent wartości nieruchomości. Wyższy wkład własny zwykle poprawia ocenę wniosku kredytowego, bo zmniejsza ryzyko po stronie banku i może wpłynąć na warunki kredytu. Źródło wkładu własnego trzeba udokumentować – mogą to być oszczędności, środki ze sprzedaży innej nieruchomości czy darowizna. Środki firmowe i prywatne dobrze uporządkować przed procesem kredytowym, żeby bank nie miał wątpliwości co do ich pochodzenia.

Jakie dokumenty musisz przygotować do kredytu hipotecznego przy działalności gospodarczej?

Kompletna dokumentacja finansowa przyspiesza proces kredytowy i zwiększa szansę na pozytywną decyzję kredytową. Zakres dokumentów zależy od formy opodatkowania, ale większość pozycji powtarza się przy każdym sposobie rozliczania.

Zaświadczenia o niezaleganiu są ważne zazwyczaj tylko miesiąc od wystawienia, dlatego zamawiaj je dopiero tuż przed złożeniem wniosku. Zaświadczenie ze składkami ZUS dotyczy zwykle ostatnich 3 miesięcy, a w urzędzie skarbowym bank może oczekiwać potwierdzenia niezalegania za 3-6 miesięcy. Przed złożeniem wniosku zgromadź pełen zestaw dokumentów księgowych, żeby uniknąć opóźnień w trakcie analizy. Część dokumentów dotyczy samej transakcji – bank ocenia zakup na podstawie umowy przedwstępnej, a finalna umowa sprzedaży zawierana jest w formie aktu notarialnego. To wszystko poprzedza zaciągnięcie zobowiązania na wiele lat, więc kompletność papierów ma wyraźne przełożenie na tempo decyzji.

Jak poprawić zdolność kredytową przed złożeniem wniosku?

Zanim złożysz wniosek o kredyt hipoteczny, możesz zawczasu zadbać o lepszy obraz swoich finansów. Oto działania, które zwiększają Twoje szanse na pozytywną decyzję kredytową:

- ogranicz zbędne zobowiązania finansowe i spłać drobne kredyty,

- zamknij nieużywane limity w rachunku i karty kredytowe,

- uporządkuj księgowość, żeby dochód był czytelny dla banku,

- nie zawyżaj sztucznie kosztów tuż przed złożeniem wniosku,

- zgromadź dokumenty z wyprzedzeniem,

- zwiększ wkład własny, jeśli masz taką możliwość,

- wybierz bank, który najlepiej ocenia Twoją formę opodatkowania,

- skonsultuj z ekspertem ewentualną zmianę formy opodatkowania, zanim ją wprowadzisz,

- sprawdź zdolność kredytową przed podpisaniem umowy przedwstępnej.

Przeczytaj też: Jak poprawić swoją zdolność kredytową? Praktyczne wskazówki i porady

Kredyt hipoteczny na działalności a na etacie – czym się różnią?

Porównanie obu sytuacji pokazuje, dlaczego przedsiębiorca przechodzi bardziej szczegółową analizę niż osoba zatrudniona na umowie o pracę.

Sprawdź swoje szanse na kredyt z ekspertem Entremise

Przedsiębiorca nie powinien składać wniosku o kredyt hipoteczny w ciemno. Różne banki potrafią zupełnie inaczej policzyć ten sam dochód, a ekspert kredytowy wskaże, gdzie dana forma opodatkowania ma największe szanse na pozytywną decyzję kredytową.

Entremise poprowadzi Cię przez cały proces kredytowy: analizuje zdolność kredytową, pomaga wybrać ofertę, kompletuje dokumentację, wspiera w komunikacji z bankiem i w negocjacjach, a następnie doprowadza sprawę do finalizacji umowy. Prowadzisz działalność gospodarczą i chcesz sprawdzić swoje szanse na kredyt hipoteczny? Skontaktuj się z Entremise – przeanalizujemy Twoją sytuację, sprawdzimy zdolność kredytową i pomożemy wybrać bank dopasowany do Twojego sposobu rozliczania.