Przy kredycie hipotecznym czas nagle zaczyna mieć ogromne znaczenie. Szczególnie wtedy, gdy termin aktu notarialnego jest już ustalony, sprzedający zaczyna się niecierpliwić, a bank prosi o kolejne dokumenty. Z jednej strony słyszysz, że decyzja kredytowa może pojawić się szybko, z drugiej okazuje się, że wycena nieruchomości, analiza dokumentów albo jedna poprawka we wniosku potrafią wydłużyć cały proces o kolejne dni albo tygodnie.

Przejdźmy więc przez cały proces krok po kroku, żebyś wiedział, gdzie bank prawdopodobnie będzie potrzebował więcej czasu, a gdzie można uniknąć niepotrzebnych opóźnień.

Ile się czeka na kredyt hipoteczny?

W teorii bank ma określony czas na wydanie decyzji kredytowej, jednak w praktyce cały proces kredytowy może trwać od kilkunastu dni do nawet kilku miesięcy. Dużo zależy od banku, rodzaju nieruchomości, kompletności dokumentów i Twojej sytuacji finansowej. Znaczenie ma także to, kto prowadzi Cię przez cały proces. Zespół ekspertów od kredytów hipotecznych wie, które banki analizują wnioski szybciej, gdzie najczęściej pojawiają się problemy i jak przygotować dokumenty, żeby uniknąć niepotrzebnych przestojów.

Jeżeli dokumentacja jest przygotowana dobrze, nieruchomość nie budzi zastrzeżeń, a bank nie jest przeciążony, pierwszą decyzję można dostać nawet po kilkunastu dniach od złożenia kompletnego wniosku kredytowego. Ale są też sytuacje, w których klient czeka na kredyt hipoteczny znacznie dłużej.

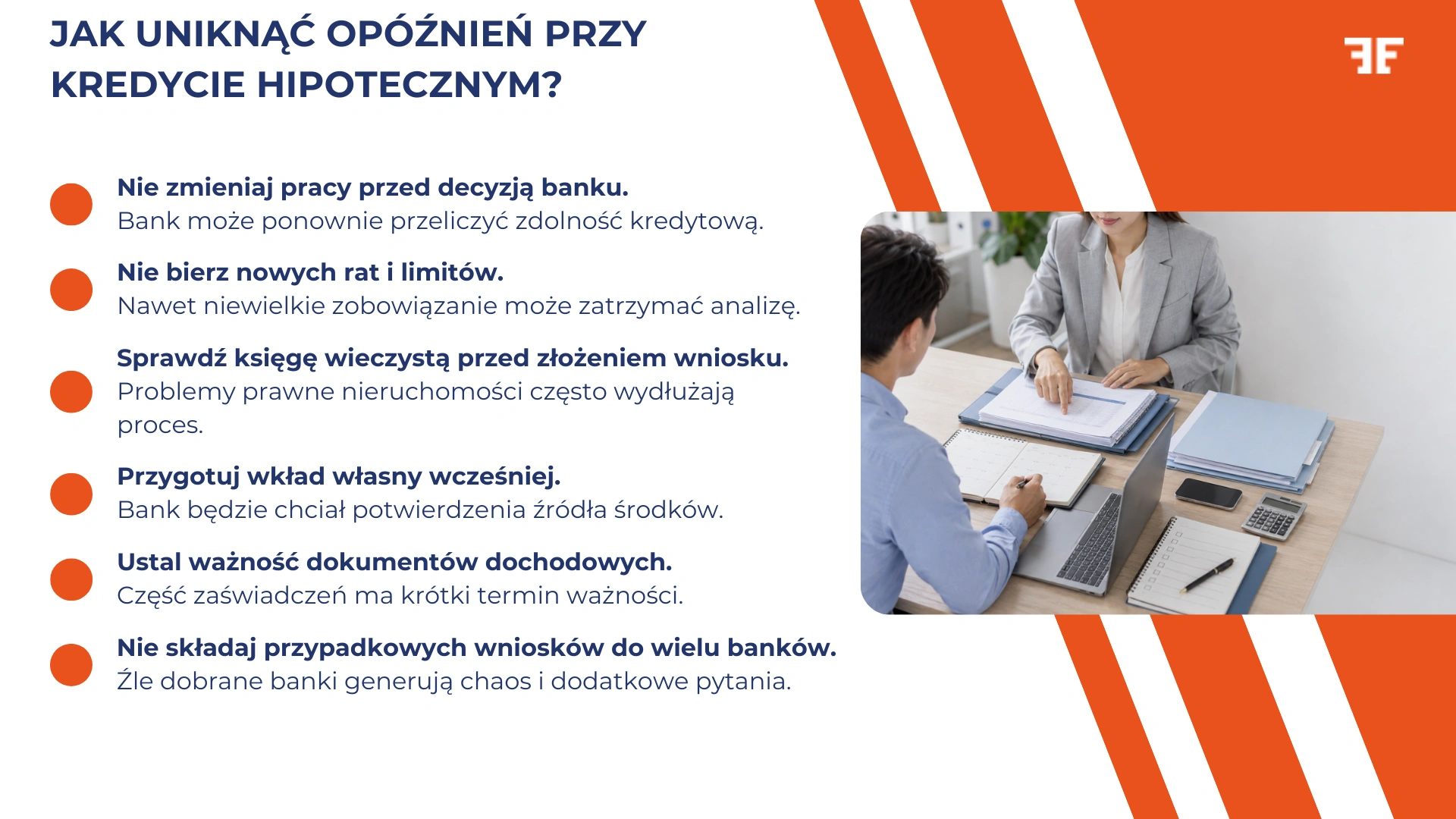

Co najczęściej opóźnia kredyt hipoteczny?

Sam bank to tylko część całego procesu. Czas oczekiwania na decyzję kredytową bardzo często wydłużają dokumenty, nieruchomość albo sytuacja finansowa wnioskodawcy. Czasami wystarczy jeden brakujący dokument, żeby analiza zatrzymała się na kilka dodatkowych dni.

Są też sytuacje, w których problem pojawia się dopiero w trakcie analizy. I właśnie dlatego dwa bardzo podobne wnioski potrafią być procedowane w zupełnie innym tempie.

Wiele osób zakłada, że jeżeli mają dobrą zdolność kredytową, decyzja pojawi się szybko, a tymczasem dla banku równie ważna jest sama nieruchomość, kompletność dokumentacji i to, czy wniosek nie wymaga dodatkowej analizy. Znaczenie ma nawet moment złożenia dokumentów. Są okresy, w których banki dostają ogromną liczbę wniosków, szczególnie przy spadkach stóp procentowych albo programach wspierających zakup mieszkania. Wtedy czas oczekiwania na kredyt hipoteczny wyraźnie się wydłuża.

Dlatego zawsze uczulamy klientów, żeby nie planowali aktu notarialnego z minimalnym zapasem czasu. Nawet dobrze przygotowany wniosek kredytowy może zatrzymać się na etapie dodatkowych pytań albo analizy nieruchomości.

Jak wygląda proces kredytu hipotecznego krok po kroku?

Cały proces składa się z kilku etapów i praktycznie każdy z nich może wpłynąć na czas oczekiwania na kredyt hipoteczny. Co ważne, opóźnienia bardzo rzadko pojawiają się bez powodu, dlatego dobrze wiedzieć, jak wygląda cały proces i na którym etapie najczęściej pojawiają się problemy.

1. Złożenie wniosku kredytowego

To etap, na którym bardzo łatwo stracić kilka dodatkowych dni, a nawet tygodni. Bank analizuje Twoje dochody oraz wszystkie dokumenty dotyczące nieruchomości i samej transakcji. Najczęstszy problem, to niekompletna dokumentacja albo dokumenty wymagające poprawek. Bank praktycznie zawsze wraca wtedy z dodatkowymi pytaniami.

Przy rynku wtórnym zwykle potrzebne są:

- umowa przedwstępna,

- numer księgi wieczystej,

- dokumenty dochodowe,

- wyciągi z rachunku,

- dokumenty nieruchomości.

Przy rynku pierwotnym dochodzą dokumenty od dewelopera, a przy budowie domu również kosztorysy, pozwolenia i dokumentacja budowlana.

2. Analiza zdolności kredytowej i BIK

Na tym etapie bank sprawdza Twoją zdolność kredytową, historię w Biurze Informacji Kredytowej i wszystkie obecne zobowiązania. Najsprawniej przechodzą zwykle standardowe dochody z umowy o pracę. Więcej czasu zajmuje analiza działalności gospodarczej, kilku źródeł dochodu albo nieregularnych wpływów.

Bank sprawdza również stabilność dochodu. Znaczenie ma nie tylko wysokość zarobków, ale też forma zatrudnienia, długość prowadzenia działalności i ciągłość wpływów.

3. Wycena nieruchomości i operat szacunkowy

Bank musi wiedzieć, ile rzeczywiście warta jest nieruchomość stanowiąca zabezpieczenie kredytu hipotecznego. W tym celu przygotowywany jest operat szacunkowy przez rzeczoznawcę majątkowego. I tutaj również mogą pojawić się opóźnienia. Szczególnie przy budowie domu, nieruchomościach o nietypowym charakterze albo lokalach z nieuregulowaną sytuacją prawną.

Znaczenie ma też sama wycena. Jeżeli wartość nieruchomości okaże się niższa od ceny zakupu, bank może zmienić warunki finansowania albo oczekiwać wyższego wkładu własnego.

4. Decyzja kredytowa

Dopiero po zakończeniu analizy bank wydaje decyzję kredytową. Czasami wcześniej pojawia się jeszcze wstępna decyzja kredytowa, ale nie oznacza ona automatycznej zgody na kredyt. Ostateczna decyzja kredytowa pojawia się dopiero wtedy, gdy bank zakończy analizę dokumentów, nieruchomości i zdolności kredytowej. Jeżeli decyzja jest pozytywna, otrzymujesz ofertę kredytu hipotecznego wraz z warunkami finansowania.

5. Podpisanie umowy kredytowej

Po pozytywnej decyzji kredytowej przychodzi moment podpisania umowy z bankiem, jednak należy pamiętać, że bank nadal może wymagać spełnienia dodatkowych warunków, takich jak:

- dostarczenie polisy ubezpieczenia nieruchomości,

- potwierdzenie wkładu własnego,

- podpisanie dodatkowych dokumentów,

- ustanowienie zabezpieczeń na rzecz banku.

Dopiero po ich spełnieniu bank uruchamia kredyt hipoteczny.

6. Wypłata środków

Ostatni etap to wypłata środków. Przy rynku wtórnym pieniądze zwykle trafiają do sprzedającego po podpisaniu aktu notarialnego. Przy rynku pierwotnym albo budowie domu wypłata kredytu często odbywa się etapami, zgodnie z harmonogramem inwestycji.

Temat procesu kredytowego szerzej opisaliśmy również w jednym z naszych popularnych poradników. Jeżeli jesteś na etapie zakupu mieszkania albo przygotowujesz się do złożenia wniosku, zajrzyj do artykułu: Kredyt hipoteczny krok po kroku – praktyczny przewodnik dla każdego.

Ile trwa decyzja kredytowa w praktyce?

Bank teoretycznie ma 21 dni na wydanie decyzji kredytowej od momentu złożenia kompletnego wniosku kredytowego. Problem polega na tym, że w praktyce bardzo często pojawia się pytanie, kiedy ten wniosek faktycznie staje się kompletny. Jeżeli analityk poprosi o dodatkowe dokumenty, poprawki albo wyjaśnienia, czas liczony jest od nowa albo cały proces po prostu się wydłuża. I dokładnie z tego powodu dwa podobne wnioski potrafią być analizowane w zupełnie innym tempie.

Najszybciej banki analizują zwykle sytuacje, które są dla nich przewidywalne i łatwe do oceny. Stałe dochody z umowy o pracę, dobra historia kredytowa, niski poziom zobowiązań i nieruchomość bez problemów prawnych znacząco przyspieszają wydanie decyzji.

Więcej czasu zajmuje natomiast:

- działalność gospodarcza,

- kilka źródeł dochodu,

- nieregularne wpływy,

- kredyt na budowę domu,

- nieruchomość z nieuregulowanym stanem prawnym,

- brakujące dokumenty lub poprawki we wniosku.

Znaczenie ma również sam bank. Część instytucji analizuje wnioski bardzo sprawnie, inne mają bardziej rozbudowane procedury albo większe kolejki, dlatego czas oczekiwania na decyzję kredytową może różnić się nawet o kilka tygodni przy bardzo podobnej sytuacji klienta.

Tutaj naprawdę duże znaczenie ma dobre przygotowanie całego procesu. Ekspert kredytowy zna procedury poszczególnych banków, wie, jakie dokumenty najczęściej powodują problemy i potrafi wychwycić błędy jeszcze przed złożeniem wniosku. To oczywiście nie daje gwarancji szybkiej decyzji, bo każdy wniosek jest oceniany indywidualnie, ale w praktyce bardzo często pozwala uniknąć opóźnień, które pojawiają się zupełnie niepotrzebnie.

Pierwszy raz spotykasz się z pojęciem eksperta kredytowego i nie do końca wiesz, czym właściwie zajmuje się taka osoba? W osobnym artykule pokazaliśmy dokładnie, na czym polega współpraca z ekspertem kredytowym krok po kroku. Pomoc w uzyskaniu kredytu hipotecznego – najlepsi eksperci kredytowi.

Jak można przyspieszyć proces kredytowy?

W przypadku kredytu hipotecznego czas bardzo często tracisz głównie na poprawkach i wyjaśnieniach, które pojawiają się już po złożeniu wniosku. A im więcej pytań od analityka, tym większe ryzyko, że sprawa utknie na kilka dodatkowych dni albo tygodni.

Dlatego naszym zdaniem dobrze przygotowany proces kredytowy zaczyna się jeszcze przed wysłaniem dokumentów do banku. Część problemów da się wychwycić wcześniej i właśnie to najczęściej decyduje o tym, czy cały proces przebiega sprawnie.

Bardzo często problem pojawia się też przy samej nieruchomości. Klienci skupiają się na zdolności kredytowej, a tymczasem bank równie dokładnie analizuje stan prawny mieszkania, wpisy w księdze wieczystej albo dokumenty od dewelopera. Jeżeli coś wymaga wyjaśnienia, proces praktycznie zawsze się zatrzymuje.

Znaczenie ma również strategia składania wniosków. Wbrew pozorom wysłanie dokumentów do dużej liczby przypadkowych banków nie zawsze przyspiesza proces. Często lepiej wybrać kilka instytucji, które rzeczywiście dobrze pasują do Twojej sytuacji dochodowej i rodzaju nieruchomości. To jeden z powodów, dla których dobrze przygotowany proces kredytowy zwykle przebiega po prostu spokojniej i szybciej.

Wsparcie ekspertów kredytowych Entremise

W Entremise pomagamy przejść przez cały proces kredytowy bez stresu i z większą kontrolą nad tym, co dzieje się na każdym etapie. Sprawdzamy dokumenty przed złożeniem wniosku, porównujemy procedury banków i zwracamy uwagę na rzeczy, które najczęściej wydłużają oczekiwanie na kredyt hipoteczny. To szczególnie ważne wtedy, gdy liczy się czas. Przy ustalonym terminie aktu notarialnego, zakupie mieszkania z rynku pierwotnego albo bardziej złożonej sytuacji dochodowej nawet drobny błąd potrafi opóźnić cały proces o kolejne tygodnie.

Pomagamy również ocenić, który bank będzie najlepszy pod względem raty i samego procesu. Czasami szybsza decyzja kredytowa albo prostsze procedury mają większe znaczenie niż minimalnie niższe oprocentowanie.

Jeżeli chcesz sprawdzić, jak może wyglądać proces w Twojej sytuacji i które banki będą najlepszym wyborem pod względem czasu oraz warunków finansowania, skontaktuj się z naszym zespołem. Przeanalizujemy Twoją sytuację przed złożeniem wniosku kredytowego.