Wielu z nas zakłada, że kredyt hipoteczny to produkt zarezerwowany wyłącznie dla trzydziestolatków, ale rzeczywistość rynkowa wygląda znacznie bardziej optymistycznie. Musisz wiedzieć, że w polskim prawie nie istnieje jedna sztywna granica wieku, która z góry przekreśla Twoje szanse na uzyskanie finansowania. Kluczem do sukcesu jest zrozumienie, że każda instytucja finansowa ocenia nie tylko Twój obecny status, lecz przede wszystkim wiek w momencie spłaty ostatniej raty. Oznacza to, że nawet jeśli planujesz wziąć kredyt hipoteczny po pięćdziesiątce, nadal masz realne szanse na pozytywną decyzję, o ile wykażesz odpowiednio wysoką zdolność kredytową. W tym artykule przeprowadzimy Cię przez labirynt bankowych wymagań i podpowiemy, jak skutecznie zawalczyć o środki na mieszkanie, niezależnie od liczby świeczek na Twoim torcie.

Czy istnieje maksymalny wiek kredytobiorcy przy kredycie hipotecznym?

W polskim prawie nie znajdziesz sztywnego zapisu, który mówiłby, że po przekroczeniu konkretnej granicy nie możesz już dostać kredytu. Każdy bank samodzielnie ustala własną politykę ryzyka, określając, do jakiego wieku akceptuje swoich klientów. Wiek kredytobiorcy wpływa na to, jak bank postrzega stabilność Twoich dochodów oraz prawdopodobieństwo regularnej spłaty raty przez kilkanaście lub kilkadziesiąt lat. Choć minimalny wiek kredytobiorcy to zazwyczaj 18 lat (a w praktyce często 21 lat), to górna granica budzi znacznie więcej emocji. Pamiętaj, że dla banku wiek to tylko jeden z wielu parametrów, które składają się na Twoją ogólną zdolność kredytową.

Do jakiego wieku kredyt hipoteczny jest zwykle udzielany?

To absolutnie najważniejsza zasada, którą musisz zapamiętać – bank nie patrzy tylko na Twoje “tu i teraz”. Mechanizm jest prosty. Jeśli masz 55 lat i chcesz zaciągnąć kredyt mieszkaniowy na 25 lat, w dniu spłaty ostatniej raty będziesz mieć 80 lat. Dla większości banków w Polsce to granica, której nie chcą przekraczać. Właśnie dlatego maksymalny wiek w dniu zamknięcia zobowiązania jest decydującym czynnikiem. Musisz wiedzieć, że krótszy okres spłaty może znacznie zwiększyć Twoje szanse na uzyskanie kredytu hipotecznego, choć jednocześnie podniesie wysokość miesięcznego obciążenia.

Wiek kredytobiorcy a zdolność kredytowa – co naprawdę analizuje bank?

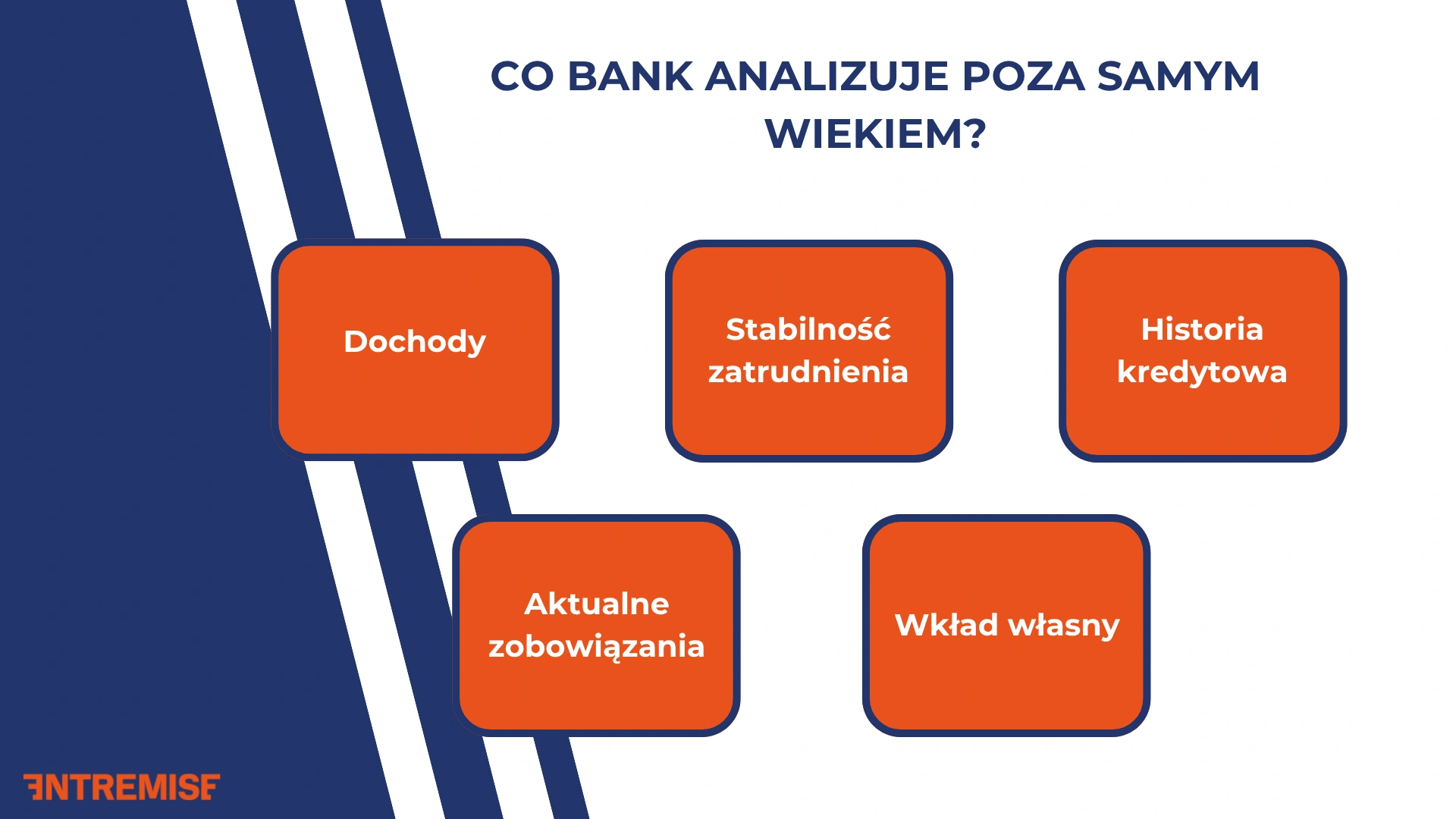

Wiek nie jest analizowany w próżni. Bank zawsze zestawia go z Twoją sytuacją finansową i tym, jak długo będziesz w stanie generować stabilne dochody. Podstawą jest indywidualna analiza Twojego przypadku. Bank bierze pod uwagę:

- źródła dochodu i ich stabilność (umowa o pracę na czas nieokreślony jest zawsze w cenie),

- wysokość dochodów przed i po osiągnięciu wieku emerytalnego – bank weźmie pod uwagę, że Twoja emerytura może być znacznie niższa niż obecna pensja,

- Dotychczasową historię kredytową oraz obecne zobowiązania finansowe,

- Wkład własny – im jest wyższy, tym niższe ryzyko dla instytucji.

Pamiętaj, że nawet jeśli masz wysokie dochody, bank może być sceptyczny przy dłuższym okresie spłaty, jeśli przypada on na czas Twojej emerytury. Wtedy kluczowe staje się wykazanie, że będziesz w stanie regulować ostatnią ratę bez problemu.

Przeczytaj też: Na czym polega analiza zdolności kredytowej?

Dlaczego ten sam wiek nie oznacza tej samej decyzji w każdym banku?

Możesz odnieść wrażenie, że skoro masz 50 lat, to w każdej instytucji usłyszysz identyczną propozycję. Nic bardziej mylnego – w przypadku kredytów hipotecznych każda instytucja finansowa samodzielnie kreuje swoją politykę ryzyka. To sprawia, że Twoje szanse na uzyskanie finansowania mogą wyglądać zupełnie inaczej w zależności od tego, do których drzwi zapukasz.

Dlaczego tak się dzieje?

- Własne limity wieku. Choć rynek oscyluje wokół 70-80 lat, to w poszczególnych bankach te granice są płynne. Jeden bank zaakceptuje spłatę do 75. roku życia, a inny może mieć nieco inne wytyczne dotyczące maksymalnego okresu kredytowania dla osób dojrzałych.

- Ocena dochodów na emeryturze. Banki różnie prognozują Twoją sytuację po osiągnięciu wieku emerytalnego. Niektóre mocno ścinają zakładany dochód (nawet o połowę), co drastycznie obniża Twoją zdolność kredytową. Inne są bardziej liberalne, jeśli masz stabilne dochody z innych źródeł.

- Podejście do okresu spłaty. Jeśli planujesz wziąć kredyt hipoteczny na 20 lat, będąc po pięćdziesiątce, jeden bank weźmie pod uwagę Twoje obecne wysokie dochody, a inny od razu zaproponuje Ci krótszy okres spłaty, by zamknąć zobowiązanie szybciej.

- Płeć i wiek emerytalny. Pamiętaj, że w przypadku kobiet ustawowy wiek emerytalny jest niższy (60 lat), co w części banków może dodatkowo skracać dostępny okres spłaty, o ile nie wykażesz, że będziesz pracować dłużej.

Pamiętaj, że w każdym przypadku sytuacja wymaga indywidualnej analizy. To, że jeden bank odrzucił Twój wniosek, nie oznacza, że nie możesz dostać kredytu w innej placówce, która ma bardziej elastyczne podejście do starszych klientów.

Jakie dokumenty i argumenty mogą zwiększyć szanse starszego kredytobiorcy?

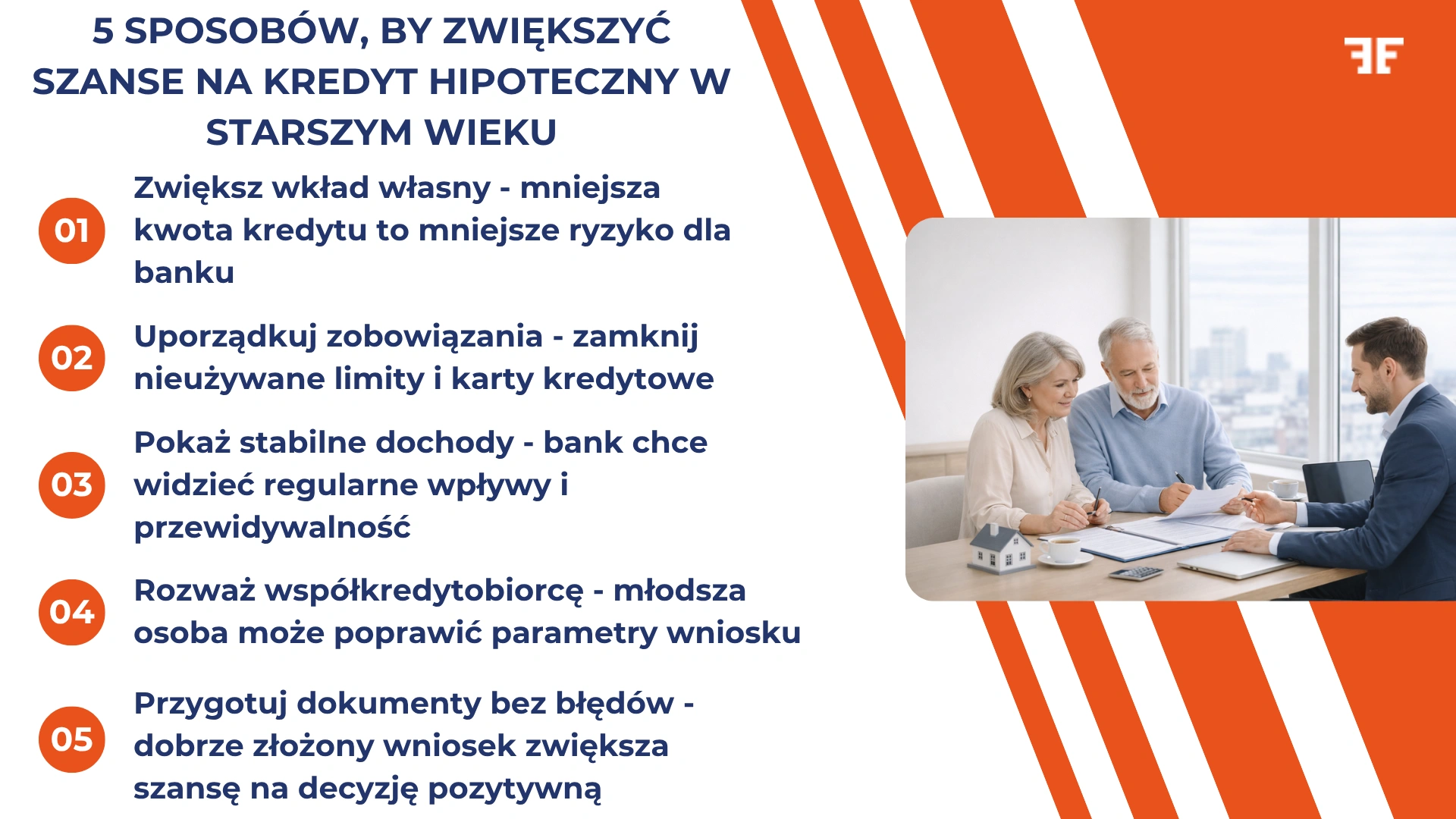

Złożenie dokumentów do banku można porównać do negocjacji, w których musisz udowodnić swoją wiarygodność. Aby otrzymać kredyt hipoteczny po 50. czy 60. roku życia, Twój wniosek kredytowy musi być przygotowany perfekcyjnie, pokazując bankowi, że jesteś klientem niskiego ryzyka.

Co pomoże Ci uzyskać pozytywną decyzję?

- Wysoki wkład własny – to Twój najsilniejszy argument. Im więcej własnych środków zaangażujesz, tym mniejszą kwotę musisz pożyczyć.

- Umowy ubezpieczenia na życie – przy zaawansowanym wieku ubezpieczenie z szerokim zakresem ochrony może zwiększyć Twoje szansę na pozytywną decyzję banku. Choć podnosi ono koszt kredytu, dla banku jest gwarancją, że ostatnia rata zostanie spłacona nawet w trudnych okolicznościach.

- Uporządkowana historia kredytowa – pokaż, że zawsze spłacasz swoje zobowiązania finansowe w terminie. Jeśli masz obecnie aktywny kredyt gotówkowy lub limit w koncie, z którego nie korzystasz, zamknij je. To natychmiast poprawi Twoją zdolność.

- Potwierdzenie stabilności zatrudnienia – jeśli prowadzisz firmę lub pracujesz na etacie, wykaż, że Twoje źródła dochodu są trwałe. Banki doceniają specjalistów i osoby na stanowiskach zarządczych, których wysokość dochodów pozwala na swobodną spłatę raty.

- Ratowanie się współkredytobiorcą – jeśli Twoja zdolność kuleje ze względu na wiek, dołączenie młodszej osoby z rodziny może sprawić, że bank przychylniej spojrzy na dłuższy okres finansowania.

Jeśli nie wiesz, jak przygotować argumentację dla banku, wsparcie eksperta z Entremise okaże się nieocenione. Pomożemy Ci pokazać Twoją sytuację finansową w taki sposób, by bank widział w Tobie rzetelnego partnera.

Kredyt hipoteczny po 50., 60. i na emeryturze – czy to nadal możliwe?

Wielu naszych klientów pyta, czy po przekroczeniu magicznych barier wiekowych mają jakiekolwiek szanse na nowe mieszkanie. Odpowiedź brzmi – tak, ale scenariusze spłaty będą się od siebie różnić.

Kredyt mieszkaniowy po 50. roku życia

To wciąż bardzo dobry wiek na wzięcie kredytu hipotecznego. Masz przed sobą jeszcze co najmniej 10-15 lat aktywności zawodowej, co pozwala na rozsądny okres kredytowania. Banki chętnie udzielają finansowania takim osobom, zwłaszcza jeśli wykazują one wysoką zdolność kredytową i stabilizację życiową.

Czy można dostać kredyt hipoteczny po 60. roku życia?

W przypadku kredytów hipotecznych po 60. roku życia pole manewru nieco się zwęża. Musisz nastawić się na krótszy okres spłaty (zwykle do 75. lub 80. roku życia), co oznacza, że będziesz mieć około 15-20 lat na oddanie pieniędzy. Wymaga to wyższych dochodów, by udźwignąć wyższą ratę. Jednak jeżeli suma wieku kredytobiorcy i okresu kredytowania mieści się w przyjętych granicach, a wkład własny jest wysoki, decyzja kredytowa bywa łatwiejsza.

Jak Entremise pomaga uzyskać kredyt hipoteczny mimo ograniczeń wieku?

W Entremise wiemy, że każdy wiek kredytobiorcy ma swoją specyfikę i wymaga innego podejścia. Nie musisz samodzielnie odwiedzać dziesięciu placówek, by dowiedzieć się, do jakiego wieku dany bank pożyczy Ci pieniądze.

Zrobimy to za Ciebie. Przeprowadzimy rzetelną analizę zdolności kredytowej, biorąc pod uwagę Twoje obecne i przyszłe dochody. Porównamy też oferty wielu banków – wiemy, gdzie starsi kredytobiorcy są traktowani najlepiej. Pomożemy Ci także skompletować wszystkie dokumenty i wypełnić wniosek kredytowy. Będziemy z Tobą na każdym etapie – od pierwszej rozmowy po wypłatę środków przez bank.