Jednym z częstszych mitów, z jakimi spotykamy się podczas rozmów o kredytach hipotecznych, jest przekonanie, że pozytywna decyzja kredytowa zamyka temat raz na zawsze. Tymczasem bank jeszcze przez pewien czas monitoruje warunki, na podstawie których podjął decyzję o finansowaniu.

Nie oznacza to oczywiście, że bank może dowolnie zmieniać zdanie i wycofywać się z wcześniej wydanych decyzji. Istnieją jednak sytuacje, w których decyzja kredytowa może zostać zmieniona, cofnięta albo bank może odmówić uruchomienia środków mimo wcześniejszej zgody na kredyt. Dobrze wiedzieć, kiedy rzeczywiście istnieje takie ryzyko, a kiedy obawy są całkowicie niepotrzebne.

Nie każda pozytywna decyzja oznacza przyznanie kredytu

Wiele nieporozumień bierze się z tego, że pod pojęciem „pozytywna decyzja kredytowa” mogą kryć się zupełnie różne etapy analizy.

1. Decyzja wstępna

To najwcześniejszy etap analizy. Bank sprawdza podstawowe informacje dotyczące dochodów, historii kredytowej oraz wstępnie ocenia zdolność kredytową. Wstępną analizę przeprowadza pracownik banku lub system bankowy. Na tym etapie banki sprawdzają historię kredytową w BIK i BIG, a także podstawowe parametry finansowe klienta.

Dla wielu osób jest to sygnał, że mają szansę na uzyskanie kredytu hipotecznego. Nie należy jednak traktować takiej decyzji jako gwarancji finansowania.

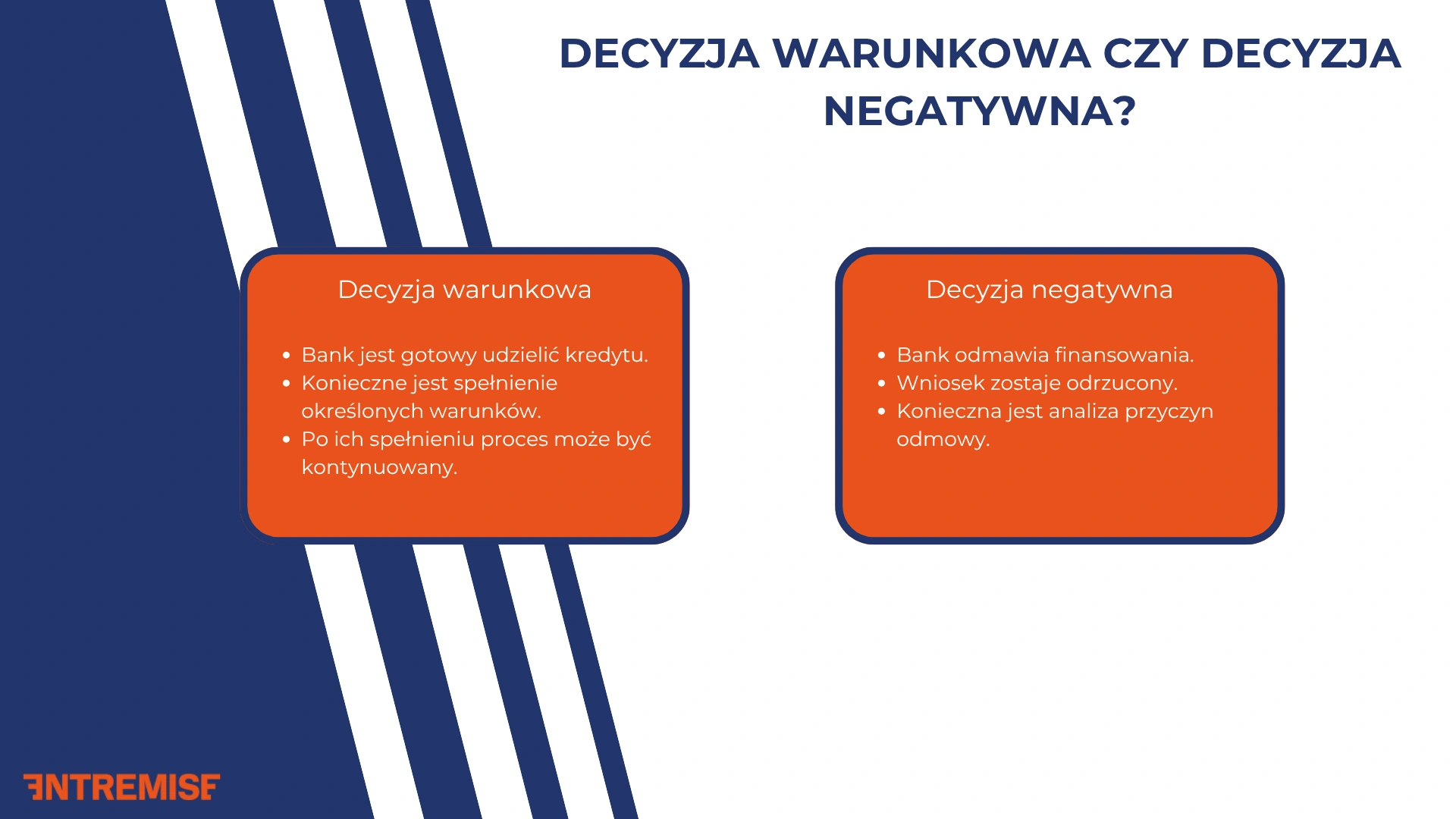

2. Decyzja warunkowa

Tutaj sytuacja wygląda już znacznie lepiej, ponieważ bank deklaruje gotowość udzielenia kredytu, ale oczekuje spełnienia określonych warunków.

Najczęściej dotyczą one:

- dostarczenia dodatkowych dokumentów,

- wyceny nieruchomości,

- uzupełnienia dokumentacji dochodowej,

- ustanowienia wymaganych zabezpieczeń.

Dopóki warunki nie zostaną spełnione, kredyt nie zostanie uruchomiony.

3. Decyzja ostateczna

To właśnie decyzja ostateczna daje największe poczucie bezpieczeństwa, ponieważ oznacza, że bank pozytywnie zakończył analizę wniosku kredytowego. W większości przypadków kolejnym krokiem jest już podpisanie umowy i uruchomienie finansowania.

Mimo to nie jest to moment, w którym można całkowicie zapomnieć o formalnościach. Dopóki umowa nie zostanie podpisana, a warunki uruchomienia kredytu spełnione, bank nadal może weryfikować wybrane elementy mające wpływ na ocenę ryzyka.

Kiedy bank może zmienić lub cofnąć decyzję kredytową?

Skoro bank przeanalizował już dochody, historię kredytową i nieruchomość, naturalnie pojawia się pytanie, czy może jeszcze zmienić zdanie. Tak, bank może cofnąć decyzję kredytową, jednak nie dzieje się to nigdy bez powodu i zdecydowanie nie należy do codziennych sytuacji. Żeby do tego doszło, zwykle musi wydarzyć się coś, co wpływa na ocenę ryzyka albo podważa informacje, na podstawie których bank wydał decyzję.

Najczęściej problem pojawia się pomiędzy wydaniem decyzji kredytowej a podpisaniem umowy lub uruchomieniem środków. To wtedy bank może ponownie zweryfikować część informacji dotyczących klienta lub nieruchomości.

W praktyce największe ryzyko dotyczy zmian, które następują już po wydaniu decyzji. Klient otrzymuje zgodę na kredyt, a kilka dni później kupuje samochód na raty, składa wniosek o kartę kredytową albo zmienia pracę. Z jego perspektywy niewiele się zmieniło, ale z perspektywy banku zmieniły się dane, na podstawie których została wyliczona zdolność kredytowa.

Warto pamiętać!

Bank podejmuje decyzję na podstawie konkretnego stanu faktycznego. Jeżeli dochody spadną, pojawią się nowe zobowiązania albo pogorszy się historia kredytowa, instytucja finansowa ma prawo ponownie ocenić ryzyko związane z udzieleniem finansowania.

Znacznie rzadziej problemy wynikają z samej nieruchomości, ale takie sytuacje również się zdarzają. Najczęściej chodzi o niższą od oczekiwanej wycenę, nieuregulowany stan prawny albo dokumenty, które budzą zastrzeżenia analityka. W takiej sytuacji bank może zażądać wyższego wkładu własnego, zmienić warunki kredytowania lub odmówić finansowania konkretnej nieruchomości.

Przyznamy szczerze, że po otrzymaniu pozytywnej decyzji wielu klientów odczuwa ogromną ulgę i zaczyna planować kolejne wydatki związane z przeprowadzką. Właśnie wtedy nasi eksperci kredytowi najczęściej przypominają, żeby jeszcze przez chwilę zachować ostrożność. Do czasu podpisania umowy i uruchomienia środków najlepiej nie podejmować decyzji, które mogłyby wpłynąć na ocenę zdolności kredytowej.

Co oznacza negatywna decyzja kredytowa?

Negatywna decyzja kredytowa potrafi rozczarować, szczególnie gdy wcześniej nic nie wskazywało na problemy z uzyskaniem finansowania. Zanim jednak uznasz, że zakup nieruchomości jest już niemożliwy, warto sprawdzić, co dokładnie było przyczyną odmowy.

Sama informacja o odmowie kredytu mówi niewiele. Dla jednego klienta będzie oznaczała konieczność poprawy zdolności kredytowej, dla innego zmianę banku, a w niektórych przypadkach problem może dotyczyć samej nieruchomości. W naszej pracy spotykamy się zarówno z sytuacjami, w których odmowa kredytu kończy proces finansowania, jak i z takimi, gdzie po kilku korektach klient otrzymuje pozytywną decyzję w innym banku. Kwestią priorytetową w takiej sytuacji jest po prostu ustalenie, co dokładnie wpłynęło na stanowisko banku.

W praktyce zdarzają się również mniej oczywiste sytuacje. Przykładowo część banków ostrożniej podchodzi do określonych branż, źródeł dochodu czy form zatrudnienia. Zdarza się więc, że klient otrzymuje odmowę w jednej instytucji, a po analizie dokumentów uzyskuje pozytywną decyzję w innym banku.

Duże znaczenie ma również scoring bankowy, czyli wewnętrzna ocena ryzyka stosowana przez bank. Klient nie ma pełnego wglądu w sposób jego wyliczania, dlatego dwie osoby o podobnych dochodach mogą otrzymać zupełnie różne decyzje kredytowe.

Co robić po otrzymaniu negatywnej decyzji kredytowej?

Przede wszystkim nie składaj od razu kolejnych wniosków kredytowych. Najpierw ustal, dlaczego bank odmówił finansowania. Powód ma ogromne znaczenie, ponieważ zupełnie inaczej postępuje się przy problemach ze zdolnością kredytową, inaczej przy negatywnych wpisach w BIK, a jeszcze inaczej wtedy, gdy zastrzeżenia dotyczą samej nieruchomości. Warto poprosić bank o wyjaśnienie przyczyn decyzji oraz pobrać raport BIK, aby sprawdzić, jakie informacje widzi instytucja finansowa.

Kiedy znasz już źródło problemu, można ocenić możliwości jego rozwiązania. Czasami wystarczy spłacić część zobowiązań, zamknąć nieużywane limity kredytowe albo odczekać kilka miesięcy i udokumentować dłuższy okres zatrudnienia. Zdarza się również, że odmowa wynika ze specyfiki danego banku, a nie z braku szans na uzyskanie kredytu hipotecznego.

Jeżeli od początku współpracujesz z doświadczonym ekspertem kredytowym, nie zostajesz z taką sytuacją sam. Jego rolą jest nie tylko pomoc przy wyborze oferty i złożeniu wniosku, ale również analiza przyczyn odmowy oraz wskazanie kolejnych możliwych rozwiązań.

Wsparcie ekspertów kredytowych Entremise

Jak pokazuje ten artykuł, decyzja kredytowa jest tylko jednym z etapów całego procesu. Na ostateczny sukces wpływa bowiem znacznie więcej czynników – sposób przygotowania dokumentów, wybór banku, analiza zdolności kredytowej czy spełnienie warunków wymaganych do uruchomienia finansowania.

W Entremise pomagamy klientom przejść przez każdy z tych etapów. W zależności od sytuacji możemy wesprzeć Cię między innymi w:

- ocenie zdolności kredytowej przed złożeniem wniosku,

- analizie raportu BIK i historii kredytowej,

- wyborze banków dopasowanych do Twojej sytuacji,

- przygotowaniu dokumentów wymaganych przez bank,

- wyjaśnieniu warunków decyzji kredytowej,

- kontakcie z bankiem na etapie analizy wniosku,

- koordynacji procesu aż do uruchomienia kredytu.

Część problemów związanych z odmową finansowania, dodatkowymi wymaganiami banku czy opóźnieniami można przewidzieć jeszcze przed złożeniem wniosku. Im wcześniej zostaną zauważone, tym łatwiej znaleźć rozwiązanie i uniknąć niepotrzebnych komplikacji.

Jeżeli chcesz skonsultować swoją sytuację, sprawdzić możliwości finansowania lub przeanalizować otrzymaną decyzję kredytową, nasi eksperci kredytowi chętnie pomogą Ci ocenić dostępne opcje i zaplanować kolejne kroki.