Zaciągając kredyt hipoteczny, podejmujesz decyzję, która wpływa na wysokość raty i całkowity koszt kredytu przez cały okres kredytowania. Wybór rodzaju oprocentowania bezpośrednio przekłada się na miesięczne obciążenie budżetu oraz poziom ryzyka wynikający ze zmian stóp procentowych. Dla wielu osób dylemat „oprocentowanie stałe czy zmienne” pozostaje trudny do rozstrzygnięcia, szczególnie teraz, gdy obserwujemy dynamiczne zmiany na rynku finansowym. Decyzja ta powinna więc być poprzedzona spokojną analizą i w żadnym wypadku nie może być podejmowana pod wpływem chwili.

W Entremise pomagamy zrozumieć, jak w praktyce działa oprocentowanie kredytu hipotecznego i z jakimi konsekwencjami wiąże się każdy wybór. Nigdy nie wskazujemy jednego „najlepszego” rozwiązania, ponieważ podstawą jest indywidualna sytuacja kredytobiorcy. Pokazujemy możliwe scenariusze zarówno w krótkim, jak i długim okresie spłaty kredytu. Dzięki temu decyzja o wyborze oprocentowania jest świadoma i dopasowana do realnych możliwości finansowych.

Kredyty hipoteczne a inne produkty bankowe

Kredyt hipoteczny to długoterminowe zobowiązanie zabezpieczone nieruchomością, z ratami rozłożonymi na 20-35 lat i kwotami od 200 tys. do ponad 1 mln zł. W odróżnieniu od kredytu gotówkowego (max. 120 tys. zł, spłata do 10 lat) czy karty kredytowej (limit do 20 tys. zł, odsetki 15-20%), tu nawet 0,5 punktu procentowego więcej w oprocentowaniu przy 400 tys. zł na 25 lat podnosi całkowity koszt kredytu o 30-40 tys. zł.

Jak widzisz nawet niewielka zmiana stopy oprocentowania, liczona w punktach procentowych, może w perspektywie lat przełożyć się na dziesiątki tysięcy złotych różnicy w koszcie kredytu. Konstrukcja kredytu hipotecznego (w tym sposób naliczania odsetek) ma więc o wiele większe znaczenie niż w przypadku jakiegokolwiek innego produktu finansowego.

Szczegółowe zapowiedzi zmian na rynku kredytów hipotecznych w 2026 roku, wraz z omówieniem czynników wpływających na oprocentowanie, opisujemy w jednym z naszych najnowszych artykułów. Koniecznie przeczytaj: Najważniejsze zmiany na rynku kredytów 2026 – Co warto wiedzieć?

Jakie są rodzaje oprocentowania kredytu hipotecznego?

Oprocentowanie kredytu hipotecznego składa się z dwóch elementów: marży banku oraz wskaźnika referencyjnego. Marża pozostaje niezmienna przez cały okres trwania umowy (stała, 1,8-2,8%), natomiast drugi element decyduje o tym, czy oprocentowanie jest stałe czy zmienne.

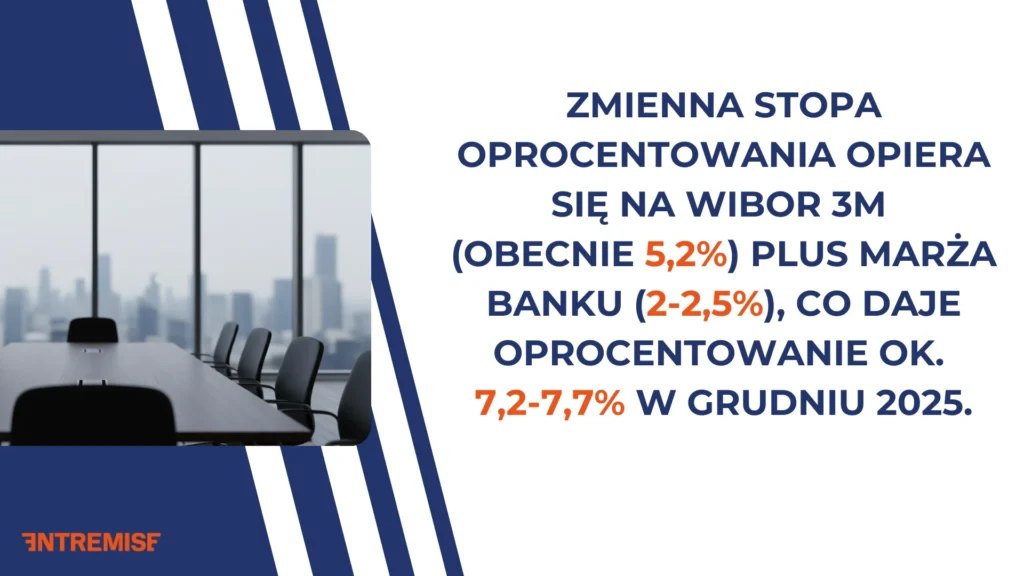

Stałe oprocentowanie blokuje sumę na 5-10 lat (6-7%); zmienne oprocentowanie zmienia się co 3 miesiące z WIBOR-em. Przy wzroście stóp o 1 pp rata rośnie o 15-20 zł na 10 tys. zł kredytu miesięcznie.

Jeżeli masz wrażenie, że oprocentowanie kredytu hipotecznego to temat pełen skrótów i niedopowiedzeń, to wiedz, że nie jesteś odosobniony. Banki rzadko tłumaczą te mechanizmy w prosty sposób. Dlatego poniżej krok po kroku wyjaśniamy, jak działa oprocentowanie stałe i zmienne oraz co ten wybór oznacza w praktyce.

Oprocentowanie zmienne – działanie, ryzyka i korzyści

Zmienna stopa oprocentowania oznacza, że wysokość raty kredytu hipotecznego jest uzależniona od aktualnego poziomu wskaźnika referencyjnego, który odzwierciedla sytuację na rynku finansowym. W praktyce bank aktualizuje oprocentowanie cyklicznie (najczęściej co 3 miesiące), a każda zmiana stóp procentowych przekłada się bezpośrednio na wysokość raty. Oznacza to, że rata może się zarówno obniżyć, jak i wzrosnąć w trakcie spłaty kredytu, bez konieczności aneksowania umowy kredytowej.

Z perspektywy kredytobiorcy zmienne oprocentowanie jest rozwiązaniem bardziej wrażliwym na decyzje Rady Polityki Pieniężnej oraz zmiany stóp procentowych na rynku. Przy spadku stóp procentowych kredyt automatycznie tanieje, co automatycznie obniża miesięczne raty i całkowity koszt kredytu.

Jednocześnie weź pod uwagę informację, że w okresach podwyżek ryzyko wzrostu raty spoczywa w całości po stronie kredytobiorcy, a to wymaga odpowiedniej rezerwy finansowej i odporności budżetu na wahania.

Korzyści:

- Niższe oprocentowanie na początku (rata startowa tańsza o 200-400 zł/mc.).

- Wyższa zdolność kredytowa (o 10-20%) dzięki niższej kalkulowanej racie.

- Automatyczne obniżenie raty, gdy stopy procentowe spadają.

- Brak konieczności podpisywania aneksów przy zmianie oprocentowania.

- Brak blokady na fix, łatwiejsza wcześniejsza spłata.

Ryzyka:

- Ryzyko wzrostu wysokości raty przy podwyżkach stóp procentowych.

- Wahania miesięcznej raty – trudność w planowaniu budżetu rodzinnego.

- Wrażliwość na decyzje RPP i inflację.

- Brak ochrony: wyższe raty w trakcie spłaty kredytu bez renegocjacji.

- Konieczność posiadania rezerwy finansowej na okresy wyższych rat.

Stałe oprocentowanie – działanie, ryzyka i korzyści

Stałe oprocentowanie kredytu hipotecznego oznacza, że stopa procentowa zostaje zamrożona na określony czas, najczęściej 5, 7 lub 10 lat, zgodnie z warunkami umowy kredytowej. W tym okresie wysokość raty nie zmienia się, niezależnie od decyzji Rady Polityki Pieniężnej czy wahań stóp procentowych na rynku. Dla kredytobiorcy oznacza to pełną przewidywalność kosztów w krótkim i średnim horyzoncie, ale jednocześnie brak reakcji raty na ewentualne spadki stóp.

Stałe oprocentowanie pełni funkcję zabezpieczenia przed ryzykiem wzrostu stóp procentowych. Bank przejmuje to ryzyko na siebie, co znajduje odzwierciedlenie w wyższej stopie oprocentowania na starcie w porównaniu do wariantu zmiennego. Po zakończeniu okresu stałej stopy kredyt zwykle przechodzi na zmienne oprocentowanie lub wymaga podpisania aneksu ustalającego nowe warunki na kolejny okres.

Korzyści:

- Stała, przewidywalna rata przez określony czas.

- Łatwe planowanie spłaty kredytu.

- Ochrona przed wzrostem stóp procentowych i skokowym wzrostem rat,

- Większa stabilność budżetu przy wysokiej kwocie kredytu,

- Łatwiejsze planowanie wydatków w dłuższym horyzoncie.

Ryzyka:

- Wyższe oprocentowanie na starcie w porównaniu do zmiennej stopy procentowej (wyższa rata od początku spłaty kredytu).

- Brak korzyści ze spadku stóp procentowych w okresie stałej stopy – rata niezmienna, tracisz oszczędności nawet przy spadku WIBOR o 1 pp.

- Ograniczona elastyczność umowy kredytowej: opłata za wcześniejszą spłatę w fixie (1-3% pozostałej kwoty kredytu).

- Ryzyko skoku raty po fixie (nawet do +50%) i niższa zdolność kredytowa.

Mechanizm działania stałego oprocentowania oraz jego konsekwencje w długim okresie spłaty kredytu omawiamy szerzej w osobnym artykule poświęconym temu rozwiązaniu: Kredyt hipoteczny ze stałym oprocentowaniem – czy to najlepszy wybór?

Stałe czy zmienne oprocentowanie – co realnie wpływa na koszt kredytu?

Nie ma jednego rozwiązania, które zawsze oznacza najniższy koszt kredytu hipotecznego. To, czy tańsze okaże się oprocentowanie stałe czy zmienne, zależy od przebiegu stóp procentowych w czasie, długości okresu kredytowania oraz momentu podpisania umowy. Tak naprawdę znaczenie ma nie sama wysokość raty na starcie, lecz to, jak długo utrzymuje się dany poziom oprocentowania w trakcie spłaty kredytu.

- Zmienne oprocentowanie statystycznie bywa tańsze w długim okresie, ale tylko jeśli stopy procentowe pozostają stabilne lub spadają przez większość czasu trwania kredytu.

- Stałe oprocentowanie z kolei może obniżyć całkowity koszt Twojego kredytu w scenariuszach gwałtownego wzrostu stóp, ponieważ chroni przed skokowym wzrostem rat w pierwszych latach spłaty, gdy saldo zadłużenia jest najwyższe.

Jak widzisz, ostateczny koszt kredytu nie wynika więc z samego rodzaju oprocentowania, lecz z tego, jak długo kredyt jest spłacany w danym cyklu stóp procentowych.

Rada ekspertów od kredytów hipotecznych: RRSO to podstawa, ale nie wszystko

Rzeczywista roczna stopa oprocentowania (RRSO) pokazuje pełny koszt kredytu – odsetki plus prowizje, ubezpieczenie nieruchomości i opłaty administracyjne. To solidny punkt startowy do porównań ofert bankowych.

RRSO nie mówi jednak o ryzyku zmian rat w przyszłości. Stałe oprocentowanie blokuje te wahania, zmienne je potęguje. Traktuj RRSO jako odniesienie, a decyzję podejmuj z symulacją scenariuszy.

Zmiana oprocentowania w trakcie trwania umowy kredytu – co musisz wiedzieć

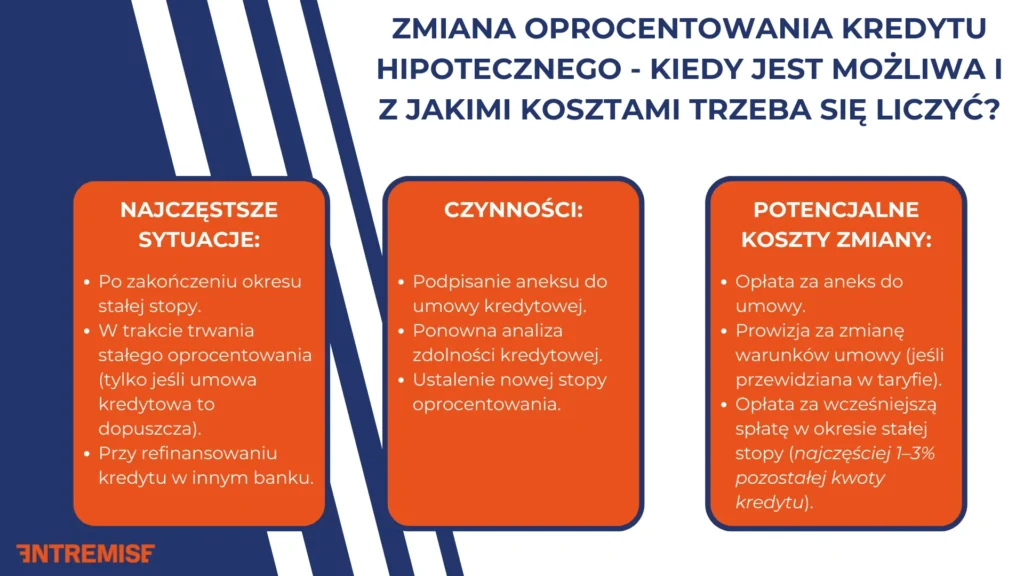

Zmiana rodzaju oprocentowania w trakcie spłaty kredytu hipotecznego jest możliwa, ale wyłącznie na warunkach określonych w umowie kredytowej oraz regulaminie banku. Najczęściej dotyczy to przejścia ze stałego oprocentowania na zmienne po zakończeniu okresu fixu lub zawarcia aneksu. Aneks ten ustala nową stałą stopę na kolejny, określony czas. Każda taka zmiana wymaga ponownej analizy warunków finansowych przez bank.

Pamiętaj jednak, że zmiana oprocentowania może wiązać się z dodatkowymi kosztami, takimi jak opłata za aneks, prowizja za zmianę warunków umowy lub opłata za wcześniejszą spłatę w okresie stałej stopy. Należy również wziąć pod uwagę, że bank nie ma obowiązku zaproponować nowych warunków na takich samych zasadach jak przy udzieleniu kredytu, a nowa oferta zależy od Twojej aktualnej sytuacji finansowej.

Dlatego decyzja o zmianie oprocentowania powinna być poprzedzona analizą aktualnej sytuacji finansowej oraz dostępnych alternatyw. Z doświadczenia wiemy, że czasem refinansowanie bywa tańsze niż zmiana oprocentowania w tym samym banku.

Kiedy zmiana oprocentowania ma sens?

- Gdy kończy się okres stałej stopy.

- Gdy Twoja zdolność kredytowa się poprawiła.

- Gdy różnica w oprocentowaniu realnie obniża całkowity koszt kredytu.

- Gdy koszty zmiany są niższe niż potencjalne oszczędności.

Jak Entremise pomaga wybrać właściwy rodzaj oprocentowania?

Wybór oprocentowania kredytu hipotecznego nie sprowadza się do prostego porównania liczb w tabeli. To decyzja, która powinna uwzględniać zarówno aktualne warunki rynkowe, jak i Twoją sytuację finansową w perspektywie wielu lat. W Entremise wspieramy klientów na każdym etapie tego procesu, od analizy możliwości, przez wybór strategii oprocentowania, aż po negocjacje z bankami i finalne ustalenie warunków umowy.

- Analiza indywidualnej sytuacji kredytobiorcy.

Każdą współpracę zaczynamy od szczegółowej analizy sytuacji finansowej klienta. Sprawdzamy zdolność kredytową, strukturę dochodów, poziom bezpieczeństwa budżetu oraz odporność na ryzyko wzrostu raty. Uwzględniamy różne scenariusze zmian stóp procentowych i pokazujemy, jak wybór oprocentowania stałego lub zmiennego może wpłynąć na ratę i koszt kredytu w czasie. Dzięki naszemu profesjonalnemu wsparciu Twoja decyzja o rodzaju oprocentowania nie będzie przypadkowa, lecz oparta na danych i scenariuszach.

- Porównanie ofert banków i zapisów umownych

Analizujemy oferty banków całościowo, w tym zapisy umowy kredytowej, warunki wcześniejszej spłaty, koszty dodatkowych ubezpieczeń, opłaty okołokredytowe oraz zasady zmiany oprocentowania w trakcie trwania umowy. Z doświadczenia wiemy, że to właśnie te elementy często decydują o koszcie kredytu i elastyczności finansowej w przyszłości.

- Negocjacje warunków i wsparcie formalne

Reprezentujemy klientów w rozmowach z bankami, negocjując warunki kredytu, które mają naprawdę znaczenie: marżę, prowizje, zakres wymaganych ubezpieczeń czy zapisy dotyczące stałego i zmiennego oprocentowania. Pomagamy również w skompletowaniu dokumentów, koordynujemy proces kredytowy i czuwamy nad tym, aby warunki zapisane w umowie były zgodne z ustaleniami oraz interesem klienta. Dbamy o to, aby cały proces przebiegał sprawnie i bez niepotrzebnych ryzyk.

Jeśli chcesz sprawdzić, który rodzaj oprocentowania będzie najlepiej dopasowany do Twojej sytuacji finansowej, możesz skonsultować się z ekspertami Entremise. Znajdziemy i przeanalizujemy dla Ciebie dostępne opcje.