Własne mieszkanie lub dom to niezaprzeczalnie jeden z najważniejszych celów życiowych dla wielu osób bez względu na ich narodowość czy miejsce zamieszkania. Niestety, dla wielu rodzin i singli największą przeszkodą jest brak wymaganych środków na wkład własny, który stanowi przecież standardowy warunek uzyskania kredytu hipotecznego. Program „Mieszkanie bez wkładu własnego” został stworzony właśnie po to, aby tę barierę zlikwidować. Dzięki niemu możesz kupić mieszkanie lub wybudować dom bez konieczności posiadania dużych oszczędności. Przyjrzyjmy się zatem szczegółom rządowego programu.

W 2024 roku zakończył się inny program dopłat (tzw. „Bezpieczny Kredyt 2%”), który nie jest już dostępny. Ale to nie dotyczy rodzinnego kredytu mieszkaniowego z gwarancją BGK. Ten trwa nadal i będzie dostępny również w 2026.

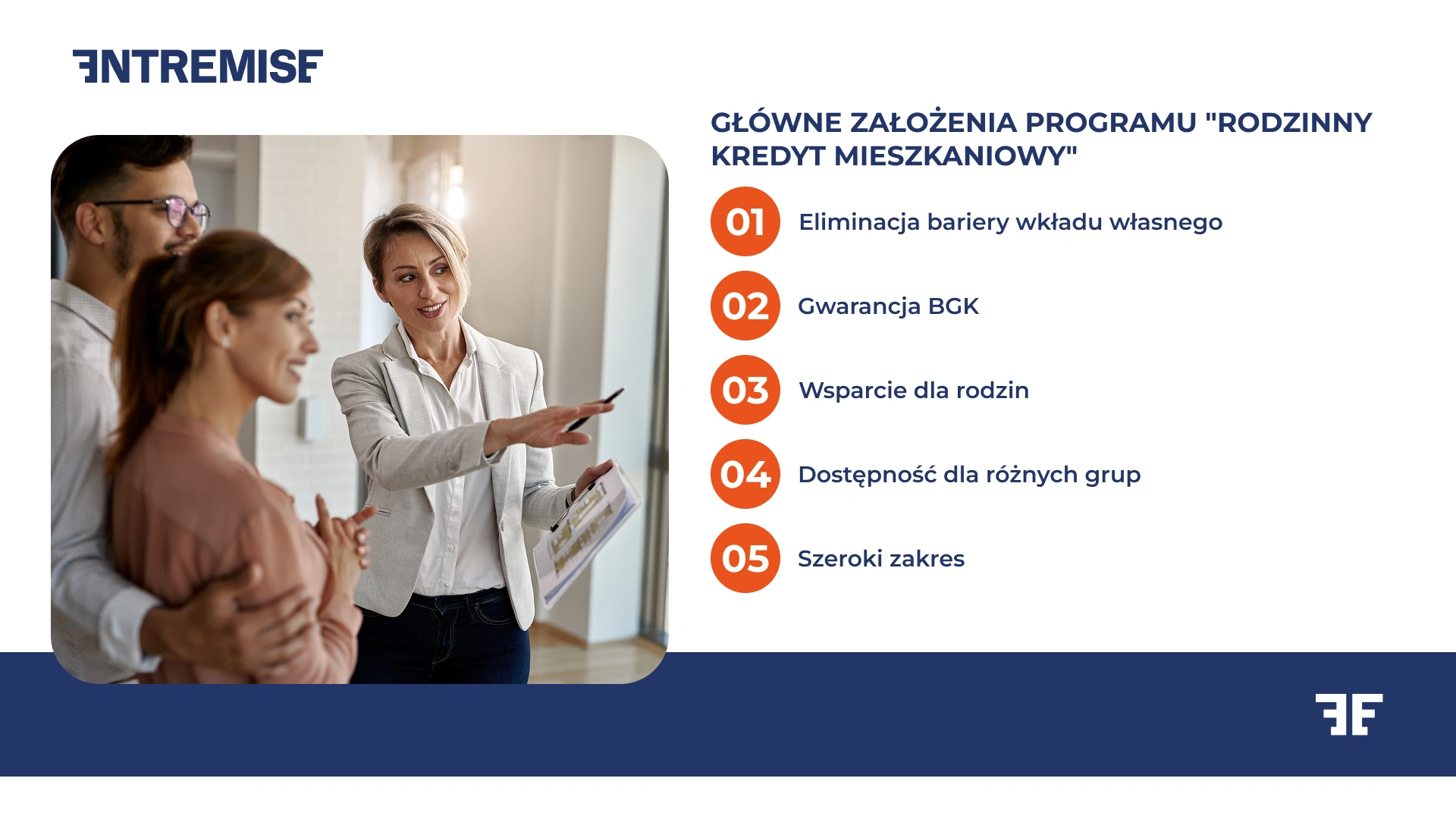

Rodzinny kredyt mieszkaniowy – założenia programu

Program „Mieszkanie bez wkładu własnego” został wprowadzony ustawą z dnia 1 maja 2022 roku i jest jednym z najważniejszych instrumentów wsparcia dla osób, które chcą kupić mieszkanie, ale nie mają wystarczających oszczędności, które mogliby przeznaczyć na wkład własny. W 2026 roku program nadal obowiązuje, a gwarancje BGK pozostają dostępne dla osób posiadających zdolność kredytową.

Co to oznacza w praktyce? Założenia programu są jasno zdefiniowane:

Eliminacja bariery wkładu własnego – osoby, które mają zdolność kredytową, ale nie posiadają wymaganych oszczędności, mogą otrzymać kredyt hipoteczny nawet na 100% wartości nieruchomości. W przypadku kredytu z gwarancją BGK bank nie wymaga tradycyjnego wkładu własnego.

Gwarancja BGK – Bank Gospodarstwa Krajowego udziela gwarancji wkładu własnego w wysokości od 10% do 20% wartości nieruchomości, maksymalnie do 100 tys. zł, a łączna kwota nie może przekroczyć ustawowego limitu wkładu własnego kredytobiorcy. Banki mogą zatem udzielać kredytów bez tradycyjnego wkładu własnego.

Wsparcie dla rodzin – program przewiduje tzw. spłatę rodzinną. Oznacza to, że jeśli w trakcie spłaty kredytu w gospodarstwie domowym pojawi się drugie lub kolejne dziecko, BGK deklaruje się spłacić część zadłużenia (20 tys. zł za drugie dziecko, 60 tys. zł za trzecie i każde kolejne). Kwota ta jest przekazywana na rzecz osoby zaliczanej do gospodarstwa domowego w dniu dokonania spłaty rodzinnej.

Dostępność dla różnych grup – niech nikogo nie zmyli nazwa “Rodzinny kredyt mieszkaniowy”! Co ciekawe, program jest skierowany do szerokiego grona odbiorców. Wnioski mogą składać nie tylko rodziny z dziećmi, ale także rodziny bez potomstwa, single i cudzoziemcy spełniający warunki programu, w tym osoby, które mieszkają z osobą posiadającą polskie obywatelstwo i posiadają zdolność kredytową, która pozwala na uzyskanie kredytu.

Szeroki zakres – rodzinny kredyt mieszkaniowy można przeznaczyć zarówno na zakup mieszkania (na rynku pierwotnym, jak i wtórnym), a także na budowę domu jednorodzinnego, zakup działki budowlanej, a także na nabycie spółdzielczego prawa do lokalu mieszkalnego. Program obejmuje również kredytowanych kosztów budowy domu jednorodzinnego oraz wydatki związane z budową domu na posiadanej działce.

Nie jesteś obywatelem Polski, ale interesuje Cię zakup mieszkania na terenie RP i skorzystanie z rządowego programu? Przeczytaj jeden z naszych popularnych przewodników: Kredyt w Polsce dla Ukraińców: Przewodnik po możliwościach finansowych.

Jaki jest cel programu?

Program „Mieszkanie bez wkładu własnego” został stworzony przede wszystkim po to, aby zwiększyć dostępność mieszkań dla szerokiego grona osób i rodzin. Jego celem jest poprawa warunków mieszkaniowych poprzez umożliwienie zakupu mieszkania lub budowy domu osobom, które posiadają stabilne dochody, ale z różnych przyczyn nie udało im się zgromadzić wymaganego wkładu własnego.

Dzięki temu programowi bariery finansowe, które dotychczas utrudniały uzyskanie kredytu hipotecznego, zostają zredukowane.

Warunki programu

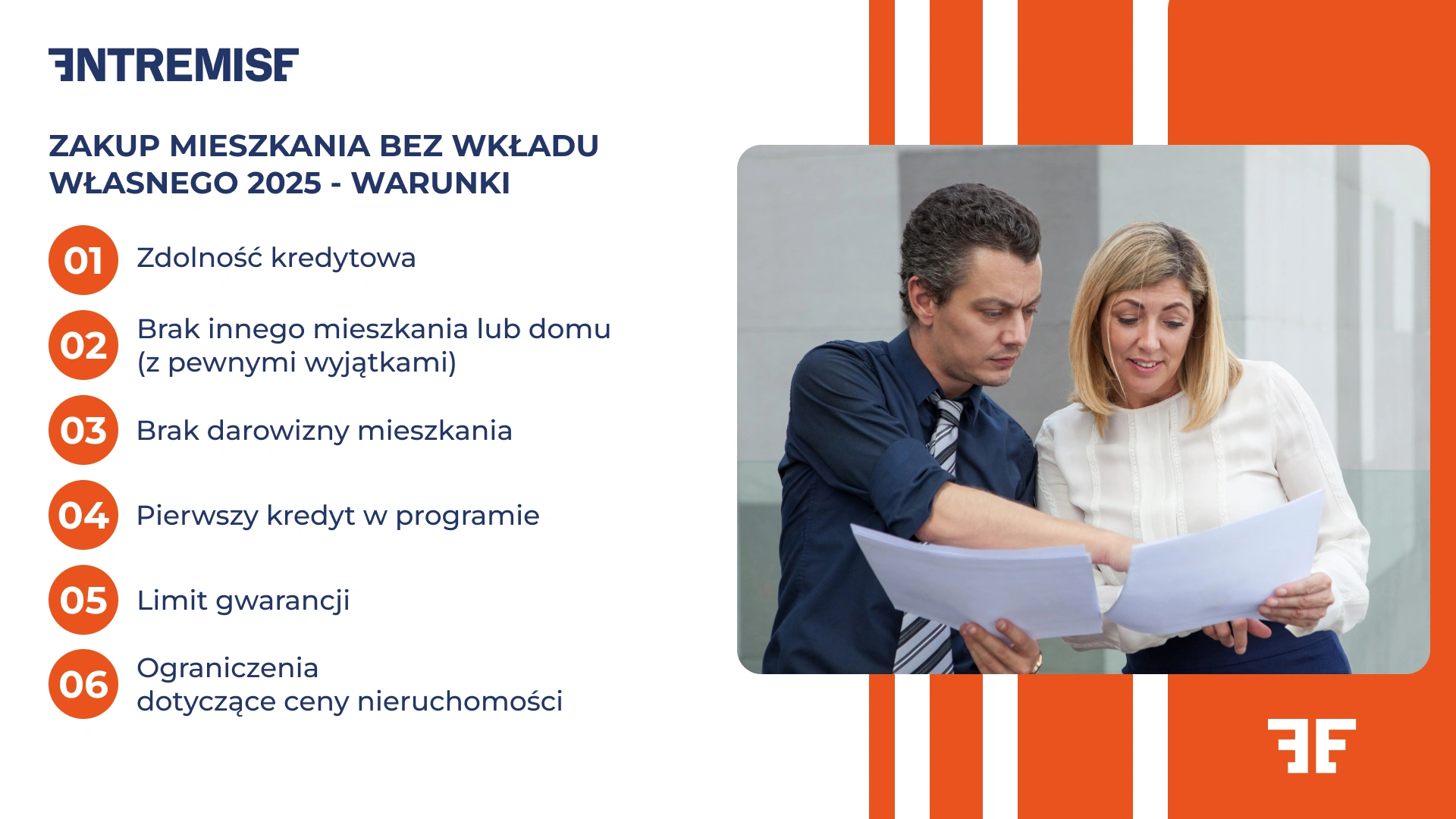

Przejdźmy do najważniejszej kwestii, a więc warunków, które musisz spełnić, jeśli jesteś zainteresowany dostępnym programem rządowym. Zdecydowanie najważniejsze z nich to:

- Zdolność kredytowa – najprościej rzecz ujmując: musisz mieć zdolność kredytową. Bank, w którym składasz wniosek, musi pozytywnie ocenić Twoją zdolność kredytową. Oznacza to, że Twoje dochody muszą pozwalać na opłacanie comiesięcznych koszty życia, regularną spłatę raty kredytu oraz innych zobowiązań. Bank bierze również pod uwagę ryzyko zmiany stopy procentowej oraz to, czy zdecydujesz się na kredyt z okresowo stałej stopie procentowej czy na oprocentowanie zmienne.

- Brak innego mieszkania lub domu (z pewnymi wyjątkami) – w dniu złożenia wniosku nie możesz być właścicielem innego mieszkania, domu jednorodzinnego ani spółdzielczego prawa do lokalu mieszkalnego (z wyjątkami dla rodzin z dziećmi – wtedy stosuje się limity metrażu przewidziane w ramach zasad dotyczących tzw. dzieci limitu metrażowego).

- Brak darowizny mieszkania – w okresie 5 lat poprzedzających złożenie wniosku nie możesz przekazać mieszkania lub domu w drodze darowizny osobom bliskim, chyba że dotyczyło to dzieci lub rodziców. Ograniczenie obowiązuje również, jeśli darowizna została przekazana na rzecz członka rodziny lub rzecz osoby zaliczanej do I lub II grupy podatkowej.

- Pierwszy kredyt w programie – rodzinny kredyt mieszkaniowy możesz uzyskać tylko raz. Ponowne udzielenie rodzinnego kredytu mieszkaniowego nie jest możliwe nawet po całkowitej spłacie wcześniejszego zobowiązania.

- Limit gwarancji – łączna wysokość objętej gwarancją części kredytu oraz wkładu własnego kredytobiorcy nie może przekroczyć 200 tys. zł. Ustawowy limit dotyczy zarówno gwarancji, jak i możliwości wniesienia wkładu własnego przez kredytobiorcę.

- Ograniczenia dotyczące ceny nieruchomości – cena wybranego przez ciebie mieszkania lub domu nie może przekraczać limitów określonych przez BGK, które różnią się w zależności od lokalizacji i rynku (pierwotny/wtórny). Limity obejmują również maksymalny poziom wkładu budowlanego przy budowie domu jednorodzinnego.

Dodatkowo:

Wkład własny – w programie możesz mieć wkład własny, ale nie większy niż 20% wartości nieruchomości. Jeśli go nie masz – gwarancja BGK zastępuje ten wkład.

Stałe lub zmienne oprocentowanie – kredyt może być udzielony zarówno na okresowo stałej stopie procentowej, jak i na zmiennej stopie procentowej, zgodnie z ofertą wybranego banku.

Sprawdź, czy możesz skorzystać z programu!

Z programu mogą skorzystać:

Osoby fizyczne (single, małżeństwa, pary, samotni rodzice), które nie posiadają innego mieszkania, domu jednorodzinnego ani spółdzielczego prawa do lokalu mieszkalnego. Wyjątek dotyczy rodzin, w których w skład gospodarstwa domowego wchodzi dziecko. Wtedy obowiązują limity metrażu zgodne z zasadami dzieci limitu metrażowego.

Osoby prowadzące gospodarstwo domowe w Polsce lub za granicą, o ile posiadają polskie obywatelstwo lub mieszkają z osobą posiadającą obywatelstwo polskie.

Cudzoziemcy, którzy mają stałe dochody w Polsce i spełniają warunki programu. Osoby te muszą wykazać stabilne wpływy na rachunku płatniczym oraz możliwość regularnej spłaty kredytu.

Osoby, które nie korzystały wcześniej z rodzinnego kredytu mieszkaniowego.

Osoby, które w ciągu 5 lat przed złożeniem wniosku nie przekazały mieszkania lub domu w drodze darowizny (z wyjątkami).

Ważna informacja!

Program jest dostępny również dla osób, które uzyskują dochody za granicą, o ile spełniają pozostałe warunki i są w stanie wykazać stabilność finansową. W takich sytuacjach bank może wymagać dodatkowych dokumentów potwierdzających zatrudnienie oraz ciągłość dochodów w okresie poprzedzających złożenie wniosku.

Rodzinny kredyt mieszkaniowy tylko na mieszkania?

Wróćmy jeszcze do nazwy, bo nieraz przekonaliśmy się podczas rozmów z naszymi klientami, że myliła ich nazwa tego programu. Wielu osobom wydaje się, że rodzinny kredyt mieszkaniowy służy wyłącznie do zakupu mieszkania. Przypominamy więc po raz kolejny: Rodzinny kredyt mieszkaniowy to nie tylko zakup mieszkania.

Program obejmuje:

- Zakup mieszkania na rynku pierwotnym – nowe mieszkania od dewelopera.

- Zakup mieszkania na rynku wtórnym – a więc tak zwane mieszkania z drugiej ręki.

- Zakup działki budowlanej oraz budowę domu jednorodzinnego – program otwiera drzwi przed finansowaniem zarówno zakup gruntu, jak i budowę domu na tej działce.

- Budowę domu jednorodzinnego na posiadanej działce – jeśli już masz działkę, możesz sfinansować samą budowę.

- Nabycie spółdzielczego prawa do lokalu mieszkalnego – zarówno na rynku pierwotnym, jak i wtórnym.

Podstawa prawna:

Na podstawie art. 4 ust. 1 pkt 1 ustawy o rodzinnym kredycie mieszkaniowym, kredyt może być udzielony na pokrycie wydatków związanych z budową domu jednorodzinnego oraz zakupem nieruchomości gruntowej w celu budowy na niej domu. Przepisy obejmują również możliwość sfinansowania części kosztów związanych z wykończeniem lub przystosowaniem nieruchomości do zamieszkania.

Jesteś na etapie decyzji o wyborze nieruchomości – rynek wtórny czy pierwotny? To ważna kwestia, która wymaga przemyślenia. Aby pomóc Ci podjąć najlepszą decyzję, odsyłamy do naszego artykułu: Mieszkanie od dewelopera czy z rynku wtórnego.

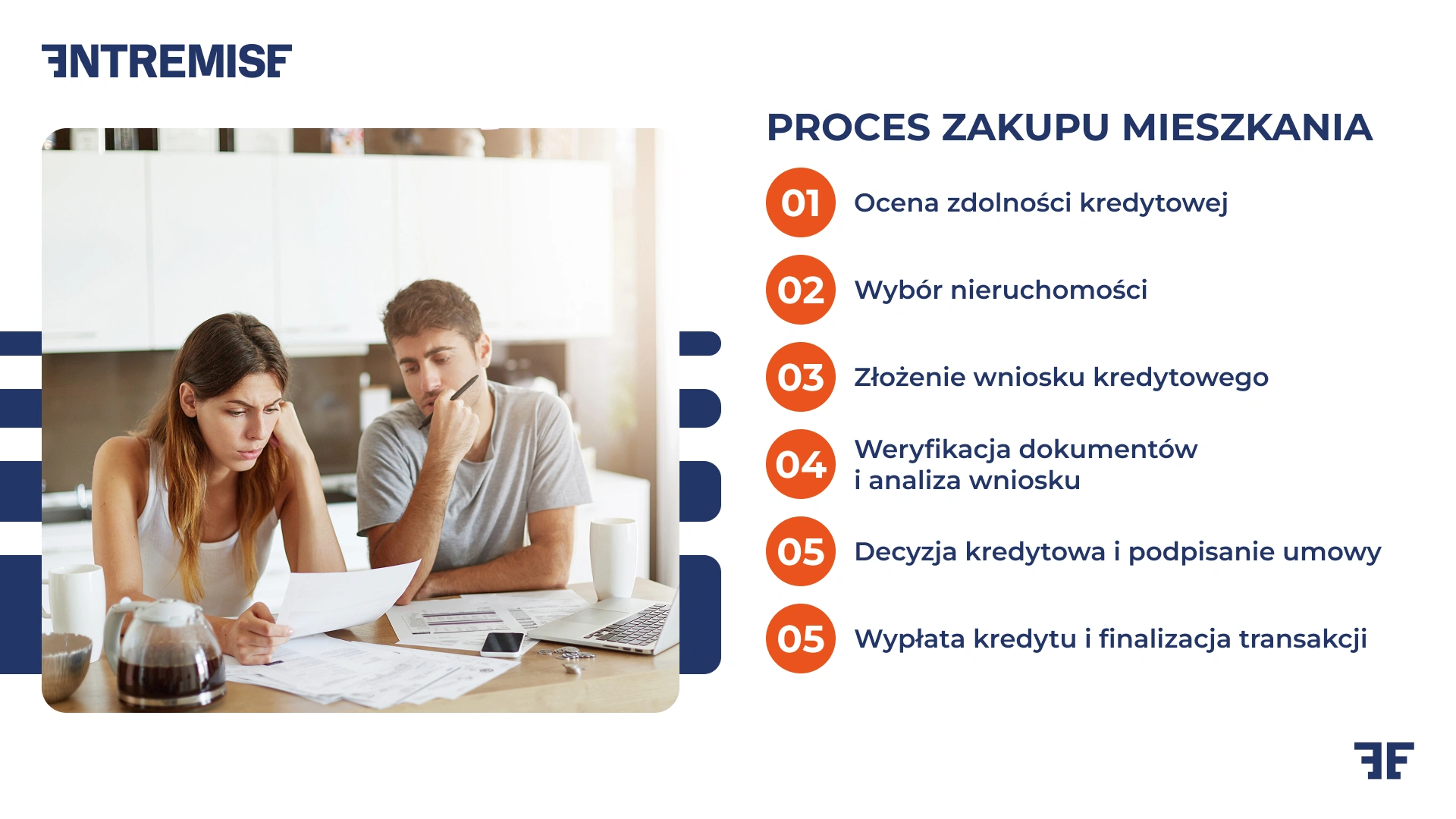

Proces zakupu mieszkania – a więc na co musisz się przygotować?

1. Ocena zdolności kredytowej

Przed rozpoczęciem poszukiwań nieruchomości należy przede wszystkim sprawdzić swoją zdolność kredytową. Bank oceni Twoje dochody, zobowiązania oraz historię kredytową.

2. Wybór nieruchomości

Możesz wybrać mieszkanie na rynku pierwotnym, wtórnym lub działkę budowlaną z zamiarem budowy domu. Podczas poszukiwań koniecznie bierz pod uwagę limity cenowe ustalone przez BGK.

3. Złożenie wniosku kredytowego

Po znalezieniu odpowiedniej nieruchomości składasz wniosek o kredyt mieszkaniowy w wybranym banku uczestniczącym w programie. Do wniosku należy dołączyć wymagane dokumenty (m.in. zaświadczenia o dochodach, dokumenty nieruchomości, wyciągi z konta).

4. Weryfikacja dokumentów i analiza wniosku

Bank analizuje Twoją sytuację finansową, sprawdza dokumenty i weryfikuje, czy spełniasz warunki programu. Jeśli wszystko jest w porządku, bank występuje do BGK o gwarancję wkładu własnego. Na tym etapie bank sprawdza również, czy nie występuje darowizna mieszkania z okresu poprzedzających złożenie wniosku.

5. Decyzja kredytowa i podpisanie umowy

Po uzyskaniu gwarancji BGK bank wydaje decyzję kredytową. Następnie podpisujesz umowę kredytu hipotecznego i umowę sprzedaży nieruchomości.

6. Wypłata kredytu i finalizacja transakcji

Po spełnieniu wszystkich warunków bank wypłaca środki na rachunek sprzedającego lub dewelopera. W przypadku budowy domu jednorodzinnego wypłata może odbywać się w transzach, zgodnie z harmonogramem kosztów budowy domu jednorodzinnego.

Jak widzisz zakup mieszkania bez wkładu własnego w ramach rodzinnego kredytu mieszkaniowego to proces, który wymaga starannego przygotowania i współpracy z bankiem oraz BGK. Jeśli nie śledzisz na bieżąco zmian na rynku kredytów hipotecznych i nie czujesz się pewnie w temacie finansowania zakupu nieruchomości, to najlepszą decyzją może okazać się podjęcie współpracy z doświadczonym ekspertem finansowym.

Co najczęściej spowalnia wydanie decyzji kredytowej?

Najczęściej decyzję kredytową opóźniają braki w dokumentach lub nieścisłości między informacjami złożonymi we wniosku a tym, co ostatecznie wpływa do banku. Zdarza się, że klient dostarcza niepełne zaświadczenie o dochodach, brakujące strony umowy o pracę albo wyciągi z konta tylko za część wymaganych miesięcy. Pamiętaj, że żaden przedstawiciel banku nie przejdzie do analizy, dopóki komplet nie jest zamknięty. Każda taka drobna luka potrafi przesunąć decyzję o kilka dni. Podobnie wygląda sytuacja po stronie sprzedającego nieaktualny odpis księgi wieczystej czy brak oświadczeń potrafią zatrzymać cały proces.

Drugim częstym powodem opóźnień jest konieczność dodatkowej weryfikacji historii kredytowej. Bank sprawdza bieżące zobowiązania, a także limity na kartach, obciążenia na rachunku płatniczym czy nawet sporadyczne opóźnienia w poprzednich ratach. Jeśli pojawi się jakakolwiek niejasność, analityk może poprosić Cię o dodatkowe wyjaśnienia lub dokumenty, co również wydłuża proces.

Przy kredytach na budowę domu dodatkowy czas zajmuje również analiza kosztorysu i sprawdzenie, czy kredytowanych kosztów nie zawyżono lub nie rozpisano zbyt ogólnie. Oczywiście im mniej precyzji w kosztorysie, tym dłuższe oczekiwanie na decyzję.

Kredyt hipoteczny – dlaczego warto skorzystać z pomocy Entremise?

Uzyskanie kredytu hipotecznego to jeden z najważniejszych i najbardziej złożonych procesów finansowych w życiu. Samodzielne porównywanie ofert, negocjowanie warunków i kompletowanie dokumentów nie jest łatwą sprawą, szczególnie dla osób, które nie mają większego doświadczenia w kontaktach z bankami i w negocjowaniu warunków umów. Jakie zatem rozwiązanie wybrać?

Kompleksowe wsparcie eksperta od kredytów hipotecznych to opcja, dzięki której zapewnisz sobie spokój, poczucie bezpieczeństwa i dopełnienie wszystkich spraw na najwyższym poziomie. Zadbamy o to, byś nie popełnił błędów, które mogłyby skutkować odrzuceniem wniosku lub niekorzystnymi warunkami kredytu. Spójrz, co możemy zrobić w Twojej sprawie.

- Analiza Twojej sytuacji – nasi eksperci dokładnie przeanalizują Twoją zdolność kredytową, sytuację rodzinną i finansową, aby dobrać najlepsze rozwiązanie. Uwzględniamy również takie elementy jak okres kredytowania, ryzyko zmiany stopy procentowej oraz to, czy korzystniejsze będzie dla Ciebie oprocentowanie zmienne czy kredyt na okresowo stałej stopie procentowej.

- Porównanie ofert kredytów hipotecznych – współpracujemy z wieloma bankami, dzięki czemu możemy przedstawić Ci najkorzystniejsze propozycje, zarówno pod względem oprocentowania, jak i całkowitego kosztu kredytu. Porównujemy opłaty prowizyjne, rzeczywistą roczną stopę oprocentowania oraz zasady udzielenia kredytu w poszczególnych bankach.

- Negocjacje warunków – dzięki doświadczeniu i znajomości rynku jesteśmy w stanie wynegocjować dla Ciebie lepsze warunki, niż te, które otrzymałbyś samodzielnie (niższa rata kredytu, niższa rzeczywista roczna stopa oprocentowania, korzystniejsze opłaty notarialne).

- Wsparcie w formalnościach – pomagamy w kompletowaniu wszystkich dokumentów dochodowych i nieruchomościowych, a także przeprowadzamy przez cały proces aż do podpisania umowy kredytowej. Wyjaśniamy wszystkie zapisy, w tym postanowienia dotyczące umowy ubezpieczenia, harmonogramu spłaty kredytu oraz kosztów dodatkowych związanych z czynności cywilnoprawnych.

- Bezpieczeństwo i oszczędność czasu – współpraca z ekspertem to większa pewność, że cały proces przebiegnie poprawnie i bez zbędnych opóźnień. Pilnujemy terminów, dokumentów i wymagań banku. Z naszym wsparciem unikasz błędów, które mogłyby wydłużyć udzielenie kredytu. Masz też stały kontakt z przydzielonym ekspertem, który monitoruje sprawę od złożenia wniosku aż do wypłaty kredytu.

Jesteśmy dostępni dla każdego! Pomagamy zarówno obywatelom Polski, jak i cudzoziemcom (np. Ukraińcom), którzy chcą uzyskać kredyt mieszkaniowy w Polsce. Dbamy o płynną i zrozumiałą komunikację, burząc wszelkie bariery językowe. Nasza oferta współpracy dostępna jest w trzech językach – polski, ukraiński i angielski.

Potrzebujesz pomocy z kredytem hipotecznym?

Jeśli planujesz zakup mieszkania bez wkładu własnego w 2026 roku, zachęcamy do kontaktu z naszym ekspertem od kredytów hipotecznych. Możemy zapewnić, że dzięki naszej wiedzy i doświadczeniu ekspertów wynegocjujemy dla Ciebie najkorzystniejsze warunki kredytu hipotecznego, bez zbędnych formalności i stresu. Pomożemy ci dostać kredyt hipoteczny na jak najlepszych warunkach.

Zacznijmy od krótkiej, niezobowiązującej rozmowy. Przejrzyj naszą ofertę i wypełnij formularz kontaktowy.

Zakup mieszkania bez wkładu własnego 2026 – FAQ

Na wiele pytań odpowiedzieliśmy już w powyższej treści, ale zebraliśmy także kilka innych, które pojawiają się najczęściej w kontekście programu „Mieszkanie bez wkładu własnego”. Przygotowane odpowiedzi opierają się na aktualnych przepisach oraz oficjalnych źródłach rządowych (gov.pl).