Wynajem mieszkania a zdolność kredytowa to jedno z tych zagadnień, które w teorii wydają się proste, a w praktyce potrafią naprawdę zaskoczyć. Spotykamy się z nim zarówno u osób, które od lat czerpią dochód z wynajmu, jak i u tych, którzy dopiero planują zakup mieszkania w celach inwestycyjnych.

W Entremise takie przypadki są nam dobrze znane, dlatego w tym artykule pokazujemy, jak banki rzeczywiście podchodzą do dochodu z najmu nieruchomości, co ma znaczenie przy ocenie zdolności kredytowej i kiedy wynajem może znacząco wpłynąć na maksymalną kwotę kredytu hipotecznego.

Dochód z wynajmu i kredyt hipoteczny – podstawowe informacje

Dochód z wynajmu może zostać uwzględniony przy ocenie zdolności kredytowej, jednak musisz wiedzieć, że rzadko bywa traktowany jako jedyne źródło dochodu. Banki najczęściej podchodzą do niego jako do dochodu uzupełniającego. Oznacza to, że może on wzmocnić Twoją zdolność kredytową przy staraniu się o kredyt hipoteczny, pod warunkiem że spełnia określone wymagania formalne i jest możliwy do jednoznacznego potwierdzenia.

Duże znaczenie ma forma najmu. Inaczej oceniany jest najem prywatny, a inaczej dochód osiągany w ramach działalności gospodarczej. Banki zwracają uwagę na to, czy wynajem ma charakter ciągły i długoterminowy, czy opiera się na częstych zmianach umów i najemców. To właśnie te kwestie decydują o tym, czy dochód z wynajmu zostanie uznany za stabilny.

Powinieneś mieć także świadomość tego, że nie każdy dochód z najmu działa na korzyść wniosku kredytowego. Liczy się bowiem nie tylko jego wysokość, ale także sposób rozliczania, regularność wpływów oraz czas, przez jaki jest uzyskiwany. Postaramy się szczegółowo omówić te elementy i pokażemy Ci, gdzie najczęściej pojawiają się różnice w podejściu banków.

Minimalny okres uzyskiwania dochodu i minimalny okres wymagany przez banki

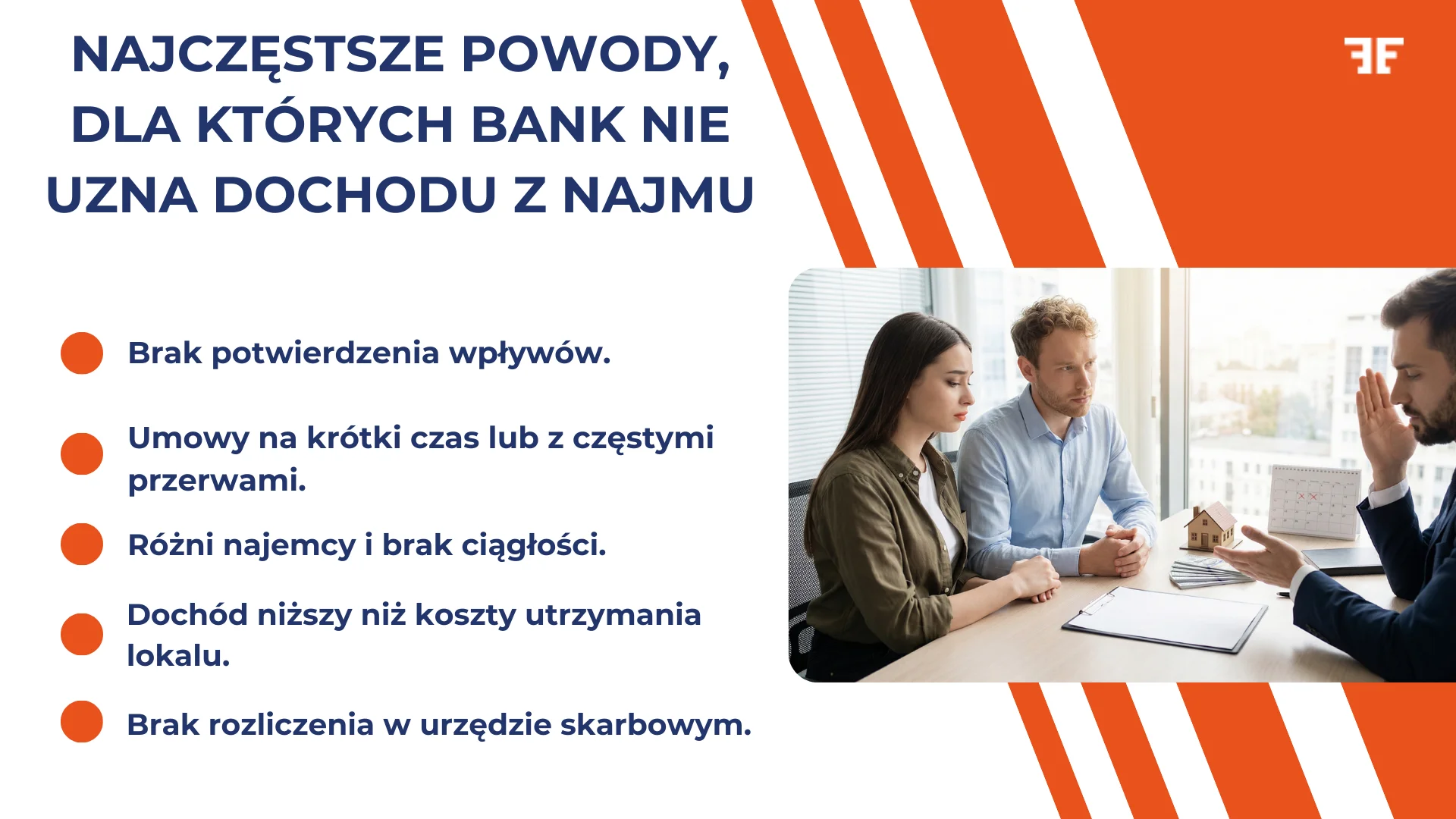

Jednym z pierwszych elementów analizowanych przez poszczególne instytucje finansowe jest minimalny okres uzyskiwania dochodu. Banki nie opierają decyzji kredytowej na przyszłych wpływach ani na pojedynczych przelewach. Liczą się fakty i historia wpływów finansowych na Twoje konto! Interesuje je powtarzalność i ciągłość dochodu.

Oznacza to, że dochód z wynajmu powinien być uzyskiwany przez określony minimalny okres przed dniem złożenia wniosku. Najczęściej mówimy o kilku lub kilkunastu miesiącach, choć doświadczenie pokazało nam niejednokrotnie, że wymagania te różnią się w zależności od banku. Zdarzają się sytuacje, w których (na zasadzie odstępstwa) możliwe jest uwzględnienie krótszego okresu. Jednak dotyczy to przypadków z bardzo stabilną sytuacją finansową i uporządkowaną historią kredytową.

Ocena dochodów to tylko jeden z elementów całej układanki. W jednym z naszych topowych artykułów pokazaliśmy, jak sprawdzić swoje aktualne możliwości zakupowe. Przeczytaj: Jak sprawdzić, czy stać mnie na mieszkanie? | Entremise

Czy dochód z najmu musi wpływać w każdym miesiącu?

To kolejne, często pojawiające się pytanie. Banki analizują potwierdzenie wpływów na rachunek bankowy, ale jednocześnie biorą pod uwagę specyfikę rynku najmu. Krótsza przerwa między umowami czy zmiana najemcy nie zawsze przekreśla możliwość uwzględnienia dochodu.

Znaczenie ma regularność i możliwość udokumentowania wpływów. Jeżeli dochód uzyskiwany z najmu pojawia się co miesiąc lub z niewielkimi przerwami i trafia na jedno konto bankowe, bankowi łatwiej przypisać mu odpowiednią wagę przy ocenie zdolności kredytowej.

Jak banki liczą dochód z najmu do kredytu hipotecznego?

Dochód z wynajmu do kredytu hipotecznego nie jest liczony „złotówka do złotówki”. Bank bierze pod uwagę dochód netto, często pomniejszony o koszty, ryzyka związane z pustostanem czy utrzymaniem lokalu.

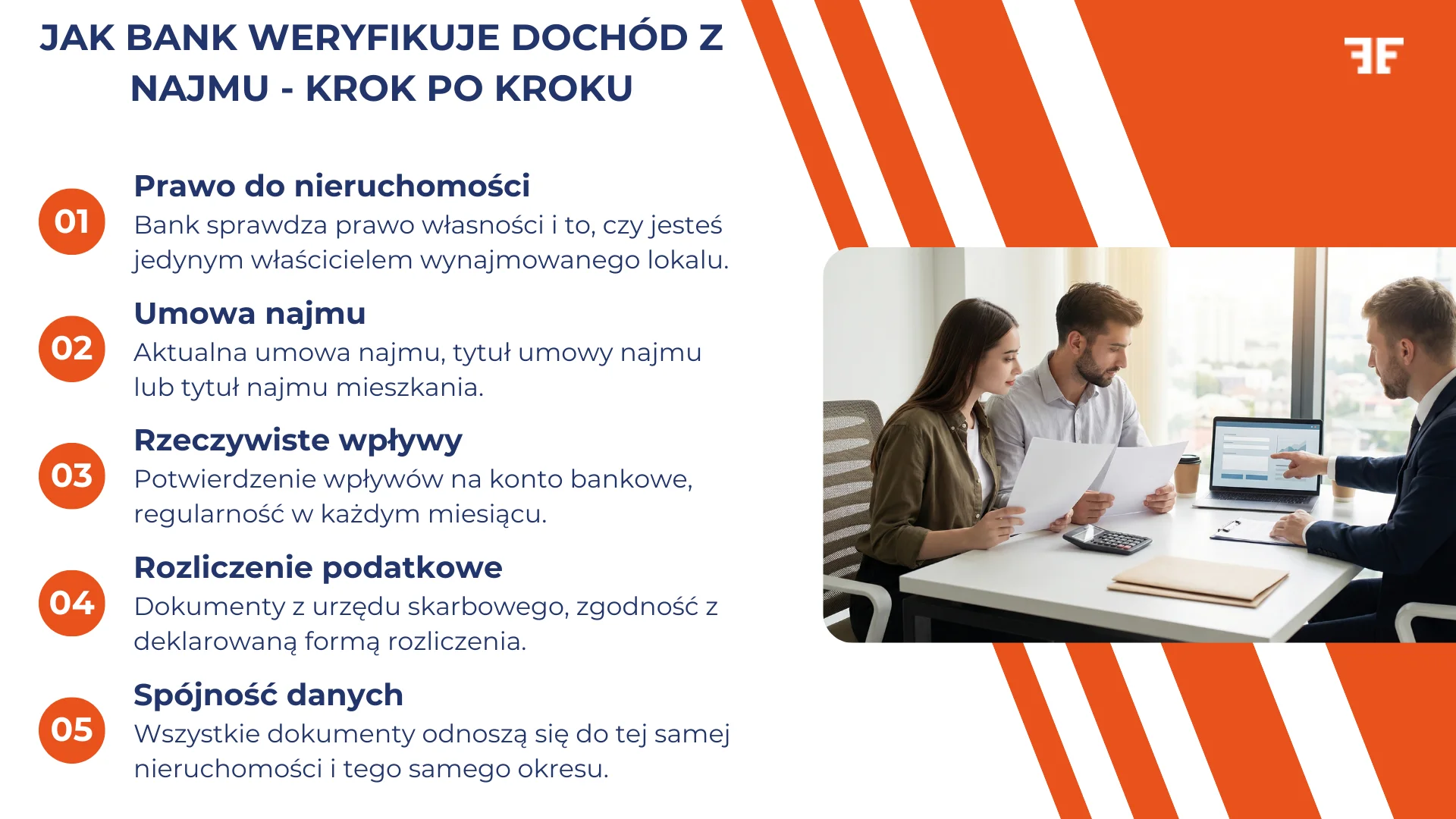

Niektóre banki akceptują określony procent dochodu z najmu, inne analizują rentowność inwestycji i sytuację danej nieruchomości. Zdarza się, że instytucja zwraca uwagę na dochód z najmu tylko wtedy, gdy wnioskodawca jest jedynym właścicielem wynajmowanego lokalu i posiada pełne prawo własności. I to właśnie dlatego ten sam dochód może być różnie oceniony w zależności od banku.

Kredyty hipoteczne dla inwestorów i wpływ na kolejny kredyt

Jeżeli wynajmujesz nieruchomość i myślisz o kolejnym kredycie, bank spojrzy na całość Twoich zobowiązań. Dochód z wynajmu może pomóc przy zakupie kolejnej nieruchomości, ale równie ważne jest, jak wygląda obecne opłacanie najmu i obsługa wcześniejszego kredytu hipotecznego.

W przypadku zakupu mieszkania w celach inwestycyjnych bank analizuje także rynek najmu i to, czy lokal nie jest przeznaczony wyłącznie na własny użytek.

Jeżeli zastanawiasz się nad wynajmem nie tylko w kontekście zdolności kredytowej, ale też sensowności takiej decyzji finansowej, koniecznie spójrz na temat szerzej. W osobnym artykule omówiliśmy, kiedy wynajem rzeczywiście się opłaca i na co zwrócić uwagę przed podjęciem decyzji inwestycyjnej: Czy opłaca się wynajmować mieszkanie? Kluczowe aspekty do rozważenia

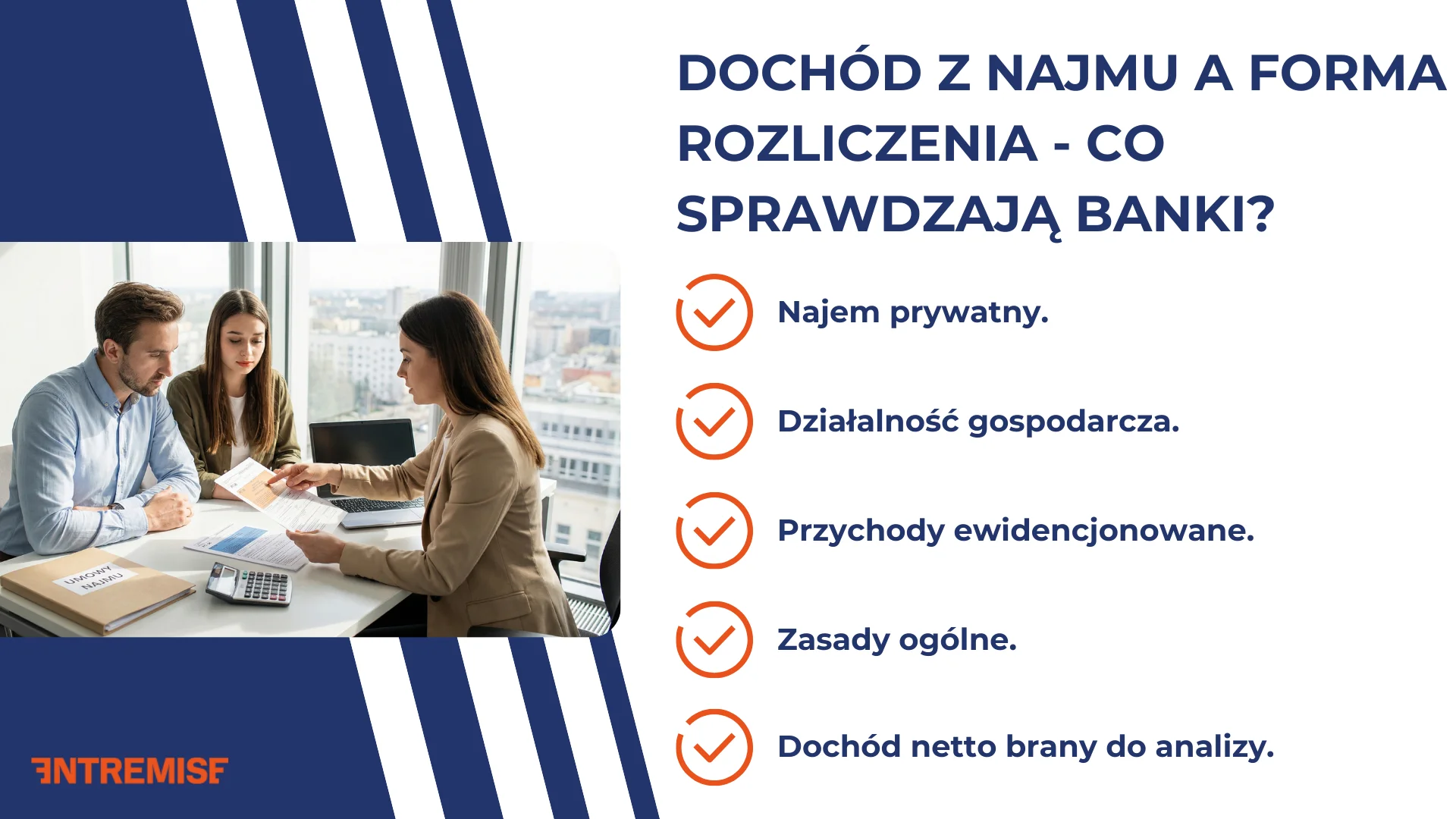

Dochód netto, dodatkowy dochód i działalność gospodarcza

Kiedy bank analizuje dochód z wynajmu, nie patrzy wyłącznie na kwotę widoczną w umowie najmu. Równie istotne jest to, w jakiej formie dochód jest rozliczany i jaką rolę pełni w całej strukturze finansowej wnioskodawcy. Dokładnie na tym etapie pojawia się rozróżnienie między dochodem dodatkowym a dochodem, który bank traktuje jako główny.

Jak podkreśliliśmy już na początku tego artykułu, w większości przypadków dochód z najmu jest uznawany jako dochód dodatkowy. Może poprawić zdolność kredytową, ale nie stanowi podstawy do jej zbudowania. Jednak sytuacja wygląda zupełnie inaczej, gdy wynajem jest stałym i dominującym źródłem wpływów. W takich przypadkach banki znacznie częściej oczekują, że najem będzie prowadzony w ramach działalności gospodarczej. Ułatwia to ocenę stabilności i przewidywalności dochodu.

Na ocenę wpływa również sposób opodatkowania. Forma rozliczenia (przychody ewidencjonowane lub zasady ogólne) bezpośrednio przekłada się na dochód netto brany do analizy. Dlatego ten sam przychód z najmu może zostać oceniony zupełnie inaczej w zależności od tego, jak jest rozliczany.

Działalność gospodarcza a uznanie dochodu z najmu

Jeżeli dochód z wynajmu jest rozliczany w ramach działalności gospodarczej, bank podchodzi do niego podobnie jak do innych dochodów firmowych. Sprawdzana jest ciągłość wpływów, ich stabilność oraz historia rachunku bankowego, na który trafiają środki.

Taka forma rozliczenia bywa postrzegana jako bardziej uporządkowana, szczególnie gdy wynajem ma charakter długoterminowy i opiera się na umowach zawartych na czas określony lub nieokreślony. Dla banku oznacza to większą przewidywalność dochodu i mniejsze ryzyko nagłych przerw we wpływach.

Przygotowanie dokumentów do uznania dochodu z najmu

Na etapie oceny zdolności kredytowej bank nie analizuje wyłącznie wysokości wpływów z wynajmu. Równie istotne jest to, czy dochód z najmu da się jednoznacznie powiązać z konkretną nieruchomością, konkretną umową oraz konkretnym właścicielem. Dokumenty związane z najmem muszą więc tworzyć spójną całość, od prawa własności, przez umowę, aż po rzeczywiste wpływy widoczne na rachunku bankowym.

Jest to moment, w którym nawet poprawnie uzyskiwany dochód może zostać pominięty przy ocenie zdolności kredytowej, jeżeli dokumenty są niekompletne lub niespójne. Pamiętaj, że żaden bank nie uzupełnia braków ani nie interpretuje danych na korzyść wnioskodawcy. Sprawdza, czy przedstawione informacje wzajemnie się potwierdzają i odnoszą do tego samego okresu oraz tej samej nieruchomości.

Z naszego doświadczenia wynika, że największe problemy pojawiają się wtedy, gdy dokumenty są nieaktualne, niespójne, wyrywkowe i pochodzą z różnych okresów. Bank weryfikuje sytuację na dzień złożenia wniosku, dlatego aktualna umowa najmu i potwierdzenie wpływów z ostatnich miesięcy mają fundamentalne znaczenie. Jeżeli wynajmujesz nieruchomość długoterminowo, jesteś jedynym właścicielem lokalu i posiadasz pełną dokumentację, to możesz być dobrej myśli. Dobrze przygotowana dokumentacja znacząco ułatwia ocenę zdolności kredytowej.

Kiedy dochód z najmu zwiększy zdolność kredytową? – podsumowanie

Wszystkie omówione wcześniej elementy prowadzą do jednego wniosku: dochód z najmu zwiększa zdolność kredytową tylko w określonych sytuacjach. Zaczyna on wpływać na zdolność kredytową dopiero wtedy, gdy bank może ocenić dochód jako element trwałej sytuacji finansowej. Sam fakt wynajmowania mieszkania nie przesądza jeszcze o tym, że wpływy zostaną uwzględnione przy wyliczeniach.

Wynajem oparty na dłuższych umowach, bez częstych przerw między najemcami, jest oceniany inaczej niż sytuacje, w których wpływy pojawiają się nieregularnie lub zmienia się ich wysokość. Bank analizuje, czy dochód z najmu da się wpisać w stały rytm budżetu domowego.

Co decyduje o wpływie dochodu z najmu na zdolność kredytową?

Dochód z wynajmu ma największą wartość przy ocenie zdolności wtedy, gdy:

- uzupełnia inne źródła dochodu,

- wynika z jasno określonej umowy najmu,

- jest widoczny na rachunku bankowym w podobnej wysokości,

- nie jest równoważony przez wysokie koszty utrzymania nieruchomości.

Analizie dochodu z najmu i uzyskanie kredytu hipotecznego – wsparcie Entremise

W Entremise zajmujemy się kredytami hipotecznymi w sytuacjach, które wymagają szczegółowej analizy i dobrej znajomości zasad stosowanych przez banki. W ramach współpracy pomagamy naszym klientom ocenić, czy ich dochód z najmu może zostać uwzględniony przy analizie wniosku kredytowego oraz w jakim zakresie ma on szansę wpłynąć na jego wynik. Wspieramy również w przygotowaniu dokumentów tak, aby były spójne, aktualne i czytelne z perspektywy banku. Pracujemy zarówno z osobami, które już wynajmują nieruchomość, jak i z tymi, które dopiero planują zakup mieszkania w celach inwestycyjnych i rozważają kolejne zobowiązanie kredytowe.

Każda analiza uwzględnia konkretne uwarunkowania banku, aktualne zasady oraz indywidualną sytuację finansową wnioskodawcy. Przy pełnym wsparciu naszych ekspertów decyzje kredytowe są podejmowane świadomie i w oparciu o pełny obraz sytuacji.