Wpływ inflacji na raty kredytów hipotecznych w Polsce jest odczuwalny – rosnące oprocentowanie zwiększa wydatki. Inflacja a kredyt hipoteczny – dlaczego to zagadnienie jest tak istotne dla wszystkich kredytobiorców?

W ostatnich latach wzrost oprocentowania kredytów przyczynił się do znacznego i bardzo odczuwalnego skoku wysokości miesięcznych rat kredytów. Co na to wpłynęło? Wiele różnych czynników – jednym z nich jest z pewnością inflacja, której spróbujemy się trochę bliżej przyjrzeć.

Czym jest inflacja? Jak wpływa na życie kredytobiorców i wysokość rat kredytowych? Odpowiedzi szukaj poniżej.

Czym jest inflacja?

Inflacja to proces, w trakcie którego odnotowujemy globalny wzrost cen towarów i usług w gospodarce. Idzie za tym spadek siły nabywczej pieniądza.

Za liczenie wskaźnika inflacji odpowiedzialny jest GUS (Główny Urząd Statystyczny). Dodatkowo, Narodowy Bank Polski (NBP – czyli polski bank centralny) monitoruje inflację, analizuje jej przyczyny i prognozuje przyszłe trendy, ponieważ to on odpowiada za politykę pieniężną i stabilność cen w kraju.

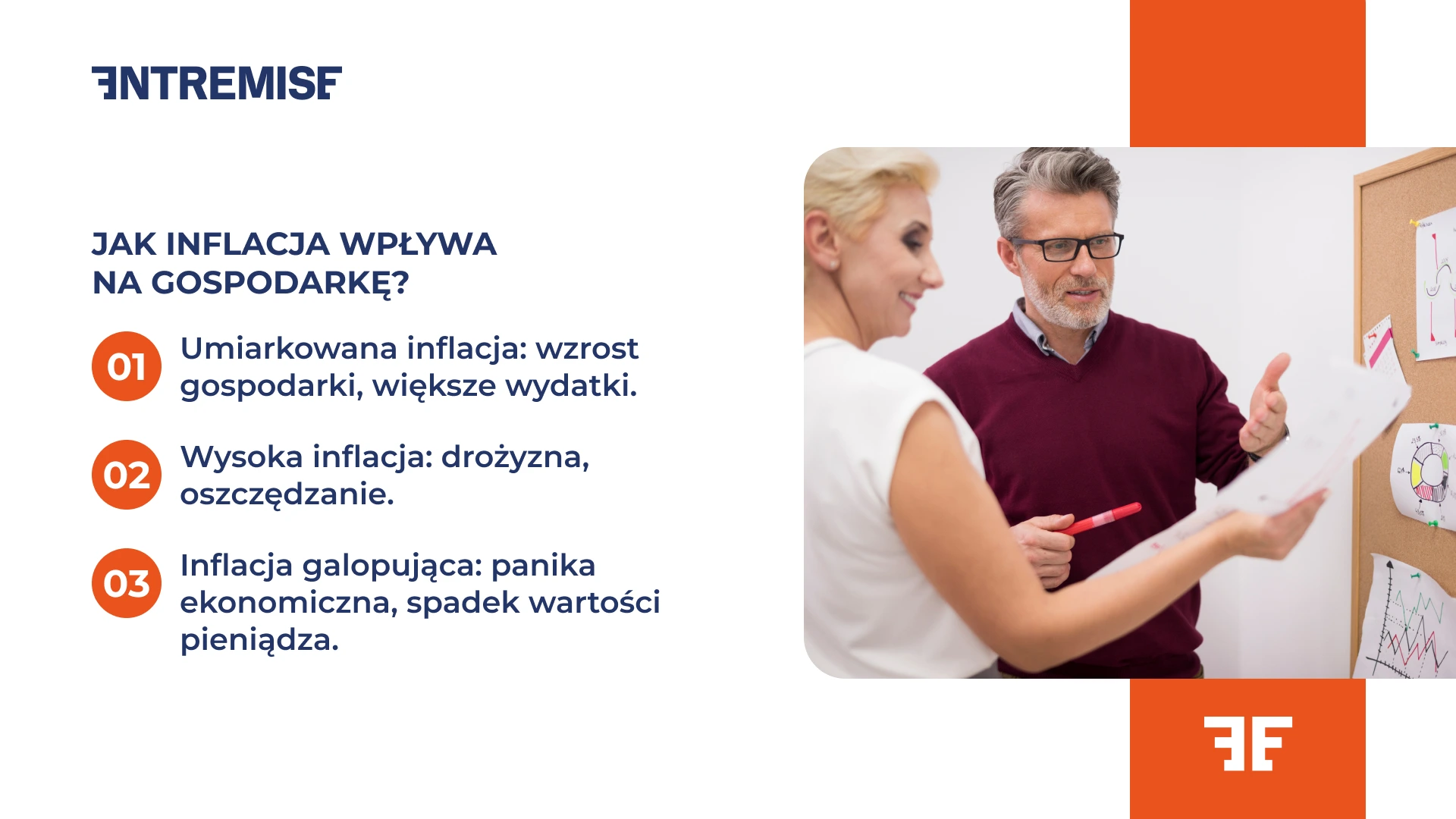

Jak inflacja wpływa na gospodarkę?

Inflacja ma bardzo duży wpływ na to jak funkcjonuje nasza gospodarka. Czy zawsze jest to wpływ negatywny? Niekoniecznie. Spróbujmy podzielić to na 3 kategorie.

- Umiarkowana inflacja, pod kontrolą. Ludzie chętniej wydają pieniądze, więc przedsiębiorstwa się rozwijają, a finalnie gospodarka rośnie. Nikt nie chce trzymać gotówki, skoro jutro może być mniej warta.

- Wysoka inflacja. Duży, ogólny wzrost cen. Wszyscy muszą ponosić wyższe koszty za podstawowe produkty i usługi, przez co zaczynają oszczędzać i rozważniej podchodzić do zakupów. Rozwój gospodarki zwalnia.

- Inflacja galopująca. Pieniądze tracą wartość tak szybko, panuje ekonomiczna panika. Ludzie na szybko starają się ulokować pieniądze w czymkolwiek. Gospodarka zaczyna się chwiać.

Jakie są przyczyny inflacji?

Na pewno wiesz, że inflacja nie bierze się znikąd. Napędza ją wiele czynników, przez które finalnie wartość pieniędzy spada, a ceny rosną. Jakie mogą być przyczyny inflacji?

- Ludzie chcą kupować więcej, ale firmom brakuje towarów lub nie nadążają z produkcją – wtedy podnoszą ceny.

- Koszty produkcji rosną, bo drożeje energia, surowce czy pensje pracowników, więc przedsiębiorcy muszą odbić to na klientach.

- Za dużo pieniędzy w obiegu, przez co ich wartość spada. Jeśli rząd lub bank centralny „dodrukuje” zbyt dużo gotówki, ceny automatycznie idą w górę.

- Światowe kryzysy, wojny. To bardzo istotny czynnik, zwłaszcza obecnie. Przez trudną sytuacje na świecie niektóre produkty stają się trudno dostępne, a przez to zdecydowanie droższe.

Między innymi te czynniki napędzają inflacje, przez co ludzie z miesiąca na miesiąc za te same pieniądze są w stanie kupić mniej.

Co rosnąca inflacja oznacza dla kredytobiorcy?

Wysoka inflacja dla kredytobiorców oznacza przede wszystkim niestety wyższe koszty.

Kiedy inflacja rośnie, spłata kredytu może być trudniejsza dla wielu kredytobiorców. Raty idą mocno w górę – przede wszystkim przy hipotekach opartych o zmienne oprocentowanie.

W okresach wysokiej inflacji banki podnoszą oprocentowanie kredytów. Wynika to oczywiście z rosnących stóp procentowanych, a w praktyce oznacza, że nowe kredyty stają się droższe, a już zaciągnięte mogą generować coraz wyższe miesięczne koszty.

Rosnąca inflacja wpływa też na brak zdolności kredytowej u wielu osób. Banki zaostrzają warunki, wymagają wyższych dochodów, a niektórych klientów w ogóle odrzucają. W efekcie zarówno spłata, jak i samo uzyskanie kredytu staje się sporym wyzwaniem.

Dlaczego inflacja wpływa na koszty kredytów hipotecznych?

Jak i dlaczego inflacja wpływa na kredyt?

Przede wszystkim spadek wartości pieniądza wpływa na ceny wszystkiego, więc finalnie też na wysokość rat kredytów hipotecznych.

Wraz ze wzrostem inflacji stopy procentowe są podnoszone, aby ograniczyć jej skutki. Rosnące stopy procentowe to poważne utrudnienie dla kredytobiorców.

Gdy inflacja przyspiesza, bank centralny podnosi stopy, żeby ją zahamować. Wyższe stopy procentowe oznaczają wyższe raty, co odbija się na budżetach firm i gospodarstw domowych.

Inflacja a oprocentowanie kredytów

Jak już wiesz, w okresie wysokiej inflacji, Rada Polityki Pieniężnej może podejmować decyzję o podnoszeniu stóp procentowych, przez co wysokości oprocentowania kredytów.

Rośnie oprocentowanie, więc rośnie też rzeczywista roczna stopa oprocentowania – czyli wzrost inflacji dla kredytobiorców oznacza odczuwalnie wyższe kwoty kredytu. Wpływa to na praktycznie wszystkie zobowiązania finansowe – niezależnie od tego czy posiadasz kredyt hipoteczny, czy kredyt gotówkowy.

Hiperinflacja – co oznacza dla wysokości rat kredytów hipotecznych?

Zacznijmy od definicji. Hiperinflacja to ekstremalnie szybki i niekontrolowany wzrost cen, który sprawia, że pieniądz traci swoją wartość w błyskawicznym tempie. Mówimy o niej, gdy inflacja przekracza co najmniej 25-50% miesięcznie.

Jaki wpływ na kredyty hipoteczne może mieć hiperinflacja?

- Jeszcze większy wzrost stóp procentowych, co przełoży się na wysokość miesięcznych rat. Często koszty kredytów rosną kilkukrotnie.

- Kryzys ekonomiczny w Państwie i deficyt budżetowy, bezrobocie. Wielu kredytobiorców może mieć odczuwalne problemy finansowe.

- Hiperinflacja znacząco dewaluuje kredyt – czyli w praktyce zmniejsza wartość długu. Chodzi o to, że przykładowo 100 000 zł, które bank pożyczył Ci 3 lata temu, przez inflację obecnie jest mniej warte. Spłacasz w teorii tę samą nominalną kwotę, ale w rzeczywistości są to pieniądze o niższej sile nabywczej. Oczywiście jest to niekorzystne dla kredytodawców, więc warunki kredytowe są zaostrzane, żeby nadrobić powstałą stratę.

Rada Polityki Pieniężnej – co ma wspólnego z inflacją i ratami kredytów hipotecznych?

Rada Polityki Pieniężnej (RPP) jest bardzo ważnym organem, który zarządza inflacją.

Z powodu wysokiej inflacji Rada może zdecydować o podwyższeniu stóp procentowych. Mówiąc precyzyjniej RPP ustala wysokość stopy referencyjnej, która przekłada się na stopy procentowe, a finalnie na oprocentowanie kredytów. Wpływ inflacji na raty kredytów hipotecznych w Polsce jest bezpośredni – wyższe stopy oznaczają droższe kredyty i większe obciążenie dla kredytobiorców.

Gdy inflacja rośnie, RPP może zdecydować o podwyżce stopy referencyjnej, co sprawia, że drożeją kredyty i zmniejsza się ilość pieniądza w obiegu – co w teorii pomaga schłodzić inflację.

Pamiętajmy jednak, że działa to też w drugą stronę. Kiedy inflacja się uspokoi, Rada może podjąć decyzję, w wyniku której nastąpi obniżenie stóp procentowych, a to wpłynie finalnie na niższe raty kredytów.

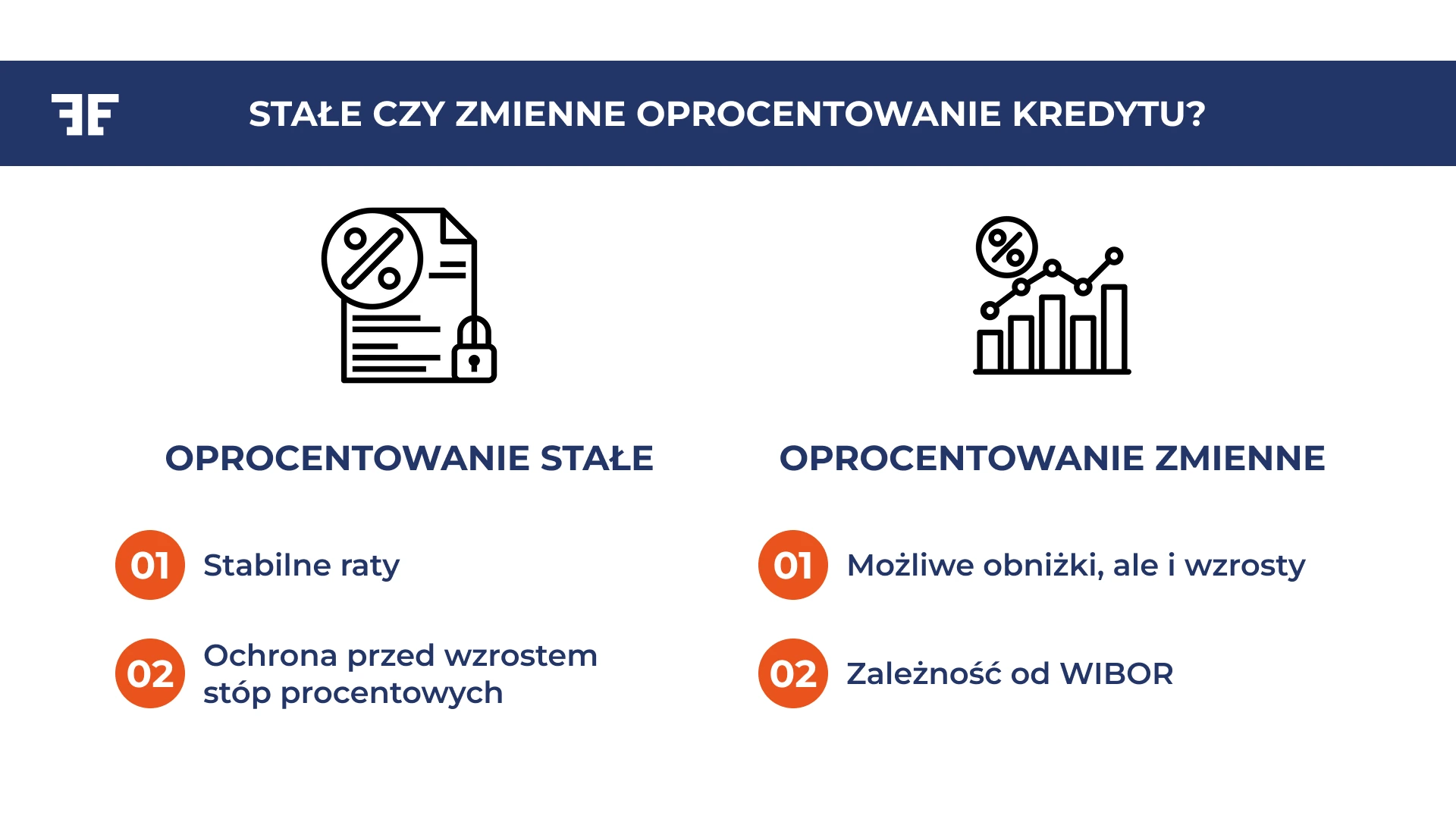

Jakie oprocentowanie kredytu wybierać podczas wysokiej inflacji – stałe czy zmienne?

Przy kredytach hipotecznych możesz spotkać się z oprocentowaniem stałym i zmiennym. Które jest korzystniejsze? W mojej opinii to zależy.

Oprocentowanie stałe oznacza, że Twoje raty kredytowe pozostaną niezmienne przez cały okres kredytowania lub przez czas określony w umowie (tu w zależności od oferty).

W przypadku kredytów z oprocentowaniem zmiennym istotna jest stopa referencyjna (najczęściej WIBOR), która określa wysokość oprocentowania. Jak sama nazwa wskazuje, oprocentowanie kredytów może się zmieniać w trakcie trwania umowy.

Co wybrać w czasie wysokiej inflacji?

Korzystniejszym rozwiązaniem może być stałe oprocentowanie. Zyskujesz pewność, że Twoje miesięczne raty nie wzrosną, a zmiany stóp procentowych nie będą niosły za sobą żadnych konsekwencji.

Jeśli zależy Ci na stabilności i chcesz zabezpieczyć się przed wzrostem stóp procentowych, stałe oprocentowanie może być korzystnym rozwiązaniem.

Pamiętaj jednak, że jak inflacja się uspokoi, może nastąpić spadek stóp procentowych. Decydując się na stałe oprocentowanie nie skorzystasz na takiej obniżce.

Masz rozterki i nie wiesz co dla Ciebie lepsze? Skontaktuj się z naszymi ekspertami i wybierz najlepszą opcję!

Czy w okresie wysokiej inflacji warto zaciągać nowy kredyt hipoteczny?

Czy nowe zobowiązanie przy wysokiej inflacji to dobre rozwiązanie? Ciężko odpowiedzieć jednoznacznie. Ma to swoje plusy i minusy. Przyjrzyjmy się temu bliżej.

Ryzyko wynikające z wzięcia kredytu w okresie wysokiej inflacji

- Wysokie raty – inflacja wymusza podniesienie stóp procentowych, co zwiększa koszt kredytu.

- Niepewność finansowa – rosnące ceny życia mogą utrudnić spłatę zobowiązań.

Korzyści wynikające z wzięcia kredytu w okresie wysokiej inflacji

- Możliwość refinansowania – jeśli stopy procentowe spadną, możesz łatwo i szybko obniżyć koszt kredytu.

- Wzrost zarobków – jeśli dochody rosną szybciej niż inflacja, łatwiej spłacać kredyt.

- Długoterminowy zysk – w niektórych rejonach nieruchomości drożeją mimo inflacji.

Czy warto odłożyć decyzję o kredycie na później?

Wysoka inflacja to gospodarczo trudna sytuacja. Widzisz też już, jak mocno wpływa na kredytobiorców. Czy w takim razie odkładać hipotekę na później?

Jeśli masz na oku okazję na wymarzoną nieruchomość i możesz sobie pozwolić na chwilowo wyższe koszty kredytu, to warto iść za ciosem. Niestety wzrost ceny nieruchomości jest bardzo prawdopodobny i może się okazać, że za jakiś czas będzie już ona poza Twoim zasięgiem. Wpływ inflacji na raty kredytów hipotecznych w Polsce sprawia, że odkładanie decyzji może oznaczać jeszcze wyższe koszty w przyszłości.

Chcesz odbyć niezobowiązującą rozmowę i przeanalizować swoją sytuację? Umów się na bezpłatną konsultację w Entremise.

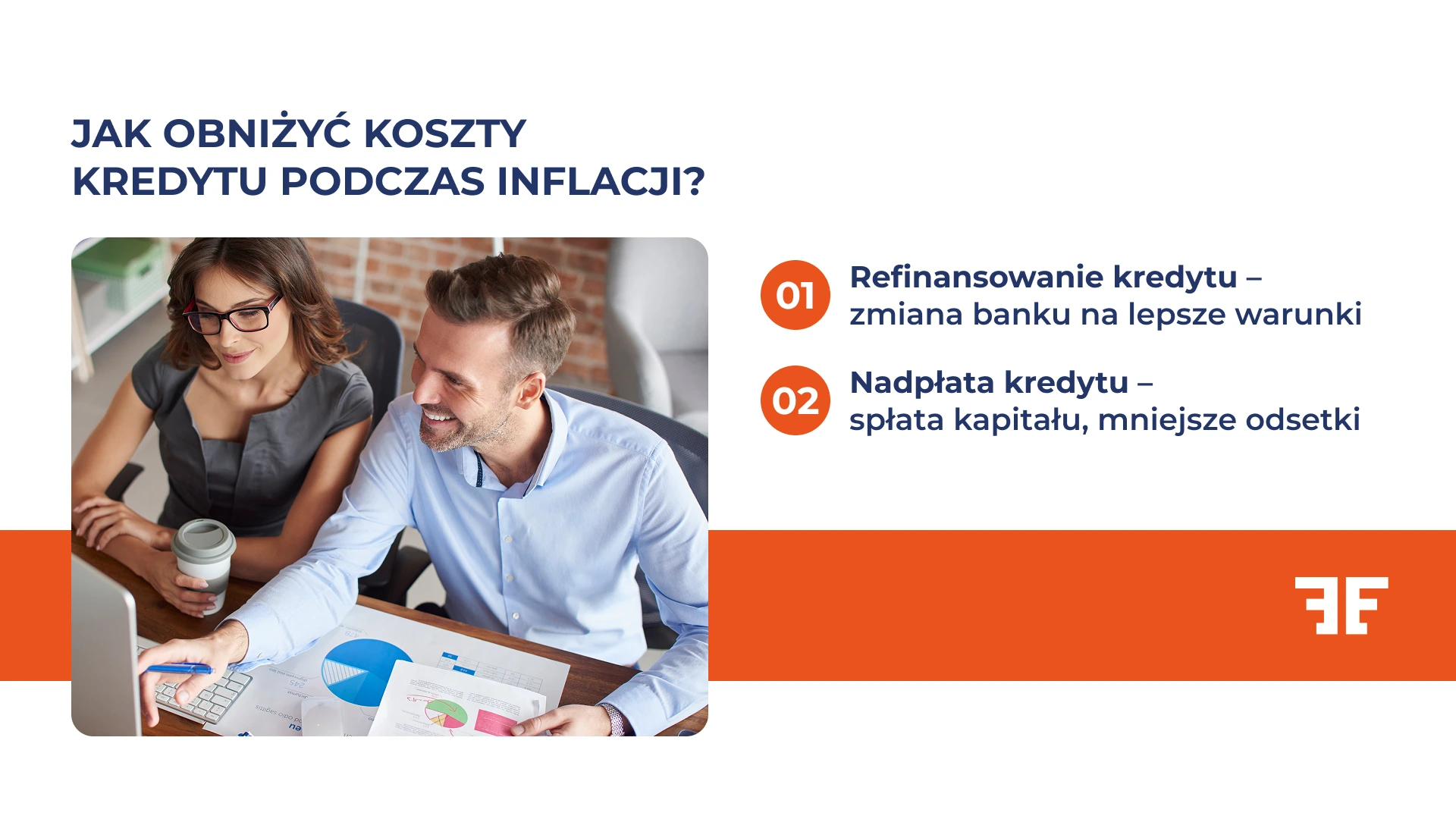

Jak obniżyć koszty kredytu podczas wysokiej inflacji?

Wysoka inflacja może pogrążać budżet kredytobiorców. Czy da się temu zaradzić? Warto spróbować.

Poniżej znajdziesz 2 konkretne sposoby, które mogą się sprawdzić, jeśli chcesz zredukować koszty swojego zobowiązania w czasie wysokiej inflacji.

- Refinansowanie kredytu – gdy stopy procentowe spadną, warto przenieść kredyt do innego banku. Możesz obniżyć w ten sposób miesięczną ratę i całkowity koszt zobowiązania.

- Nadpłata kredytu – jeśli masz oszczędności, warto spłacać kredyt szybciej. Mniejszy kapitał oznacza niższe odsetki, a w dłuższej perspektywie może to zaoszczędzić sporo pieniędzy.

Pamiętaj, że nawet niewielkie działania mogą przynieść duże korzyści finansowe!

Chcesz wziąć kredyt hipoteczny?

Kredyt hipoteczny dostosowany do Twoich potrzeb i finansowych możliwości? Z nami może się udać!

- Doświadczeni eksperci kredytowi.

- Wielu zadowolonych klientów.

- Mnóstwo ofert w jednym miejscu.

Zajrzyj na naszą stronę i przekonaj się, dlaczego z nami współpracować!