Плануючи придбати нерухомість за допомогою іпотеки, багато людей спочатку не усвідомлюють тривалості та складності всього процесу. Однак, зіткнувшись зі зростаючою паперовою тяганиною, зацікавлені в кредиті незабаром розуміють, що пошук привабливої кредитної пропозиції – це лише початок їхнього шляху, який також включає в себе збір численних документів та очікування кредитного рішення.

Іпотека, безсумнівно, є одним з найсерйозніших фінансових зобов’язань у житті. Не дивно, що вона вимагає виконання багатьох складних формальностей. Належна підготовка, розуміння різних етапів і підтримка іпотечного експерта значно полегшують весь процес. Прочитайте наш детальний посібник, який допоможе вам крок за кроком пройти всі етапи отримання іпотеки.

Чому отримання іпотеки – це складний процес?

Іпотечний кредит – це специфічний фінансовий продукт, який пропонують виключно банки. Його суть полягає у наданні позичальнику певної грошової суми, яка може бути використана лише на конкретну мету, пов’язану із задоволенням житлових потреб. Основою цього виду кредиту є забезпечення у вигляді іпотеки, тобто запис у земельному та іпотечному реєстрі про відповідну нерухомість.

Характерною особливістю іпотеки є великі суми та тривалі строки погашення, які можуть сягати 35 років. Саме тому для отримання такого кредиту необхідно виконати низку умов. Банки проводять детальний аналіз фінансового стану потенційного позичальника, а також ретельно вивчають вартість і вид запропонованої застави.

Процес подання заявки на іпотечний кредит передбачає великий обсяг документації. Крім того, умови договорів можуть суттєво відрізнятися в різних банках. Для тих, хто вперше бере на себе таке зобов’язання, весь процес може здатися складним і непосильним.

З огляду на те, що рішення взяти іпотеку має довгостроковий вплив на ваш сімейний бюджет, варто подумати про те, щоб проконсультуватися з фінансовим експертом. Детальну та достовірну інформацію про таку послугу ви можете знайти у спеціальному розділі“Іпотека” на нашому сайті.

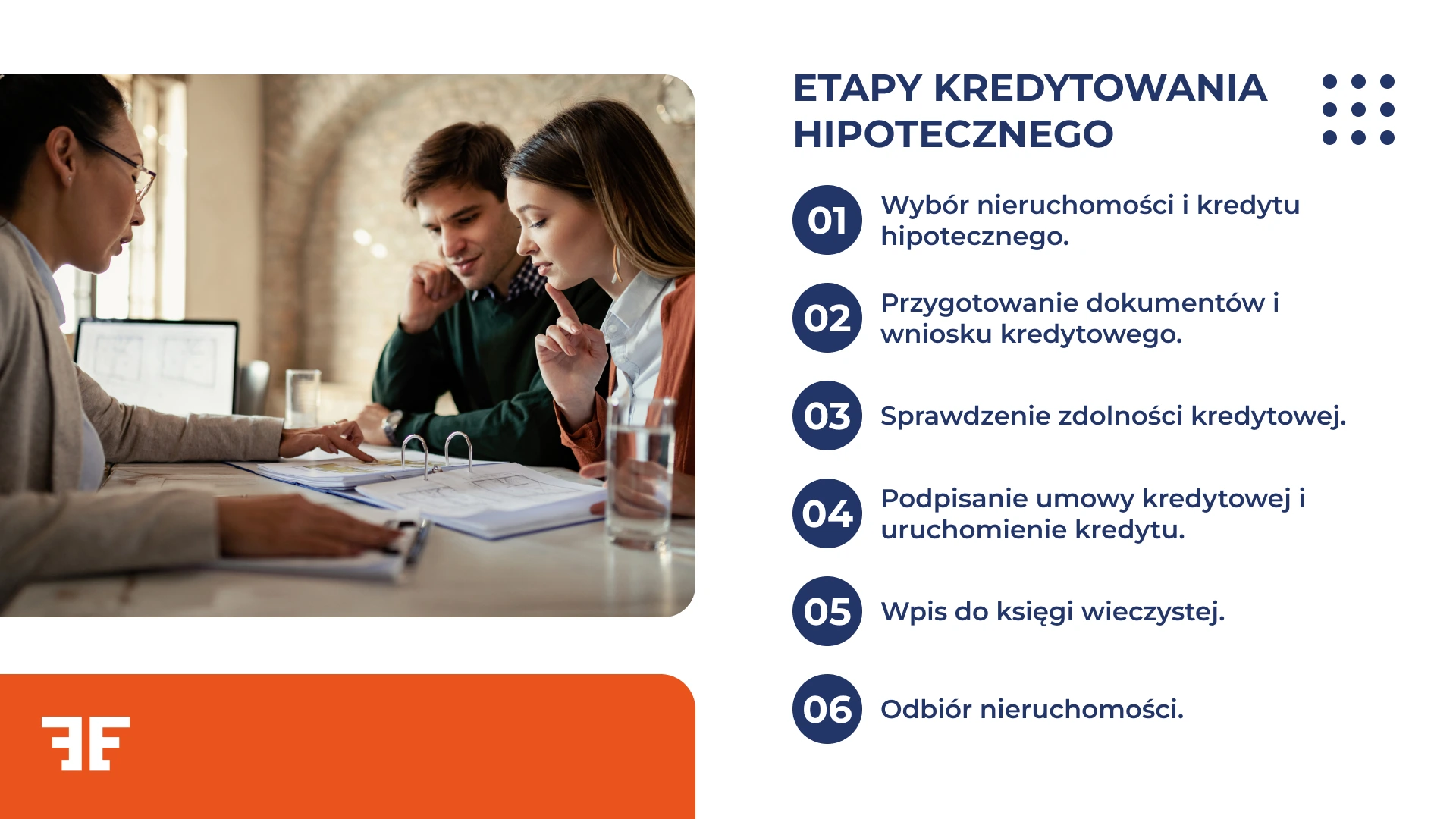

Етапи іпотечного кредитування

Весь процес отримання іпотеки поділяється на кілька етапів. Важливо, що позичальник повинен пройти кожен процес безперешкодно і не можна пропускати жодного з них. Все починається від вибору об’єкта нерухомості та найкращої кредитної пропозиції, через підготовку документів та подачу заявки, до підписання договору та отримання коштів. Кожен з цих етапів вимагає ретельної підготовки та підвищеної уваги для забезпечення найкращих умов фінансування. Розглянемо кожен з них.

1. вибір нерухомості та іпотеки

Першим кроком у процесі отримання іпотеки є вибір об’єкта нерухомості та відповідної кредитної пропозиції. Цей етап вимагає ретельного аналізу ринку нерухомості та доступних банківських пропозицій. При виборі об’єкта нерухомості необхідно враховувати такі фактори, як

- місцезнаходження,

- технічний стан,

- ціна відносно ринкової вартості,

- інвестиційний потенціал.

Пам’ятайте, що банк вимагатиме оцінку майна, що може вплинути на суму кредиту.

Після того, як ви вибрали нерухомість, наступним кроком буде аналіз доступних іпотечних пропозицій. Це непросте завдання, адже якщо ви не хочете нічого пропустити, найкращим рішенням буде створити комплексний огляд з найважливішою інформацією про іпотечні пропозиції в кожному банку. При створенні аналізу слід звернути особливу увагу на

- процентна ставка (фіксована або змінна),

- розмір маржі,

- комісія за видачу іпотечного кредиту,

- необхідний власний внесок,

- додаткові витрати та страхування.

Складання таблиці з усіма даними та ретельний аналіз цих елементів допоможе вам вибрати найвигіднішу пропозицію. На жаль, з досвіду ми знаємо, що вже на цьому початковому етапі дуже часто виявляється, що зацікавлені в іпотеці не мають достатніх знань, аналітичних навичок або часу, щоб знайти всі доступні і надійні пропозиції, детально проаналізувати їх і зробити достовірне порівняння. У такій ситуації найкращим і найбезпечнішим рішенням можна вважати професійну підтримку іпотечного експерта.

Підтримка кредитного експерта

Співпраця з кредитним експертом на цьому етапі – дуже цікавий варіант. Чи знаєте ви, що такі компанії, як Entremise, працюють з багатьма банками та фінансовими установами? Це дозволяє їм домовитися про більш вигідну угоду, ніж якби ви самостійно звернулися до банку за кредитом. Завдяки своєму досвіду та знанню ринку вам допоможе кредитний експерт:

- Порівняйте пропозиції від різних банків.

- Обирайте найкращу іпотеку, яка відповідає вашій ситуації.

- Заощаджуйте час на розбивку та аналіз складних пропозицій.

- Уникайте потенційних підводних каменів у кредитних угодах.

Звернення до кредитного експерта може значно полегшити процес отримання іпотеки та надати вам кращі умови фінансування.

Вас цікавить тема іпотечного експерта. Ви можете прочитати більше про цю тему в: Як фінансовий експерт може допомогти вам керувати вашими фінансами?

2. підготовка документів та кредитної заявки

Наступним кроком є підготовка документів та подання кредитної заявки. Для подання кредитної заявки вам знадобиться низка документів, серед яких, зокрема, такі:

- посвідчення особи,

- довідки про доходи або ПДФО за останні 2 роки (для самозайнятих осіб),

- банківські виписки за останні 3-6 місяців,

- попередній договір купівлі-продажу нерухомості або договір резервування (у випадку первинного ринку),

- доказ власного внеску.

Кредитна заявка повинна містити персональні дані заявника, інформацію про доходи та фінансові зобов’язання, відомості про майно, що передається в позику, а також бажану суму та термін кредиту. Не забудьте точно заповнити всі поля в заявці та додати всі необхідні документи. Помилки або упущення можуть значно затягнути процес прийняття рішення.

3. перевірка кредитоспроможності

Банк ретельно проаналізує вашу кредитоспроможність, беручи до уваги розмір і стабільність ваших доходів, поточні фінансові зобов’язання, кредитну історію в Бюро кредитних історій, ваш вік і сімейний стан. Напевно ви знаєте, що чим краща ваша кредитоспроможність, тим більше шансів отримати іпотечний кредит на вигідних умовах.

Ретельний аналіз, який проводять представники банку, найчастіше поділяють на чотири етапи, які включають попередній, фінансово-особистісний, юридичний та аналіз нерухомості.

Попередній аналіз

Цей етап діє в більшості банківських установ, але ступінь попереднього аналізу може відрізнятися в різних установах. Наприклад, в одних банках початкове рішення ґрунтується на ретельній перевірці інформації аналітиком, тоді як в інших – це автоматичне рішення системи після введення основних даних. Найчастіше воно включає попередню оцінку кредитоспроможності.

Пам’ятайте!

Початкове рішення не є обов’язковим і не гарантує надання іпотеки. Воно в основному слугує для попереднього відбору заявок та відсіювання тих, які явно не відповідають основним критеріям.

Фінансовий та особистий аналіз

На цьому етапі банк детально вивчає ваше фінансове становище, перевіряючи джерела і стабільність доходів, трудову історію, а також ваші поточні та майбутні фінансові зобов’язання. Також перевіряється ваша кредитна історія в БІК, яка для багатьох банківських установ має велике значення для оцінки вашої кредитоспроможності. Банк також бере до уваги вік позичальника, його освіту, сімейний стан і кількість утриманців.

Правовий аналіз

У рамках юридичного аналізу банк перевіряє документи, що посвідчують особу заявника та його правовий статус. Перевіряються також документи, що стосуються нерухомості, такі як правовстановлюючий документ або попередній договір. Банк також аналізує можливі правові обтяження нерухомості, перевіряючи її статус у земельному та іпотечному реєстрі. Метою такого аналізу є мінімізація юридичних ризиків, пов’язаних з наданням кредиту.

Аналіз нерухомості

На цьому етапі основна увага приділяється оцінці вартості та стану майна, яке буде використовуватися як застава за кредитом. Зазвичай банк залучає незалежного оцінювача для проведення оцінки майна. Також аналізується правовий статус нерухомості, її місцезнаходження, рівень оздоблення та ринковий потенціал. Такий детальний аналіз і ретельна оцінка є підтвердженням для банку, що вартість нерухомості адекватна сумі кредиту і що вона забезпечує достатню безпеку для банку.

4. підписання кредитного договору та видача кредиту

Після того, як банк схвалив кредитну заявку, настає час підписання кредитного договору та запуску кредиту. Думаю, ви погодитеся, що це найочікуваніші етапи в процесі отримання іпотеки? Однак і тут потрібно бути дуже пильним і залишатися на висоті – дочекайтеся, коли ви отримаєте омріяне житло, щоб відсвяткувати.

Перш ніж підписувати кредитний договір, уважно і кілька разів вивчіть його зміст, звертаючи особливу увагу на його зміст:

- процентна ставка та маржа,

- графік погашення,

- додаткові збори та платежі,

- умови дострокового погашення кредиту,

- наслідки несвоєчасних виплат.

Якщо ви сумніваєтеся і не вирішили на попередніх етапах працювати з юристом або кредитним експертом, саме час звернутися до фахівця з іпотечного кредитування.

Після підписання іпотечного договору банк приступає до мобілізації кредиту. На цьому етапі відбувається наступне:

- створення заставних прав (наприклад, іпотека на нерухомість),

- переказ коштів на визначений рахунок (зазвичай продавця нерухомості),

- початок нарахування відсотків за кредитом.

Пам’ятайте, що мобілізація кредиту може відбуватися траншами, особливо у випадку кредитів на будівництво будинку або купівлю квартири у забудовника.

5. внесення до земельного кадастру

Після видачі іпотечного кредиту необхідно зареєструвати іпотеку в реєстрі нерухомості. Запис про іпотеку в поземельній книзі є гарантією для банку і передумовою для повної мобілізації кредиту.

Процес включає в себе:

- подати заяву про іпотеку до суду земельного та іпотечного реєстру,

- очікування на розгляд заявки (може зайняти кілька тижнів),

- отримання повідомлення про в’їзд.

6 Стягнення майна

Ви купуєте нерухомість у забудовника? Якщо ви купуєте квартиру у забудовника, будьте готові до офіційного приймання нерухомості. Це передбачає кілька етапів, таких як перевірка квартири на відповідність договору та проекту, складання акту прийому-передачі та повідомлення про будь-які дефекти для їх усунення. У випадку з нерухомістю на вторинному ринку приймання зазвичай є простішим і обмежується передачею ключів попереднім власником.

Укладення договору про передачу права власності

Останнім кроком є підписання договору про передачу права власності на нерухомість. Після цього етапу ви станете повноправним власником нерухомості. І ось, нарешті, настав час святкувати!

Іпотечний кредит – для кого?

Однозначної відповіді на це питання немає, оскільки насправді умови отримання кредиту в різних банках відрізняються. Іпотечний кредит доступний широкому колу осіб, але банки висувають певні вимоги до потенційних позичальників. Перш за все, на іпотеку можуть претендувати люди з достатньою кредитоспроможністю, тобто здатністю повернути кредит з відсотками. Пріоритетом для банку є стабільний і достатньо високий дохід, який дозволить регулярно сплачувати внески.

Банки віддають перевагу людям з постійним трудовим договором, але також приймають інші форми зайнятості, включаючи ведення бізнесу. Також важлива позитивна кредитна історія та відсутність прострочень за існуючими боргами.

А як щодо віку та сімейного стану позичальника? Ці питання також мають значення. Чим молодша людина, тим довшим може бути термін кредиту. Іпотека доступна як для одиноких людей, так і для подружніх пар або сімей, причому банки враховують кількість осіб у домогосподарстві при оцінці кредитоспроможності.

Чайові!

Не забудьте також поцікавитися темою державних програм, які з’являються час від часу або діють безстроково. Існують спеціальні державні програми, такі як запланований “Кредит на старт”, які покликані зробити іпотеку більш доступною для молодих людей та сімей.

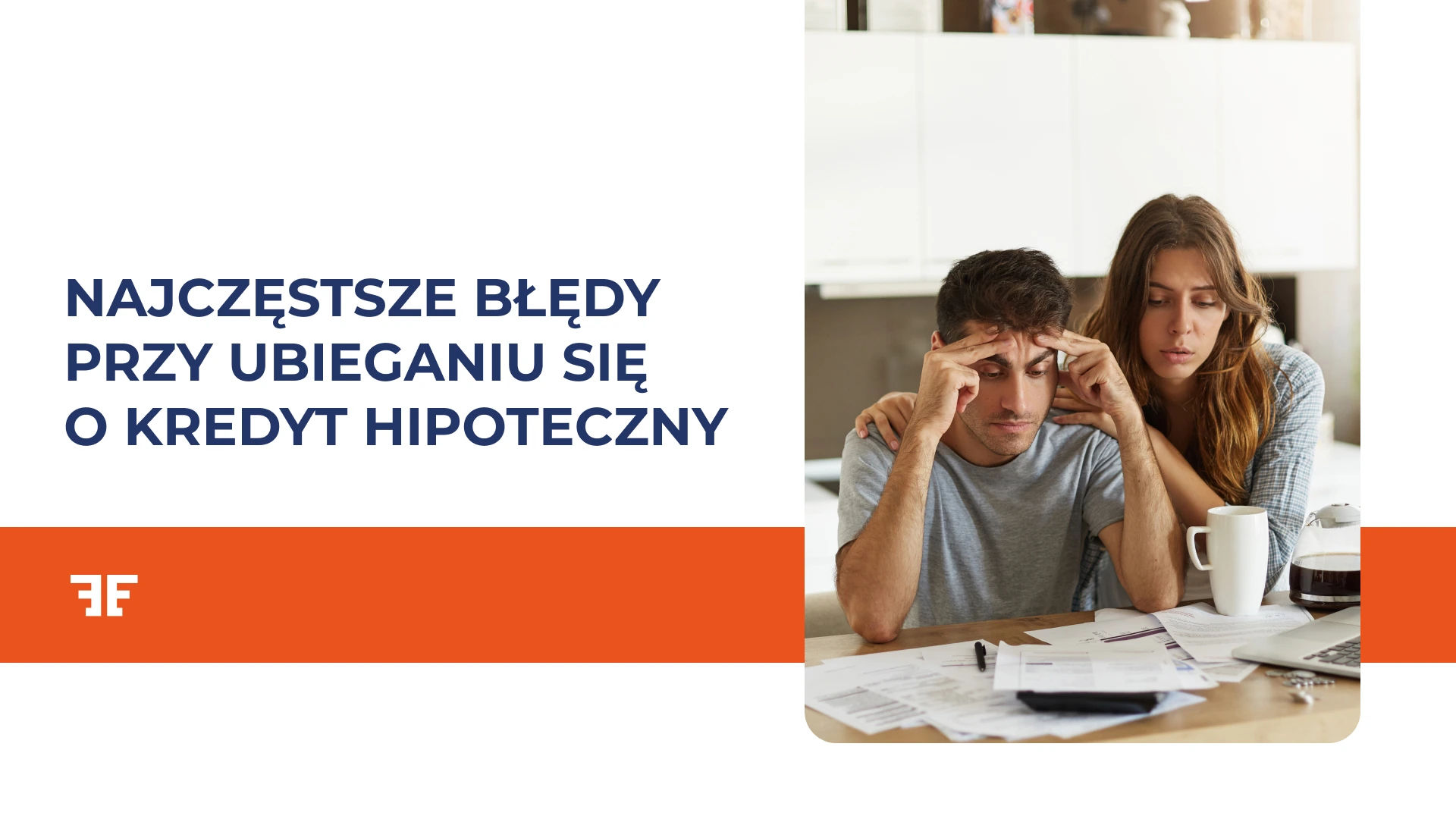

Найпоширеніші помилки при оформленні іпотеки

Дехто порівнює отримання іпотечного кредиту з бігом через перешкоди. Якщо ми діємо самостійно, без підтримки юриста або іпотечного експерта, існує велика ймовірність того, що один з бар’єрів буде перекинутий, і ми зробимо помилку, яка може значно полегшити процес отримання іпотеки.

Що може піти не так? Які найпоширеніші підводні камені та типові помилки при купівлі нерухомості та оформленні іпотеки?

- Ігнорування невигідних умов для однієї зі сторін при підписанні попереднього договору.

- Заниження загальної вартості кредиту.

- Занадто низький власний внесок.

- Без урахування додаткових витрат (наприклад, страхування, комісії).

- Відсутність аналізу різних банківських пропозицій.

- Неточне заповнення кредитної заявки.

- Приховування інформації про фінансові зобов’язання.

- Відсутність плану на випадок виникнення труднощів з погашенням кредиту.

Як ви домовляєтеся про умови іпотеки?

Переговори з банком можуть принести значні вигоди. Підготуйтеся, зібравши пропозиції від різних банків. Наголосіть на своїй хорошій кредитній історії та стабільному доході. Обговоріть маржу, особливо якщо у вас великий депозит. Запитайте про можливість зменшення або скасування комісії. Розгляньте продуктові пакети, які можуть зменшити ваші витрати на позики. Не бійтеся просити про кращі умови. Банки часто йдуть назустріч. Вмілі переговори можуть заощадити вам тисячі на загальній сумі кредиту.

Переговори в руках іпотечного експерта

У процесі обговорення умов іпотеки допомога кредитного експерта може виявитися неоціненною. Фахівці в цій галузі володіють глибокими знаннями про ринок іпотечного кредитування і мають великий досвід ведення переговорів з банками. Кредитний експерт знайомий з актуальними пропозиціями багатьох фінансових установ і може ефективно порівняти їх з точки зору реальних витрат для позичальника.

Крім того, завдяки регулярній співпраці з банками, експерти часто мають доступ до спеціальних пропозицій, недоступних широкому загалу. Їхні навички ведення переговорів, підкріплені знанням банківських процедур і поточних ринкових тенденцій, можуть сприяти отриманню набагато вигідніших умов кредитування.

Експерт також допоможе вам правильно підготувати документацію. Ефективні та безпомилкові дії прискорять процес прийняття рішення та підвищать ваші шанси на успішне отримання кредиту. Скориставшись послугами кредитного експерта, ви заощадите гроші, час і стрес від самостійних переговорів з банками.

Потрібна допомога кредитного спеціаліста?

Хочете отримати іпотеку за підтримки найкращих фінансових професіоналів? Не знаєте, де знайти надійних кредитних експертів? В Entremise ми пропонуємо професійну підтримку на кожному етапі процесу отримання іпотеки. Ми маємо багато сильних сторін та особливостей, які виділяють нас на ринку фінансових послуг. Наша діяльність вирізняється тим, що

- комплексний аналіз фінансового стану клієнта,

- доступ до пропозицій від широкого кола банків та фінансових установ,

- переговори про вигідні умови кредитування,

- допомога в підготовці та перевірці документів,

- підтримка на кожному етапі кредитного процесу.

Ми займаємося підбором найкращої іпотечної пропозиції, підготовкою повної кредитної заявки, переговорами з банками від вашого імені, моніторингом кредитного процесу аж до видачі коштів та підтримкою в оптимізації кредитних витрат. Використання наших послуг гарантує професійний підхід та максимізує ваші шанси на правильний вибір іпотечної пропозиції та отримання позитивного кредитного рішення.