Купівля власного житла є однією з найважливіших життєвих цілей для багатьох людей. Високі ціни на нерухомість означають, що більшість покупців змушені вдаватися до іпотеки. Процес отримання такого фінансування може здатися вам складним, але належна підготовка значно підвищує ваші шанси на позитивне кредитне рішення. Ми вирішили зробити цю тему трохи ближчою для всіх, хто цікавиться іпотекою на квартиру. Дізнайтеся, як отримати іпотеку, який розмір власного внеску та чи маєте ви право на професійну допомогу іпотечного експерта при переговорах з банками та заповненні документів?

Скористайтеся безкоштовною консультацією фахівця!

Перш ніж ми детально розповімо про умови отримання кредиту на житло, ми хочемо спочатку познайомити вас з темою фінансового експерта. Вже саме усвідомлення того, що у вас є можливість працювати з фахівцем, є обнадійливою інформацією. Вам не доведеться проходити весь складний процес оформлення іпотеки самостійно.

Запрошуємо вас дізнатися більше про те, що може запропонувати компанія Entremise. Ми – команда досвідчених та пристрасних кредитних експертів, які допомагають нашим клієнтам протягом усього іпотечного процесу. Ми підтримуємо сім’ї, пари та одиноких людей на шляху до здійснення їхньої мрії про власний будинок або квартиру.

Ми чудово розуміємо, що в такому важливому питанні, як отримання іпотеки, кожне рішення є непростим і має бути добре продуманим – в тому числі і щодо експертної допомоги, саме тому ми завжди пропонуємо безкоштовну (і ні до чого не зобов’язуючу) консультацію на початковому етапі, під час якої:

- Ми проаналізуємо ваше фінансове становище та кредитоспроможність;

- проконсультують вас, як підвищити ваші шанси на отримання кредиту;

- ми пояснимо всі тонкощі кредитного процесу;

- Ми відповімо на ваші запитання та розвіємо сумніви.

Якщо ви вирішили працювати з Entremise, ви можете бути впевнені, що ваш особистий кредитний експерт буде залучений з моменту аналізу вашої кредитоспроможності до самого кінця, тобто до підписання договору.

Дізнайтеся більше про це в статті Як фінансовий експерт може допомогти вам керувати вашими фінансами?

Що таке іпотека?

Іпотека – це довгострокове фінансове зобов’язання, яке дозволяє придбати нерухомість, не володіючи повною сумою. Банк надає кредит на конкретну житлову мету, а його погашення зазвичай розтягується на 20-35 років. У цьому випадку кредит забезпечується іпотекою на нерухомість, що фінансується. Що це означає на практиці? У разі несплати наданого фінансування банк має право накласти арешт на майно.

Іпотечний кредит характеризується нижчими відсотковими ставками, ніж кредит готівкою, але, в свою чергу, вимагає від позичальника виконання низки умов. Наданню іпотечного кредиту передує детальна перевірка документів та фінансового стану клієнта. Банк ретельно аналізує кредитоспроможність заявника, а також вартість і правовий статус нерухомості. Весь процес досить складний і складається з декількох етапів, до яких варто підготуватися перед тим, як обрати конкретну пропозицію і подати заявку.

Умови отримання іпотечного кредиту

Як отримати кредит на квартиру? Перш за все, ви повинні відповідати умовам, які висуває банк, що має намір надати вам фінансову підтримку. Найважливіші з них такі:

- адекватна кредитоспроможність,

- власний внесок,

- позитивна кредитна історія.

Банки ретельно аналізують фінансовий стан заявника, стабільність його зайнятості та активи. Важливими є також вартість майна та його юридичний статус.

Кредитоспроможність

Кредитоспроможність – основний параметр, який береться до уваги при оцінці заявки на іпотеку. Він визначає здатність повернути позичений борг з відсотками в обумовлений термін. Яка інформація є найважливішою для банку і які дані вони будуть аналізувати найретельніше?

При оцінці кредитоспроможності банк враховує такі фактори, як:

- Джерело та розмір доходу.

- Вислуга років.

- Тип трудового договору.

- Кількість утриманців.

- Заощадження та наявні активи.

- Попередні фінансові зобов’язання.

- Кредитна історія в Бюро кредитної інформації (БІК).

Чим вища ваша кредитоспроможність, тим вищі ваші шанси на отримання кредиту і тим вигідніші його умови.

Внесок на іпотеку

Власний внесок – це гроші, які позичальник повинен внести з власних заощаджень при купівлі нерухомості. В даний час більшість банків вимагають мінімум 20% власного внеску, хоча деякі приймають 10% за умови оформлення додаткової страховки. Власний внесок найчастіше формується з:

- заощадження,

- продаж іншого майна,

- пожертвування.

Чим більший ваш власний внесок, тим більша ймовірність того, що вам вдасться домовитися про більш вигідні умови кредиту. Більша частка власних коштів зменшує ризик для банку, що, в свою чергу, означає нижчі відсоткові ставки та маржу. Тому, якщо ви плануєте придбати квартиру в найближчому майбутньому, важливо забезпечити не тільки стабільне джерело доходу (наприклад, робота за трудовим договором), але й заощадження. Зробити якомога більший власний внесок перед подачею заявки на іпотеку – це ваш козир при переговорах з банками.

Кредит без застави? Це можливо!

Особисто ми прекрасно розуміємо, що не у всіх є можливість накопичити заощадження або отримати в дар значну суму від родичів. У своїй роботі ми не раз стикаємося з людьми, які з усіх сил намагаються виконати цю умову, але це не означає, що їхні шанси на власне житло повністю приречені. У таких ситуаціях важливо шукати інші доступні рішення.

Деякі державні програми, такі як “Житло без внеску”, пропонують допомогу у сплаті внеску людям, які не мають достатніх заощаджень. Ця програма спрямована на людей, які є кредитоспроможними, але не мають достатніх коштів для сплати пайового внеску, який вимагає банк.

Позитивна кредитна історія

Позитивна кредитна історія – ще один фактор, який ретельно аналізується представниками банківських установ. Банки перевіряють кредитну історію заявника в Бюро кредитних історій (БКІ), щоб оцінити його фінансову надійність. Ви вперше стикаєтеся з цим терміном?

Бюро кредитної інформації (БІК ) – це установа, яка збирає та надає інформацію про кредитні історії споживачів та підприємств у Польщі. Воно збирає дані про всі кредитні зобов’язання, їх погашення та можливі затримки. БІК є надійним джерелом інформації для банків при оцінці кредитного ризику потенційних клієнтів.

Елементами позитивної кредитної історії є

- своєчасне погашення існуючих зобов’язань,

- відсутність простроченої заборгованості з виплат,

- відповідальне користування кредитними продуктами,

- довгострокова фінансова стійкість.

Позитивна кредитна історія збільшує ваші шанси на отримання іпотеки і може сприяти покращенню умов кредитування, наприклад, зниженню відсоткових ставок або збільшенню суми кредиту.

Уникайте відсутності кредитної історії!

Тут ми хочемо висвітлити питання, яке дуже часто залишають поза увагою. Багато говорять про негативну кредитну історію, але чи знаєте ви, що відсутність кредитної історії може бути настільки ж шкідливою? Ось чому завжди варто подбати про створення позитивної кредитної історії перед подачею заявки на іпотеку, наприклад, відповідально користуючись кредитною карткою або вчасно погашаючи дрібні борги.

Які документи потрібні для отримання іпотеки?

Для отримання іпотечного кредиту необхідні наступні документи:

- Посвідчення особи.

- Довідка про доходи або ПДФО за останній рік.

- Трудовий договір або довідка з місця роботи.

- Банківські виписки за останні 3-6 місяців.

- Звіт про активи.

- Документи, що стосуються нерухомості (наприклад, попередній договір, витяг із земельного кадастру).

- Оцінка майна.

- Довідки про відсутність заборгованості перед ZUS та US (критерій для підприємців).

Однак майте на увазі, що формальні вимоги можуть відрізнятися залежно від банку та індивідуальної ситуації позичальника. У деяких випадках фінансова установа може вимагати додаткові документи, такі як свідоцтво про шлюб, договір про поділ майна або довідку про розмір та джерела інших доходів.

Як оптимізувати процес завершення?

Процес збору документів для іпотеки – трудомісткий і складний етап. У багатьох ситуаціях робота з паперами значно затягує весь процес отримання фінансування. Багато людей стикаються з труднощами при заповненні всіх необхідних довідок і форм. Тому не дивно, що багато людей, зіткнувшись зі зростаючими труднощами, вирішують скористатися послугами кредитного експерта.

Кваліфікований кредитний спеціаліст допоможе вам зібрати необхідні документи та надасть всебічну підтримку на кожному етапі кредитного процесу. Це заощадить ваш час і допоможе уникнути можливих помилок, які можуть затримати або ускладнити отримання іпотеки.

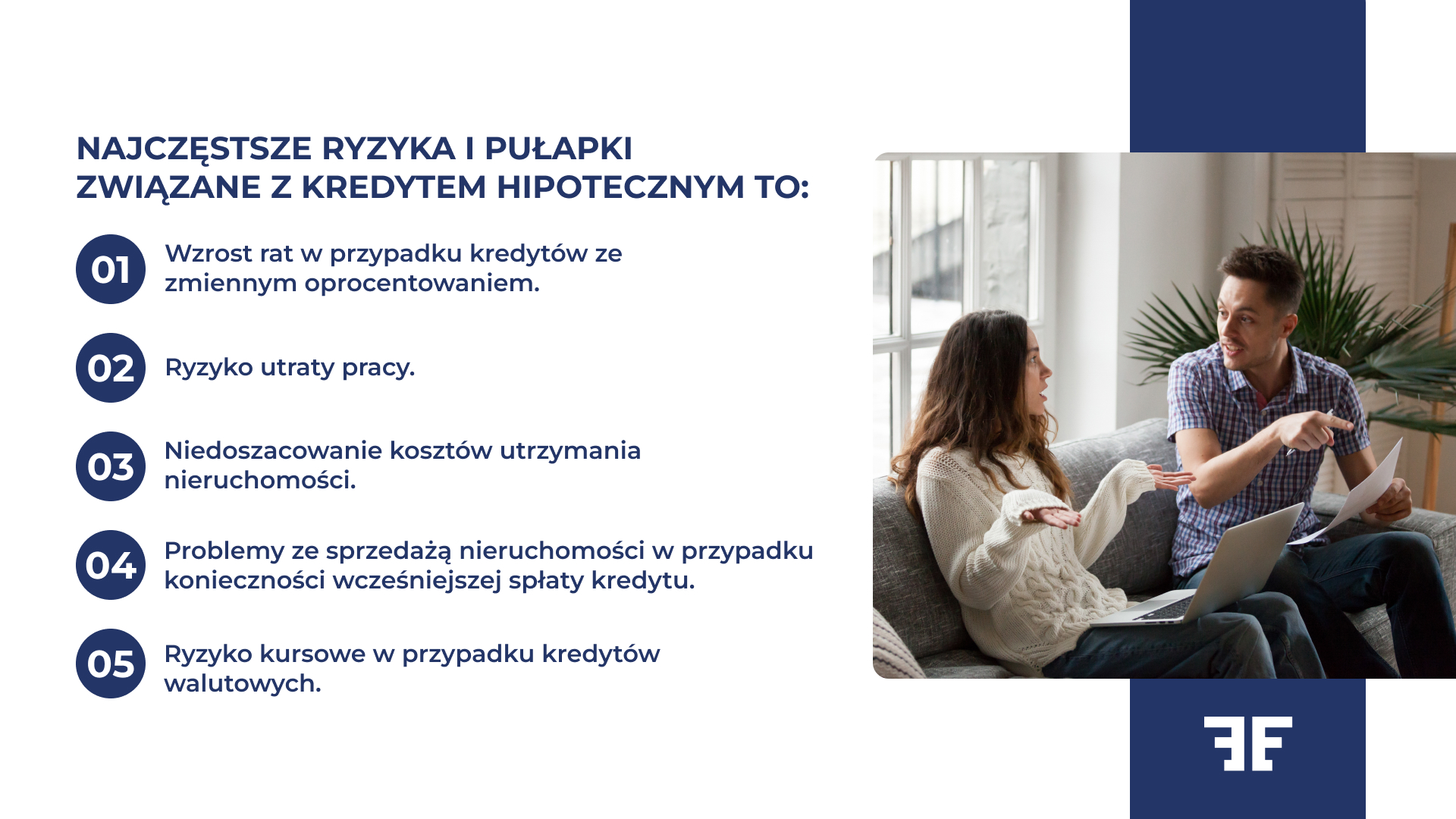

Іпотечні ризики

Беручи іпотеку, ви повинні усвідомлювати ризики, пов’язані з нею. Перш за все, це довгострокове зобов’язання, яке може впливати на ваше фінансове становище протягом багатьох років. Змінна відсоткова ставка несе в собі ризик того, що виплати можуть збільшитися в разі зростання відсоткової ставки. Також завжди існує ризик втратити роботу або здатність виплачувати кредит з інших причин. Приймаючи рішення про іпотеку, важливо підійти до цього питання з розумом і відповідальністю. Тому бажано бути готовим до різних ситуацій і мати план Б для ефективного вирішення проблеми у разі її виникнення.

Пам’ятайте, що тільки тоді, коли ви повністю погасите свої зобов’язання, ви зможете відчути повне задоволення від володіння власною нерухомістю, не обтяженою жодними зобов’язаннями.

Рефінансування іпотеки

Рефінансування іпотеки передбачає отримання нового кредиту для погашення існуючого зобов’язання. Основною метою рефінансування є отримання більш вигідних умов, таких як нижчі відсоткові ставки, довший період погашення або зміна валюти кредиту. Це може призвести до зменшення щомісячних платежів та загальної вартості кредиту.

Наша порада? Не приймайте рішення про отримання нового кредиту занадто поспішно. Рішенню про рефінансування має передувати ретельний аналіз витрат і потенційних вигод. Перш за все, слід взяти до уваги наступне:

- витрати на дострокове погашення поточного кредиту,

- комісійні за надання нових,

- витрати, пов’язані з переоцінкою майна,

- витрати на створення нової іпотеки.

Рефінансування може бути особливо економічно вигідним, коли відсоткові ставки значно знизилися або наша кредитоспроможність покращилася з моменту взяття початкового зобов’язання.

Витрати, пов’язані з іпотекою

Ви, безумовно, хотіли б знати загальну вартість вашої іпотеки. Потрібно враховувати, що вона включає в себе не тільки виплату основного боргу та відсотків, але й низку додаткових платежів. До найважливіших витрат відносяться

- комісія за видачу кредиту,

- Банківська маржа,

- страхування майна,

- страхування життя позичальника,

- плата за оцінку майна,

- нотаріальні та судові витрати, пов’язані зі створенням іпотеки,

- комісії за дострокове погашення кредиту,

- проміжне страхування (до моменту реєстрації іпотеки).

Річна процентна ставка нарахування (APR) враховує всі витрати за кредитом і дозволяє порівняти пропозиції від різних банків.

Як вибрати іпотеку?

Важливо звернути увагу на кілька аспектів. Перш за все, важлива відсоткова ставка за кредитом, яка може бути фіксованою або плаваючою. Також необхідно порівняти маржу банків, кредитну комісію та інші додаткові платежі. Важливою є також тривалість кредиту та її вплив на розмір щомісячних платежів.

Рекомендуємо проаналізувати різні пропозиції з точки зору загальної вартості кредиту. Зверніть увагу на умови дострокового погашення, можливість призупинення платежів або страхування, яке пропонує банк. Важливо також, щоб кредит відповідав нашому фінансовому становищу та планам на майбутнє.

Погодьтеся, що цієї інформації дійсно дуже багато, і її потрібно перевірити. Особа, зацікавлена в отриманні кредиту, повинна витратити багато часу на перегляд пропозицій і детальний аналіз. Для багатьох це великий виклик і діяльність, яка вимагає допомоги іпотечного фахівця.

Обираємо найкращий кредит на житло за допомогою експерта

Якщо ви не відчуваєте себе впевнено або не маєте достатньо часу і терпіння, щоб проаналізувати всі доступні кредитні пропозиції або державні програми, найкращим (і, до того ж, ефективним) рішенням буде почати працювати з фінансовим експертом. Спеціаліст допоможе вам порівняти пропозиції від різних банків, пояснить тонкощі кредитних договорів і порадить найвигідніше рішення.

Крім того, деякі компанії, що спеціалізуються на іпотеці, мають контакти з банками, а отже, доступ до пропозицій, які можуть бути недоступними для тих, хто звертається за фінансуванням самостійно. Варто, щоб такий фахівець представляв ваші інтереси на переговорах, оскільки він може домогтися для вас кращих умов, наприклад, нижчої маржі або відсутності комісії.

Чи підходить мені іпотека?

Рішенню взяти іпотеку має передувати ретельний аналіз власного фінансового стану та планів на майбутнє. Іпотека – це довгострокове зобов’язання, яке впливатиме на ваші фінанси протягом тривалого часу. Перш ніж прийняти остаточне рішення, ретельно проаналізуйте, чи можете ви дозволити собі здійснювати регулярні виплати, враховуючи також можливі зміни у вашій життєвій ситуації.

Враховуйте не лише виплати за кредитом. Подивіться на витрати цілісно, враховуючи витрати на утримання нерухомості, податки та можливі ремонти. На нашу думку, також важливо (якщо це можливо) мати певний фінансовий запас міцності на випадок непередбачуваних обставин.

Якщо:

- у вас є стабільне джерело доходу,

- у вас є заощадження, які ви можете внести,

- ваша кредитоспроможність дозволяє вам комфортно сплачувати внески,

- ви плануєте довгострокову прихильність до локації,

- ви готові до відповідальності, яка приходить з володінням власною нерухомістю,

означає, що ви можете (і навіть повинні) спробувати взяти іпотечний кредит на купівлю омріяного житла.

Якщо вам потрібна допомога – звертайтеся до Entremise!

Як отримати кредит на квартиру? Зверніться за допомогою до фінансового експерта від Entremise. Заощаджуйте свій час та мінімізуйте стрес від самостійного оформлення кредиту. Наші фахівці:

- вони підготують для вас пакет необхідних документів,

- представлятиме вас у відносинах з банками,

- домовитися про найкращі умови кредитування,

- подбає про всі формальності,

- підтримає вас на кожному етапі процесу.

Entremise – це ваша гарантія безпеки, спокою, задоволення та успішного завершення кредитного процесу. Ми допоможемо вам отримати кредит на житло для сім’ї або іпотеку для одинокої людини. Ми відкриті до ваших потреб та очікувань від кредитного експерта. Зв’яжіться з нами.