Program “Klucz do mieszkania”, przedstawiony w miniony czwartek przez Ministerstwo Rozwoju i Technologii, opiera się na trzech filarach (kluczach), z których jednym jest program “Pierwsze klucze” jako wsparcie mieszkalnictwa własnościowego. Inicjatywa ta ma zastąpić wcześniejszy “Bezpieczny kredyt 2%”, wprowadzając nowe mechanizmy wsparcia dla młodych nabywców. Najważniejsze elementy programu obejmują korzystne warunki kredytowe, gwarancje wkładu własnego od Banku Gospodarstwa Krajowego, oraz kryteria dochodowe z mechanizmem “złotówka za złotówkę”. Program ma na celu ułatwienie dostępu do pierwszego mieszkania, jednocześnie próbując zrównoważyć potrzeby nabywców z dynamiką rynku nieruchomości. Przeczytaj artykuł i zobacz na czym polega program Pierwsze Klucze, kiedy wejdzie i jak wpłynie na rynek nieruchomości.

Ogłoszenie zbliżającego się programu wywołało mieszane reakcje wśród ekspertów rynku nieruchomości. Deweloperzy wyrażają obawy, że program, skupiając się głównie na rynku wtórnym, ograniczy dostęp do nowych, energooszczędnych mieszkań. Niektórzy eksperci ostrzegają przed potencjalnym wzrostem cen nieruchomości. Inni kwestionują skuteczność programu w największych miastach ze względu na wprowadzone limity cenowe.

Co to jest program “Klucz do mieszkania” (Pierwsze klucze)?

To kompleksowa reforma rynku mieszkaniowego, której głównym celem jest wsparcie osób kupujących pierwsze mieszkanie. Inicjatywa ta ma zastąpić dotychczasowy program “Kredyt na Start” i wprowadzić nowe rozwiązania ułatwiające wejście na rynek nieruchomości. Program ma być skierowany do osób w stosunkowo trudnej sytuacji finansowej, które ze względu na wysokie oprocentowanie kredytów są na granicy zdolności kredytowej, a ich dochody są za wysokie, by skorzystać z mieszkalnictwa komunalnego.

Budżet programu na 2025 rok wynosi co najmniej 2,5 miliarda złotych. Według zapowiedzi rządu program ma obowiązywać przez co najmniej 5 lat. MRiT planuje akcję kredytową na poziomie 10 tys. umów kwartalnie. Ta liczba jest znacznie niższa w porównaniu do skali poprzedniego programu “Bezpieczny kredyt 2%”.

Co ważne, program ten koncentruje się głównie na wspieraniu zakupów mieszkań z rynku wtórnego. Przewiduje stymulowanie popytu na nie, oferując korzystniejsze warunki kredytów i dodatkowe dopłaty dla nabywców. Jednocześnie ma on na celu ograniczenie wpływu spekulacji, kierując wsparcie do mieszkań, które znajdują się na rynku wtórnym od co najmniej 5 lat.

Główne założenia programu “Klucz do mieszkania” (Pierwsze klucze)

Spisaliśmy 10 głównych założeń i aspektów nowej strategii mieszkalnictwa opracowanej w Ministerstwie Rozwoju i Technologii. Zobacz, jakie możliwości otwiera przed Tobą program, jeśli planujesz zakup pierwszej nieruchomości i zaciągnięcie kredytu hipotecznego.

- Wsparcie zakupu mieszkania z rynku wtórnego bądź wsparcie finansowania budowy domu systemem gospodarczym.

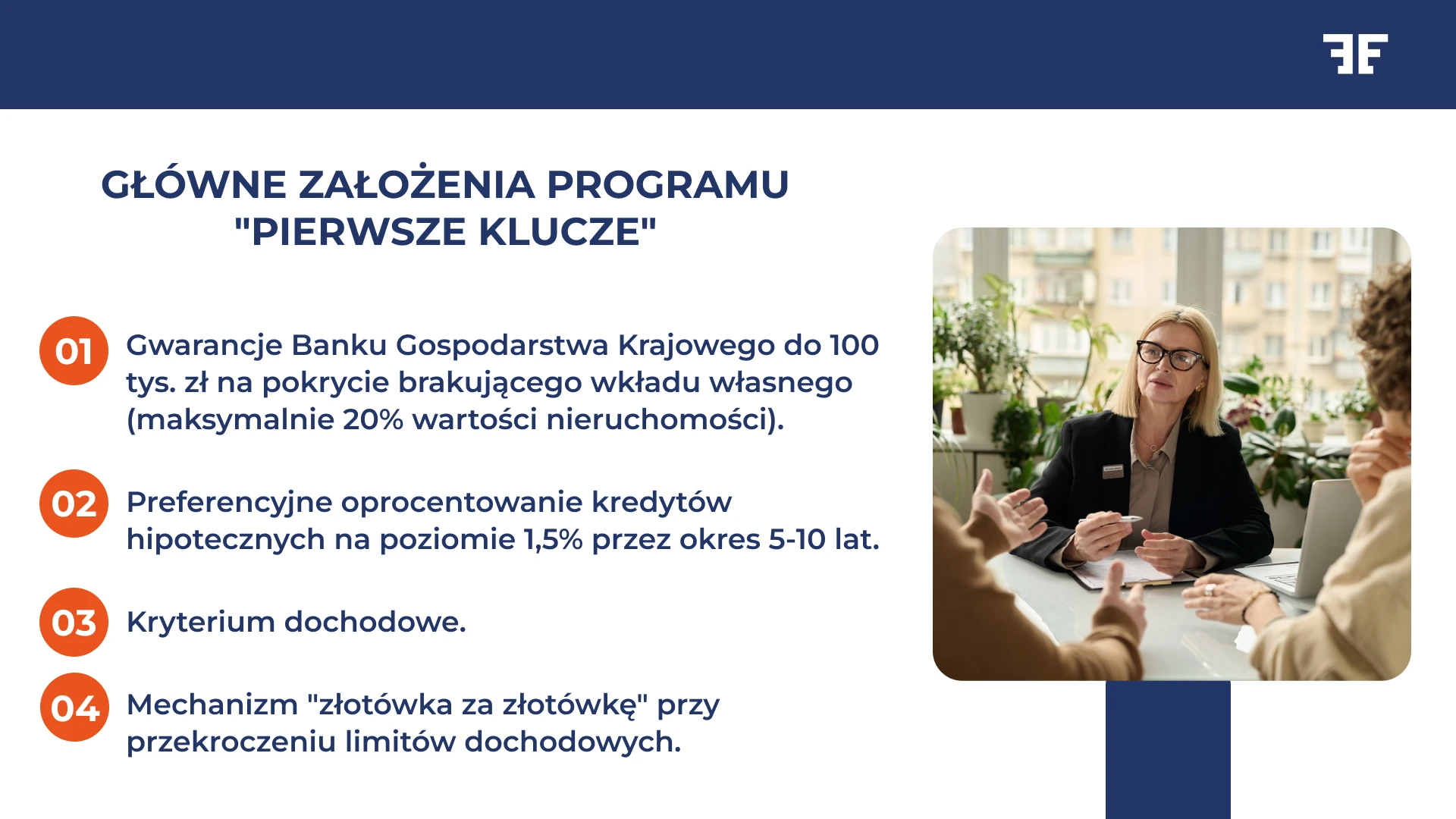

- Gwarancje Banku Gospodarstwa Krajowego (BGK) do 100 tys. zł na pokrycie brakującego wkładu własnego (maksymalnie 20% wartości nieruchomości).

- Dzięki dopłatom oprocentowanie kredytów hipotecznych na poziomie 1,5% przez okres 5-10 lat.

- Kryterium dochodowe uprawniające do zaciągnięcia mieszkaniowego kredytu hipotecznego (w zależności od liczby osób w gospodarstwie domowym kredytobiorcy):

- Jednoosobowe gospodarstwo domowe: do 6500 zł netto miesięcznie.

- Dwuosobowe gospodarstwo domowe: do 11000 zł netto miesięcznie.

- Trzyosobowe gospodarstwo domowe: do 14500 zł netto miesięcznie.

- Czteroosobowe gospodarstwo domowe: do 18500 zł netto miesięcznie.

- Pięcioosobowe gospodarstwo domowe: do 21000 zł netto miesięcznie.

- Mechanizm “złotówka za złotówkę”, który pozwala na udział w programie mimo przekroczenia limitów dochodowych, przy czym wsparcie jest proporcjonalnie zmniejszane.

- Limit ceny za metr kwadratowy:

- do 10 tys. zł/m² w większości lokalizacji;

- do 11 tys. zł/m² w Warszawie, Gdańsku, Krakowie, Poznaniu i Wrocławiu.

- Wyłącznie dla osób, które nie posiadały wcześniej mieszkania lub domu.

- Kredyt hipoteczny może być udzielany maksymalnie dwóm osobom (niezależnie od stanu cywilnego).

- W ramach programu kupowane mieszkanie musi spełniać określone kryteria. Nieruchomość musi być oddana do użytku co najmniej 5 lat wcześniej. Jej dotychczasowy właściciel powinien być w jej posiadaniu od minimum 3 lata.

- Program umożliwia również wykorzystanie kredytu na pokrycie wkładu mieszkaniowego w SIM/TBS (Społeczne Inicjatywy Mieszkaniowe/Towarzystwo Budownictwa Społecznego). Kredyt może być wykorzystany na pokrycie kosztów partycypacji w SIM lub TBS.

Wprowadzenie instytucji inwestorów społecznych – wyjątek od rynku wtórnego

Spółdzielnie mieszkaniowe i TBS-y będą mogły realizować inwestycje własnościowe w ramach programu. Program przewiduje dopłaty do kredytów konsumenckich zaciąganych na sfinansowanie partycypacji lokatora w kosztach budowy lokalu mieszkalnego.

Wprowadzono bowiem wyjątek od rynku wtórnego w postaci “Inwestycji Pierwsze Klucze” realizowanych przez spółdzielnie mieszkaniowe, TBS-y i SIM-y, gdzie beneficjenci rządowego wsparcia mogą skorzystać z oferty rynku pierwotnego. Rozwiązanie to oparto o dotychczasowe doświadczenia współpracy z TBS-ami i spółdzielniami mieszkaniowymi, które niejednokrotnie już realizowały inwestycje własnościowe.

Oznacza to, że inwestorzy społeczni będą mogli realizować projekty mieszkaniowe w ramach programu, oferując mieszkania po przystępnych cenach dla osób korzystających z rządowego wsparcia, ale pod ściśle określonymi warunkami, w tym z ograniczoną marżą dla inwestora.

Podsumowując, program umożliwia:

- sfinansowanie partycypacji lokatora w inwestycji TBS lub SIM,

- pokrycie wkładu mieszkaniowego w spółdzielni mieszkaniowej,

- uczestnictwo w inwestycjach prowadzonych w ramach mechanizmu inwestorów społecznych,

- rozwój mieszkalnictwa społecznego i komunalnego przy ograniczeniu marży dla inwestora.

Dzięki tym rozwiązaniom program otwiera drzwi do mieszkania nie tylko na rynku wtórnym, ale także w ramach kontrolowanego budownictwa społecznego.

Wykluczenie rynku pierwotnego – deweloperzy a program

“Żadna złotówka nie popłynie do deweloperów!” – tak podsumował program Minister Paszyk. Program “Klucz do mieszkania” (“Pierwsze klucze”) skupia się głównie na rynku wtórnym. Oznacza to, że deweloperzy nie będą bezpośrednimi beneficjentami tej inicjatywy. Zakup mieszkania od dewelopera lub tzw. flippera nie będzie możliwy w ramach programu. I to właśnie ta decyzja rządu wywołała falę krytyki i mieszane reakcje w branży nieruchomości.

Polski Związek Firm Deweloperskich, choć docenia próby rozwiązania problemu mieszkaniowego, krytycznie odnosi się do wykluczenia rynku pierwotnego z programu. Argumentują, że nowe mieszkania są często tańsze w utrzymaniu i bardziej energooszczędne. Jest to korzystniejsze rozwiązanie dla osób znajdujących się w tzw. luce czynszowej, a więc zbyt zamożnych na mieszkania komunalne, ale zbyt ubogich na standardowy kredyt hipoteczny.

Eksperci od nieruchomości również wyrażają obawy, że wykluczenie rynku pierwotnego z programu może nie zapobiec wzrostowi cen. Istnieje bowiem niemałe ryzyko, że ograniczenie oferty do mieszkań z rynku wtórnego może spowodować wzrost cen w tym segmencie, co paradoksalnie może utrudnić osiągnięcie głównego celu programu.

Co mówi Ministerstwo Rozwoju i Technologii o programie?

Ministerstwo argumentuje, że skupienie się na rynku wtórnym wynika z analizy obecnej sytuacji rynkowej. Według resortu duża dostępność mieszkań używanych pozwala na ograniczenie wsparcia do tego segmentu. Ich zdaniem takie podejście ma realizować dwa cele:

- pomoc osobom poszukującym pierwszego mieszkania;

- umożliwienie właścicielom sprzedaży dotychczasowych lokali w celu przeprowadzki do większych.

Wprowadzenie wzbudzającego ogromną kontrowersję wymogu 5-letniego okresu od oddania mieszkania do użytku oraz 3-letniego okresu posiadania przez dotychczasowego właściciela ma na celu zapobieganie spekulacjom na rynku nieruchomości oraz wykluczenie możliwości nabywania nowych mieszkań od deweloperów i szybkiej odsprzedaży. Resort podkreśla, że wszystkie ustalone limity i kryteria mają zapewnić, że wsparcie trafi do osób najbardziej potrzebujących, a mieszkania o zawyżonych cenach nie będą kwalifikować się do programu.

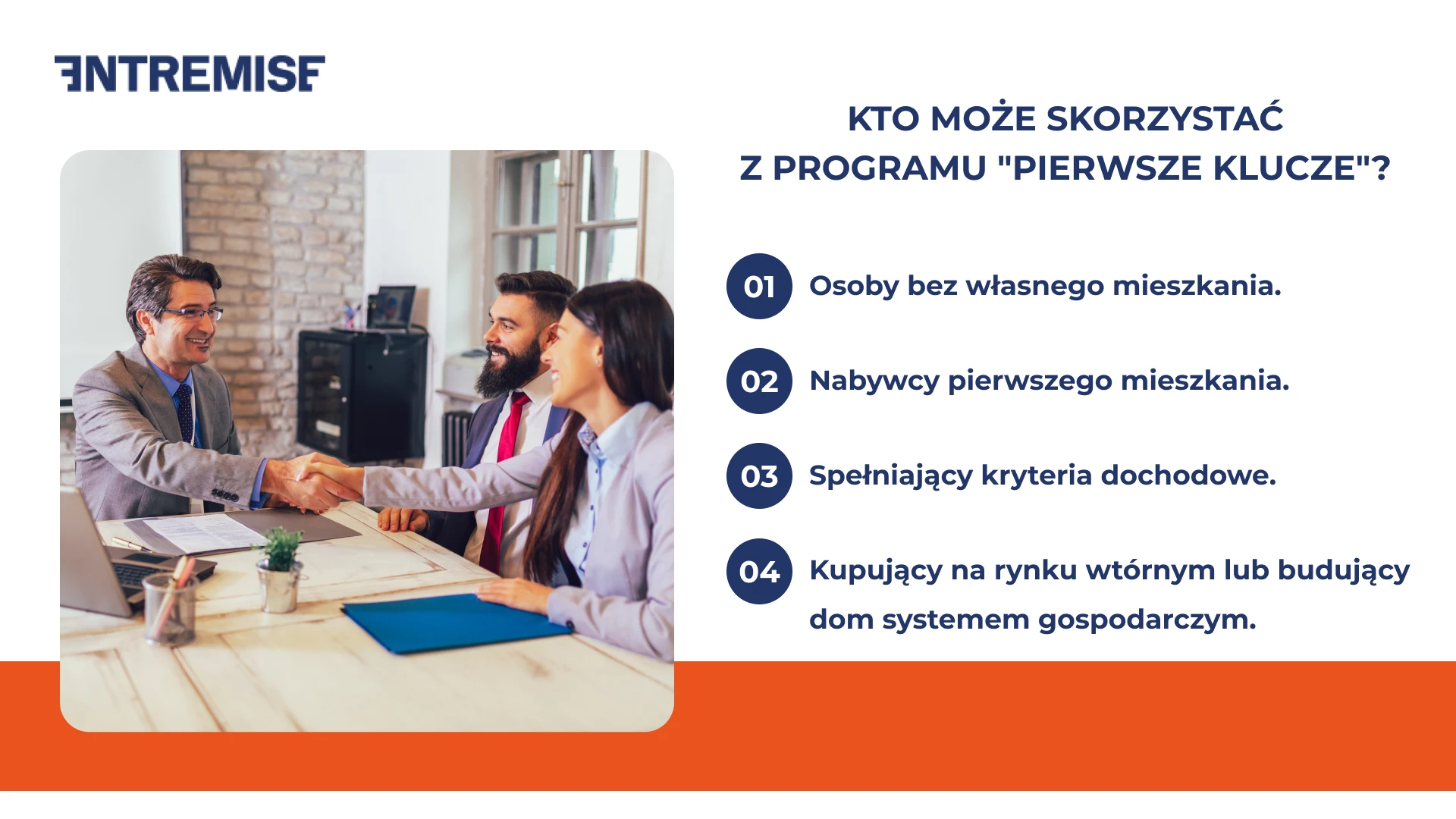

Kto może skorzystać z programu?

Program “Klucz do mieszkania” (Pierwsze Klucze) jest skierowany do osób, które spełniają następujące warunki:

- Nie miały własnego mieszkania lub domu.

- Zamierzają nabyć nieruchomość z rynku wtórnego lub wybudować dom własnymi siłami (tzw. systemem gospodarczym).

- Średni miesięczny dochód gospodarstwa mieści się w określonych limitach. Szczegóły kryteriów dochodowych będą zawarte w rozporządzeniach wykonawczych. Będą corocznie aktualizowane, uwzględniając zmiany cen na rynku nieruchomości oraz aktualne stopy procentowe.

Czy program „Pierwsze klucze” obejmuje budowę domu jednorodzinnego?

Program „Pierwsze klucze” przewiduje możliwość wykorzystania dofinansowania również na budowę domu jednorodzinnego, wraz z pokryciem wydatków ponoszonych na jego wykończenie, nabycia prawa własności nieruchomości gruntowej lub jej części w celu budowy na niej domu jednorodzinnego. Oznacza to, że osoby, które nie chcą kupować mieszkania z rynku wtórnego, mogą wykorzystać kredyt hipoteczny w ramach programu na zakup działki i realizację inwestycji budowlanej. Kluczowe jest jednak to, że przedsięwzięcie musi mieć charakter indywidualny, bez angażowania generalnego wykonawcy.

Dopłaty do rat i limity kredytowe – ile można zyskać?

Program „Pierwsze klucze” przewiduje dopłaty do oprocentowania kredytu hipotecznego, dzięki czemu kredyt może być znacznie tańszy w początkowych latach spłaty. Przez pierwsze 5–10 lat oprocentowanie wynosić będzie tylko 1,5% (przy systemie rat malejących), co oznacza znacznie niższe raty niż w przypadku typowych kredytów rynkowych.

Kwoty dopłat mają być naliczane w zależności od:

- rodzaju finansowanego przedsięwzięcia (czy obejmuje tylko zakup, czy też wykończenie),

- lokalizacji finansowanej nieruchomości,

- systemu spłaty (np. rat malejących),

- oraz maksymalnej kwoty kredytu objętej programem.

Warto dodać, że naliczane dopłaty mają być wyłączone dla części kredytów konsumenckich zaciąganych na inne cele oraz będą dotyczyć tylko pierwszego kredytu na własność mieszkania.

Jak działa mechanizm “Gwarancji wkładu własnego”?

Bank Gospodarstwa Krajowego pokryje brakujący wkład własny do 20% wartości nieruchomości, jednak nie więcej niż 100 tys. zł.

Gwarancja ta ma na celu ułatwienie dostępu do kredytów hipotecznych osobom, które nie posiadają wystarczających oszczędności na pokrycie wymaganego przez banki wkładu własnego. Dzięki temu rozwiązaniu więcej osób będzie mogło ubiegać się o kredyt hipoteczny na zakup pierwszego mieszkania.

Limity cenowe w programie “Klucz do mieszkania”

Program wprowadza limity ceny za metr kwadratowy nieruchomości:

- Do 10 tys. zł w większości lokalizacji.

- Do 11 tys. zł w Warszawie, Gdańsku, Krakowie, Poznaniu i Wrocławiu.

Dodatkowo gminy będą miały możliwość samodzielnego wyznaczania limitu cenowego. Takie rozwiązanie pozwoli na dostosowanie programu do lokalnych warunków rynkowych.

Przedstawione limity cenowe wzbudziły niemałe zaskoczenie wśród ekspertów rynku nieruchomości. Wielu specjalistów uważa, że są one znacząco zaniżone, szczególnie w odniesieniu do największych miast. Dane Narodowego Banku Polskiego z IV kwartału 2024 roku pokazują, że średnie ceny transakcyjne na rynku wtórnym znacznie przewyższają ustalone limity.

Co to może oznaczać w praktyce? Istnieje ryzyko, że tak niskie limity wykluczą z programu większość mieszkań zlokalizowanych w centrach dużych miast. W konsekwencji, w największych aglomeracjach program może okazać się trudny do zrealizowania. Mimo tych obaw, Ministerstwo Rozwoju i Technologii stoi na stanowisku, że wprowadzone limity mają jasno określony cel. Mają one zapewnić wsparcie osobom najbardziej potrzebującym oraz zapobiec potencjalnym nadużyciom. Program ma również na celu zmniejszenie potrzeb mieszkania komunalnego poprzez zwiększenie dostępności własnych mieszkań.

Planowana jest także regularna waloryzacja tych limitów, uwzględniająca zmiany cen na rynku nieruchomości oraz aktualne stopy procentowe. Takie podejście ma na celu utrzymanie adekwatności programu do dynamicznie zmieniających się warunków rynkowych.

Wpływ programu na rynek nieruchomości

Wprowadzenie programu “Klucz do mieszkania” (Pierwsze klucze) z pewnością odciśnie swoje piętno na polskim rynku nieruchomości. Eksperci kredytowi przewidują, że korzystne warunki kredytowe mogą wywołać szereg istotnych zmian. Omówmy najważniejsze i naszym zdaniem najbardziej prawdopodobne.

- Stabilizacja cen na rynku wtórnym – Jak podaliśmy, program wprowadza limity cenowe, które mogą ustabilizować ceny mieszkań z drugiej ręki w przedziale 10 – 11 tys. zł/m² za metr kwadratowy. Takie “zakotwiczenie cen” może pomóc w kontrolowaniu wzrostu cen nieruchomości, szczególnie w dużych miastach.

- Potencjalne ograniczenie podaży na rynku wtórnym – Właściciele mieszkań spełniających kryteria programu mogą wstrzymać się ze sprzedażą, licząc na wyższe ceny w przyszłości. To z kolei może prowadzić do zmniejszenia liczby dostępnych mieszkań na rynku wtórnym.

- Zwiększone zainteresowanie rynkiem pierwotnym – Ograniczona podaż na rynku wtórnym może z kolei skierować część popytu na rynek pierwotny. Deweloperzy mogą dostosować swoje strategie i oferty do klientów, którzy nie kwalifikują się do programu.

- Rozwój budownictwa społecznego – Program wspiera inwestycje realizowane przez spółdzielnie mieszkaniowe, TBS-y i SIM-y. Może to przyczynić się do zwiększenia liczby dostępnych mieszkań o umiarkowanych cenach (szczególnie w mniejszych miejscowościach).

- Ograniczona skuteczność w dużych miastach – Wprowadzone limity cenowe mogą sprawić, że program będzie praktycznie nieosiągalny dla mieszkańców największych miast. Według danych Narodowego Banku Polskiego z IV kwartału 2024 r., średnie ceny transakcyjne na rynku wtórnym znacznie przekraczają ustalone limity. W Warszawie średnia cena wynosiła 15 745 zł/mkw., w Krakowie 15 214 zł/mkw., a w Gdańsku 13 249 zł/mkw. Przy limicie 11 000 zł/mkw. dla tych miast, większość mieszkań nie będzie kwalifikować się do programu.

W dłuższej perspektywie program może przyczynić się do stabilizacji rynku wtórnego. Wprowadzenie limitów cenowych i kryteriów dochodowych może pomóc w kontrolowaniu spekulacyjnego wzrostu cen i uczynić rynek bardziej przewidywalnym. Jednak pamiętaj, że rzeczywisty wpływ programu na rynek nieruchomości będzie zależał także od wielu innych czynników, w tym od ogólnej sytuacji gospodarczej, polityki kredytowej banków oraz reakcji uczestników rynku na nowe regulacje.

Czy program „Pierwsze klucze” rozwiąże problem dostępności mieszkań?

Choć założenia programu są ambitne, wielu ekspertów podkreśla, że nie rozwiązuje on wszystkich problemów polskiego rynku mieszkaniowego. Wprowadzone limity cenowe, ewentualne dopłaty do rat kredytów hipotecznych udzielanych na zakup mieszkania i ograniczenie wsparcia do rynku wtórnego mogą nie wystarczyć, by powstrzymać dalszy wzrost cen mieszkań.

Niewystarczająca podaż mieszkań kwalifikujących się do programu może prowadzić do ich szybkiego wykupywania, co z kolei może zmniejszyć realną dostępność mieszkań. Jednocześnie ograniczenie wsparcia dla rynku pierwotnego (programu deweloperów) może zniechęcać inwestorów prywatnych do rozpoczynania nowych projektów.

Chociaż program skierowany jest do najbardziej potrzebujących, to eksperci podkreślają, że bez wsparcia dla budownictwa komunalnego i systemowego rozwijania mieszkalnictwa społecznego, efekt programu będzie ograniczony.

Program przewiduje dopłaty, ale to tylko jedno z narzędzi. Aby faktycznie poprawić sytuację mieszkaniową w Polsce, potrzebne są również reformy przyspieszające procesy budowlane i zwiększające zasób nieruchomości dostępnych cenowo.

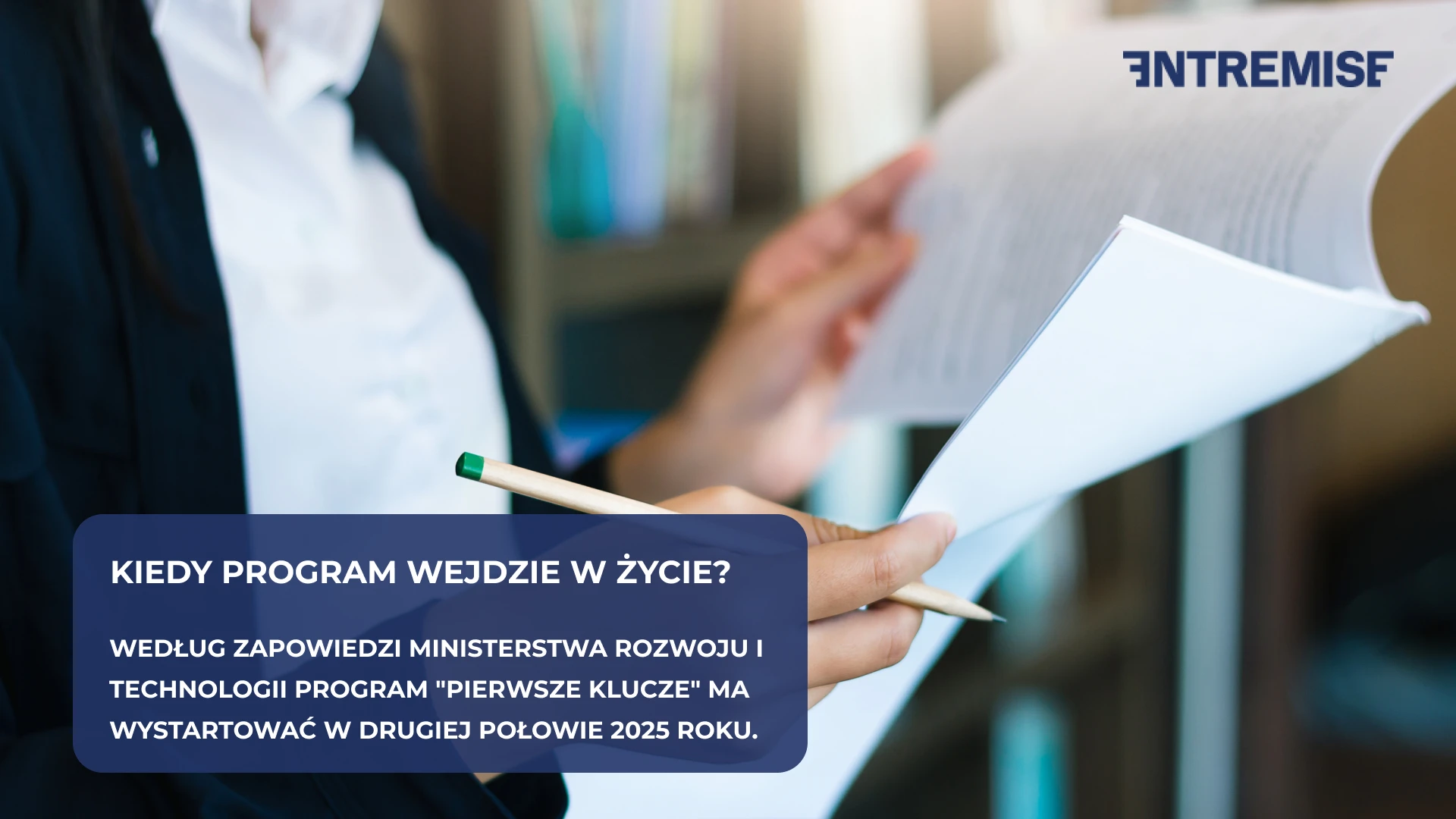

„Pierwsze klucze” – kiedy wejdzie? Aktualny harmonogram

Ministerstwo Rozwoju i Technologii zapowiada, że program “Klucz do mieszkania” (Pierwsze klucze) ma ruszyć w drugiej połowie 2025 roku. Choć konkretna data startu nie została jeszcze ogłoszona, rząd zapewnia o intensywnych pracach nad szczegółowymi rozporządzeniami wykonawczymi.

Zalecamy na bieżąco śledzić oficjalne komunikaty ministerstwa, gdyż w najbliższych miesiącach możemy spodziewać się kolejnych informacji dotyczących:

- dokładnego terminu uruchomienia programu;

- szczegółowych wytycznych dla potencjalnych beneficjentów;

- listy banków uczestniczących w programie;

- procedur składania wniosków.

Nasi eksperci finansowi z Entremise z niecierpliwością oczekują na pełne szczegóły programu. Pierwszy kwartał 2025 roku, to dla Ciebie dobry czas na zapoznanie się z założeniami programu i rozpoczęcie planowania swojej inwestycji mieszkaniowej.

Skonsultuj się z naszym specjalistą!

Rozważasz zakup pierwszego własnego mieszkania w ramach programu rządowego? A może interesuje Cię budowa domu (pamiętaj, że w przypadku domów jednorodzinnych budowanych systemem gospodarczym również możesz skorzystać z programu). Zapraszamy do kontaktu z ekspertem finansowym w Entremise. Nasi specjaliści posiadają kompletną i aktualną wiedzę na temat kredytów hipotecznych i mogą pomóc Ci w znalezieniu najlepszego rozwiązania finansowego.

Co dokładnie robi ekspert hipoteczny?

- Analizuje Twoją sytuację finansową, aby określić realne możliwości kredytowe.

- Pomaga wybrać najkorzystniejszą ofertę, dopasowaną do Twoich potrzeb i możliwości.

- Wspiera Cię na każdym etapie procesu kredytowego, od złożenia wniosku po finalizację umowy.

- Negocjuje w Twoim imieniu lepsze warunki z bankami, korzystając z wieloletniego doświadczenia i szerokich kontaktów.

Nasi eksperci hipoteczni współpracują z wieloma instytucjami finansowymi, co pozwala nam wynegocjować dla Ciebie najlepsze możliwe warunki. Na bieżąco śledzimy zmiany w programach rządowych wspierających zakup nieruchomości w Polsce, takich jak “Klucz do mieszkania” (Pierwsze klucze).

Masz więcej pytań? Chcesz dowiedzieć się, jak program i obietnice rządowe mogą wpłynąć na Twoje plany mieszkaniowe? Zapraszamy na bezpłatną konsultację z naszym ekspertem hipotecznym.