Nadpłata kredytu hipotecznego na pierwszy rzut oka wydaje się banalna – masz nadwyżkę gotówki, wpłacasz ją na rachunek kredytowy i temat jest zamknięty. W praktyce liczą się jednak szczegóły z umowy kredytowej – to one decydują o tym, jak bank rozliczy nadpłatę w harmonogramie spłaty i czy potrzebujesz złożyć dyspozycję nadpłaty. Znaczenie ma też dzień płatności raty i dzień faktycznej spłaty, bo odsetki naliczane są od aktualnego salda zadłużenia. Do tego dochodzi wybór efektu – możesz obniżyć wysokość raty albo skrócić okres spłaty kredytu, a skutek nadpłaty będzie inny w każdym wariancie. W tym artykule przeprowadzimy Cię krok po kroku przez decyzję, formalności i obliczenia oszczędności, żebyś nadpłacał świadomie i bez utraty płynności finansowej.

Czym jest nadpłata kredytu hipotecznego i na czym polega?

W najprostszym ujęciu nadpłata kredytu hipotecznego polega na wpłaceniu do banku kwoty wyższej, niż wynika to z aktualnego harmonogramu spłaty. Dzięki temu możesz skrócić okres kredytowania lub obniżyć wysokość raty. Każda złotówka przekazana ponad wymaganą ratę trafia bezpośrednio na spłatę kapitału, a nie odsetek. Ponieważ odsetki są naliczane od aktualnego salda zadłużenia, mniejszy kapitał oznacza mniejszy koszt pieniądza w kolejnych miesiącach.

W praktyce wyróżniamy dwa podejścia:

- jednorazowa nadpłata – np. z premii, spadku lub sprzedaży innej nieruchomości.

- nadpłata cykliczna – regularne spłacanie części kredytu hipotecznego poprzez dorzucanie mniejszych kwot do każdej raty.

Co dokładnie zmienia nadpłata? Kapitał, odsetki i harmonogram spłaty

Każda standardowa rata składa się z części, która spłaca Twój dług (rata kapitałowa), oraz części będącej zarobkiem banku (rata odsetkowa). Gdy dokonujesz nadpłaty, omijasz tę drugą część. Dzięki temu wysokość odsetek, które byłyby naliczone w całym okresie kredytowania, gwałtownie spada.

Skutek nadpłaty jest widoczny w nowym harmonogramie. Masz do wyboru dwa scenariusze: albo zachowujesz obecny czas trwania umowy i cieszysz się niższą ratą, albo decydujesz się na skrócenie okresu kredytowania. Warto pamiętać o różnicy między dniem płatności raty a dniem faktycznej spłaty. Jeśli wpłacisz środki w środku cyklu rozliczeniowego, bank najpierw pobierze odsetki narosłe od ostatniej raty do dnia nadpłaty, a resztę przeznaczy na kapitał.

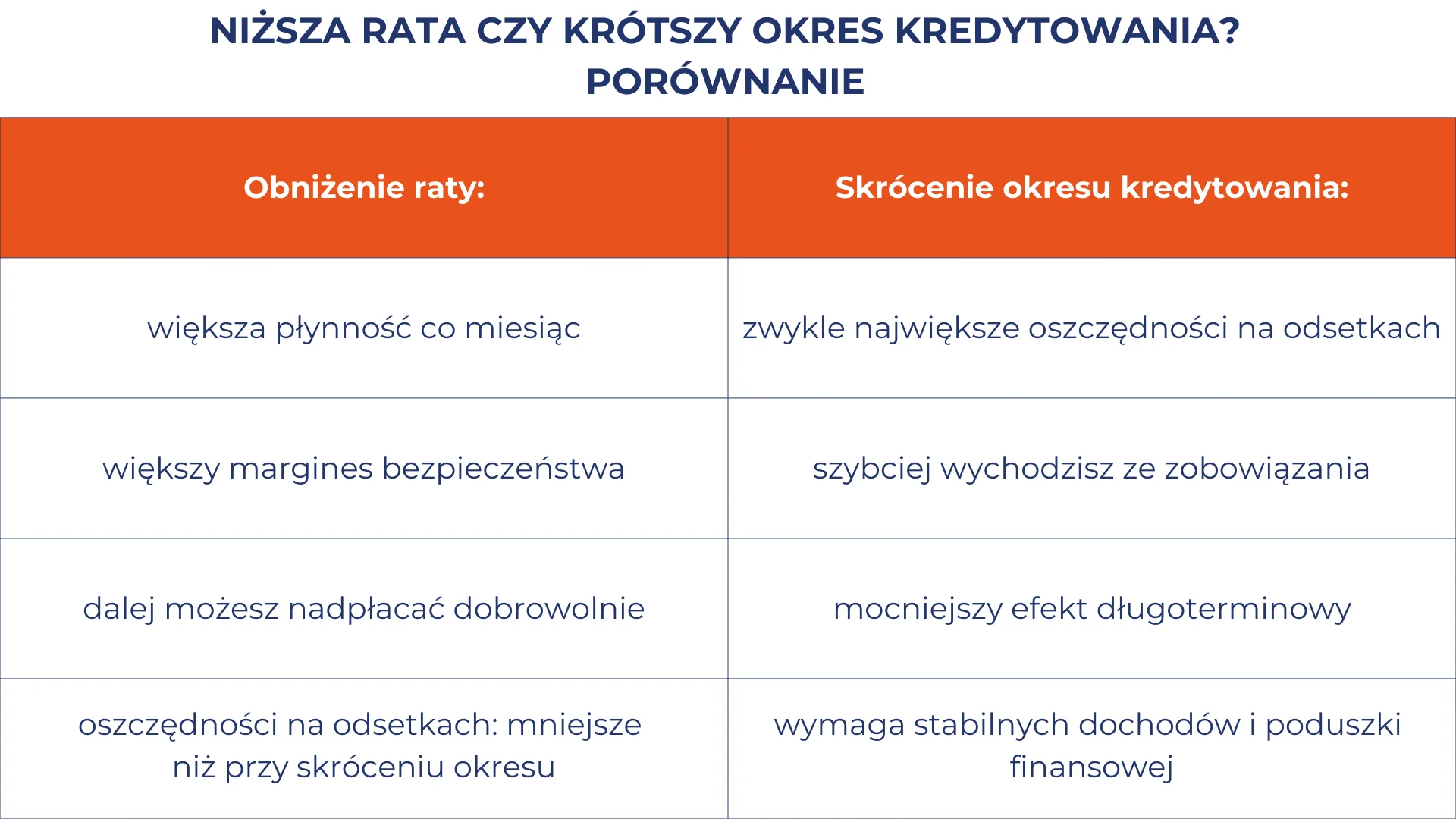

Obniżyć wysokość raty czy skrócić okres kredytowania – co wybrać?

Każda nadpłata kredytu hipotecznego stawia Cię przed strategicznym wyborem, który zaważy na Twoich finansach przez najbliższe lata. Bank zazwyczaj pyta, czy po zaksięgowaniu dodatkowej wpłaty wolisz zachować obecny czas trwania umowy przy mniejszym miesięcznym obciążeniu, czy wolisz utrzymać wysokość raty, bo chcesz skrócić okres kredytowania. Decyzja ta zależy od Twojej bieżącej sytuacji życiowej, stabilności dochodów oraz długoterminowych planów dotyczących nieruchomości.

Skrócenie okresu kredytowania – kiedy daje największe oszczędności?

Jeśli Twoim priorytetem jest zminimalizowanie całkowitego kosztu kredytu, to rozwiązanie jest bezkonkurencyjne – skracając okres spłaty, wycinasz z harmonogramu najdalsze raty, które w strukturze spłaty zawierają relatywnie najwięcej odsetek. Dzięki temu kapitał jest oprocentowany przez krótszy czas, co generuje oszczędności, często idące w dziesiątki tysięcy złotych. To najszybsza i najbardziej efektywna droga, by przestać być dłużnikiem i odzyskać pełną własność nieruchomości.

Przeczytaj też: Jak obniżyć koszty kredytu? 10 skutecznych metod na zmniejszenie rat

Obniżenie raty – kiedy jest rozsądniejsze dla płynności finansowej?

Wybór mniejszej raty to przede wszystkim strategia bezpieczeństwa i dbałość o bieżący komfort życia. Mechanizm ten poprawia Twoją płynność finansową, dając większy oddech w domowym budżecie w każdym kolejnym miesiącu. Jest to szczególnie polecane osobom, które posiadają kredyt ze zmienną stopą procentową i obawiają się przyszłych wzrostów wskaźników takich jak WIBOR, lub tym, którzy chcą zwiększyć swoją bieżącą siłę nabywczą. Mniejsza rata to mniejsze ryzyko problemów ze spłatą w razie pogorszenia koniunktury lub pojawienia się nieprzewidzianych wydatków. To rozwiązanie daje Ci psychiczny spokój, że Twoje stałe zobowiązanie jest na bezpiecznym, niskim poziomie.

Jak podjąć decyzję?

Wybierz skrócenie okresu kredytowania, jeśli masz stabilne dochody, zbudowaną poduszkę finansową i Twoim głównym celem jest oddanie bankowi jak najmniejszej ilości odsetek. Z kolei obniżenie raty sprawdzi się, jeśli Twoje dochody bywają nieregularne, masz na utrzymaniu rodzinę lub po prostu chcesz mieć większy margines błędu w zarządzaniu portfelem.

Pamiętaj o ważnej zalecie drugiego rozwiązania: po obniżeniu raty zawsze możesz nadal nadpłacać kredyt dobrowolnie, przesyłając nadwyżki w wybranym przez siebie momencie. W ten sposób zachowujesz pełną elastyczność – masz niską ratę obowiązkową, ale spłacasz kredyt tak szybko, jak pozwala Ci na to aktualna sytuacja finansowa.

Korzyści z nadpłaty kredytu mieszkaniowego

Najbardziej oczywistą korzyścią z nadpłaty zobowiązania jest mniejszy całkowity koszt kredytu. Oszczędności idą często w dziesiątki, a nawet setki tysięcy złotych. Jednak korzyści z nadpłaty kredytu sięgają głębiej. Szybciej spłacisz kredyt hipoteczny, co daje ogromny komfort psychiczny i poczucie wolności. Ponadto, zmniejszając saldo zadłużenia, poprawiasz swoją zdolność kredytową, co może być istotne, jeśli planujesz w przyszłości wziąć np. kredyt gotówkowy na wykończenie wnętrz lub inny cel.

Ile nadpłacać i jak ułożyć strategię, gdy masz nadwyżkę gotówki?

Nie ma jednej “dobrej” kwoty. Kluczem jest, aby nadwyżki finansowe nie pochodziły z Twojego funduszu bezpieczeństwa. Jeśli masz nadwyżkę gotówki, warto ustalić stały procent, o który będziesz powiększać każdą ratę.

W przypadku kredytów ze zmienną stopą procentową nadpłacanie jest świetną tarczą przed inflacją. Z kolei przy stałym oprocentowaniu nadpłata pozwala z góry określić zysk z inwestycji, jaką jest spłata długu. Strategia cykliczna jest mniej odczuwalna dla portfela, natomiast jednorazowa daje spektakularny efekt przeskoczenia o kilka oczek w harmonogramie.

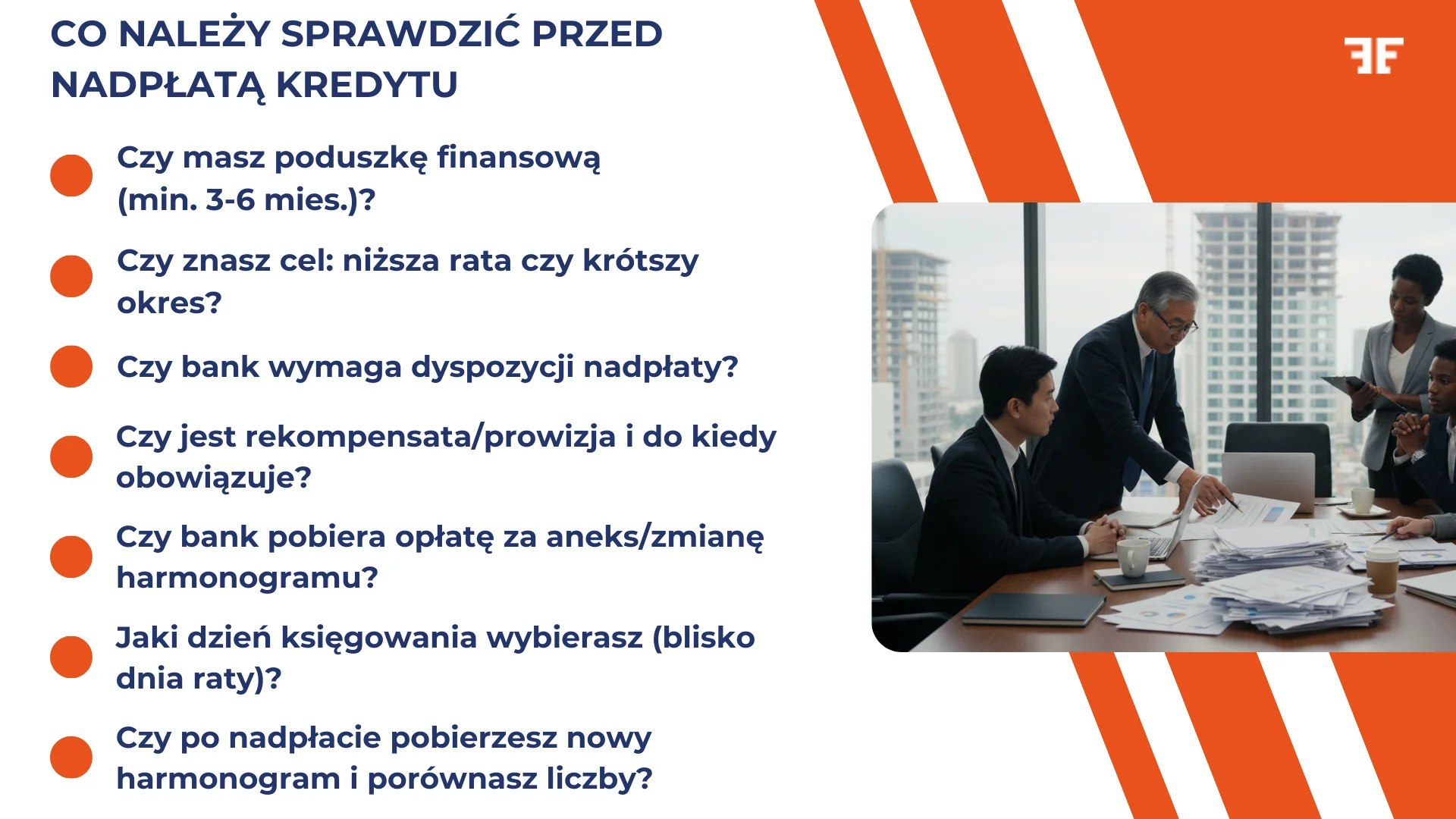

Prowizje, rekompensata i formalności – co mówi umowa?

Zanim przelejesz środki, sprawdź zapisy w swojej umowie kredytu. Reguluje ona kwestię opłat za wcześniejszą spłatę. Zanim zdecydujesz się przelać dodatkowe środki na rachunek kredytowy, najważniejsze jest sprawdzenie, czy operacja ta nie wiąże się z dodatkowymi kosztami. Wysokość prowizji, nazywanej często rekompensatą, zależy przede wszystkim od daty podpisania dokumentów oraz rodzaju oprocentowania. Przełomowym momentem była data 22 lipca 2017 roku, kiedy to weszła w życie ustawa o kredycie hipotecznym, która ściśle uregulowała maksymalne opłaty, jakie instytucje finansowe mogą nakładać na klientów za przywilej wcześniejszego oddania kapitału.

Koszt nadpłacania kredytu ze zmiennym oprocentowaniem

W przypadku kredytów opartych na zmiennej stopie procentowej bank ma prawo pobierać prowizję jedynie w ciągu pierwszych 36 miesięcy od dnia zawarcia umowy. Ustawa chroni kredytobiorcę, wskazując, że opłata ta nie może przekroczyć 3% spłacanej kwoty ani wysokości odsetek, które byłyby naliczone w ciągu roku od dnia faktycznej spłaty. Co istotne, po upływie trzech lat od uruchomienia kredytu, każda nadpłata kredytu hipotecznego musi być darmowa. Jeśli zatem Twój kredyt trwa już dłużej niż 36 miesięcy, możesz go nadpłacać bez obaw o dodatkowe koszty kredytodawcy.

Koszt nadpłacania kredytu ze stałym oprocentowaniem

Sytuacja wygląda nieco inaczej, gdy posiadasz okresowo stałą stopę procentową (zazwyczaj na 5 lub 10 lat). Choć ustawa pozwala bankom na pobieranie rekompensaty przez cały okres obowiązywania stałego oprocentowania, w praktyce rynkowej wiele instytucji rezygnuje z tej opłaty, aby zachęcić klientów do swojej oferty. W takim wariancie banki najczęściej nie pobierają żadnej prowizji od wcześniejszych spłat, niezależnie od tego, jak duża jest kwota nadpłaty. Mimo to, ze względu na indywidualną politykę banków, zawsze warto zweryfikować ten zapis w swojej umowie kredytowej lub aktualnej tabeli opłat i prowizji.

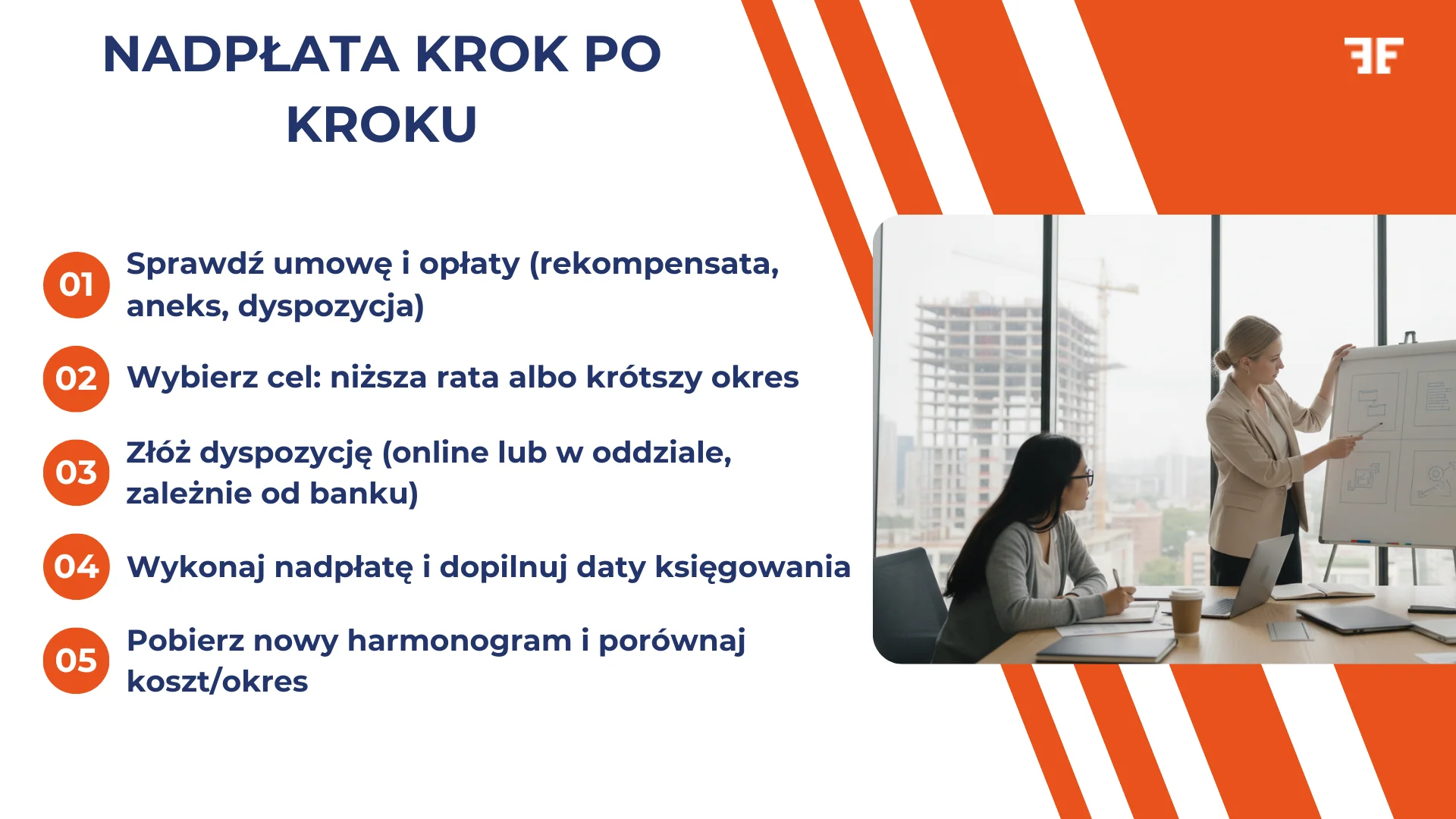

Jak wykonać nadpłatę kredytu hipotecznego krok po kroku?

Większość nowoczesnych banków pozwala złożyć dyspozycję nadpłaty online. Jak to zrobić? Wystarczy, że wybierzesz rachunek kredytowy, wpiszesz kwotę i zaznaczasz, czy chcesz obniżyć ratę, czy skrócić okres. Możesz też wskazać taką dyspozycję w oddziale banku. To konieczne w przypadku starszych umów lub gdy system online nie obsługuje skracania okresu kredytowania. Jeśli Twój bank wymaga formy pisemnej, wystarczy proste pismo:

„Niniejszym składam dyspozycję przedterminowej spłaty części kapitału kredytu nr [Numer Umowy] w kwocie [Kwota]. Proszę o [obniżenie raty / skrócenie okresu spłaty] i przesłanie nowego harmonogramu.”

Kalkulator nadpłaty kredytu hipotecznego – jak policzyć oszczędności?

Zanim zaczniesz myśleć o nadpłacie, wykorzystaj kalkulator nadpłaty, aby zobaczyć realne liczby. Do obliczeń będą potrzebne:

- kwota kredytu (pozostała do spłaty),

- aktualny okres spłaty,

- oprocentowanie (RRSO lub stopa bazowa + marża),

- typ rat (raty równe lub raty malejące).

Kalkulator nadpłaty kredytu hipotecznego pokaże Ci, jak zmieni się całkowity koszt i o ile mniej odsetek oddasz bankowi. Pamiętaj jednak, że to symulacja – finalny rozliczenie zależy od daty księgowania środków przez bank.

Kiedy nadpłata nie jest najlepszym pomysłem?

Mimo wielu zalet, nadpłata ma swoje ryzyka. Najważniejsze to:

- utrata płynności – nigdy nie przeznaczaj na nadpłatę środków, które są Twoją poduszką finansową,

- brak dyspozycji – jeśli po prostu przelejesz pieniądze na rachunek kredytowy bez złożenia dyspozycji, bank może je po prostu trzymać na poczet przyszłych rat, co nie obniży odsetek,

- koszty aneksu – jeśli prowizja za aneks przy skracaniu okresu jest bardzo wysoka, czasem lepiej po prostu obniżać ratę i nadpłacać częściej.

Skorzystaj z usług Entremise – jak możemy pomóc Ci podjąć decyzję?

Analiza umowy kredytowej i wybór strategii nadpłat może być przytłaczający, zwłaszcza gdy w grę wchodzi zmienne oprocentowanie lub skomplikowane tabele opłat. W Entremise pomagamy zrozumieć Twój harmonogram spłaty, wykonujemy precyzyjne obliczenia oszczędności i doradzamy, który wariant rozliczenia będzie dla Ciebie najkorzystniejszy. Wspieramy również w formalnościach, by proces przebiegł bez chaosu. Chcesz sprawdzić, o ile lat możesz skrócić swój kredyt lub jak uniknąć prowizji przy stałej stopie? Skorzystaj ze wsparcia eksperta kredytowego. Skontaktuj się z nami i umów się na bezpłatną konsultację – pomożemy Ci szybciej pożegnać się z bankowym długiem.