Dla wielu osób kredyt hipoteczny jest jedyną możliwością zakupu własnego mieszkania, domu, czy ziemi pod budowę nieruchomości. Proces uzyskania kredytu to etapowe działania, które bez wątpienia wymagają odpowiedniego przygotowania pod kątem merytorycznym. Na szczęście z odpowiednią wiedzą i wsparciem ekspertów od kredytów hipotecznych cały proces może okazać się znacznie łatwiejszy, niż przewidujesz i co ważne – bezstresowy. Sprawdźmy zatem, jak krok po kroku, skutecznie uzyskać mieszkanie na kredyt, jakie warunki należy spełnić i na co szczególnie zwrócić uwagę podczas całego procesu.

Podstawy kredytu hipotecznego

Co to jest kredyt hipoteczny? Jest to zobowiązanie finansowe, które określane jest mianem długoterminowego. Środki uzyskane z kredytu hipotecznego umożliwiają zakup nieruchomości bez konieczności posiadania pełnej kwoty. Bank udziela finansowania, a zabezpieczeniem jest hipoteka ustanowiona na kupowanej nieruchomości. Okres spłaty kredytu hipotecznego może wynosić nawet kilkadziesiąt lat. Dzięki tej opcji możliwe jest rozłożenie zobowiązania na mniejsze, comiesięczne raty.

Przed podjęciem decyzji o zaciągnięciu kredytu hipotecznego, bezwzględnie trzeba przeanalizować swoją sytuację finansową i możliwości spłaty. Musisz wziąć pod uwagę nie tylko bieżące dochody, bo kredyt hipoteczny to zobowiązanie, które wpływa na nasze finanse przez długie lata. Wymaga więc spojrzenia przyszłościowego i dokładnego przeanalizowania potencjalnych zagrożeń. Koniecznie weź więc uwagę planowane zmiany w przyszłości, takie jak potomstwo, czy inna praca.

Gdzie wziąć kredyt hipoteczny?

Kredyt hipoteczny możesz uzyskać w bankach, które są głównym źródłem tego typu finansowania. Banki oferują wiele produktów hipotecznych, dostosowanych do różnych potrzeb i możliwości klientów. Inne instytucje finansowe mogą oferować pożyczki hipoteczne, które różnią się od kredytów hipotecznych pod względem prawnym i często warunków udzielenia finansowania.

Oprócz banków komercyjnych, kredyty hipoteczne oferują również banki spółdzielcze. Choć są to również banki komercyjne, mogą czasem oferować nieco inne warunki, szczególnie dla klientów z mniejszych miejscowości.

Kredyt w banku

Kredyt hipoteczny w banku to najpopularniejsza opcja finansowania zakupu nieruchomości. Banki oferują różnorodne produkty hipoteczne, dostosowane do różnych grup klientów i ich potrzeb. Proces uzyskania kredytu w banku obejmuje zazwyczaj kilka etapów, w tym wstępną ocenę zdolności kredytowej, złożenie wniosku kredytowego, dostarczenie wymaganych dokumentów oraz finalną decyzję kredytową.

Wybierając bank, zwróć uwagę na oprocentowanie i koszty kredytu, a także na dodatkowe usługi i udogodnienia, takie jak możliwość obsługi kredytu przez internet czy aplikację mobilną. Niemniej ważna jest reputacja banku i opinie innych klientów dotyczące jakości obsługi i elastyczności w przypadku ewentualnych problemów ze spłatą.

Dlaczego warto zdecydować się na kredyt hipoteczny?

W wielu przypadkach decyzja o zaciągnięciu kredytu hipotecznego jest jedyną realną możliwością nabycia nieruchomości, szczególnie w obliczu rosnących cen na rynku. Kredyt hipoteczny pozwala na rozłożenie kosztów zakupu na 30, a nawet więcej lat. Ta podzielona niemała suma sprawia, że miesięczne raty są bardziej przystępne niż jednorazowy wydatek całej kwoty.

Dążenie do bycia właścicielem nieruchomości to dla jednych osób komfort mieszkania “na swoim”, inni zaś traktują ten zakup jak inwestycję. W przeciwieństwie do wynajmu, gdzie pieniądze “przepadają” co miesiąc, spłacając kredyt hipoteczny, budujemy swój majątek. Dodatkowo własne mieszkanie daje bez wątpienia poczucie stabilizacji i bezpieczeństwa, a także możliwość dostosowania przestrzeni do własnych potrzeb bez ograniczeń związanych z wynajmem.

Za zaciągnięciem kredytu hipotecznego na zakup nieruchomości przemawia wiele argumentów:

- Możliwość nabycia nieruchomości bez konieczności posiadania pełnej kwoty.

- Budowanie własnego majątku zamiast “przepłacania” za wynajem.

- Stabilizacja i bezpieczeństwo związane z posiadaniem własnego lokum.

- Potencjalny wzrost wartości nieruchomości w czasie.

- Możliwość odliczenia odsetek od podatku (w niektórych przypadkach).

Jesteśmy ekspertami od kredytów hipotecznych!

W Entremise rozumiemy potrzeby i zmagania osób starających się o kredyt hipoteczny. Wiemy, jak skomplikowany w niektórych przypadkach może okazać cały proces uzyskania kredytu hipotecznego, dlatego swoimi działaniami dążymy do tego, aby proces ten był dla Ciebie doświadczeniem jak najmniej stresującym i uciążliwym.

Oferujemy kompleksowe wsparcie na każdym etapie zaciągania kredytu hipotecznego. Nasz zespół doświadczonych ekspertów kredytowych przeprowadzi Cię przez całą drogę do własnego mieszkania lub domu. Służymy wsparciem już od wstępnej analizy Twojej sytuacji finansowej, aż po finalizację umowy z bankiem.

Rozpocznijmy od bezpłatnej, 15-minutowej konsultacji, podczas której:

- przeprowadzimy wstępną analizę Twojej zdolności kredytowej;

- omówimy Twoje oczekiwania związane z kredytem hipotecznym;

- przedstawimy możliwości finansowania dostosowane do Twojej sytuacji;

- odpowiemy na wszystkie Twoje pytania i rozwiejemy wątpliwości;

- zaproponujemy Ci kolejne kroki naszej współpracy.

Współpraca z Entremise to także dostęp do unikalnych ofert produktów finansowych. Dzięki naszym kontaktom z instytucjami bankowymi jesteśmy w stanie negocjować dla Ciebie warunki, które mogą być niedostępne przy samodzielnym staraniu się o kredyt. Twój osobisty ekspert finansowy zadba o każdy szczegół, minimalizując Twój stres i oszczędzając Twój cenny czas.

Więcej przeczytasz w artykule: Jak ekspert finansowy może pomóc w zarządzaniu Twoimi finansami?

Warunki uzyskania kredytu mieszkaniowego

Wymagania kredytowe mają na celu ocenę zdolności kredytowej potencjalnego kredytobiorcy oraz minimalizację ryzyka dla banku. Weź przy tym pod uwagę fakt, że każda instytucja finansowa może mieć nieco inne kryteria.

Podstawowe warunki uzyskania kredytu mieszkaniowego:

- Odpowiednia zdolność kredytowa.

- Stabilne źródło dochodu.

- Pozytywna historia kredytowa.

- Wkład własny (zazwyczaj minimum 10-20% wartości nieruchomości).

- Zabezpieczenie w postaci hipoteki na finansowanej nieruchomości.

- Komplet wymaganych dokumentów.

Omówmy dwa zagadnienia, które są powodem wielu pytań i obaw, a więc dokumentacja i wkład własny.

Wymagania względem dokumentów

Dokumentacja wymagana przy ubieganiu się o kredyt hipoteczny może się różnić w zależności od banku oraz indywidualnej sytuacji kredytobiorcy. Generalnie, możemy podzielić wymagane dokumenty na obowiązkowe i dodatkowe.

Dokumenty obowiązkowe dla osób zatrudnionych na umowę o pracę zazwyczaj obejmują:

- Dowód osobisty.

- Zaświadczenie o zatrudnieniu i zarobkach.

- PIT-y za ostatni rok lub dwa lata.

- Wyciągi z konta bankowego za ostatnie 3-6 miesięcy.

W przypadku przedsiębiorców prowadzących JDG lub spółkę wymagania są zazwyczaj bardziej rozbudowane i mogą obejmować:

- Wpis do CEIDG lub KRS.

- Zaświadczenie o niezaleganiu z ZUS i US.

- PIT-y lub CIT-y za ostatnie 2-3 lata.

- Księga przychodów i rozchodów lub pełna księgowość.

- Wyciągi z kont firmowych.

Dodatkowo bank może wymagać:

- Aktu notarialnego lub umowy przedwstępnej zakupu nieruchomości.

- Operatu szacunkowego nieruchomości.

- Zaświadczenia o braku zadłużeń wobec spółdzielni lub wspólnoty mieszkaniowej.

Jeszcze raz przypominamy, że każdy bank ma własną politykę kredytową, dlatego może wymagać od Ciebie dodatkowych dokumentów.

Wkład własny

Wkład własny to część wartości nieruchomości, którą kredytobiorca musi pokryć z własnych środków. Jest to jeden z ważnych elementów przy ubieganiu się o kredyt hipoteczny. Obecnie większość banków wymaga minimum 10-20% wkładu własnego, jednak nie traktuj tych wartości jako niezmiennych. Dokładna wysokość wymaganego wkładu własnego może się różnić w zależności od instytucji finansowej i indywidualnej sytuacji kredytobiorcy.

Masz więcej niż wymagane minimum? Posiadanie wyższego wkładu własnego może przynieść Ci kilka korzyści. Po pierwsze, zwiększa szanse na uzyskanie kredytu, gdyż bank postrzega taką inwestycję jako mniej ryzykowną. Po drugie, może wpłynąć na lepsze warunki kredytu, takie jak niższe oprocentowanie czy marża. Wreszcie, wyższy wkład własny oznacza mniejszą kwotę kredytu, a to z kolei przełoży się na niższe raty i mniejsze całkowite koszty kredytu w długim okresie.

Ryzyka związane z kredytem hipotecznym

Zaciągnięcie kredytu hipotecznego, choć często niezbędne do realizacji marzenia o własnym mieszkaniu lub domu, wiąże się z pewnymi potencjalnymi ryzykami, które mogą (choć oczywiście wcale nie muszą) pojawić się w trakcie spłaty zobowiązania. Dlaczego chcemy o nich wspomnieć? Bo świadomość tych zagrożeń umożliwia Ci lepsze przygotowanie się i minimalizację tych potencjalnych problemów.

Potencjalne ryzyka związane z kredytem hipotecznym:

- Wzrost stóp procentowych, prowadzący do zwiększenia rat kredytu.

- Utrata pracy lub obniżenie dochodów, utrudniające spłatę zobowiązania.

- Spadek wartości nieruchomości, co może być problematyczne przy chęci sprzedaży.

- Zmiany kursów walut (dotyczy kredytów walutowych).

- Nieoczekiwane wydatki związane z utrzymaniem nieruchomości.

- Ryzyko skokowego wzrostu raty kredytu w przypadku znaczących zmian na rynku finansowym.

- Śmierć lub przewlekłe problemy zdrowotne członka rodziny uniemożliwiające terminową spłatę kredytu.

Rodzaje kredytu hipotecznego

Na rynku, dostępnych jest kilka rodzajów kredytów hipotecznych, które różnią się między sobą pewnymi parametrami. Wybór odpowiedniego rodzaju kredytu powinien być dostosowany do indywidualnej sytuacji i potrzeb kredytobiorcy.

Każdy z tych rodzajów kredytów może mieć różne warunki dotyczące oprocentowania, okresu spłaty czy wymaganego wkładu własnego. Warto skonsultować się z ekspertem, aby wybrać najlepsze rozwiązanie dla swojej sytuacji.

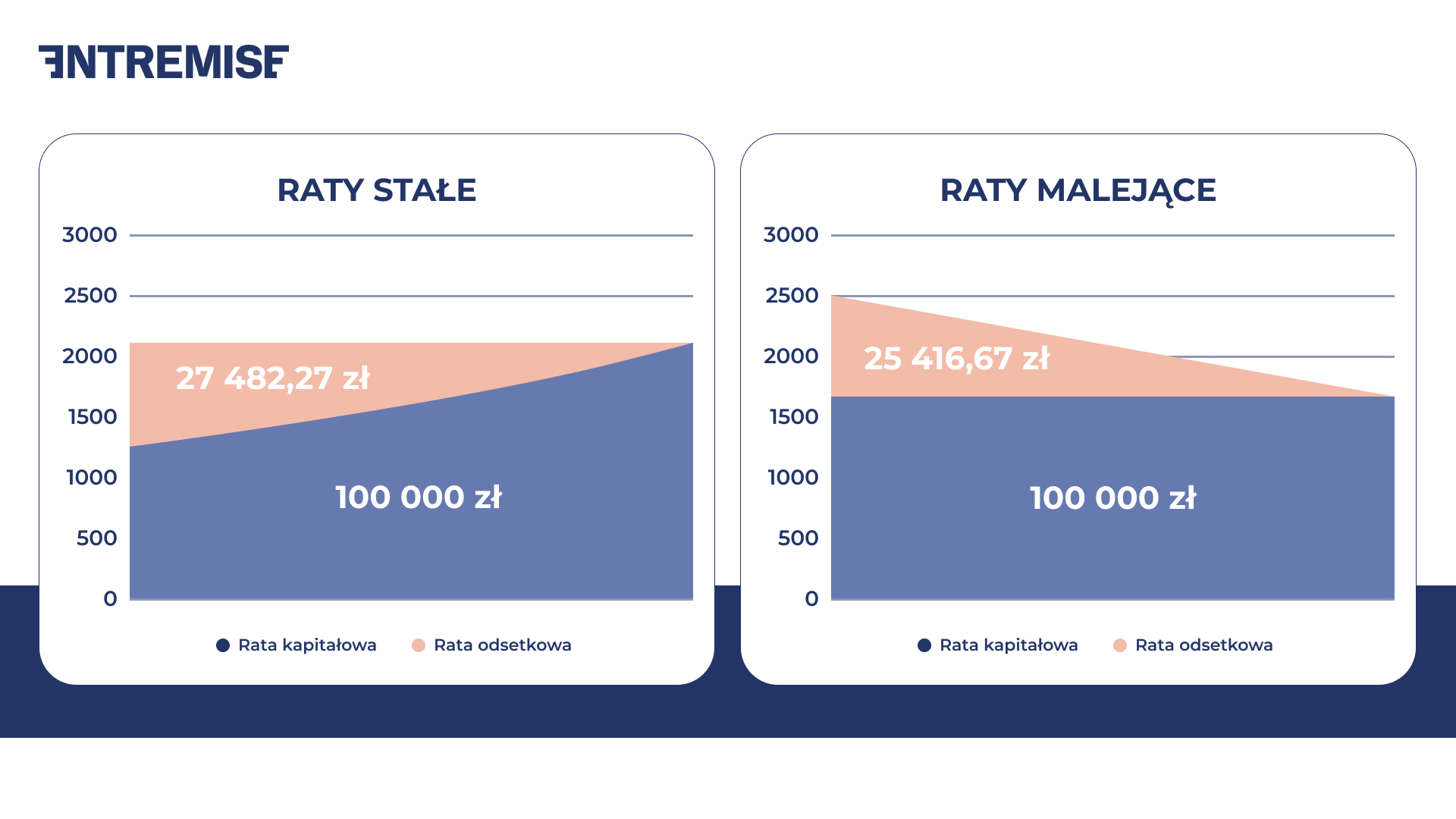

Rata równa

Oznacza, że przez cały okres kredytowania płacimy taką samą kwotę raty (z zastrzeżeniem możliwych zmian stóp procentowych). W przypadku rat równych:

- na początku spłaty większą część raty stanowią odsetki dla banku;

- z upływem czasu proporcja się zmienia i coraz większą część raty stanowi spłata kapitału.

- pod koniec okresu kredytowania w racie miesięcznej jest znacznie więcej kapitału niż na początku.

Rata malejąca

Rata malejąca, jak sama nazwa wskazuje, oznacza, że wysokość raty zmniejsza się z czasem. Na początku raty są wyższe, ale z każdym miesiącem ich wysokość maleje. W przypadku rat malejących:

- spłacany kapitał jest zawsze w tej samej wysokości;

- część odsetkowa raty zmniejsza się z każdą spłatą, ponieważ jest liczona od malejącego salda kapitału do spłaty;

- całkowity koszt odsetek w tym systemie jest niższy niż w przypadku rat równych.

Wybór raty malejącej może być korzystny dla osób, które spodziewają się w przyszłości spadku dochodów lub chcą szybciej spłacić większą część kapitału. Z kolei rata równa może być lepszym rozwiązaniem dla osób, które cenią sobie stabilność i przewidywalność miesięcznych wydatków.

Oprocentowanie stałe czy zmienne?

Wybór między oprocentowaniem stałym a zmiennym to kolejna ważna decyzja, która czeka na Ciebie przy zaciąganiu kredytu hipotecznego.

- Oprocentowanie stałe gwarantuje niezmienną wysokość oprocentowania przez określony okres. Daje Ci to pewność co do wysokości rat w tym czasie. Jest to szczególnie korzystne w okresach, gdy spodziewany jest wzrost stóp procentowych.

- Oprocentowanie zmienne jest uzależnione od aktualnych stóp procentowych na rynku. Oznacza to, że raty mogą się zmieniać w trakcie spłaty kredytu. W okresach niskich stóp procentowych może to być korzystne rozwiązanie, ale niesie ze sobą ryzyko wzrostu rat w przyszłości.

Co powinieneś wybrać? Nie ma jasnej odpowiedzi, gdyż wybór między oprocentowaniem stałym a zmiennym powinien być oparty na Twojej indywidualnej sytuacji finansowej, skłonności do ryzyka oraz prognozach dotyczących przyszłych stóp procentowych.

Koszty i opłaty związane z kredytem mieszkaniowym

Zaciągając kredyt hipoteczny, musisz mieć świadomość, że oprócz samej kwoty kredytu i odsetek, wiążą się z nim dodatkowe koszty i opłaty. Niektóre z nich są obowiązkowe, inne opcjonalne, ale wszystkie mogą wpłynąć na całkowity koszt kredytu. Zalecamy dokładnie przeanalizować te wydatki przed podjęciem ostatecznej decyzji o zaciągnięciu zobowiązania.

Koszty podstawowe (obowiązkowe):

- Prowizja bankowa za udzielenie kredytu.

- Opłata za wycenę nieruchomości.

- Koszty ustanowienia hipoteki.

- Opłaty notarialne i sądowe.

- Ubezpieczenie nieruchomości.

Koszty nieobowiązkowe (dobrowolne, zalecane):

- Ubezpieczenie na życie kredytobiorcy.

- Ubezpieczenie od utraty pracy.

- Opłata za wcześniejszą spłatę kredytu.

- Koszty związane z kontem bankowym wymaganym przez bank.

Co to jest rzeczywista roczna stopa oprocentowania RRSO?

Rzeczywista roczna stopa oprocentowania (RRSO) to wskaźnik, który pokazuje całkowity koszt kredytu wyrażony jako procent kwoty kredytu w stosunku rocznym.

RRSO uwzględnia oprocentowanie nominalne oraz wszystkie dodatkowe koszty związane z kredytem, takie jak prowizje, opłaty czy obowiązkowe ubezpieczenia. Dzięki temu RRSO daje pełniejszy obraz rzeczywistych kosztów kredytu niż samo oprocentowanie.

RRSO jest niezwykle ważnym parametrem przy porównywaniu ofert kredytowych, ponieważ pozwala na obiektywne zestawienie różnych propozycji banków. Wyższa wartość RRSO oznacza, że całkowity koszt kredytu jest wyższy. Jednak RRSO nie powinno być jedynym kryterium wyboru kredytu. Należy również wziąć pod uwagę inne czynniki, takie jak elastyczność warunków umowy czy możliwość wcześniejszej spłaty bez dodatkowych opłat.

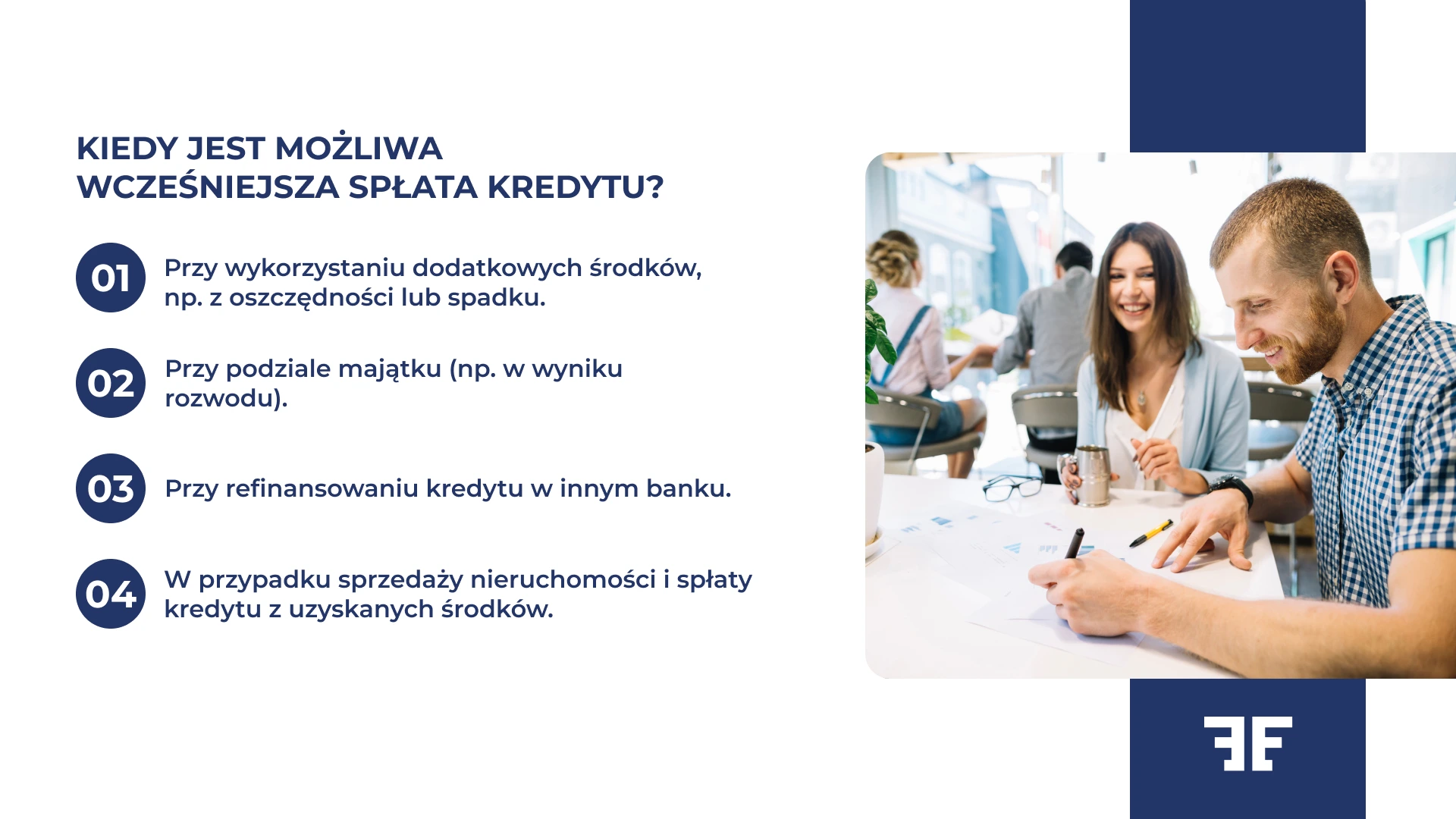

Wcześniejsza spłata kredytu hipotecznego – czy jest możliwa?

Wcześniejsza spłata kredytu hipotecznego polega na spłaceniu całości lub części kredytu przed terminem określonym w umowie. Dzięki temu możesz zmniejszyć całkowity koszt kredytu, skrócić okres kredytowania lub obniżyć wysokość miesięcznych rat.

Jednak weź pod uwagę, że niektóre banki mogą nakładać opłaty za wcześniejszą spłatę, szczególnie w początkowym okresie kredytowania. Dlatego przed podjęciem decyzji o wcześniejszej spłacie zalecamy dokładnie przeanalizować warunki umowy kredytowej i potencjalne korzyści finansowe. Bowiem w niektórych przypadkach oszczędności wynikające z wcześniejszej spłaty mogą przewyższać ewentualne opłaty.

Kiedy jest możliwa wcześniejsza spłata kredytu?

Wybór korzystnej oferty kredytu hipotecznego

Każdy z nas chce wybrać, jak najlepiej dla siebie, to oczywiste! Jednak dobrze zastanów się, czy jesteś gotowy, aby podejmować tak ważne decyzje, polegając jedynie na swojej wiedzy i doświadczeniu? Wybór najkorzystniejszej oferty kredytu hipotecznego to proces, który wymaga dokładnej analizy i porównania wielu parametrów. Samodzielne przeprowadzenie takiej analizy może być trudne bez posiadania aktualnej wiedzy, wieloletniego doświadczenia w branży kredytów hipotecznych i umiejętności analitycznych.

Pamiętaj, że każda oferta bankowa składa się z wielu elementów, takich jak oprocentowanie, marża, prowizje czy dodatkowe opłaty, które wpływają na całkowity koszt kredytu. Dodatkowo banki często stosują różne strategie marketingowe, które mogą utrudniać obiektywne porównanie ofert. Według nas najlepszym rozwiązaniem jest skorzystanie z pomocy eksperta od kredytów hipotecznych, który posiada kompletną wiedzę o rynku finansowym i narzędzia do kompleksowej analizy ofert.

Dowiedz się więcej! Przeczytaj: Ekspert kredytowy online. Najlepsze porady i pomoc w wyborze kredytu.

Ile trzeba zarabiać, żeby dostać kredyt na mieszkanie?

Wysokość wymaganych zarobków, aby uzyskać kredyt na mieszkanie, zależy od wielu czynników, takich jak: kwota kredytu, okres spłaty, obecnych zobowiązań kredytowych, wysokości oprocentowania, czy indywidualna sytuacja gospodarstwa domowego kredytobiorcy. Banki zazwyczaj wymagają, aby rata kredytu nie przekraczała określonego procentu miesięcznych dochodów. Z doświadczenia wiemy, że najczęściej jest to 30-50% w zależności od polityki danego banku.

Przykładowo, przy kredycie w wysokości 300 000 zł przyznanego na 30 lat, z oprocentowaniem 3,5%, miesięczna rata wyniesie około 1 350 zł. Zakładając, że bank wymaga, aby rata nie przekraczała 40% dochodów, minimalne wymagane zarobki netto wyniosłyby około 3 375 zł miesięcznie. Pamiętaj, że podany przez nas przykład jest uproszczony. Rzeczywiste wymagania mogą się różnić w zależności od banku i indywidualnej sytuacji.

Chcesz obliczyć ratę swojego przyszłego kredytu? Zachęcamy do skorzystania z naszego intuicyjnego kalkulatora.

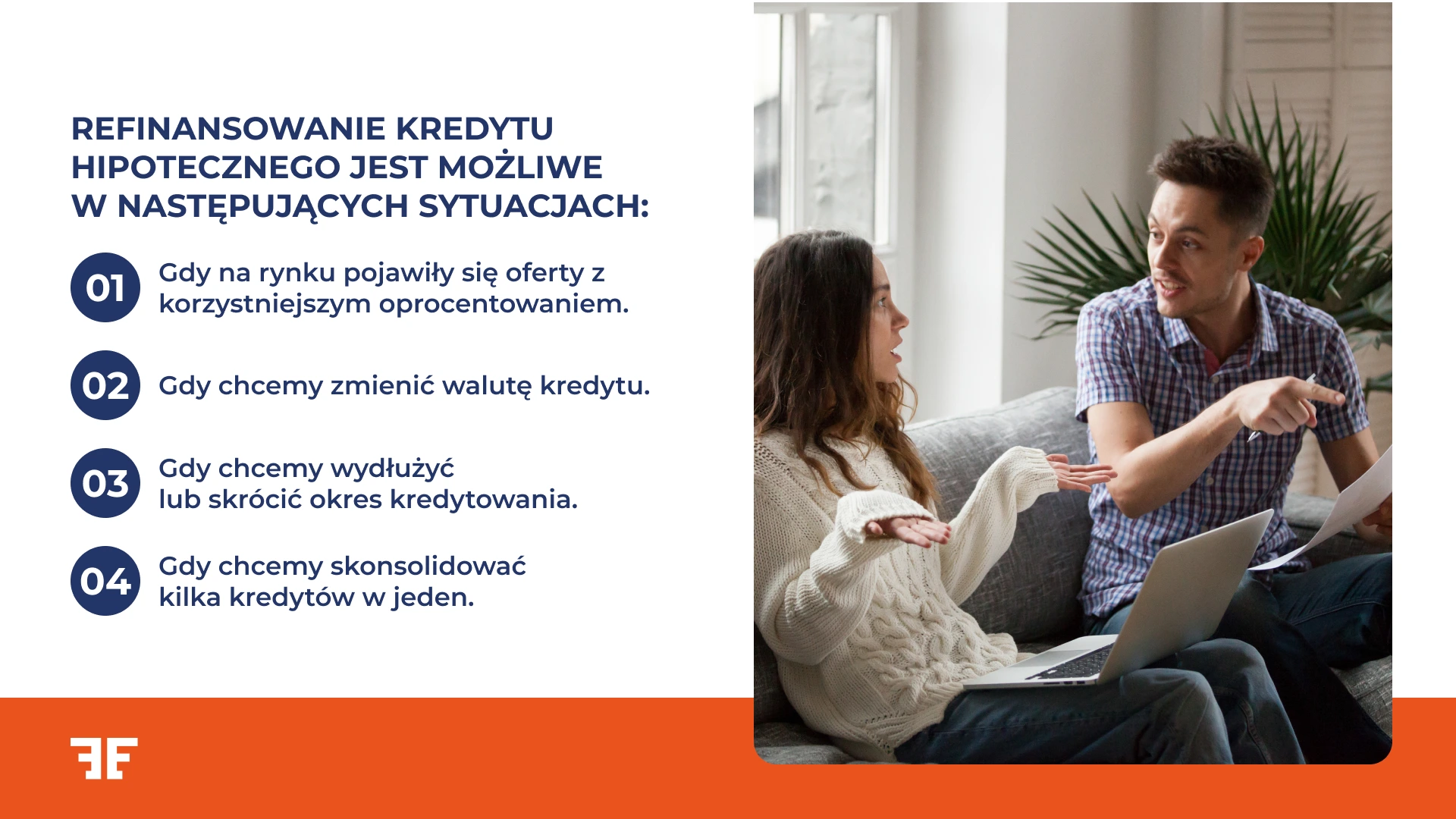

Czy można refinansować kredyt hipoteczny?

Refinansowanie kredytu hipotecznego to proces, w którym zaciągamy nowy kredyt na spłatę istniejącego zobowiązania hipotecznego. Celem refinansowania jest zazwyczaj uzyskanie lepszych warunków kredytowania, takich jak niższe oprocentowanie kredytu, dłuższy okres spłaty czy zmiana waluty kredytu. Refinansowanie może przynieść znaczące oszczędności w długim okresie, ale wymaga dokładnej analizy kosztów i potencjalnych korzyści.

W jakich przypadkach możliwe jest refinansowanie kredytu?

Potrzebujesz pomocy z kredytem hipotecznym?

Już po samym przeczytaniu powyższej treści widać, jak skomplikowany i czasochłonny może okazać się proces uzyskania kredytu hipotecznego. Pytanie, jak temu zapobiec? Warto rozważyć skorzystanie z pomocy ekspertów od kredytów hipotecznych. Podpowiadamy, że najlepszych specjalistów znajdziesz w Entremise.

Wybrany dla Ciebie ekspert kredytowy pomoże Ci przejść przez cały proces kredytowy, oszczędzając Twój czas i minimalizując stres. Współpracując z Entremise, możesz liczyć na:

- kompleksową analizę Twojej sytuacji finansowej;

- dobór najkorzystniejszej oferty kredytowej spośród wielu banków;

- pomoc w prawidłowym wypełnieniu wniosku;

- pomoc skompletowaniu wszystkich niezbędnych dokumentów;

- reprezentowanie Cię w kontaktach z bankami;

- negocjowanie najlepszych możliwych warunków kredytu;

- profesjonalne wsparcie na każdym etapie procesu, aż do finalizacji umowy.

Entremise to gwarancja profesjonalnego podejścia, indywidualnego traktowania i maksymalizacji Twoich szans na uzyskanie wymarzonego kredytu hipotecznego. Pomożemy Ci uzyskać finansowanie dopasowane do Twoich potrzeb. Szukasz rodzinnego kredytu mieszkaniowego, a może interesuje Cię kredyt hipoteczny dla singla? Przejrzyj naszą ofertę.