Przy kredycie hipotecznym bank analizuje sytuację dokładniej niż przy kredycie gotówkowym, bo w grę wchodzą większe kwoty i dłuższy okres spłaty. Właśnie dlatego liczy się nie tylko wysokość dochodów, ale też to, jak wyglądają regularne wpływy na konto oraz czy możesz wykazać stabilność dochodów w czasie. Najważniejsze będą: minimalny okres zatrudnienia, ciągłość uzyskiwania dochodów, stabilność zatrudnienia i dobrze policzona zdolność kredytowa. Co możesz zrobić już dziś, żeby bank potraktował Twoje źródło dochodu jako wystarczająco pewne i nie odrzucił wniosku tylko dlatego, że pracujesz dopiero od miesiąca? W tym artykule pokażemy, co banki sprawdzają w Twoich dokumentach i jak skutecznie zwiększyć szanse na pozytywną decyzję kredytową.

Kredyt po jednym miesiącu pracy – czy to w ogóle realne?

Wielu klientów zastanawia się, czy po zaledwie 30 dniach pracy można w ogóle ubiegać się o kredyt. Choć jest to rzadka sytuacja, jeden miesiąc pracy może wystarczyć, zwłaszcza przy mniejszych kwotach finansowania lub gdy bank bierze pod uwagę Twój ogólny staż pracy oraz brak przerw między umowami. W takim przypadku zatrudnienie zyskuje w oczach analityka dzięki Twojej historii zawodowej, a nie tylko obecnej pensji.

Zdarza się jednak, że banki patrzą na krótki staż z dużą rezerwą i sugerują powrót za jakiś czas. Najczęściej dzieje się tak, gdy jesteś zatrudniony na okres próbny lub masz umowę terminową, która dopiero się zaczęła. W takiej sytuacji przed złożeniem wniosku warto upewnić się, jakie wymogi ma konkretna instytucja, by uniknąć odmowy, która mogłaby utrudnić dostać kredyt w przyszłości.

Ile wynosi minimalny okres zatrudnienia wymagany przez banki?

Każda instytucja finansowa posiada własne procedury, które określają, po jakim czasie dochód klienta staje się dla niej wiarygodny. Wyznaczając te ramy, banki starają się wyeliminować ryzyko nagłej utraty płynności finansowej przez kredytobiorcę tuż po uruchomieniu środków.

Minimalny okres zatrudnienia – najczęstsze widełki

To, ile dokładnie wynosi minimalny okres zatrudnienia, zależy głównie od polityki kredytowej banku oraz Twojej formy zatrudnienia. Najczęściej spotkasz się z wymogiem od 3 do 6 miesięcy pracy u obecnego pracodawcy, co pozwala analitykowi ocenić stabilność Twoich zarobków. Warto jednak wiedzieć, że część banków wymaga znacznie dłuższego stażu, sięgającego nawet 12 miesięcy, szczególnie jeśli Twoim źródłem utrzymania są umowy cywilnoprawne lub prowadzisz własną firmę od niedawna.

Wyjątki – ciągłość u innego pracodawcy

W procesie ocenie zdolności kredytowej często liczy się nie tylko to, jak długo pracujesz w obecnym miejscu, ale Twoja cała historia zatrudnienia. Bank może uznać ciągłość zatrudnienia, jeśli przeszedłeś od poprzedniego pracodawcy do nowego pracodawcy z przerwą nie dłuższą niż 30 dni. Jeśli zachowana jest stabilność dochodów, a praca u innego pracodawcy była w tej samej branży i na podobnym stanowisku, niektóre banki stosują łagodniejsze kryteria oceny i akceptują wniosek niemal natychmiast po upływie pierwszego miesiąca.

Formy umowy mają znaczenie – jak banki widzą Twoje zatrudnienie?

Rodzaj dokumentu, który wiąże Cię z pracodawcą, jest dla banku najważniejszym wskaźnikiem ryzyka. Instytucje finansowe przypisują różne wagi do stabilności poszczególnych źródeł zarobkowania, co bezpośrednio przekłada się na wysokość przyznanego finansowania.

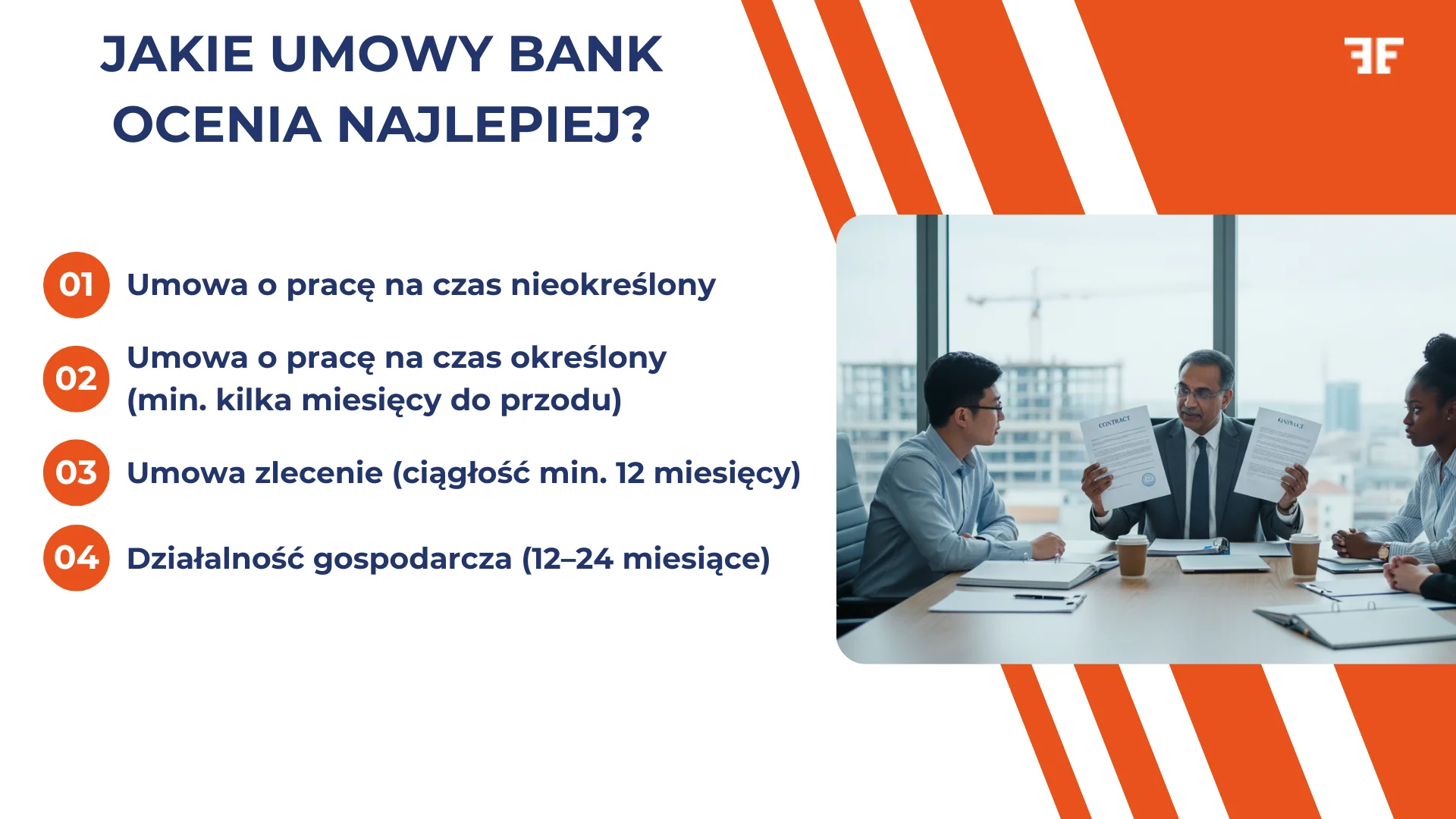

Umowy o pracę – największy spokój w oczach banku

Banki najchętniej finansują osoby, które mają pracę na czas nieokreślony, ponieważ daje to poczucie najwyższej trwałości dochodu. Jeśli jednak Twoja aktualna umowa to praca na czas określony, nadal masz szansę dostać kredyt hipoteczny. Warunkiem jest zazwyczaj to, abyś miał umowę trwającą już odpowiedni czas (przeważnie od 3 do 6 miesięcy) oraz by jej data wygaśnięcia przypadała nie wcześniej niż za rok od momentu złożenia wniosku kredytowego. W niektórych przypadkach wystarczy promesa od szefa, potwierdzająca brak przeciwwskazań do kontynuowania współpracy.

Umowy cywilnoprawne i działalność gospodarcza

W przypadku umowy zlecenie lub o dzieło, formalności niestety rosną, a bank znacznie dokładniej prześwietla wyciągi bankowe. Bank chce widzieć regularne wpływy oraz sprawdzić ich stabilność, dlatego najczęściej wymagana jest ciągłość uzyskiwania dochodów na podstawie umów cywilnoprawnych przez minimum 12 miesięcy. Podobnie wygląda sytuacja osób w trakcie prowadzenia działalności gospodarczej – tutaj minimalny okres prowadzenia firmy to zazwyczaj 12-24 miesiące. Bank analizuje dochody z całego roku, aby mieć pewność, że źródła zarobkowania nie są sezonowe i pozwolą na terminową spłatę zobowiązań w długim terminie.

Przeczytaj także: Czy da się dostać kredyt bez etatu? Sprawdź dostępne możliwości

Na czym polega ocena zdolności kredytowej?

Ocena zdolności kredytowej to proces, w którym bank sprawdza, czy po opłaceniu wszystkich kosztów będziesz w stanie spłacać ratę. Pod uwagę brane są Twoje dochody netto, koszty życia, liczba osób w gospodarstwie domowym oraz suma wszystkich obecnych zobowiązań finansowych. Ważna jest również Twoja obecność w BIK – pozytywnej historii kredytowej nie zbudujesz bez terminowej spłaty wcześniejszych rat czy limitów na karcie kredytowej.

Istotnym wskaźnikiem jest również to, jaki procent dochodu może pochłonąć miesięczna rata. Bank zwraca uwagę na wskaźnik DSTI, który zazwyczaj nie powinien przekraczać 40-50% Twoich miesięcznych zarobków. Jeśli Twoja wysokość dochodów jest wysoka, ale masz dużo drobnych kredytów, Twoja odpowiednią zdolność kredytową może zostać oceniona niżej, niż się spodziewasz.

Przeczytaj: Jakie warunki trzeba spełnić, żeby dostać kredyt na mieszkanie?

Jak bank liczy dochód przy ocenie zdolności kredytowej?

W ocenie zdolności kredytowej bank nie patrzy wyłącznie na to, ile zarabiasz, ale jak wygląda historia wpływów. W zależności od instytucji analizowane bywają dochody z ostatnich 3 albo 6 miesięcy, a czasem dłużej, zwłaszcza gdy wynagrodzenie jest zmienne. Bank zwraca uwagę przede wszystkim na dochód netto (czyli to, co realnie wpływa na konto co miesiąc) oraz stabilność tych kwot w czasie.

Dodatkowe składniki, takie jak nadgodziny czy dodatki, część banków uwzględnia tylko wtedy, gdy są powtarzalne i masz na to historię. Dlatego przy kredycie po jednym miesiącu pracy często wygrywa ten, kto ma ciągłość uzyskiwania dochodów i potrafi ją udokumentować, a nie ten, kto ma najlepszą jedną wypłatę w życiu. Ważne jest, aby wysokość dochodów była spójna z tym, co wykazują Twoje wyciągi bankowe z dłuższego okresu.

Jak zwiększyć szanse na pozytywne rozpatrzenie wniosku kredytowego?

Przygotowanie do procesu ubiegania się o kredyt warto zacząć od analizy własnych finansów. Co może pomóc w poprawie zdolności kredytowej?

- Udowodnij ciągłość zatrudnienia. Zbierz świadectwa pracy od poprzednich pracodawców, aby pokazać, że pracujesz bez przerw.

- Zadbaj o wkład własny. Wyższy wkład własny realnie obniża ryzyko w oczach banku i może złagodzić wymóg stażu pracy.

- Zredukuj długi. Przed złożeniem wniosku spłać mniejsze pożyczki i zamknij nieużywane limity na karty kredytowej.

- Zdobądź promesę. Jeśli masz umowę na czas określony, poproś pracodawcę o pisemne potwierdzenie chęci przedłużenia współpracy.

- Rozważ współkredytobiorcę. Dołączenie do wniosku osoby z długim stażem i pracą na czas nieokreślony znacznie poprawia sytuację.

Jakie dokumenty przygotować do wniosku kredytowego?

W zależności od rodzaju umowy, bank będzie wymagał od Ciebie różnych zaświadczeń:

- Umowa o pracę – zaświadczenie o zarobkach, wyciągi bankowe z 3 lub 6 miesięcy, PIT za ubiegły rok.

- Umowy cywilnoprawne – kopie umów i rachunków, wyciągi bankowe potwierdzające wpływ środków, PIT-37.

- Działalność gospodarcza – Księga Przychodów i Rozchodów (KPiR), PIT-36/36L, zaświadczenia o niezaleganiu w ZUS i US.

- Nieruchomość – numer księgi wieczystej, planując zakup nieruchomości z rynku wtórnego – także operat szacunkowy.

Proces ubiegania się o kredyt krok po kroku

Droga do własnego mieszkania zaczyna się od wyboru nieruchomości i wstępnej analizy ofert. Po zebraniu dokumentów następuje złożenie wniosku kredytowego, po którym bank szczegółowo analizuje zarówno Twoją sytuację, jak i samą nieruchomość. Po uzyskaniu pozytywnej decyzji kredytowej następuje podpisanie umowy i uruchomienie środków. Warto pamiętać, że przy hipotece proces ten jest znacznie dłuższy niż gdy bierzesz kredyt gotówkowy, ponieważ bank musi wpisać się do hipoteki nieruchomości.

Przeczytaj też: Kredyt hipoteczny krok po kroku

Kiedy lepiej nie składać wniosku po jednym miesiącu pracy?

Istnieją sytuacje, w których lepiej poczekać 2-3 miesiące, aby uniknąć negatywnej decyzji kredytowej. Nie składaj wniosku, jeśli właśnie jesteś w trakcie okresu próbnego – większość banków automatycznie odrzuci taką aplikację. Podobnie, jeśli Twoja umowa o pracę kończy się za miesiąc i nie masz jeszcze aneksu przedłużającego. Również nieregularne źródło dochodu lub brak wymaganego wkładu własnego to sygnały, by dać sobie więcej czasu na przygotowanie. Masz wątpliwości? Skonsultuj się z ekspertem kredytowym, który przeanalizuje Twoją sytuację i pokieruje Cię dalej.

Najczęstsze powody odmowy przy krótkim stażu pracy

Jeśli chcesz dostać kredyt hipoteczny szybko, musisz uważać na elementy, które dla analityka są czerwonym światłem. Poniżej zebraliśmy najważniejsze czynniki, które mogą przekreślić szanse na finansowanie:

- Okres próbny – dla wielu banków to automatyczny “stop”, ponieważ nie ma pewności, że zatrudnienie zostanie utrzymane po jego zakończeniu.

- Wysokie limity na karcie kredytowej – nawet jeśli ich nie używasz, bank liczy je jako potencjalne zadłużenie, co obniża zdolność.

- Dużo drobnych zobowiązań finansowych – raty, limity w koncie i odroczone płatności świadczą o braku stabilności finansowej.

- Brak historii w BIK lub opóźnienia – terminowa spłata poprzednich kredytów to podstawa zaufania; bez pozytywnej historii kredytowej trudno o dużą hipotekę.

- Umowa terminowa kończąca się wkrótce – bez aneksu lub pisemnej promesy kontynuacji zatrudnienia bank przyjmie najbardziej ostrożny wariant i może odrzucić wniosku kredytowego.

Jak Entremise może pomóc w uzyskaniu kredytu hipotecznego?

Jeśli masz krótki staż pracy, liczy się strategia, czyli wybór banków, które realnie akceptują Twój przypadek, oraz przygotowanie dokumentów tak, żeby analityk nie musiał się niczego domyślać. W Entremise możesz zacząć od bezpłatnej konsultacji i krótkiej rozmowy, podczas której sprawdzimy Twoją sytuację i wstępnie ocenimy zdolność kredytową. Podpowiemy też, czy lepiej składać wniosek od razu, czy poczekać do osiągnięcia minimalnego okresu zatrudnienia. Możesz liczyć też na to, że wskażemy dokumenty, które realnie zwiększają szanse na pozytywne rozpatrzenie wniosku kredytowego. Potem przejmujemy proces – weźmiemy na siebie analizę, kompletowanie dokumentacji, zapewnimy Ci opiekę eksperta i będziemy przy finalizacji umowy z bankiem – tak, żebyś Ty mógł planować zakup nieruchomości, a nie walczyć z formularzami.

Jeśli chcesz wziąć kredyt hipoteczny, zostaw kontakt – sprawdzimy, czy kredyt po jednym miesiącu pracy jest w Twoim przypadku realny i jakie rozwiązanie da Ci najlepsze szanse na uzyskanie kredytu.