Planując zakup nieruchomości z wykorzystaniem kredytu hipotecznego, wiele osób początkowo nie zdaje sobie sprawy z długości i złożoności całego procesu. Jednak w obliczu narastających formalności zainteresowani kredytem szybko uświadamiają sobie, że znalezienie atrakcyjnej oferty kredytowej to dopiero początek ich drogi, która obejmuje również gromadzenie licznych dokumentów i oczekiwanie na wydanie decyzji kredytowej.

Kredyt hipoteczny, to bez wątpienia jedno z najpoważniejszych zobowiązań finansowych w życiu. Nic więc dziwnego, że wymaga dopełnienia wielu, złożonych formalności. Odpowiednie przygotowanie, zrozumienie poszczególnych etapów i wsparcie eksperta kredytowego znacząco ułatwia cały proces. Przeczytaj nasz szczegółowy przewodnik, który pomoże Ci przejść przez wszystkie etapy uzyskania kredytu hipotecznego krok po kroku.

Dlaczego zaciągnięcie kredytu hipotecznego to skomplikowany proces?

Kredyt hipoteczny to specyficzny produkt finansowy, oferowany wyłącznie przez banki. Jego istotą jest udostępnienie kredytobiorcy określonej sumy pieniędzy, która może być wykorzystana tylko na konkretny cel związany z zaspokojeniem potrzeb mieszkaniowych. Podstawą tego rodzaju kredytu jest zabezpieczenie w postaci hipoteki, wpisanej do księgi wieczystej danej nieruchomości.

Charakterystyczną cechą kredytów hipotecznych są wysokie kwoty i długi okres spłaty, który może sięgać nawet 35 lat. I właśnie z tego powodu uzyskanie takiego kredytu wymaga spełnienia szeregu warunków. Banki przeprowadzają szczegółową analizę sytuacji finansowej potencjalnego kredytobiorcy, a także dokładnie badają stan prawny, wartość i rodzaj proponowanych zabezpieczeń.

Proces ubiegania się o kredyt hipoteczny wiąże się z koniecznością zgromadzenia obszernej dokumentacji. Dodatkowo, warunki kredytowe mogą znacząco różnić się między ofertami poszczególnych banków. Dla osób po raz pierwszy zaciągających takie zobowiązanie, cały proces może wydawać się skomplikowany i przytłaczający.

Biorąc pod uwagę, że decyzja o zaciągnięciu kredytu hipotecznego ma długofalowy wpływ na budżet domowy, warto rozważyć konsultację z ekspertem kredytowym. Szczegółowe i rzetelne informacje na temat takiej usługi znajdziesz w dedykowanej zakładce “Kredyty hipoteczne” na naszej stronie.

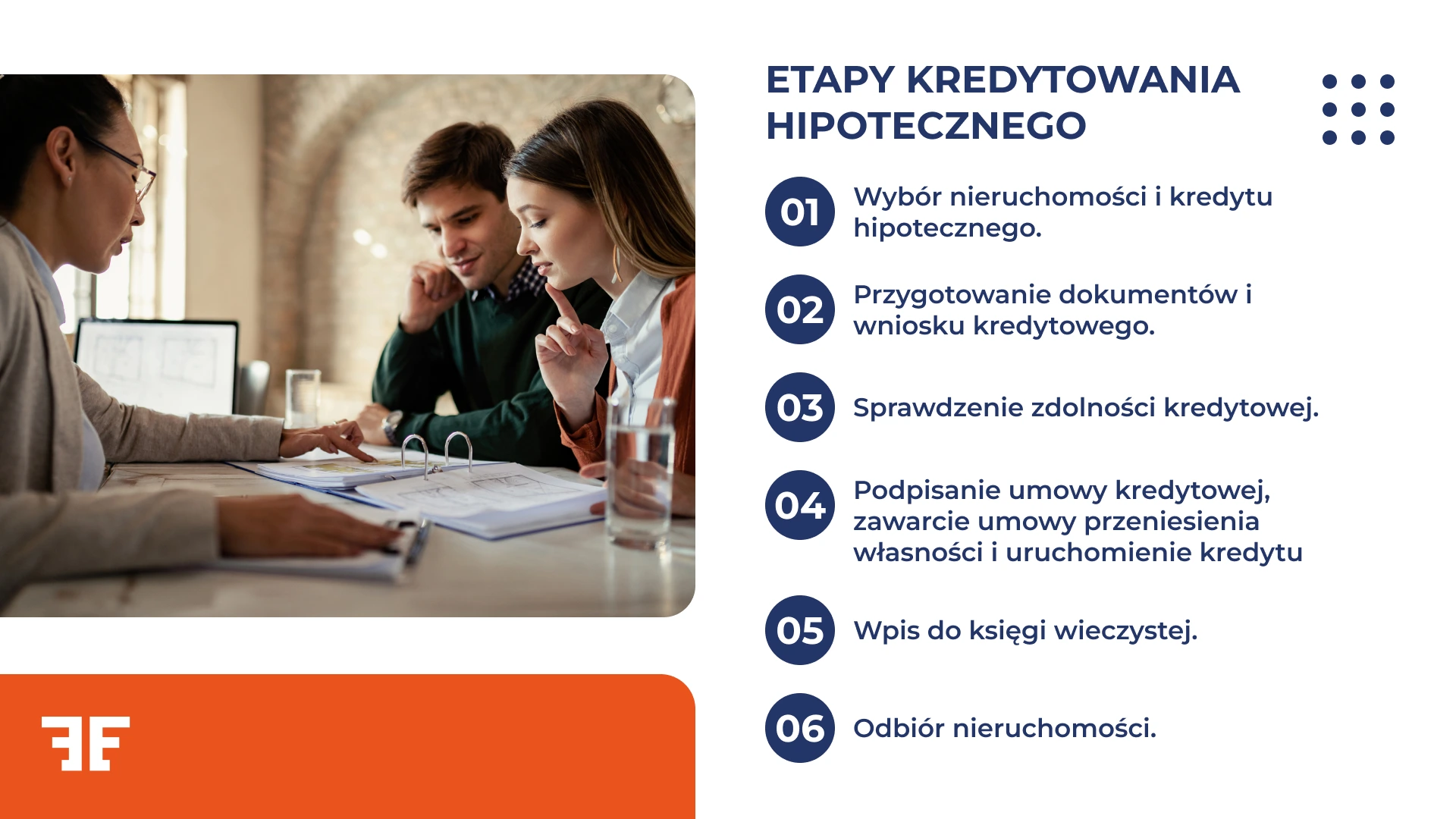

Etapy kredytowania hipotecznego

Cały proces uzyskania kredytu hipotecznego podzielony jest na kilka etapów. Co ważne, kredytobiorca musi przejść płynnie przez każdy proces i nie da się pominąć żadnego z nich. Wszystko rozpoczyna się od wyboru nieruchomości i najlepszej oferty kredytowej, przez przygotowanie dokumentów i złożenie wniosku, aż po podpisanie umowy i uruchomienie środków. Dla naszych klientów zapewniamy możliwość weryfikacji ich zdolności kredytowej jeszcze przed wyborem najlepszej dla nich nieruchomości, aby zawierając umowę ze sprzedającym uchronić ich przed niepożądanymi kosztami np. w formie utraty zadatku. Każdy z tych etapów wymaga skrupulatnego przygotowania i wzmożonej uwagi, aby zapewnić sobie najlepsze warunki finansowania. Omówmy każdy z nich.

1. Wybór nieruchomości i kredytu hipotecznego

Pierwszym krokiem w procesie uzyskania kredytu hipotecznego jest wybór nieruchomości oraz odpowiedniej oferty kredytowej. Ten etap wymaga dokładnej analizy rynku nieruchomości oraz dostępnych ofert bankowych. Przy wyborze nieruchomości musisz wziąć pod uwagę takie czynniki, jak:

- lokalizacja,

- stan techniczny,

- cena w stosunku do wartości rynkowej,

- potencjał inwestycyjny.

Pamiętaj, że bank będzie wymagał wyceny nieruchomości, która może wpłynąć na wysokość udzielonego kredytu. W zależności od banku możesz samodzielnie zlecić wykonanie wyceny przez niezależnego rzeczoznawcę majątkowego lub to bank zleci jej wykonanie.

Po wyborze nieruchomości kolejnym krokiem jest analiza dostępnych ofert kredytu hipotecznego. Czynność ta nie należy do prostych, bo jeśli nie chcesz nic przeoczyć, to najlepszym rozwiązaniem będzie stworzenie kompleksowego zestawienia z najważniejszymi informacjami dotyczącymi oferty kredytu hipotecznego w każdym banku. Przy tworzeniu analizy powinieneś szczególną uwagę zwrócić na:

- oprocentowanie (stałe lub zmienne),

- wysokość marży,

- prowizję za udzielenie kredytu hipotecznego,

- wymagany wkład własny,

- dodatkowe koszty i ubezpieczenia,

- koszty związane z wcześniejszą spłatą (częściową lub całkowitą).

Opracowanie tabeli z wszystkimi danymi i dokładna analiza tych elementów pomoże Ci wybrać najkorzystniejszą ofertę. Z doświadczenia wiemy, że już na tym początkowym etapie bardzo często okazuje się, że zainteresowani kredytem hipotecznym nie mają wystarczającej wiedzy, umiejętności analitycznych lub czasu na znalezienie wszystkich dostępnych i wiarygodnych ofert, ich szczegółową analizę i zrobienie rzetelnego zestawienia. W takiej sytuacji profesjonalne wsparcie eksperta od kredytów hipotecznych możemy uznać za najlepsze i najbezpieczniejsze rozwiązanie.

Wsparcie eksperta kredytowego

Współpraca z ekspertem kredytowym na tym etapie jest bardzo ciekawą opcją. Czy wiesz, że firmy takie, jak Entremise, współpracują z wieloma bankami i instytucjami finansowymi? Dzięki temu mogą wynegocjować korzystniejsze warunki umowy, niż gdybyś sam udał się do banku w sprawie kredytu. Dzięki swojemu doświadczeniu i znajomości rynku ekspert kredytowy pomoże Ci:

- Porównać oferty różnych banków.

- Wybrać najlepszy kredyt hipoteczny dopasowany do Twojej sytuacji.

- Zaoszczędzić czas na robieniu zestawień i analizie skomplikowanych ofert.

- Uniknąć potencjalnych pułapek w umowach kredytowych.

Skorzystanie z usług eksperta kredytowego może w ogromnym stopniu ułatwić proces uzyskania kredytu hipotecznego i zapewnić Ci lepsze warunki finansowania.

Zainteresował Cię temat eksperta od kredytów hipotecznych. Więcej na ten temat przeczytasz w: Jak ekspert finansowy może pomóc w zarządzaniu Twoimi finansami?

2. Przygotowanie dokumentów i wniosku kredytowego

Kolejnym krokiem jest przygotowanie dokumentów i złożenie wniosku kredytowego. Do złożenia wniosku kredytowego potrzebujesz szeregu dokumentów, w tym przede wszystkim:

- dowodu osobistego,

- zaświadczenia o dochodach lub PIT-ów za ostatnie 2 lata (w przypadku osób prowadzących działalność gospodarczą),

- wyciągów z rachunku bankowego za ostatnie 3-6 miesięcy,

- umowy przedwstępnej zakupu nieruchomości lub rezerwacyjnej (w przypadku rynku pierwotnego),

- dokumentów potwierdzających posiadanie wkładu własnego.

Wniosek kredytowy powinien zawierać dane osobowe wnioskodawcy, informacje o dochodach i zobowiązaniach finansowych, szczegóły dotyczące kredytowanej nieruchomości oraz wnioskowaną kwotę kredytu i okres kredytowania. Pamiętaj, aby dokładnie wypełnić wszystkie pola wniosku i załączyć wszystkie wymagane dokumenty. Błędy lub braki mogą znacznie wydłużyć proces decyzyjny.

3. Sprawdzenie zdolności kredytowej

Bank dokładnie przeanalizuje Twoją zdolność kredytową, biorąc pod uwagę wysokość i stabilność dochodów, aktualne zobowiązania finansowe, historię kredytową w Biurze Informacji Kredytowej, wiek i sytuację rodzinną. Z pewnością wiesz, że im lepiej oceni Cię bank, tym większa szansa na uzyskanie kredytu hipotecznego na korzystnych warunkach.

Skrupulatna analiza prowadzona przez przedstawicieli banku najczęściej jest podzielona na 4 etapy, które obejmują analizę wstępną, finansowo-osobistą, prawną i nieruchomości.

Analiza wstępna

Ten etap funkcjonuje w większości instytucji bankowych, jednak zakres analizy wstępnej może się różnić w zależności od instytucji. Przede wszystkim weryfikowana jest tutaj kompletność przedłożonych w banku dokumentów. W niektórych bankach analiza wstępna kończy się decyzją wstępną i opiera się na dokładnym sprawdzeniu informacji przez analityka, w innych zaś jest to automatyczna decyzja systemu po wprowadzeniu podstawowych danych. Najczęściej obejmuje ona wstępne oszacowanie zdolności kredytowej.

Pamiętaj!

Decyzja wstępna nie jest wiążąca i nie gwarantuje przyznania kredytu hipotecznego. Służy ona głównie do wstępnej selekcji wniosków i eliminacji tych, które ewidentnie nie spełniają podstawowych kryteriów.

Analiza finansowo-osobista

Na tym etapie bank szczegółowo zweryfikuje Twoje dane osobowe, zbada Twoją sytuację finansową, sprawdzi źródła i stabilność dochodów, historię zatrudnienia, a także obecne i przyszłe zobowiązania finansowe. Sprawdzana jest również historia kredytowa w BIK, która dla wielu instytucji bankowych ma ogromne znaczenie dla oceny wiarygodności kredytowej. Bank bierze pod uwagę także wiek kredytobiorcy, wykształcenie, stan cywilny i liczbę osób na utrzymaniu.

Analiza prawna

W ramach analizy prawnej sprawdzane są dokumenty dotyczące nieruchomości, takie jak akt własności czy umowa przedwstępna. Bank analizuje także ewentualne obciążenia prawne nieruchomości, sprawdzając jej stan w księdze wieczystej. Celem tej analizy jest minimalizacja ryzyka prawnego związanego z udzieleniem kredytu i możliwością prawnego ustanowienia zabezpieczenia w postaci hipoteki.

Analiza nieruchomości

Ten etap koncentruje się na ocenie wartości i stanu technicznego nieruchomości, która ma stanowić zabezpieczenie kredytu. Bank zleca zwykle niezależnemu rzeczoznawcy wykonanie wyceny nieruchomości. Analizowana jest również lokalizacja, standard wykończenia i potencjał rynkowy. Ta szczegółowa analiza i skrupulatna wycena są potwierdzeniem dla banku, że wartość nieruchomości jest adekwatna do kwoty kredytu i że stanowi ona odpowiednie zabezpieczenie dla banku.

4. Podpisanie umowy kredytowej, zawarcie umowy przeniesienia własności i uruchomienie kredytu

Po pozytywnym rozpatrzeniu wniosku kredytowego przez bank przychodzi czas na podpisanie umowy kredytowej i uruchomienie kredytu. Chyba zgodzisz się z tym, że to najbardziej wyczekiwane etapy w procesie uzyskania kredytu hipotecznego? Jednak i tutaj należy być bardzo czujnym i zachować pełen profesjonalizm – na celebrację poczekaj do momentu odbioru upragnionej nieruchomości.

Przed podpisaniem umowy kredytowej dokładnie i kilkukrotnie przeanalizuj jej treść, zwracając szczególną uwagę na:

- wysokość oprocentowania i marży,

- harmonogram spłat,

- dodatkowe opłaty i prowizje,

- warunki wcześniejszej spłaty kredytu,

- konsekwencje nieterminowych spłat,

- warunki jakie musisz spełnić do uruchomienia kredytu (wypłaty środków do zbywcy),

- warunki jakie musisz spełnić po uruchomieniu kredytu oraz terminy w jakich musisz to zrobić wskazane przez bank.

Zawarcie umowy przeniesienia własności

Kolejnym krokiem jest podpisanie aktu notarialnego przenoszącego własność nieruchomości. Po tym etapie będziesz pełnoprawnym właścicielem nieruchomości. Przedłożenie w banku umowy przenoszącej na Ciebie własność jest podstawowym dokumentem niezbędnym do uruchomienia kredytu.

Po podpisaniu umowy kredytu hipotecznego i spełnieniu niezbędnych warunków zgodnie z umową, bank przystępuje do uruchomienia kredytu. Na tym etapie następuje:

- przelew środków na wskazany rachunek (najczęściej sprzedającego nieruchomość zgodnie z umową przenoszącą własność),

- rozpoczęcie naliczania odsetek od kredytu (odsetki naliczane są od pierwszego dnia po uruchomieniu kredytu lub jego pierwszej transzy).

Pamiętaj, że uruchomienie kredytu może nastąpić w transzach, szczególnie w przypadku kredytów na budowę domu lub zakup mieszkania od dewelopera.

5. Wpis do księgi wieczystej

Wpis hipoteki do księgi wieczystej obejmuje dwa etapy. Pierwszy to fizyczne złożenie wniosku o dokonanie wpisu. W większości banków jest to warunek niezbędny do uruchomienia kredytu. Etap drugi rozpoczyna się po uruchomieniu kredytu hipotecznego. Konieczne jest dokonanie wpisu hipoteki do księgi wieczystej nieruchomości. Wpisu takiego dokonuje Sąd (Wydział Ksiąg Wieczystych) na wniosek klienta. Hipoteka stanowi zabezpieczenie dla banku i jest warunkiem niezbędnym do spełnienia po uruchomieniu kredytu. Klient otrzymuje listem poleconym z sądu, zawiadomienie o dokonaniu takiego wpisu.

Proces ten obejmuje:

- złożenie wniosku o wpis hipoteki w sądzie wieczystoksięgowym,

- oczekiwanie na rozpatrzenie wniosku (może trwać od kilku tygodni do kilku miesięcy),

- otrzymanie zawiadomienia o dokonaniu wpisu.

6. Odbiór nieruchomości

Kupujesz nieruchomość od dewelopera? W przypadku zakupu mieszkania od dewelopera przygotuj się na oficjalny odbiór nieruchomości. Obejmuje on kilka czynności, jak inspekcję mieszkania pod kątem zgodności z umową i projektem, sporządzenie protokołu odbioru oraz zgłoszenie ewentualnych usterek do naprawy. W przypadku nieruchomości z rynku wtórnego odbiór jest zazwyczaj prostszy i ogranicza się do przekazania kluczy przez poprzedniego właściciela.

I tutaj w końcu czas na celebrację!

Kredyt hipoteczny – dla kogo?

Nie ma jasnej odpowiedzi na to pytanie, bo tak naprawdę warunki otrzymania kredytu są różne w zależności od banku. Kredyt hipoteczny jest dostępny dla szerokiej grupy osób, jednak banki stawiają określone wymagania potencjalnym kredytobiorcom. Przede wszystkim, o kredyt hipoteczny mogą ubiegać się osoby posiadające odpowiednią zdolność kredytową, czyli zdolność do spłaty kredytu wraz z odsetkami. Priorytetem dla banku są stabilne i wystarczająco wysokie dochody, które pozwolą na regularne spłacanie rat.

Umowa o pracę na czas nieokreślony jest najbardziej pożądaną formą zatrudnienia z perspektywy banków, jednak instytucje te biorą pod uwagę także inne rodzaje umów, w tym samozatrudnienie. Istotna jest również pozytywna historia kredytowa oraz brak zaległości w spłacie dotychczasowych zobowiązań.

A co z wiekiem kredytobiorcy i jego stanem cywilnym? Te kwestie również mają znaczenie. Im młodsza osoba, tym dłuższy może być okres kredytowania. Kredyt hipoteczny jest dostępny zarówno dla singli, jak i dla małżeństw czy rodzin, przy czym banki biorą pod uwagę liczbę osób w gospodarstwie domowym przy ocenie zdolności kredytowej.

Wskazówka!

Nie zapomnij zainteresować się także tematem programów rządowych, które pojawiają się co jakiś czas lub są aktywne bezterminowo. Istnieją specjalne programy rządowe, takie jak planowany “Kredyt na Start”, które mają ułatwić dostęp do kredytów hipotecznych młodym osobom i rodzinom.

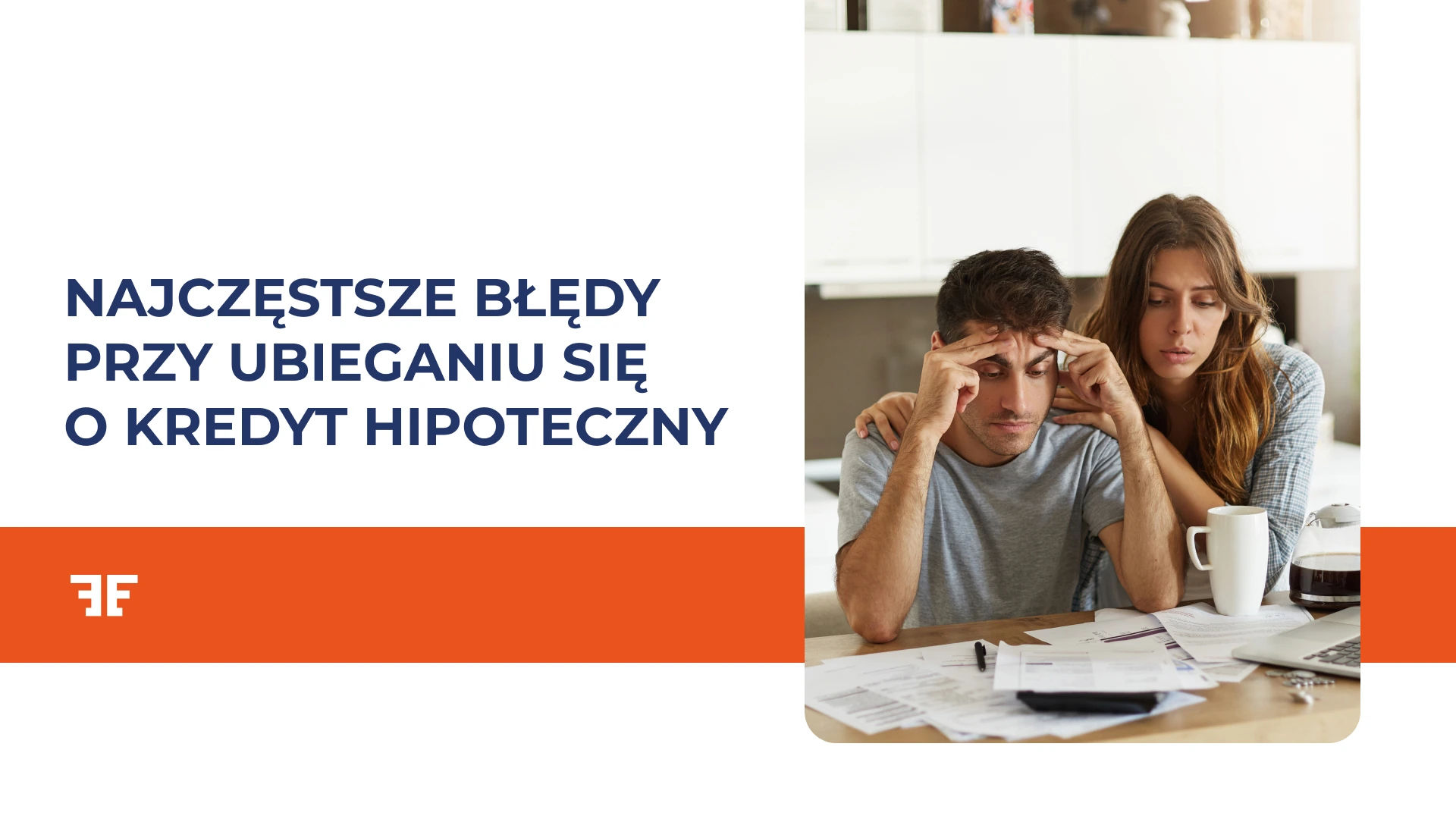

Najczęstsze błędy przy ubieganiu się o kredyt hipoteczny

Ubieganie się o kredyt hipoteczny niektórzy porównują do biegu przez płotki. Jeśli działamy na własną rękę bez wsparcia prawnika czy eksperta od kredytów hipotecznych, jest większe prawdopodobieństwo, że któryś z płotków zostanie przewrócony, a my popełnimy błąd, który może znacznie ułatwić proces uzyskania kredytu hipotecznego.

Co może się wydarzyć? Jakie są najczęstsze pułapki i typowe błędy przy zakupie nieruchomości i ubieganiu się o kredyt hipoteczny?

- Przeoczenie niekorzystnych warunków dla jednej ze stron przy podpisaniu umowy przedwstępnej.

- Niedoszacowanie całkowitych kosztów kredytu.

- Zbyt niski wkład własny.

- Nieuwzględnienie dodatkowych opłat (np. ubezpieczenie, prowizje).

- Brak analizy różnych ofert bankowych.

- Niedokładne wypełnienie wniosku kredytowego.

- Zatajenie informacji o zobowiązaniach finansowych.

- Brak planu na wypadek trudności ze spłatą kredytu.

Jak negocjować warunki kredytu hipotecznego?

Negocjacje z bankiem mogą przynieść znaczące korzyści. Przygotuj się, zbierając oferty z różnych banków. Podkreśl swoją dobrą historię kredytową i stabilne dochody. Negocjuj marżę, szczególnie jeśli masz wysoki wkład własny. Pytaj o możliwość obniżenia lub rezygnacji z prowizji. Rozważ pakiety produktowe, które mogą obniżyć koszty kredytu. Nie bój się prosić o lepsze warunki. Banki często mają przestrzeń do negocjacji. Umiejętne negocjacje mogą przynieść oszczędności liczone w tysiącach złotych w skali całego kredytu.

Negocjacje w rękach eksperta od kredytów hipotecznych

W procesie negocjacji warunków kredytu hipotecznego nieoceniona może okazać się pomoc eksperta kredytowego. Specjaliści w tej dziedzinie posiadają ogrom wiedzy o rynku kredytów hipotecznych i bogate doświadczenie w negocjacjach z bankami. Ekspert kredytowy zna aktualne oferty wielu instytucji finansowych i potrafi skutecznie porównać je pod kątem rzeczywistych kosztów dla kredytobiorcy.

Co więcej, dzięki regularnej współpracy z bankami, eksperci często mają dostęp do specjalnych, niedostępnych publicznie ofert. Ich umiejętności negocjacyjne, poparte znajomością procedur bankowych i aktualnych trendów rynkowych, mogą przyczynić się do uzyskania znacznie korzystniejszych warunków kredytu.

Ekspert pomoże również w prawidłowym przygotowaniu dokumentacji. Sprawne i bezbłędne działania przyśpieszą proces decyzyjny i zwiększą Twoje szanse na pozytywne rozpatrzenie wniosku. Korzystając z usług eksperta kredytowego, możesz zaoszczędzić pieniądze, czas i stres związany z samodzielnym prowadzeniem negocjacji z bankami.

Potrzebujesz pomocy od specjalisty kredytowego?

Chcesz dostać kredyt hipoteczny przy wsparciu najlepszych specjalistów od finansów? Zastanawiasz się, gdzie szukać godnych zaufania ekspertów kredytowych? W Entremise oferujemy profesjonalne wsparcie na każdym etapie procesu uzyskiwania kredytu hipotecznego. Mamy wiele atutów i cech wyróżniających nas na rynku usług finansowych. Nasze działania wyróżnia:

- kompleksowa analiza sytuacji finansowej klienta,

- dostęp do ofert wielu banków i instytucji finansowych,

- negocjacje korzystnych warunków kredytowania,

- pomoc w przygotowaniu i weryfikacji dokumentów,

- wsparcie na każdym etapie procesu kredytowego.

Zajmujemy się doborem najlepszej oferty kredytu hipotecznego, przygotowaniem kompletnego wniosku kredytowego, negocjacjami z bankami w Twoim imieniu, monitorowaniem procesu kredytowego aż do uruchomienia środków oraz wsparciem w zakresie optymalizacji kosztów kredytu. Skorzystanie z naszych usług to gwarancja profesjonalnego podejścia i maksymalizacji Twoich szans na trafiony wybór oferty kredytu hipotecznego i uzyskanie pozytywnej decyzji kredytowej.