W Polsce coraz więcej obcokrajowców decyduje się na stały pobyt, zakup nieruchomości i zaciągnięcie kredytu hipotecznego. Choć proces ten jest jak najbardziej realny, wymaga od samych zainteresowanych spełnienia konkretnych wymagań i dopełnienia formalności związanych ze statusem prawnym.

Dobra wiadomość dla cudzoziemców (zarówno tych z UE, jak i spoza niej) jest taka, że polskie banki nie wykluczają cudzoziemców z możliwości otrzymania finansowania na zakup mieszkania. Elementami decydującymi o powodzeniu są jednak legalność pobytu, stabilność zatrudnienia oraz wykazanie odpowiedniej zdolności kredytowej. Pamiętaj przy tym, że każda indywidualna sytuacja finansowa wnioskodawcy jest rozpatrywana osobno. Omówmy zatem nieco szerzej wszystkie te zagadnienia.

Kredyt hipoteczny – podstawowe pojęcia

- Kredyt hipoteczny dla obcokrajowca to forma finansowania, która umożliwia cudzoziemcom przebywającym legalnie w Polsce nabycie nieruchomości mieszkalnej lub realizację inwestycji budowlanej. Jeśli śledziłeś ten temat wcześniej, to wiedz, że w 2025 roku procedury nie uległy znaczącym zmianom w porównaniu do poprzednich lat.

- Podstawowym warunkiem uzyskania kredytu hipotecznego dla cudzoziemca 2025 jest posiadanie ważnej karty pobytu (czasowego lub stałego) oraz wykazanie stabilnych dochodów z legalnego źródła.

- Banki w Polsce stosują te same kryteria oceny zdolności kredytowej co w przypadku obywateli polskich, jednak wymagają dodatkowej dokumentacji potwierdzającej związek z Polską.

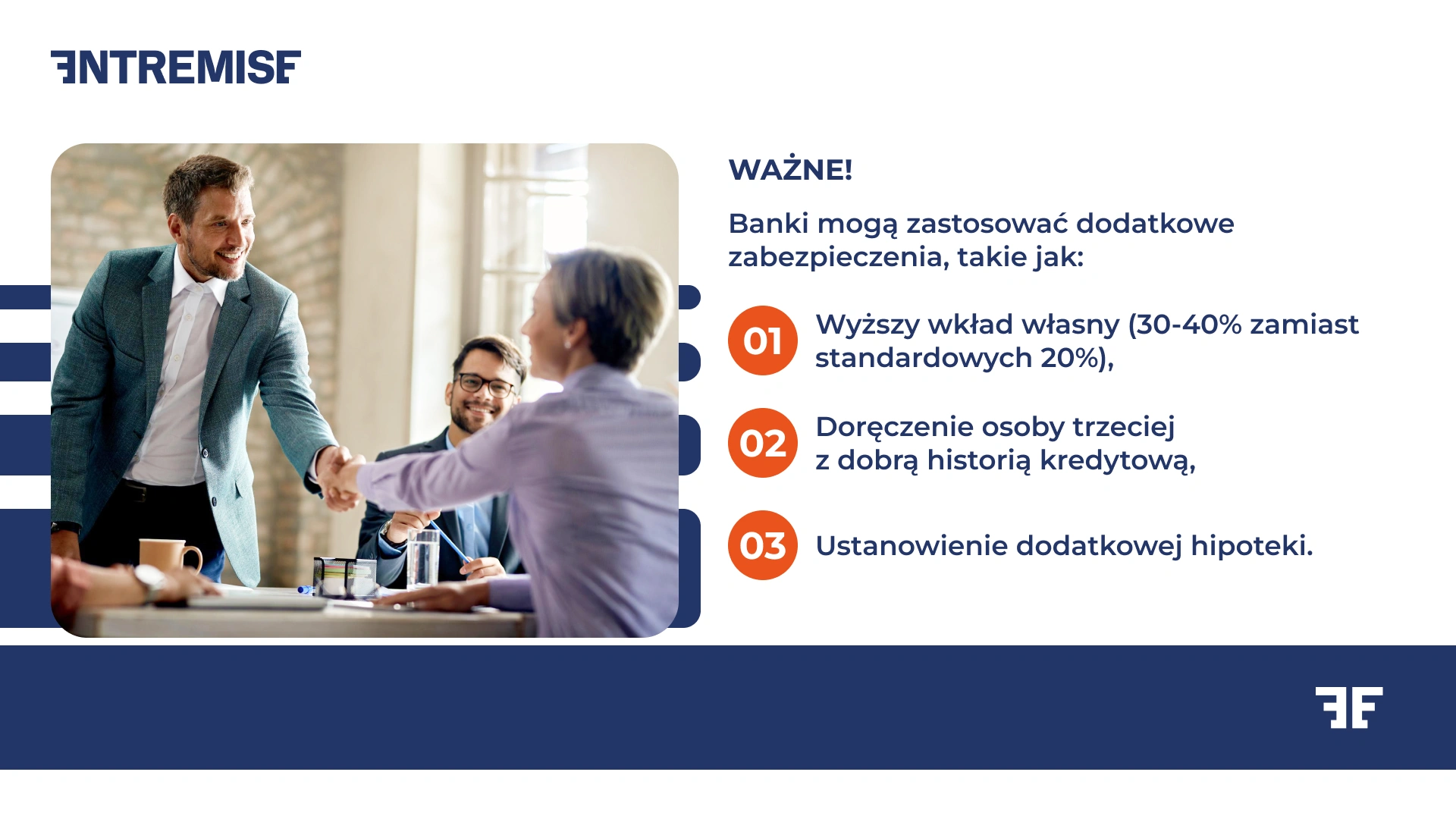

- Wysokość wkładu własnego dla obcokrajowców wynosi standardowo od 20% do 40% wartości nieruchomości. Jest to wyższy poziom niż wymagany od obywateli polskich. Wynika to z analizy ryzyka kredytowego. Bank może także wymagać większego wkładu własnego w przypadku braku historii kredytowej w Polsce.

Zakup nieruchomości przez cudzoziemca UE i spoza UE – najważniejsze informacje

Obywatele Unii Europejskiej, Islandii, Liechtensteinu, Norwegii oraz Szwajcarii są zwolnieni z obowiązku uzyskiwania zezwoleń na zakup mieszkania. Oczywiście, to znacząco upraszcza procedurę, która jest taka sama jak dla obywateli polskich.

Dla wszystkich pozostałych cudzoziemców sytuacja wygląda nieco inaczej.

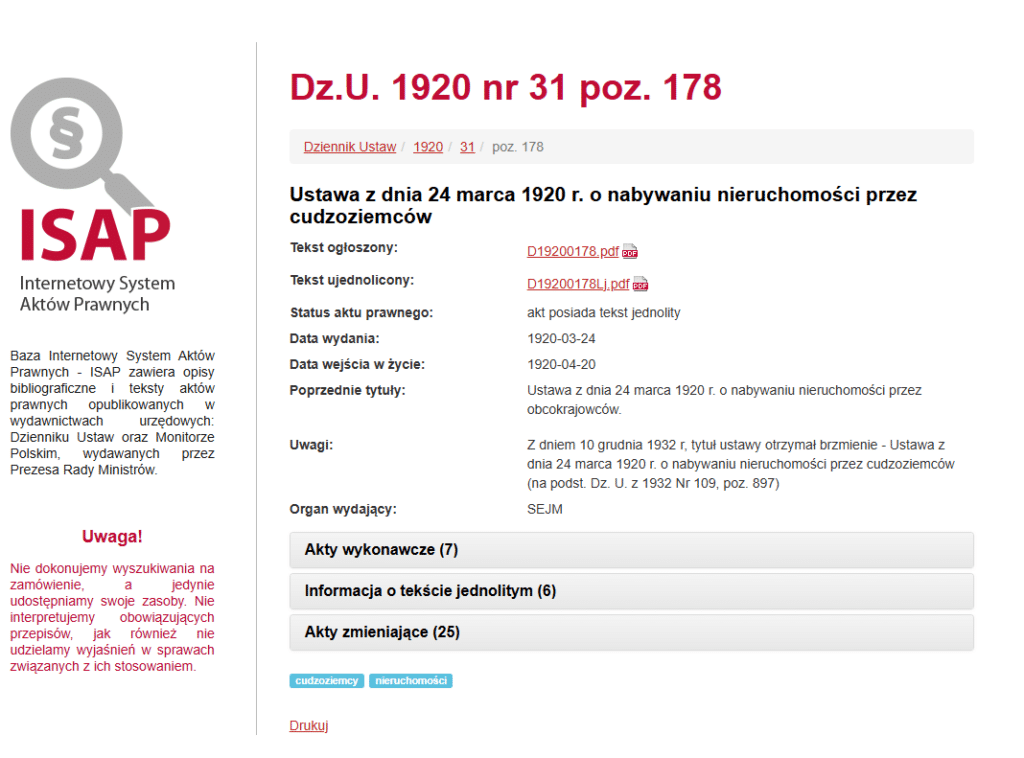

Zgodnie z ustawą z 24 marca 1920 r. o nabywaniu nieruchomości przez cudzoziemców, osoby spoza Europejskiego Obszaru Gospodarczego i Szwajcarii powinny uzyskać zezwolenie Ministra Spraw Wewnętrznych i Administracji przed nabyciem nieruchomości w Polsce.

Przepisy wprowadzają jednak istotne wyjątki.

Prawo przewiduje także ważne wyjątki. Nie potrzebujesz pozwolenia, jeśli kupujesz:

Samodzielny lokal mieszkalny – mieszkanie w budynku wielorodzinnym, które zaspokaja własne potrzeby mieszkaniowe, pod warunkiem że nie znajduje się w strefie przygranicznej.

Nieruchomość przy długoterminowym pobycie – gdy cudzoziemiec mieszka w Polsce co najmniej 5 lat od uzyskania zezwolenia na pobyt stały lub pobyt rezydenta długoterminowego UE.

Nieruchomości w ramach wspólnoty majątkowej – gdy małżonek jest obywatelem Polski, a cudzoziemiec mieszka w kraju co najmniej 2 lata od uzyskania zezwolenia na pobyt stały lub pobyt rezydenta długoterminowego UE.

Kredyt hipoteczny dla cudzoziemca 2025 – jakie są wytyczne?

W praktyce cały proces wygląda podobnie, jak dla każdego innego klienta banku, ale przygotuj się na więcej dokumentów i dłuższe oczekiwanie na decyzję. Banki muszą dokładnie zweryfikować Twój status pobytowy i finansowy, a to zajmuje dodatkowy czas.

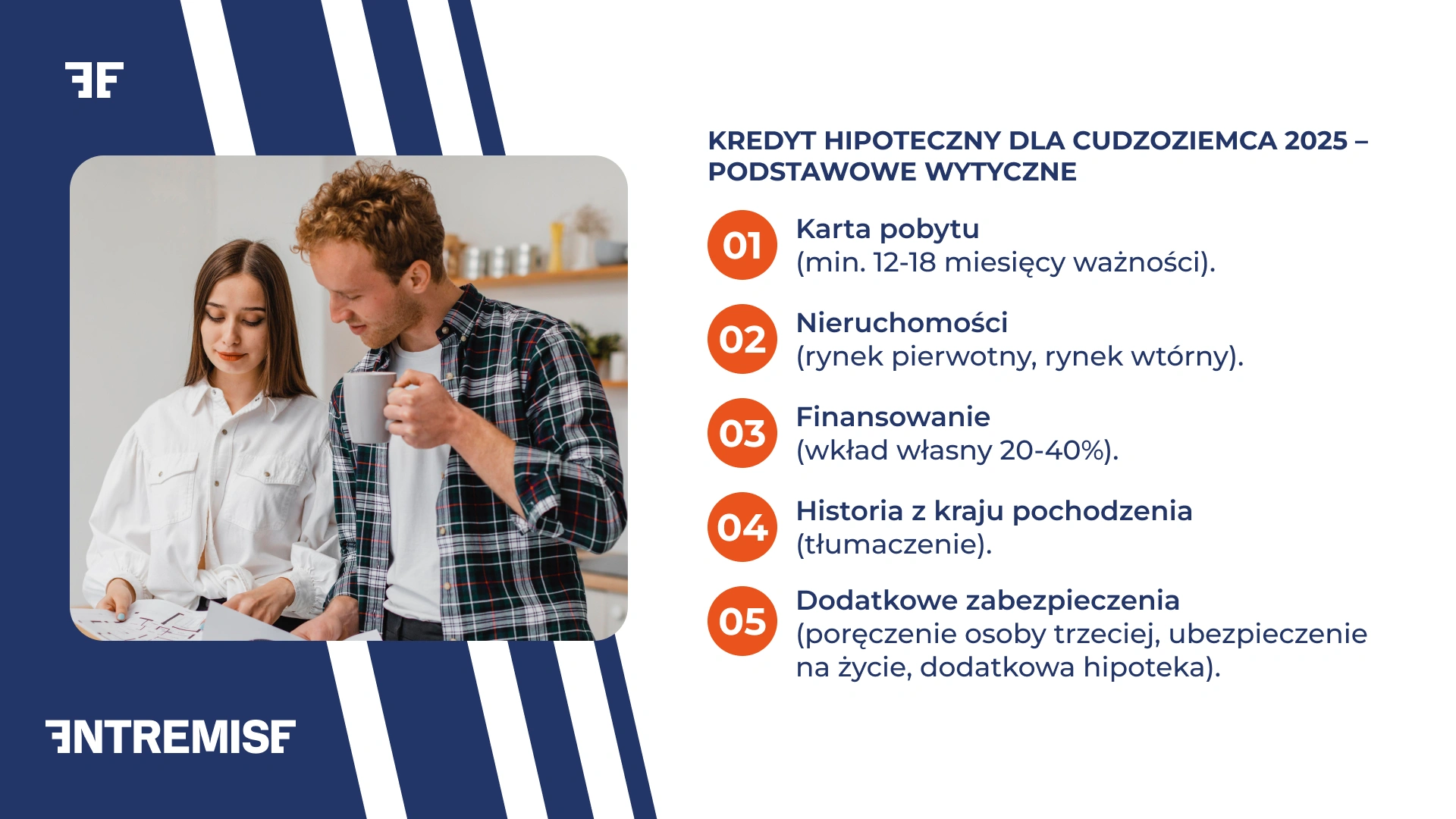

- Ważna karta pobytu (min. 12-18 miesięcy)

Kwestią priorytetową jest ważność Twojej karty pobytu. Bank sprawdzi to w pierwszej kolejności. Jeśli masz kartę czasowego pobytu, musi być ważna przez co najmniej 12 miesięcy od złożenia wniosku. Weź jednak pod uwagę informację, że niektóre banki wymagają nawet 18 miesięcy. To dlatego, że instytucja finansowa musi mieć pewność, że przez cały okres kredytowania będziesz mógł legalnie mieszkać i pracować w Polsce.

- Rodzaje nieruchomości

Finansowanie cudzoziemiec może otrzymać praktycznie na każdą nieruchomość – mieszkanie używane (rynek wtórny), nowe od dewelopera (rynek pierwotny), dom do wybudowania. Banki pożyczają też pieniądze na mieszkania pod wynajem, ale wtedy wymagania są zwykle wyższe.

- Finansowanie

Tak, jak wspomnieliśmy we wstępie, oprocentowanie i warunki są podobne jak dla Polaków, choć niektóre banki oferują specjalne programy dla cudzoziemców.

- Historia kredytowa

Największym wyzwaniem może być brak historii kredytowej w Polsce. BIK nie ma wtedy o Tobie żadnych danych, więc bank może poprosić o wyższy wkład własny, czasem nawet 30-40% zamiast standardowych 20%. Alternatywnie cudzoziemiec może przedstawić zaświadczenie o braku zobowiązań z kraju pochodzenia lub historię kredytową z tamtejszego biura informacji kredytowej. Dokumenty muszą być świeże (nie starsze niż 3 miesiące) i przetłumaczone przez tłumacza przysięgłego.

- Dodatkowe zabezpieczenia

Banki mogą również wymagać dodatkowych zabezpieczeń, takich jak poręczenie osoby trzeciej, ubezpieczenie na życie z cesją na rzecz banku, czy ustanowienie dodatkowej hipoteki na innej nieruchomości.

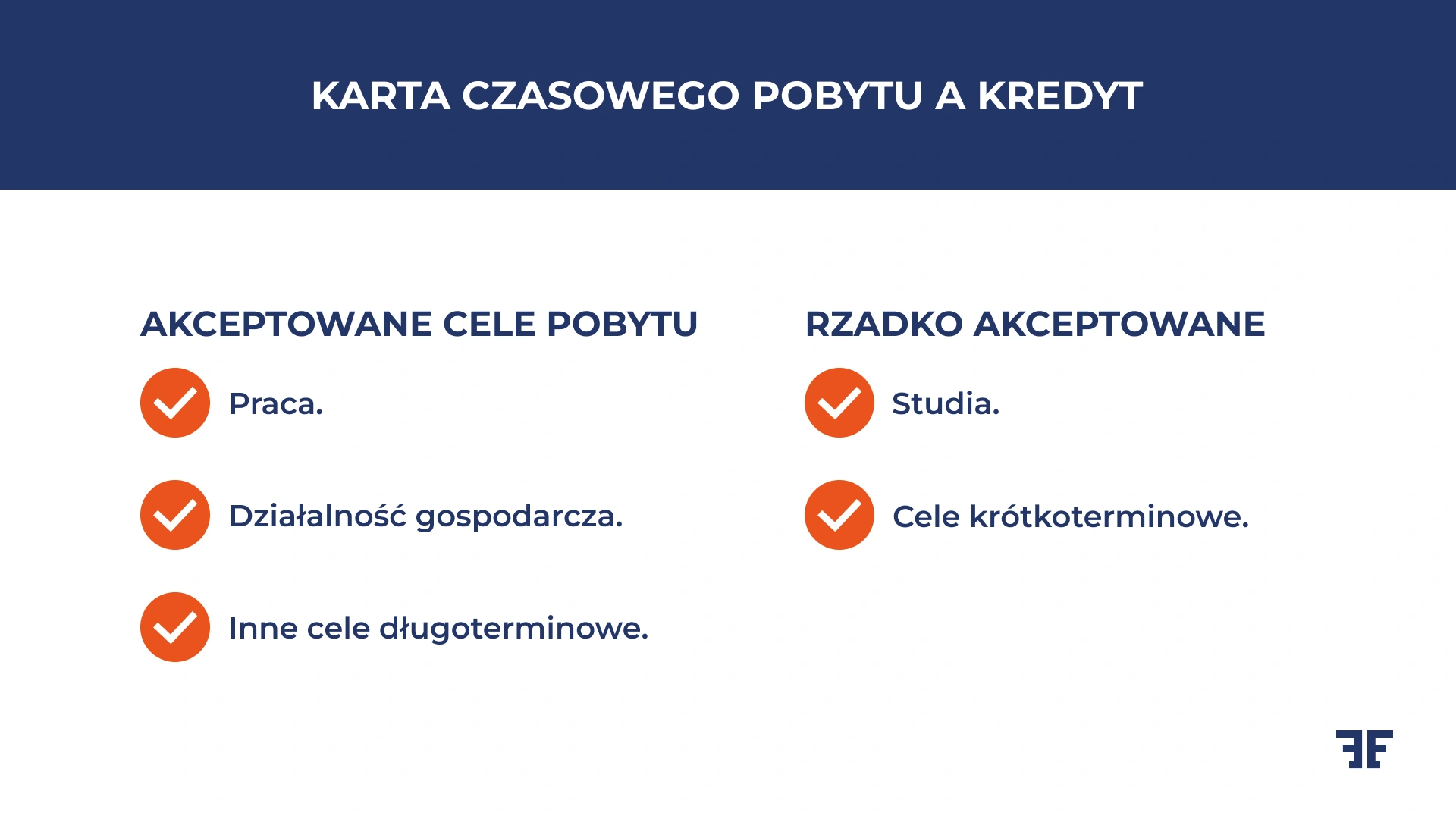

Karta czasowego pobytu a kredyt

Karta czasowego pobytu może stanowić podstawę do otrzymania kredytu hipotecznego dla obcokrajowca, ale wymaga spełnienia dodatkowych warunków.

Banki preferują klientów z kartą stałego pobytu lub pobytu rezydenta długoterminowego UE. Jednak z kartą pobytu czasowego również możesz uzyskać finansowanie.

Podstawowymi kryteriami są ważność dokumentu oraz cel pobytu. Karta czasowego pobytu musi być wydana w związku z pracą, działalnością gospodarczą lub innymi celami długoterminowymi. Karty wydane na studia lub inne cele krótkoterminowe są rzadko akceptowane przez banki.

Posiadanie ważnej karty pobytu na co najmniej 12-18 miesięcy od dnia złożenia wniosku jest standardowym wymogiem. Przypominamy! Niektóre banki wymagają nawet dłuższych okresów ważności. Obcokrajowca z kartą czasowego pobytu banki mogą obciążyć wyższym oprocentowaniem lub wymagać większego wkładu własnego.

Przeczytaj też: Czy da się dostać kredyt bez etatu? Sprawdź dostępne możliwości!

Własna działalność gospodarcza a kredyt

W przypadku prowadzenia działalności gospodarczej przez cudzoziemca z kartą czasowego pobytu, banki analizują więcej niż tylko podstawowe dokumenty. Sprawdzają przede wszystkim:

- historię prowadzenia biznesu,

- stabilność dochodów,

- perspektywy rozwoju.

Działalność musi być prowadzona co najmniej przez 12-24 miesiące, aby została uznana za stabilne źródło dochodu. Banki wymagają przedstawienia dokumentacji finansowej za ostatnie 2-3 lata, w tym deklaracji podatkowych PIT-36 lub PIT-36L, zestawień księgowych oraz zaświadczeń z urzędu skarbowego o niezaleganiu w podatkach. W przypadku ryczałtu zdolność kredytowa może być ograniczona, ponieważ banki mają trudności z oceną rzeczywistych dochodów przedsiębiorcy.

Niemałe znaczenie ma rentowność działalności. Banki sprawdzają, czy firma przynosi stałe zyski, a nie wykazuje najczęściej straty. Dodatkowo zawieszona działalność gospodarcza praktycznie wyklucza możliwość otrzymania kredytu, podobnie jak okresy restrukturyzacji czy problemów finansowych.

Niektóre instytucje finansowe oferują specjalne programy kredytowe dla przedsiębiorców, ale warunki bywają mniej korzystne niż dla osób na etatach.

Historia kredytowa a alternatywne metody oceny wiarygodności

W przypadku cudzoziemców sytuacja komplikuje się z powodu braku historii kredytowej w Polsce. Banki sięgają więc po alternatywne metody weryfikacji, które pozwalają im ocenić ryzyko kredytowe mimo niewystarczających danych w polskim BIK.

Scoring w BIK (ocena punktowa od 0 do 100) dla osób bez historii kredytowej często wynosi zero punktów.

Nie oznacza to jednak automatycznej odmowy kredytu. Banki mogą bowiem zastosować dodatkowe zabezpieczenia. Zobacz, jakie.

Transgraniczny transfer historii kredytowej

Biuro Informacji Kredytowej współpracuje z zagranicznymi odpowiednikami w ramach transgranicznej wymiany informacji kredytowej. Obecnie funkcjonują umowy z biurami z:

- Niemiec (SCHUFA Holding AG),

- Wielkiej Brytanii (EQUIFAX Ltd.),

- Włoch (CRIF SpA),

- Ukrainy (Ukrainian Bureau of Credit Histories i International Bureau of Credit Histories).

Dzięki tej współpracy cudzoziemcy mogą przedstawić swoją historię kredytową z kraju pochodzenia. To możliwość znacząco ułatwia otrzymanie finansowania w Polsce. Proces wymaga jednak złożenia specjalnego upoważnienia wraz z wnioskiem kredytowym, a nie wszystkie banki oferują tę usługę. Obecnie korzysta z niej około pięciu głównych instytucji, w tym Bank Pekao, Citi Handlowy, Alior Bank czy Deutsche Bank.

Budowanie pozytywnej historii kredytowej

Eksperci zalecają aktywne budowanie historii kredytowej w Polsce jeszcze przed złożeniem wniosku kredytowego na większe kwoty. Pierwszym krokiem może być założenie konta w polskim banku i korzystanie z mniejszych produktów finansowych, na przykład kredytu gotówkowego na kilka tysięcy złotych, karty kredytowej czy zakupów na raty.

Regularne spłaty nawet niewielkich zobowiązań przez 6-12 miesięcy pomogą Ci zbudować pozytywną historię kredytową w BIK. Pamiętaj, że banki preferują klientów, którzy wykazują się odpowiedzialnym zarządzaniem finansami, nawet jeśli wcześniej nie mieli doświadczeń kredytowych w Polsce.

Czy wiesz, że…

Możesz skorzystać z bezpłatnego sprawdzenia własnej historii kredytowej w BIK raz na pół roku? Wystarczy wysłać odpowiedni wniosek przez stronę bik.pl, choć proces może potrwać do 30 dni. To pozwala kontrolować, czy wszystkie dane są poprawne przed złożeniem wniosku kredytowego na mieszkanie.

Chcesz dowiedzieć się więcej w temacie analizy zdolności kredytowej przeprowadzanej przez instytucje bankowe w Polsce? Przeczytaj też: Na czym polega analiza zdolności kredytowej?

Ekspert od kredytów hipotecznych – profesjonalne wsparcie dla cudzoziemców

Jesteśmy zespołem doświadczonych specjalistów, którzy skutecznie pomagają obcokrajowcom w Polsce dostać kredyt hipoteczny na najkorzystniejszych warunkach. Nasza firma oferuje kompleksowe wsparcie na każdym etapie procesu – od analizy indywidualnej sytuacji finansowej wnioskodawcy po finalizację umowy kredytowej.

Eksperci Entremise specjalizują się w obsłudze cudzoziemców z różnych krajów, w tym obywateli UE oraz państw trzecich.

Dzięki głębokiej znajomości wymagań poszczególnych banków, potrafimy dopasować optymalne rozwiązania finansowe do konkretnej sytuacji klienta. Współpracujemy z wieloma głównymi bankami w Polsce. Dzięki temu możemy zagwarantować Ci dostęp do najszerszej oferty na rynku.

Proces współpracy rozpoczyna się od bezpłatnej 15-minutowej konsultacji. Nasz ekspert analizuje wówczas Twoją sytuację finansową i pobytową. Na tej podstawie przedstawia realistyczne możliwości finansowania oraz wyjaśnia wszystkie wymagania polskiego banku niezbędne do otrzymania pozytywnej decyzji kredytowej. Entremise pomaga w kompletowaniu wymaganych dokumentów, negocjuje warunki kredytowe oraz prowadzi klienta przez cały proces do momentu złożenia wniosku i uruchomienia środków.

Szczególną uwagę nasza firma poświęca przypadkom nietypowym, takim jak brak historii kredytowej, krótka ważność dokumentów pobytowych czy skomplikowana struktura dochodów. Potrafimy znaleźć rozwiązania tam, gdzie inne podmioty odmawiają pomocy, wykorzystując znajomość procedur i długoletnie relacje z bankami.

Jeśli planujesz zakup mieszkania jako cudzoziemiec, nie zwlekaj z rozpoczęciem procesu. Skontaktuj się z naszym ekspertem od kredytów hipotecznych dla obywateli UE i spoza niej.

Pierwsza konsultacja z ekspertem Entremise jest bezpłatna!