Wiele osób błędnie sądzi, że kredyt hipoteczny dla singli jest trudno dostępny. Panuje przekonanie, że banki preferują pary i rodziny z dziećmi. To absolutnie nie jest prawdą. Singiel ma takie same szanse na uzyskanie kredytu hipotecznego jak inni wnioskodawcy. W tym przypadku przeważające znaczenie ma to, czy masz wystarczającą zdolność kredytowa i wysokość wkładu własnego wkład własny, a nie stan cywilny. Przy odpowiednim przygotowaniu, singiel może znaleźć bardzo korzystną ofertę kredytu na rynku. Kredyt dla singli jest dostępny także dla Ciebie.

Czy kredyt hipoteczny dla singli jest możliwy?

Kredyt hipoteczny dla singla jest jak najbardziej dostępny i możliwy do uzyskania. Banki nie dyskryminują osób samotnych i oferują im równie atrakcyjne produkty jak parom czy rodzinom. Jeśli więc jesteś singlem, który zastanawia się, czy kredyt zaciągany przez osobę prowadzącą jednoosobowe gospodarstwo domowe jest możliwy i czy oprocentowanie kredytu nie zniechęci Cię do podjęcia tej decyzji, to musisz wiedzieć, że i Ty masz duże szanse na korzystny kredyt udzielany przez bank.

W przypadku singla znaczenie ma zdolność kredytowa wnioskodawcy, a nie jego stan cywilny. Singiel z dobrymi zarobkami i stabilnym zatrudnieniem powinien bez większych problemów otrzymać kredyt hipoteczny na atrakcyjnych warunkach. Banki oceniają przede wszystkim możliwość spłaty zobowiązania przez potencjalnego kredytobiorcę. Status związku czy też stan cywilny nie stanowią więc żadnej przeszkody.

Możliwość wzięcia kredytu hipotecznego przez singla jest możliwe w następujących sytuacjach:

- Stabilność finansowa – posiadanie stabilnego źródła dochodu.

- Wystarczająca zdolność kredytowa.

- Zgromadzenie wymaganego wkładu własnego.

- Dobra historia kredytowa.

- Spełnienie pozostałych kryteriów danego banku.

Uzyskanie kredytu hipotecznego przez singla jest możliwe w następujących sytuacjach:

- Posiadanie stabilnego źródła dochodu.

- Wystarczająca zdolność kredytowa.

- Zgromadzenie wymaganego wkładu własnego.

- Brak negatywnej historii kredytowej.

- Spełnienie pozostałych kryteriów danego banku.

Skorzystaj z bezpłatnej konsultacji od Entremise!

Gubisz się w zawiłościach ofert instytucji bankowych? A może nie masz wystarczająco czasu i cierpliwości, aby w pełni zaangażować się w analizę dostępnych ofert i negocjacje z bankami? W takim przypadku najczęściej wybieranym rozwiązaniem jest współpraca z doświadczonym ekspertem od kredytów hipotecznych.

Najlepszych specjalistów znajdziesz w Entremise! Oferujemy profesjonalne wsparcie dla singli poszukujących najkorzystniejszej oferty kredytu hipotecznego. Nasi eksperci pomogą Ci:

- przeanalizować Twoją sytuację finansową,

- ocenić zdolność kredytową,

- dobrać optymalne rozwiązanie,

- skompletować niezbędne dokumenty i złożyć wniosek,

- wynegocjować najlepsze warunki z bankiem.

Wyróżnia nas pełne zaangażowania podejście do każdego klienta oraz bogate doświadczenie na rynku kredytów hipotecznych. Z naszej strony zapewniamy Ci osobistego opiekuna – eksperta od kredytów hipotecznych dla singli, który będzie Cię wspierał na każdym etapie zaciągania kredytu w banku.

Co na początek? Proponujemy bezpłatną konsultację, na której porozmawiasz z jednym z naszych przedstawicieli. Skontaktuj się z nami telefonicznie lub przez formularz dostępny w zakładce “Kredyty hipoteczne“.

Jak oceniana jest zdolność kredytowa?

Zdolność kredytowa wskazuje, jaką maksymalną kwotę kredytu może otrzymać potencjalny kredytobiorca. W Twoim przypadku (singla), banki wezmą pod uwagę przede wszystkim wysokość i stabilność dochodów. W tym kontekście istotne znaczenie ma forma zatrudnienia. Informacja, że to umowa o pracę na czas nieokreślony jest oceniana najkorzystniej, chyba nikogo tu nie zdziwi. Banki przeanalizują również Twoje miesięczne wydatki oraz zobowiązania finansowe.

Kolejnym ważnym czynnikiem jest wiek kredytobiorcy. Młodsze osoby mają większe szanse na uzyskanie kredytu na dłuższy okres, co przekłada się na niższą ratę. Banki sprawdzają również historię kredytową w BIK. Brak zaległości w spłacie poprzednich zobowiązań działa na korzyść wnioskodawcy. Posiadanie oszczędności i innych aktywów również pozytywnie wpływa na ocenę zdolności kredytowej.

Twoje miejsce zamieszkania także ma znaczenie. Mieszkańcy dużych miast, gdzie zarobki są zwykle wyższe, mogą liczyć na korzystniejszą ocenę zdolności kredytowej.

Czy wiesz, że…

Możesz spotkać się z bankami, które biorą pod uwagę również branżę, w której pracuje wnioskodawca? Istnieją sektory, które są postrzegane przez nich jako bardziej stabilne i godne zaufania. Jednak pamiętaj, że każdy bank stosuje własne kryteria oceny zdolności kredytowej.

Wkład własny a kredyt hipoteczny dla singli

Już wiesz, że wkład własny wymagany przy kredycie hipotecznym to jeden z głównych elementów wpływających na decyzję banku. Standardowo banki oczekują od kredytobiorców wniesienia 10-20% wartości nieruchomości ze środków własnych. Faktem jest, że dla singla kwota ta może stanowić spore wyzwanie. Jeśli, ktoś już jakiś czas wcześniej rozpoczął systematyczne oszczędzanie na zakup nieruchomości, nie będzie miał problemów ze spełnieniem tego warunku. Pozostali muszą postarać się o zgromadzenie wymaganej kwoty w inny sposób.

Pamiętaj, że Twój wkład ma wpływ między innymi na to, ile wyniesie rata kredytu i oprocentowanie. Podsumowując, im wyższy wkład własny, tym korzystniejsze warunki kredytu może zaoferować bank.

Ta informacja może Ci się przydać!

Czy wiesz, że wkładem własnym nie musi być wyłącznie gotówka? Banki akceptują również inne formy, takie jak wartość działki budowlanej czy koszty już poniesionych prac budowlanych. Niektóre instytucje oferują też kredyty z niższym wkładem własnym, ale wiąże się to zwykle z dodatkowymi kosztami w postaci ubezpieczenia niskiego wkładu.

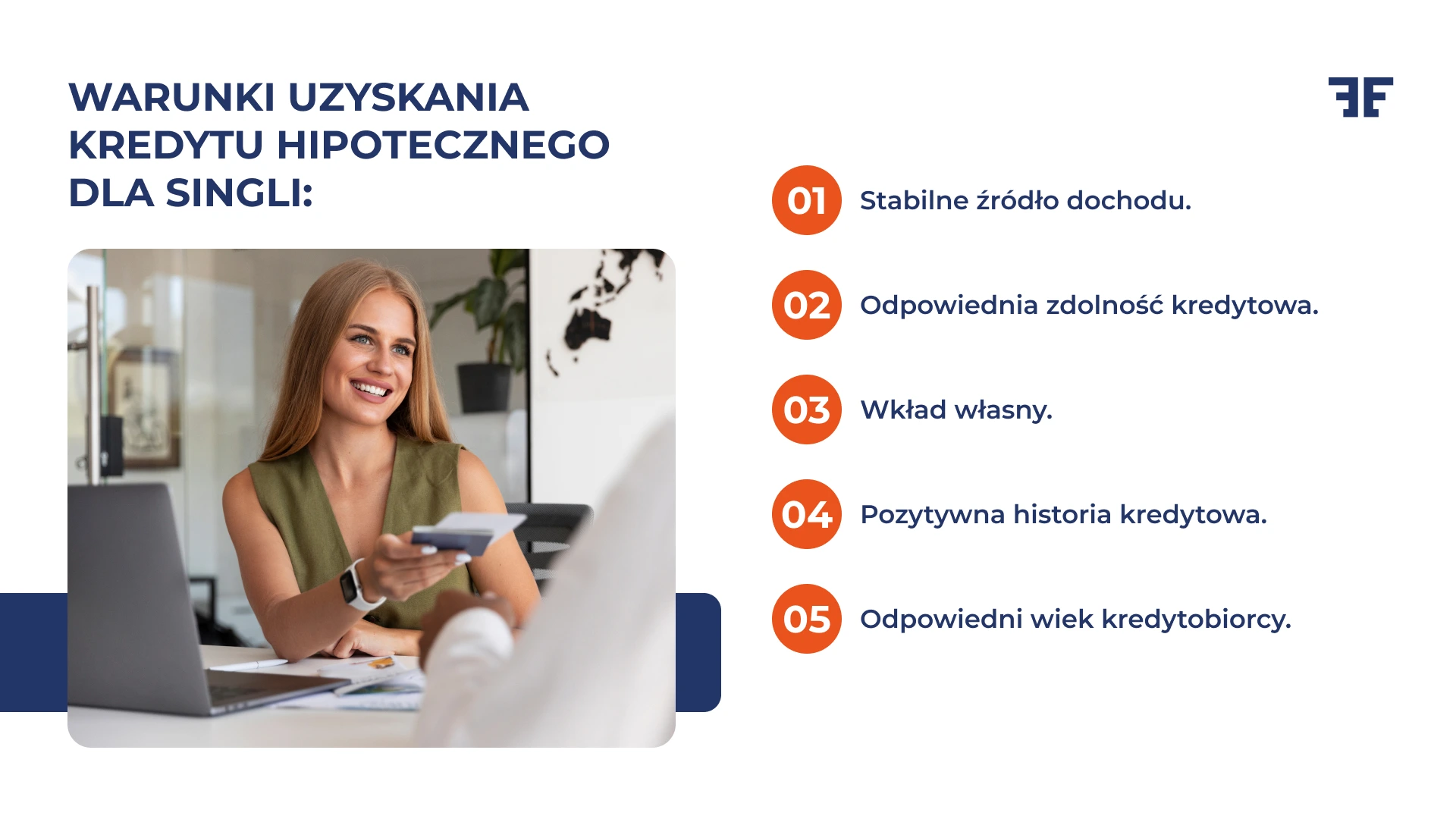

Kredyt mieszkaniowy dla singli – warunki

Choć każdy bank ma własne kryteria oceny, istnieją pewne uniwersalne wymagania, które singiel musi spełnić, aby zwiększyć swoje szanse na otrzymanie kredytu mieszkaniowego.

Oferta kredytów hipotecznych w 2025 roku

W 2025 roku banki oferują kredyty hipoteczne dla singli na różnych warunkach. Przykładowe oferty to kredyty hipoteczne:

- ze stałym oprocentowaniem w pierwszych latach,

- z niskim wkładem własnym,

- z wydłużonym okresem kredytowania.

Zawsze zalecamy śledzenie na bieżąco wszystkich ofert, gdyż rynek kredytów hipotecznych jest bardzo dynamiczny i warunki mogą się szybko zmieniać. Jednak sprawne porównanie i analiza ofert wymagają zaangażowania, czasu i umiejętności analitycznych, dlatego już na samym początku starania się o kredyt hipoteczny musisz zadać sobie podstawowe pytanie: Czy jesteś gotowy sam podjąć to wyzwanie, a może warto rozważyć wsparcie eksperta finansowego?

Ekspert od kredytów hipotecznych może pomóc Ci w znalezieniu najlepszych ofert kredytowych dla singli i wynegocjowaniu korzystnych warunków. Dzięki rozległym kontaktom z wieloma instytucjami bankowymi, znajomości aktualnych trendów rynkowych i doświadczeniu w negocjacjach, ekspert jest w stanie uzyskać warunki często niedostępne dla indywidualnego klienta.

Warto wiedzieć!

Banki oferują singlom różne kwoty kredytu w zależności od indywidualnej sytuacji kredytobiorcy. Może to być nawet kilkaset tysięcy zł kredytu. Dodatkowo niektóre instytucje finansowe kuszą klientów możliwością kredytowania dodatkowych kosztów związanych z zakupem nieruchomości, takich jak wykończenie czy wyposażenie mieszkania.

Co zrobić przed ubieganiem się o kredyt?

Zastanawiasz się, jak właściwie przygotować się do tego procesu i wszystkich etapów, które czekają Cię podczas ubiegania się o finansowanie od banku? Przygotowaliśmy dla Ciebie kilka cennych wskazówek:

- Rozpocznij od sprawdzenia swojej historii kredytowej w BIK i ewentualnego uporządkowania zaległości.

- Oszacuj swoje realne możliwości finansowe i określ wysokość maksymalnej raty, jaką możesz comiesięcznie spłacać (zachęcamy do skorzystania z intuicyjnego kalkulatora obliczania rat kredytu hipotecznego).

- Zadbaj o zgromadzenie odpowiedniego wkładu własnego. Pamiętaj, że im wyższy, tym lepsze warunki kredytu możesz uzyskać.

- Zadbaj o stabilność zatrudnienia i dochodu.

- Rozważ dodatkowe zabezpieczenia kredytu, takie jak ubezpieczenie na życie, które mogą poprawić ofertę banku.

- Przed złożeniem wniosku porównaj oferty różnych banków, aby być pewnym, że zdecydowałeś się na najkorzystniejszą opcję.

Jakie dokumenty musi przedstawić singiel, by otrzymać kredyt hipoteczny?

Aby uzyskać kredyt hipoteczny, singiel musi złożyć komplet dokumentów. Ich lista może się nieznacznie różnić w zależności od banku, ale standardowo obejmuje:

- dokument tożsamości (dowód osobisty),

- zaświadczenie o zatrudnieniu i wysokości dochodów,

- historię konta bankowego z ostatnich 3–6 miesięcy,

- dokumenty dotyczące nieruchomości (umowa przedwstępna, numer księgi wieczystej, rzuty lokalu),

- wycenę nieruchomości,

- potwierdzenie zgromadzenia wkładu własnego.

W momencie złożenia wniosku bank rozpoczyna ocenę zdolności kredytowej i może wymagać dodatkowych załączników. Ich kompletność wpływa na szybsze udzielenie kredytu i skraca czas oczekiwania na decyzję.

BIK i wiarygodność kredytowa – jak przygotować się do wniosku?

Zanim złożysz wniosek o kredyt hipoteczny, upewnij się, że Twoja historia kredytowa jest bez zarzutu. Informacje o terminowości spłat zobowiązań trafiają do Biura Informacji Kredytowej (BIK) i mają kluczowe znaczenie dla banku.

Zwróć uwagę na:

- pozytywną historię kredytową (nawet drobne kredyty spłacane terminowo działają na Twoją korzyść),

- brak opóźnień w spłacie kart kredytowych, rat, rachunków,

- spłatę dawnych zobowiązań przed złożeniem wniosku.

Przed ubieganiem się o kredyt dla singli rozpocznij współpracę z ekspertem finansowym

Pomoc eksperta od kredytów hipotecznych może zaoszczędzić Twój czas i pieniądze w długoterminowej perspektywie spłaty kredytu. Polecamy rozpocząć współpracę z doświadczonym ekspertem kredytowym, który wesprze Cię w przygotowaniu kompletnej dokumentacji, oceni szanse na uzyskanie kredytu i pomoże wybrać najlepsze rozwiązania. Profesjonalne wsparcie zwiększa prawdopodobieństwo otrzymania kredytu na korzystnych warunkach.

Ekspert kredytowy posiada wiedzę na temat aktualnych ofert bankowych i programów rządowych. Te wszechstronne umiejętności zagwarantują Ci wybór optymalnego rozwiązania. Dzięki znajomości procedur bankowych specjalista ten może znacznie przyspieszyć proces uzyskania kredytu. Warto mieć u swojego boku pomoc eksperta, szczególnie gdy w grę wchodzą długoterminowe zobowiązania i być może najważniejsza życiowa decyzja.

Ekspert od kredytów hipotecznych zajmuje się:

- Kompleksową analizą sytuacji finansowej klienta.

- Doborem najkorzystniejszej oferty kredytowej.

- Przygotowaniem i weryfikacją dokumentacji kredytowej.

- Negocjacjami z bankami w imieniu klienta.

- Wsparciem na każdym etapie procesu kredytowego.

- Pomocą w kwestii związanej z dodatkowymi produktami finansowymi.

- Monitorowaniem procesu kredytowego aż do finalizacji umowy.

Chcesz dowiedzieć się więcej na temat pracy specjalistów od kredytów hipotecznych? Koniecznie przeczytaj: Jak ekspert finansowy może pomóc w zarządzaniu Twoimi finansami?

Czy singiel potrzebuje dodatkowych zabezpieczeń kredytu?

W niektórych przypadkach bank może wymagać dodatkowych zabezpieczeń, szczególnie gdy:

- zdolność kredytowa singla jest na granicy akceptowalnej,

- nieruchomość ma niższą wartość od kwoty kredytu,

- kredytobiorca nie posiada wystarczającego wkładu własnego.

Typowe zabezpieczenia to:

- ubezpieczenie nieruchomości,

- ubezpieczenie na życie lub na wypadek utraty pracy,

- dodatkowe poręczenie lub hipoteka na innej nieruchomości.

Zabezpieczenia te mają zwiększyć szansę na uzyskanie finansowania i chronić interesy banku na wypadek spłaty zobowiązania z opóźnieniem lub problemów finansowych klienta. Działają też na korzyść singla, bo często obniżają marżę kredytu.

Dopłaty i programy rządowe – kredyt hipoteczny dla singli

Singiel ubiegający się o kredyt hipoteczny może skorzystać z różnych programów rządowych wspierających zakup pierwszego mieszkania. Regularnie przeglądaj aktualne informacje o programach rządowych, gdyż mogą się one zmieniać.

“Rodzinny kredyt mieszkaniowy”

Niech nie zmyli Cię ta nazwa. Kredyt ten jest dostępny również dla osób samotnych. Program oferuje preferencyjne warunki kredytowania, w tym możliwość uzyskania gwarancji wkładu własnego od BGK.

“Pierwsze mieszkanie”

W ramach tego programu można otworzyć konto mieszkaniowe z premią państwową. Oszczędności zgromadzone na takim koncie mogą posłużyć jako wkład własny do kredytu hipotecznego.

Informacje o aktualnych programach rządowych wspierających zakup mieszkania możesz znaleźć na oficjalnych stronach rządowych, takich jak strona Ministerstwa Rozwoju i Technologii czy Banku Gospodarstwa Krajowego. Jeśli masz wątpliwości lub dodatkowe pytania skonsultuj się z ekspertem kredytowym dla singli, który na bieżąco śledzi zmiany w ofercie programów wsparcia.

Czy singiel może uzyskać kredyt na dom jednorodzinny?

Musisz wiedzieć, że singiel może ubiegać się o kredyt hipoteczny dla singli na zakup domu jednorodzinnego. Należy jednak pamiętać, że koszty budowy lub zakupu domu są zwykle wyższe niż mieszkania, dlatego zmienia się też wysokość kredytu. Co za tym idzie – konieczna będzie wyższa zdolność kredytowa oraz odpowiedni wkład własny.

Banki finansują zarówno zakup gotowego domu, jak i budowę systemem gospodarczym. W tym przypadku konieczne jest przedstawienie:

- projektu budowlanego,

- pozwolenia na budowę,

- harmonogramu i kosztorysu budowy,

- prawa własności działki.

Wartość nieruchomości oraz cel kredytu mają kluczowe znaczenie przy ocenie wniosku. W praktyce oznacza to, że singiel może wziąć kredyt hipoteczny również na dom jednorodzinny, o ile spełni kryteria banku.

Chcesz dostać kredyt hipoteczny dla singli i uzyskać prawa własności mieszkania?

Od kilku lat rynek kredytów hipotecznych dla singli przechodzi widoczną transformację. Banki zaczęły dostrzegać potencjał w tej grupie klientów. Oferują im innowacyjne rozwiązania, takie jak:

- elastyczne okresy spłaty dostosowane do planów życiowych singli,

- programy lojalnościowe premiujące stabilność zatrudnienia i systematyczne oszczędzanie,

- możliwość łączenia kredytu z inwestycjami w fundusze emerytalne.

Innowacyjne podejście do kredytów hipotecznych dla singli otwiera nowe możliwości i czyni proces zakupu nieruchomości bardziej dostępnym i dopasowanym do indywidualnych potrzeb. Nie przegap swojej szansy na zaciągnięcie kredytu hipotecznego na korzystnych warunkach. Otrzymanie finansowego wsparcia z pomocą eksperta kredytowego z Entremise zwiększa Twoje szanse na uzyskanie korzystnej oferty.

Nasz ekspert pomoże Ci w ocenie zdolności kredytowej i doborze najlepszego rozwiązania finansowego. Sprawnie i bezstresowo przeprowadzi Cię przez cały proces, od przygotowania dokumentacji po finalizację umowy z bankiem. Wynegocjuje dla Ciebie lepsze warunki kredytu niż te dostępne dla indywidualnego klienta.

Profesjonalista z Entremise zadba o Twoje interesy i pomoże uniknąć pułapek ukrytych w umowach kredytowych. Dzięki temu będziesz mógł w pełni skupić się na wyborze wymarzonego mieszkania, mając pewność, że kwestie finansowe są w dobrych rękach. W naszych rękach! Zapraszamy do kontaktu, aby umówić się na bezpłatną konsultację.