Rzucając się w wir poszukiwań wymarzonej nieruchomości, warto, byś poznał wszystkie aspekty finansowe związane z zakupem nieruchomości i koszty dodatkowe przy zakupie mieszkania. Oprócz ceny samej nieruchomości powinieneś być przygotowanym na dodatkowe koszty, które mogą stanowić nawet kilkanaście procent wartości transakcji.

Koszty dodatkowe przy zakupie mieszkania związane z czynnościami cywilnoprawnymi

Zanim przejdziemy do konkretnych kwot, zrozummy wspólnie, dlaczego świadomość dodatkowych wydatków jest tak ważna. Decydując się na zakup mieszkania, prawdopodobnie skupiasz się głównie na cenie samej nieruchomości. Tymczasem dodatkowe opłaty, mogą stanowić nawet 15% procent wartości transakcji. Zapewne zgodzisz się z nami, że jest to spory wydatek, który może nadszarpnąć Twój budżet? Dlatego tak ważne jest, byś dokładnie przeanalizował wszystkie koszty przed podjęciem ostatecznej decyzji o zakupie mieszkania w Polsce.

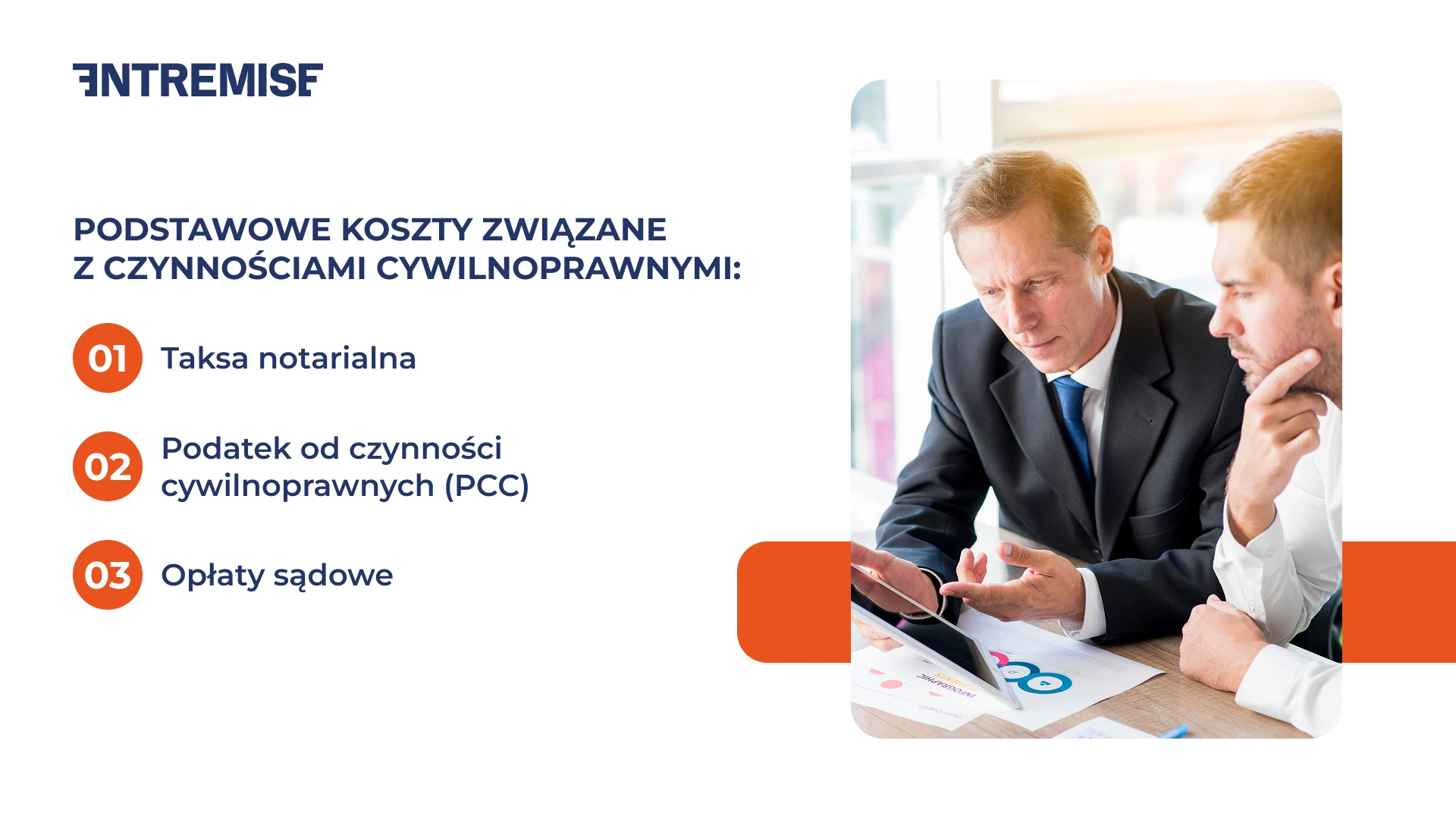

Każda transakcja nieruchomościowa wymaga dopełnienia formalności prawnych, a umowa sprzedaży nieruchomości musi mieć formę aktu notarialnego. Podstawowe koszty obejmują:

- Taksę notarialną – notariusz pobiera określone opłaty. To koszty notarialne, czyli wynagrodzenie notariusza za sporządzenie aktu notarialnego przenoszącego własność nieruchomości. Jej wysokość jest regulowana przez Rozporządzenie Ministra Sprawiedliwości i zależy od wartości transakcji. Dla przykładu, jeśli kupujesz mieszkanie za 500 000 zł, taksa notarialna wyniesie maksymalnie 2770 zł. Uwaga! Do taksy należy doliczyć podatek VAT w wysokości 23%. Co ważne, notariusz pobierze też opłatę za odpis aktu notarialnego, jednak nie więcej niż 6 zł za każdą rozpoczętą stronę.

- Podatek od czynności cywilnoprawnych (PCC) – wynosi 2% wartości nieruchomości i dotyczy zakupów na rynku wtórnym. Warto, byś wiedział, że w przypadku pierwszego mieszkania możesz ubiegać się o zwolnienie z tego podatku, jeśli spełnisz warunki określone w ustawie o podatku od czynności cywilnoprawnych. PCC dla kwoty z powyższego przykładu to 10 000 zł.

- Opłaty sądowe – koszty wypisów aktu notarialnego (6 zł za stronę) oraz opłaty sądowe za założenie księgi wieczystej (60 zł), wpis do księgi wieczystej nieruchomości (200 zł za wpis własności, 200 zł za wpis hipoteki).

Koszty kredytu hipotecznego

Czy wiesz, że nawet 90% kupujących nieruchomość na rynku polskim finansuje zakup mieszkania kredytem? Jeśli i Ty, jak większość kupujących, planujesz sfinansować zakup mieszkania kredytem hipotecznym, musisz być przygotowany na dodatkowe koszty związane z jego uzyskaniem.

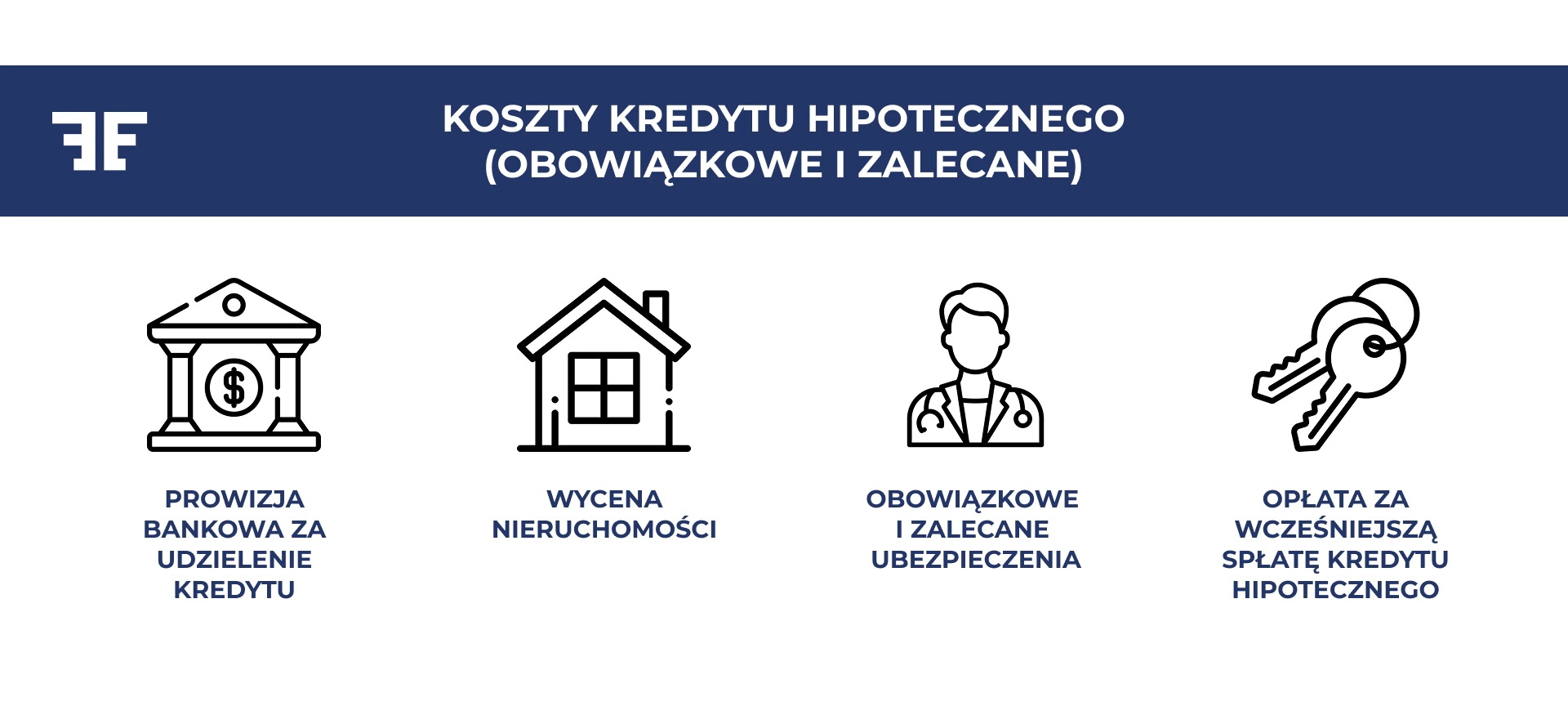

Przede wszystkim powinieneś liczyć się z następującymi opłatami obowiązkowymi i zalecanymi przez banki:

Prowizja bankowa za udzielenie kredytu

Może wynosić od 0 do 3% kwoty kredytu. Niektóre banki oferują kredyty bez prowizji, ale bądź w tej kwestii bardzo ostrożny! Banki oferujące “zerową prowizję” często rekompensują to wyższym oprocentowaniem (nawet o 0.3 – 0.5 p.p.). Porównuj RRSO, a nie tylko wysokość prowizji. Należy bardzo skrupulatnie przeanalizować różne oferty, aby w pełni świadomie wybrać najkorzystniejszą opcję.

Wycena nieruchomości

Koszt wyceny nieruchomości do kredytu hipotecznego wynosi średnio 750 zł w dużych miastach, przy czym zakres cenowy kształtuje się między 500 a 1 500 zł. Wysokość opłaty zależy od kilku czynników. Przykładowo, za mieszkanie o powierzchni 60 m² w Warszawie zapłacisz około 800 zł, jednak jeśli nieruchomość znajduje się w zabytkowej kamienicy, koszt może wzrosnąć nawet o 20% ze względu na dodatkową analizę stanu technicznego i wymaganych pozwoleń. Z kolei dla nowych inwestycji deweloperskich cena często jest niższa o 15%, ponieważ banki dysponują już danymi z rynku pierwotnego.

Dodatkowo musisz wiedzieć, że niektóre banki w Polsce, przeprowadzają wycenę wewnętrznie, korzystając z własnych procedur lub zatwierdzonych rzeczoznawców. W tych przypadkach klient nie ma wpływu na wybór specjalisty, gdyż wycenę wykonuje pracownik banku lub współpracujący z nim ekspert. Taka praktyka skraca czas procesu kredytowego, ale ogranicza transparentność, ponieważ klient nie otrzymuje szczegółowego operatu szacunkowego. W przypadku wątpliwości co do rzetelności wyceny bankowej masz prawo zlecić drugą opinię u zewnętrznego rzeczoznawcy, jednak bank nie zawsze uwzględni jej wynik w procesie kredytowym.

Ważna informacja!

Pamiętaj, że wycena jest ważna tylko przez 6 miesięcy. Po upływie tego czasu bank może zażądać jej aktualizacji, a to oczywiście oznacza ponowny wydatek.

Obowiązkowe i zalecane ubezpieczenia

Wbrew powszechnym opiniom, tylko ubezpieczenie nieruchomości jest bezwzględnie wymagane przez wszystkie banki na mocy art. 48 ustawy o kredycie hipotecznym. Pozostałe produkty mają charakter fakultatywny, choć ich wykupienie może istotnie wpłynąć na warunki kredytowania.

Eksperci rekomendują rozważenie wszystkich opcji – brak ochrony ubezpieczeniowej naraża Cię na ryzyko finansowe, a banki często oferują niższe oprocentowanie przy zakupie pakietu zabezpieczeń.

- Ubezpieczenie nieruchomości – to fundament zabezpieczeń kredytowych. Banki wymagają podstawowego ubezpieczenia zgodnie z prawem. Ubezpieczenie to dotyczy ochrony murów i konstrukcji budynku przed zdarzeniami losowymi: pożarem, powodzią, hukiem ponaddźwiękowym czy katastrofą budowlaną (art. 48 ust. 1 ustawy). Minimalny zakres określa instytucja finansowa, ale możesz rozszerzyć polisę o dodatkowe ryzyka.

- Ubezpieczenie na życie – choć nieobowiązkowe, stanowi istotny element strategii ochrony rodziny. Musisz wiedzieć, że ponad 80% banków oferuje obniżenie marży o 0.2 – 0.4 p.p. przy jego wykupieniu (dane KNF 2024).Możesz też tu napotkać pewną pułapkę prawną, bo choć banki nie mogą wymagać od kredytobiorcy konkretnego TU (art. 9 ust. 2 ustawy), to jednak w praktyce często narzucają minimalną sumę ubezpieczenia.

- Ubezpieczenie pomostowe – tymczasowe zabezpieczenie obowiązujące do wpisu hipoteki do KW (zwykle 2 – 6 miesięcy). Od września 2022 r. ubezpieczenie pomostowe ma charakter kaucyjny. Co to oznacza? Banki są zobowiązane do zwrotu 100% kosztów po dokonaniu wpisu hipoteki w KW. Dotyczy to umów zawartych po tej dacie oraz części umów starszych (jeśli wpis nastąpił po 17.09.2022).

Sprawdź też: Co musisz wiedzieć o ubezpieczeniach przy kredycie?

Ubezpieczenie niskiego wkładu własnego i inne dodatkowe polisy

Jeśli nie dysponujesz wymaganym wkładem własnym (najczęściej 20% wartości nieruchomości), bank może wymagać dodatkowego zabezpieczenia w postaci ubezpieczenia niskiego wkładu własnego. To rozwiązanie podnosi całkowity koszt kredytu hipotecznego, ponieważ składka doliczana jest do rat kredytu do momentu spłaty brakującej części kapitału.

Oprócz tego banki oferują ubezpieczenie kredytu, które w niektórych przypadkach może być wymagane jako warunek udzielenia pożyczki lub kredytu hipotecznego. Dodatkowe polisy – np. zakup polisy mieszkaniowej obejmującej także wyposażenie – mogą zwiększyć Twoje bezpieczeństwo finansowe, choć formalnie nie zawsze są obowiązkowe.

Opłata za wcześniejszą spłatę kredytu hipotecznego

Zgodnie z ustawą o kredycie hipotecznym z 2017 r. (art. 40), bank może pobrać rekompensatę za wcześniejszą spłatę, ale wyłącznie w przypadku kredytów ze zmiennym oprocentowaniem i tylko przez pierwsze 3 lata umowy. Maksymalna stawka wynosi 3% spłacanej kwoty. Po upływie 36 miesięcy spłata całości lub części kredytu jest bezpłatna. Koszty dodatkowe przy zakupie mieszkania mogą obejmować także prowizję bankową za udzielenie kredytu oraz opłaty związane z obowiązkowym ubezpieczeniem niskiego wkładu własnego.

Z kolei jeśli zdecydujesz się na kredyt stałoprocentowy, wówczas bank może żądać od Ciebie wyższej opłaty, uzależnionej od rzeczywistych strat (np. kosztów zerwania transakcji hedgingowych). Jakie działania podjąć w takiej sytuacji? Jako eksperci od kredytów hipotecznych zawsze nastawieni jesteśmy na podejmowanie negocjacji warunków z bankiem, ponieważ część instytucji nierzadko rezygnuje z opłaty, jeśli klient pozostaje przy innych produktach (np. kontach lub kartach).

Koszty kredytu hipotecznego w praktyce

Pamiętaj, że każdy bank stosuje własne kryteria i wymogi formalne, które mogą się znacząco różnić między instytucjami. Z tego powodu coraz więcej osób decyduje się na współpracę z ekspertem kredytowym. Nasi specjaliści podpowiedzą, jak obniżyć koszty kredytu, pomogą Ci skompletować potrzebne dokumenty i wskażą Ci ofertę, która najlepiej odpowiada Twojej sytuacji finansowej.

Potrzebujesz pomocy z kredytem hipotecznym na nowe mieszkanie?

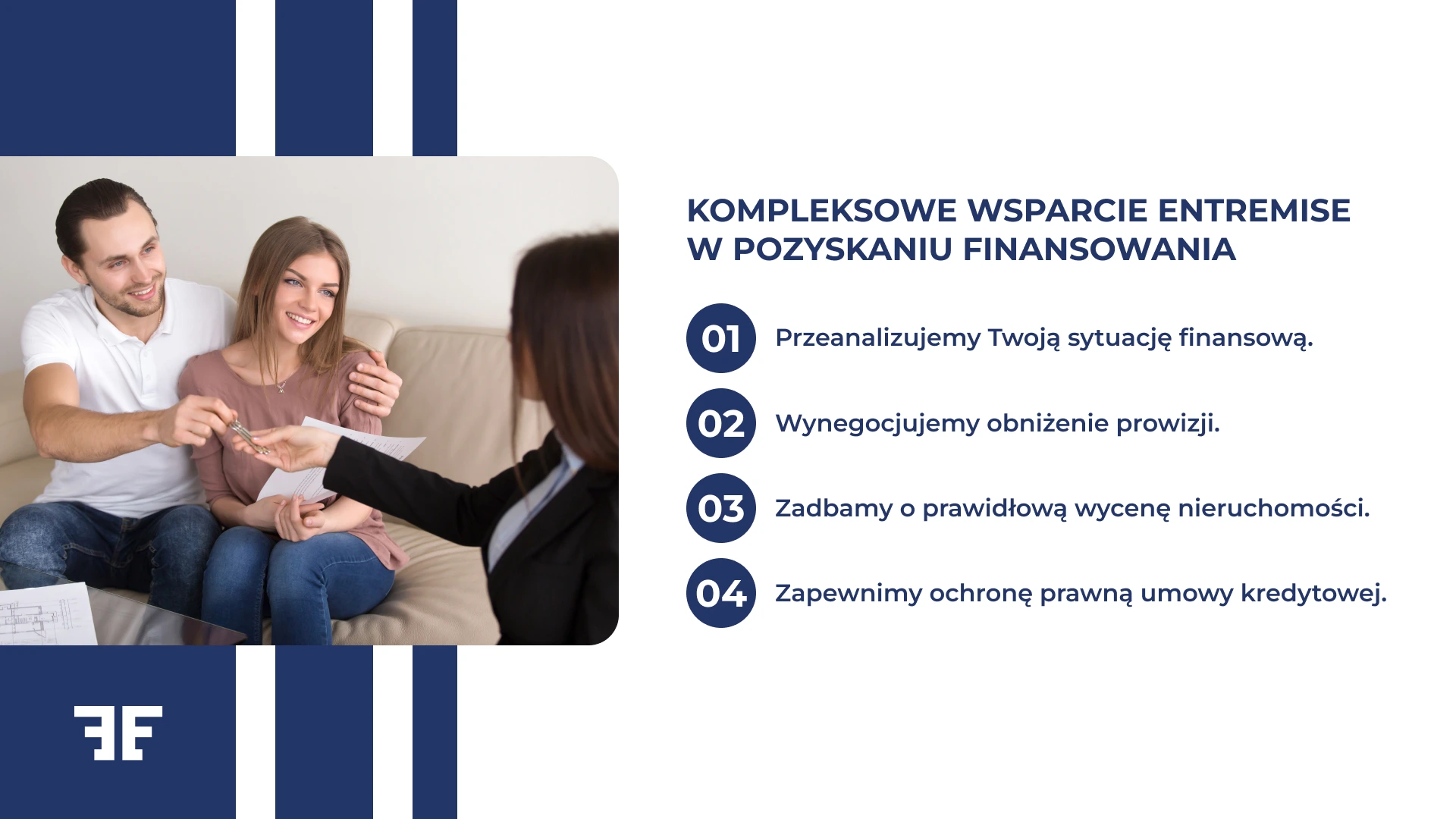

Proces uzyskania kredytu hipotecznego jest skomplikowany, czasochłonny i wymaga specjalistycznej wiedzy. W Entremise doskonale rozumiemy, że w obliczu tylu wyzwań związanych z zaciągnięciem kredytu profesjonalne wsparcie jest na wagę złota – ale bądź spokojny! Nie zażądamy od Ciebie opłaty, bo jako pośrednicy nie obciążamy klientów dodatkowymi kosztami, a prowizje pobieramy od banków.

Nasi eksperci są gotowi przeprowadzić Cię przez wszystkie etapy złożonego procesu kredytowego. Od wyboru najkorzystniejszej oferty, przez kompletowanie dokumentacji i negocjacje z wybranymi bankami, aż po finalizację umowy z bankiem.

Znajdziemy dla Ciebie najlepsze warunki kredytowania, dopasowane do Twojej indywidualnej sytuacji finansowej. Nie musisz tracić czasu na samodzielne porównywanie ofert. Zrobimy to za Ciebie, przedstawiając najlepsze opcje. Sprawdź szczegóły naszych usług i napisz do nas w celu umówienia rozmowy.

Podatki i opłaty – aktualne stawki na 2025 rok

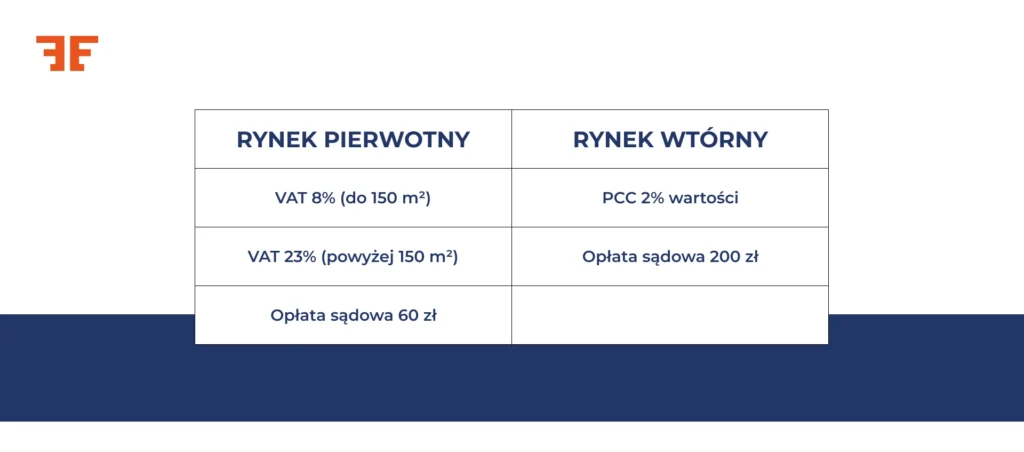

Przy zakupie nieruchomości nie możesz zapomnieć o obowiązkowych podatkach i opłatach. Ich wysokość i rodzaj zależą od tego, czy kupujesz mieszkanie na rynku pierwotnym, czy wtórnym.

Na rynku pierwotnym głównym podatkiem jest VAT, który wynosi 8% dla mieszkań o powierzchni do 150 m2 lub domów do 300 m2. Dla większych nieruchomości stawka VAT wzrasta do 23%. Musisz być świadomy, że ten podatek jest już zazwyczaj wliczony w cenę mieszkania od dewelopera.

Na rynku wtórnym zamiast VAT zapłacisz wspomniany wcześniej podatek od czynności cywilnoprawnych (PCC) w wysokości 2% wartości nieruchomości.

Nie zapomnijmy także o wspomnianych już opłatach sądowych za wpis do księgi wieczystej. Koszt założenia nowej księgi wieczystej to 60 zł, a wpis prawa własności to kolejne 200 zł. Pamiętaj też, że może być konieczne uzyskanie zaświadczenia o niezaleganiu z podatkami z urzędu skarbowego. Koszty dodatkowe przy zakupie mieszkania obejmują również obowiązkowe ubezpieczenie nieruchomości, taksę notarialną oraz ewentualne opłaty za wcześniejszą spłatę kredytu przez poprzedniego właściciela.

Ulga w podatku VAT dla młodych kredytobiorców

W przypadku zakupu mieszkania po raz pierwszy możesz skorzystać z ulg podatkowych. Przykładowo, jeśli jesteś kredytobiorcą poniżej 35 roku życia, możesz ubiegać się o zwrot VAT za materiały budowlane przy zakupie mieszkania na rynku pierwotnym.

Kontynuując temat młodych ludzi rozważających zaciągnięcie kredytu hipotecznego i poszukujących dostępnych form wsparcia, zachęcamy do zapoznania się z planowanym programem rządowym. Przeczytaj: Program „Klucz do mieszkania”. Nowe możliwości dla młodych nabywców mieszkań.

Zakup nieruchomości na rynku wtórnym

Napiszmy trochę więcej o rynku wtórnym. Jeśli zdecydujesz się na zakup takiego mieszkania, musisz być przygotowany na pewne specyficzne koszty i procedury. Na co powinieneś się przygotować oprócz podatku od czynności cywilnoprawnych (podatek PCC) w wysokości 2% wartości nieruchomości?

Przy zakupie mieszkania na rynku wtórnym należy dokładnie sprawdzić prawo własności lokalu mieszkalnego. Powinieneś zamówić odpis z księgi wieczystej (koszt 20 – 30 zł) oraz upewnić się, że nie ma żadnych obciążeń czy roszczeń do nieruchomości. W przypadku zakupu domu jednorodzinnego sprawdź prawo własności budynku mieszkalnego oraz działki.

Licz się także z potencjalnymi kosztami remontu czy adaptacji mieszkania do własnych potrzeb. Koniecznie uwzględnij te wydatki w swoim budżecie, zwłaszcza jeśli kupujesz starsze mieszkanie.

Dodatkowe koszty przy zakupie mieszkania – biuro nieruchomości i pośrednicy

Decydując się na zakup mieszkania z pomocą agenta, musisz uwzględnić prowizję od usług agencji nieruchomości. Wynosi ona zazwyczaj od 1,5% do 3,5% ceny nieruchomości. W praktyce oznacza to, że przy wartości mieszkania 600 000 zł, dodatkowe opłaty za usługi biura nieruchomości mogą wynieść nawet 21 000 zł.

Koszty przy zakupie mieszkania mogą obejmować również opłaty przygotowawcze i koszty usług pośrednika, np. sprawdzenie planu zagospodarowania przestrzennego czy ustalenie warunków zabudowy dla nieruchomości gruntowych. W przypadku zakupu lokali użytkowych lub innej nieruchomości niż mieszkanie, prowizja biura nieruchomości bywa wyższa i ustalana indywidualnie.

Ukryte koszty dodatkowe przy zakupie mieszkania – o czym często zapominamy?

Wielu kupujących odkłada szczegółowe wyliczenia na ostatni moment lub całkowicie rezygnuje z dokładnej analizy kosztów, uznając je za mało istotne. Zaliczasz się do tej grupy? To błąd, który może kosztować Cię tysiące złotych. Pamiętaj bowiem, że poza ceną mieszkania i omówionymi wyżej kosztami, czekają na Ciebie wydatki związane z eksploatacją, przeprowadzką czy adaptacją wnętrz. Te z pozoru drobne kwoty potrafią szybko się sumować, tworząc pokaźną sumę.

Przykładowo, opłaty eksploatacyjne w dużym mieście mogą zaskoczyć swoją wysokością. Czynsz, media czy podatek od nieruchomości to stałe elementy miesięcznego budżetu, które powinieneś uwzględnić już na etapie planowania zakupu. Do tego dochodzą jednorazowe, ale niemałe koszty przeprowadzki czy zmiany dostawców mediów. Koszty dodatkowe przy zakupie mieszkania obejmują również opłaty administracyjne, ubezpieczenie nieruchomości oraz ewentualne wydatki na remont, które mogą znacząco wpłynąć na ostateczny budżet zakupu.

Szczególnie istotną, a często niedoszacowaną pozycją jest adaptacja wnętrz. Nawet jeśli kupujesz mieszkanie w stanie deweloperskim, koszty wykończenia mogą sięgnąć kilkunastu procent wartości nieruchomości. Przyznasz, że to spora kwota, której nie możesz bagatelizować w swoich kalkulacjach.

Nasza rada? Już na początku procesu zakupowego stwórz szczegółowy budżet uwzględniający wszystkie potencjalne wydatki. Dzięki temu unikniesz stresu związanego z nieoczekiwanymi kosztami i będziesz mógł w pełni cieszyć się nowym mieszkaniem, bez obaw o sytuację finansową.

Planowanie finansowe krok po kroku – wskazówki ekspertów

Już wiesz, że przy zakupie nieruchomości koszty dodatkowe nie mogą być pominięte. Ich świadomość pomoże Ci uniknąć nieprzyjemnych niespodzianek finansowych. Koszty dodatkowe przy zakupie mieszkania obejmują nie tylko opłaty notarialne i podatkowe, ale także wydatki związane z wykończeniem czy adaptacją lokalu do własnych potrzeb. Na koniec spisaliśmy kilka sprawdzonych rad, które mogą pomóc Ci właściwie zarządzać budżetem i uniknąć niedoborów gotówki w trakcie i po zakupie mieszkania.

- Stwórz tabelę wszystkich przewidywanych kosztów – Rozpocznij od szczegółowego zestawienia wszystkich potencjalnych wydatków związanych z zakupem i utrzymaniem nieruchomości. Uwzględnij nie cenę mieszkania, opłaty notarialne, podatki, koszty wykończenia i wyposażenia.

- Dodaj 15% rezerwy na nieprzewidziane wydatki dodatkowe – Przy zakupie nieruchomości koniecznie miej rezerwę. Eksperci rynku nieruchomości zgodnie zalecają uwzględnienie buforu finansowego na nieoczekiwane koszty. Rezerwa w wysokości 15% całkowitego budżetu pozwoli Ci spokojnie reagować na ewentualne komplikacje czy dodatkowe prace remontowe. Kieruj się zasadą, że lepiej przeszacować budżet niż stanąć przed koniecznością pożyczania pieniędzy w trakcie realizacji inwestycji.

- Uwzględnij harmonogram płatności – Stwórz szczegółowy timeline wydatków, uwzględniając terminy wpłat zaliczek, rat kredytu czy płatności za prace wykończeniowe. Precyzyjne rozplanowanie w czasie to uniknięcie kumulacji wydatków i zapewnienie płynności finansowej. Zwróć szczególną uwagę na potencjalne opóźnienia w pracach budowlanych czy procedurach bankowych, które mogą wpłynąć na Twój harmonogram.

- Zaplanuj źródła finansowania każdej pozycji – Dla każdego przewidywanego wydatku określ konkretne źródło finansowania. Może to być kredyt hipoteczny, oszczędności własne czy planowana sprzedaż innych aktywów.

Zakup wymarzonego mieszkania z Entremise!

Szukasz sposobu na zminimalizowanie kosztów przy zakupie mieszkania i uzyskaniu kredytu hipotecznego na najlepszych warunkach? W Entremise jesteśmy zawsze gotowi i otwarci na współpracę. Pomożemy Ci zaoszczędzić czas i pieniądze na każdym etapie tego procesu.

Nasze wieloletnie doświadczenie w branży finansowej pozwala nam skutecznie negocjować z bankami, co przekłada się na realne oszczędności dla naszych klientów.

Współpraca z nami to dla Ciebie zwiększone szanse na wybór optymalnej oferty kredytowej i pomyślne przejście procesu decyzyjnego w banku. Eksperci Enremise dysponują aktualną wiedzą o rynku i dostępnych ofertach. Pomożemy Ci uniknąć kosztownych błędów i sprawnie przeprowadzimy Cię przez skomplikowane procedury bankowe, maksymalizując Twoje możliwości uzyskania korzystnego finansowania. Dodatkowo wskażemy Ci, na jakie koszty dodatkowe przy zakupie mieszkania warto się przygotować, aby uniknąć nieprzewidzianych wydatków i lepiej zaplanować budżet.

Skontaktuj się z nami i rozpocznij proces uzyskania kredytu hipotecznego z profesjonalnym wsparciem u boku. Zacznijmy od krótkiej, niezobowiązującej rozmowy telefonicznej. Bez żadnych zobowiązań dowiesz się, jak możemy ułatwić Ci drogę do wymarzonego mieszkania.

Klauzula prawna:

Materiał ma charakter informacyjny. Entremise działa jako pośrednik kredytowy w rozumieniu art. 4 ust. 1 pkt 8 ustawy z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami (Dz.U. 2017 poz. 819). Nie świadczymy usług doradztwa finansowego w rozumieniu przepisów o doradztwie finansowym. Szczegółowe warunki współpracy dostępne są w regulaminie świadczonych usług.