Własne mieszkanie to marzenie wielu osób – symbol niezależności, stabilizacji i inwestycja w przyszłość. Z drugiej strony wynajem daje elastyczność, brak długoterminowych zobowiązań i możliwość szybkiej zmiany miejsca zamieszkania. Decyzja o zakupie lub najmie to coś więcej niż tylko porównanie kosztów – to również wybór stylu życia, podejścia do ryzyka i oczekiwań wobec najbliższego otoczenia. W czasach wysokich stóp procentowych, dynamicznego rynku mieszkaniowego i zmieniających się cen nieruchomości, wybór ten staje się jeszcze trudniejszy. W tym artykule przeanalizujemy wady i zalety obu opcji, podpowiemy, kiedy warto wynająć, a kiedy kupić mieszkanie – i jak zrobić to mądrze.

Wynajem czy kupno mieszkania? Dylemat, który dotyczy nas wszystkich

Decyzja o tym, czy kupić mieszkanie czy wynajmować, to jedna z najważniejszych decyzji życiowych i finansowych. Dotyczy zarówno młodych dorosłych wchodzących w dorosłość, jak i osób planujących założenie rodziny, czy szukających stabilizacji. W tle często pojawia się powszechne przekonanie, że „płacenie czynszu to wyrzucanie pieniędzy w błoto”, podczas gdy własne mieszkanie ma być gwarancją bezpieczeństwa i dobrego ulokowania kapitału.

Jednak prawda jest bardziej złożona. Najem mieszkania to często racjonalny wybór – szczególnie w dużych miastach, przy częstych zmianach pracy, ograniczonej zdolności kredytowej lub dynamicznej sytuacji życiowej. Kupno z kolei to zobowiązanie na lata, często zaciągnięcie kredytu hipotecznego na 25–30 lat i ponoszenie kosztów utrzymania nieruchomości.

Dlaczego wybór między kupnem a wynajmem nie jest oczywisty?

Choć wiele osób uznaje kupno mieszkania za domyślny cel życiowy, w praktyce decyzja o przyszłości mieszkaniowej powinna być poprzedzona chłodną kalkulacją. Rynek nieruchomości nieustannie się zmienia – rosnące ceny mieszkań, wysokie stopy procentowe i niestabilność gospodarcza mają bezpośredni wpływ na opłacalność kredytu hipotecznego. Z drugiej strony, koszt wynajmu również rośnie, szczególnie w dużych miastach i prestiżowych lokalizacjach.

Do tego dochodzą zmienne indywidualne takie jak:

- możliwości finansowe,

- zdolność kredytowa,

- potrzeba mobilności,

- plany rodzinne,

- oczekiwania najbliższego otoczenia.

Kupno mieszkania – co zyskujesz?

Kupno mieszkania to jedna z najważniejszych i najbardziej kosztownych decyzji, jakie podejmuje się w życiu. Dla wielu oznacza spełnienie marzenia o „własnym kącie” – miejscu, które można urządzić po swojemu, bez oglądania się na właściciela czy czas trwania umowy najmu. Posiadanie mieszkania daje też poczucie niezależności, stabilizacji i bezpieczeństwa – szczególnie ważne przy planowaniu przyszłości, założeniu rodziny czy budowaniu kapitału.

Z finansowego punktu widzenia zakup nieruchomości to często inwestycja – mieszkanie może zyskać na wartości, generować dochód z wynajmu lub stanowić zabezpieczenie emerytalne. Regularna spłata kredytu buduje Twój majątek, a nie konto właściciela mieszkania. Dla wielu osób to silna motywacja, by zdecydować się na zaciągnięcie kredytu hipotecznego i rozpoczęcie drogi do posiadania własnej nieruchomości.

Oczywiście wiąże się to z licznymi obowiązkami i długoterminowym zobowiązaniem finansowym. Dlatego zanim kupisz, warto dobrze rozważyć, czy jesteś gotowy nie tylko na korzyści, ale i na odpowiedzialność, którą niesie za sobą własność.

Zalety posiadania własnego mieszkania

Posiadanie własnego mieszkania to coś więcej niż tylko brak konieczności płacenia czynszu najmu. Mieszkanie kupowane w celu zamieszkania w nim z rodziną daje pełną kontrolę nad przestrzenią – możesz ją remontować, urządzać i przekształcać według własnych potrzeb, bez konieczności pytania kogokolwiek o zgodę. Nie musisz martwić się o to, czy właściciel nie wypowie umowy albo nie podniesie czynszu z miesiąca na miesiąc.

Własne, nowe mieszkanie to także długofalowe poczucie komfortu i stabilizacji – wiesz, że to miejsce należy do Ciebie i możesz w nim planować przyszłość. To szczególnie ważne dla rodzin z dziećmi oraz osób, które chcą osiedlić się na dłużej w jednej lokalizacji.

Z finansowego punktu widzenia, comiesięczna rata kredytu – choć często porównywalna z czynszem najmu – „pracuje” na Twoją własność. Wraz z każdą wpłatą budujesz wartość swojego majątku. W dodatku, w dłuższej perspektywie, posiadanie mieszkania może być bardziej opłacalne niż wynajem, zwłaszcza jeśli wartość nieruchomości wzrośnie.

To także ulokowanie kapitału – nawet jeśli nie planujesz mieszkać tam do końca życia, możesz je później sprzedać lub wynajmować. Posiadanie mieszkania to więc nie tylko potrzeba mieszkaniowa, ale i forma zabezpieczenia przyszłości.

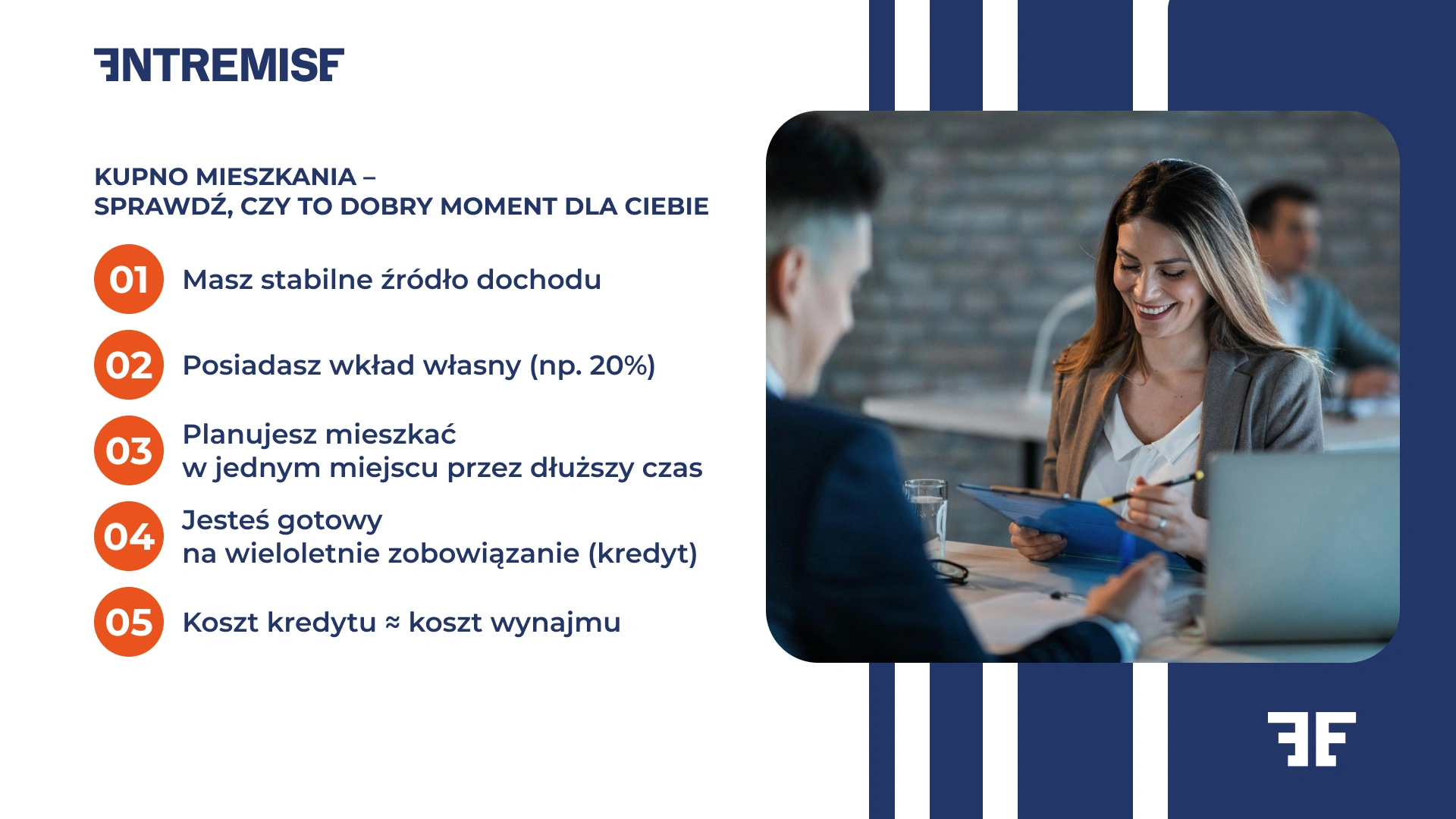

Kiedy warto kupić mieszkanie?

Zakup mieszkania to dobra decyzja, gdy spełniasz kilka kluczowych warunków. Przede wszystkim – masz stabilną sytuację finansową i stałe źródło dochodu, które pozwala Ci regularnie spłacać raty kredytu, bez narażania się na stres związany z brakiem płynności. To również moment, w którym jesteś gotów na zaciągnięcie długoterminowego zobowiązania, czyli kredytu hipotecznego – najczęściej na 20–30 lat.

Kupno nieruchomości jest zasadne, gdy planujesz zostać w danym miejscu na dłużej – np. założyć rodzinę, osiedlić się w konkretnym mieście lub dzielnicy. Jeśli masz już zgromadzony wkład własny (np. 20% wartości nieruchomości), łatwiej będzie Ci uzyskać kredyt i obniżyć jego koszt. Dodatkowo, jeśli ceny mieszkań na rynku rosną, może to być moment, w którym zakup stanie się korzystną inwestycją.

Warto też rozważyć zakup, gdy obecny koszt najmu porównywalnego mieszkania jest zbliżony do przyszłej raty kredytu – w takiej sytuacji lepiej „płacić za swoje”, niż budować majątek kogoś innego. Jednak nawet wtedy kluczowe jest, by decyzja wynikała z Twojej gotowości, a nie z presji otoczenia czy mody.

Czy kupno nieruchomości to zawsze dobra inwestycja?

Wielu Polaków postrzega zakup mieszkania jako bezpieczną i opłacalną formę inwestycji. Faktycznie, w dłuższej perspektywie nieruchomości z reguły zyskują na wartości, zwłaszcza w atrakcyjnych lokalizacjach i dobrze skomunikowanych miastach. Własne mieszkanie może też generować dochód z najmu, być zabezpieczeniem na emeryturę lub formą przekazania kapitału kolejnym pokoleniom. Co więcej, po spłacie kredytu hipotecznego jego wartość może być nawet wyższa.

Jednak nie zawsze zakup nieruchomości okazuje się najlepszym finansowym rozwiązaniem, szczególnie przy częstych zmianach miejsca zamieszkania. Jeśli kupujesz na górce cenowej, wysokość raty kredytu jest jest wyższa, a ceny nieruchomości spadają – inwestycja może chwilowo przynieść straty. Dochodzą też koszty ukryte: remonty, opłaty eksploatacyjne, ubezpieczenia czy podatki od nieruchomości, które wpływają na realny zwrot z inwestycji.

Jak zdolność kredytowa wpływa na Twoje mieszkaniowe możliwości?

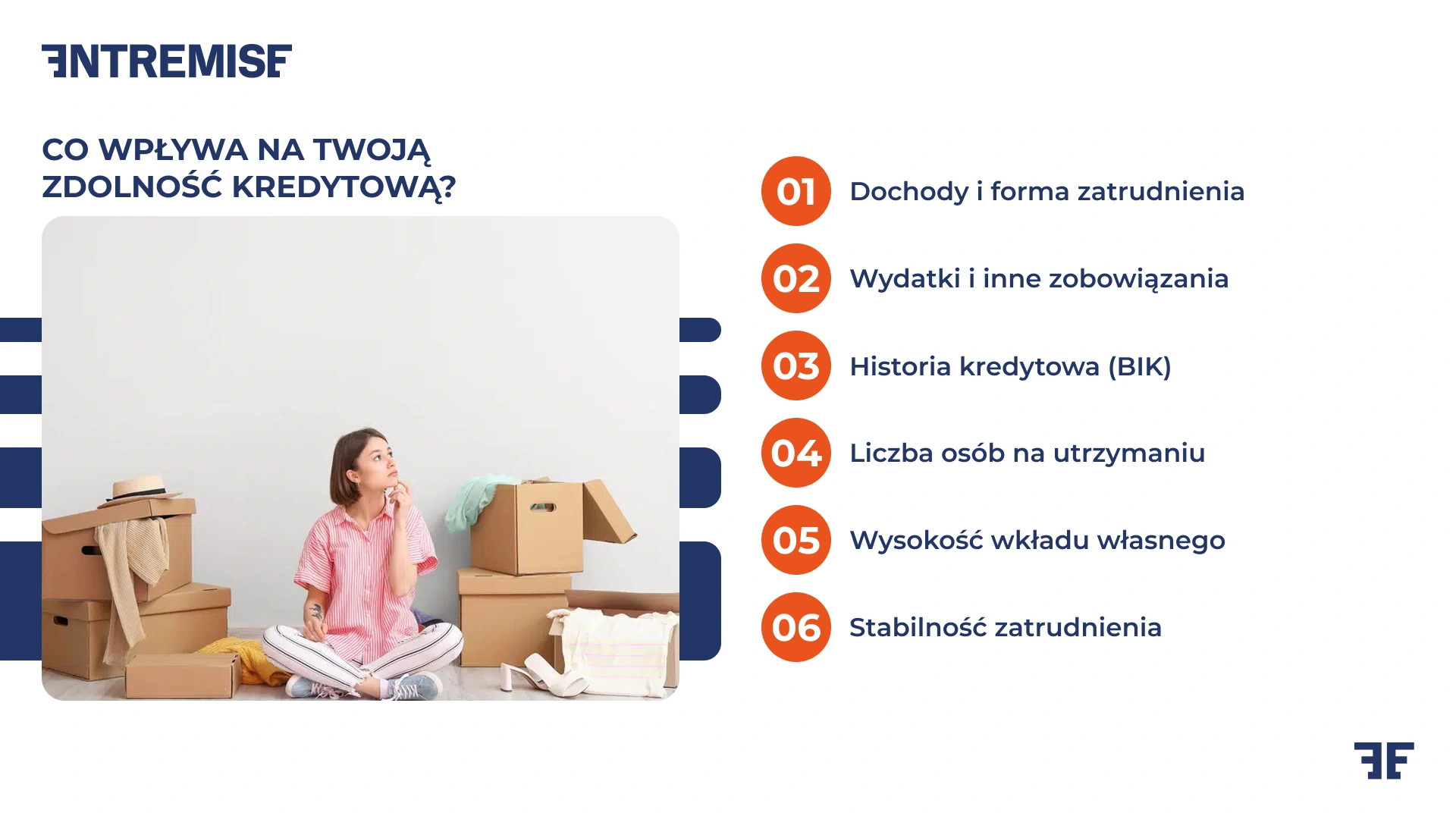

Zdolność kredytowa to jeden z najważniejszych czynników decydujących o tym, czy możesz kupić mieszkanie na kredyt, a jeśli tak – to w jakiej cenie. Bank, zanim udzieli Ci finansowania, dokładnie przeanalizuje Twoje dochody, wydatki, historię kredytową, stabilność zatrudnienia oraz aktualne zobowiązania (np. inne kredyty, limity na kartach czy alimenty).

Im wyższa zdolność kredytowa, tym większy kredyt możesz uzyskać – co zwiększa wybór dostępnych mieszkań. Ale uwaga: wysoka zdolność nie oznacza, że powinieneś zaciągnąć maksymalną możliwą kwotę. Warto zachować rezerwę na nieprzewidziane wydatki i wzrost stóp procentowych, który wpływa na wysokość raty.

Zdolność kredytowa może różnić się w zależności od banku – dlatego warto skorzystać z pomocy niezależnych ekspertów, np. Entremise, którzy porównają oferty wielu instytucji i wskażą te najlepiej dopasowane do Twojej sytuacji. W niektórych przypadkach możliwe jest też zwiększenie zdolności poprzez konsolidację zobowiązań, współkredytobiorcę lub zmianę formy zatrudnienia.

Zanim zaczniesz szukać wymarzonego mieszkania, sprawdź, jaką masz zdolność kredytową – to ułatwi planowanie i ograniczy ryzyko rozczarowań.

Raty kredytu hipotecznego, opłaty eksploatacyjne i inne stałe koszty

Kupując mieszkanie na kredyt, musisz być gotów nie tylko na jednorazowe wydatki, ale przede wszystkim na regularne comiesięczne obciążenia. Największym z nich jest rata kredytu hipotecznego, której wysokość zależy od kwoty kredytu, oprocentowania oraz okresu spłaty. Przy wysokich stopach procentowych rata może być nawet o kilkanaście procent wyższa niż w czasie „taniego pieniądza”.

Oprócz raty musisz liczyć się z dodatkowymi stałymi kosztami, takimi jak:

- czynsz administracyjny do wspólnoty lub spółdzielni mieszkaniowej,

- opłaty za media: prąd, gaz, woda, śmieci, ogrzewanie,

- ubezpieczenie nieruchomości – obowiązkowe przy kredycie,

- fundusz remontowy – składka na utrzymanie części wspólnych budynku.

Wszystkie te koszty – choć rozbite na mniejsze kwoty – realnie wpływają na miesięczny budżet domowy. Dobrze jest je wcześniej oszacować i uwzględnić w kalkulacjach, szczególnie jeśli planujesz długoterminowe zobowiązanie kredytowe. Dla wielu osób właśnie te stałe koszty są zaskoczeniem po przeprowadzce, zwłaszcza gdy dotychczas wynajmowali mieszkanie z opłatami „w cenie”.

Odwrócona hipoteka – czym jest i kiedy warto o niej pomyśleć?

Mając własne mieszkanie, zyskujesz możliwość uzyskania tzw. odwróconej hipoteki. Odwrócona hipoteka to specyficzny rodzaj kredytu hipotecznego, skierowany głównie do osób starszych (mających zdolność do czynności cywilno-prawnych), które posiadają na własność mieszkanie lub dom. Zamiast spłacać kredyt co miesiąc, jak w tradycyjnej hipotece, to bank wypłaca właścicielowi nieruchomości regularne świadczenia pieniężne – jednorazowo lub w ratach – w zamian za prawo do przejęcia mieszkania po śmierci klienta.

Dla wielu seniorów to sposób na uzyskanie dodatkowych środków na życie bez konieczności sprzedaży mieszkania i wyprowadzki. Właściciel do końca życia pozostaje w nieruchomości, nie musi oddawać pieniędzy ani płacić rat – warunkiem jest jednak brak obciążeń hipotecznych i wpisu w księdze wieczystej.

To rozwiązanie może wydawać się korzystne, ale wiąże się z ryzykiem, szczególnie jeśli mieszkanie jest urządzone w zbyt wysokim standardzie, przez co jego wartość może być wyższa niż suma wypłaconych środków. Po śmierci właściciela jego spadkobiercy tracą prawo do majątku, chyba że spłacą zobowiązanie. Dlatego odwrócona hipoteka to produkt, który wymaga dokładnej analizy i świadomej decyzji, najlepiej po konsultacji z prawnikiem lub doradcą finansowym. W Polsce ten model jest jeszcze mało popularny, ale jego znajomość może być pomocna – zwłaszcza dla osób starszych, które mają mieszkanie, ale brakuje im bieżących środków do życia.

Jak podjąć właściwą decyzję? Porozmawiaj z doradcą Entremise

Jeśli czujesz, że temat wynajmu i zakupu mieszkania jest dla Ciebie zbyt złożony, a każda opcja ma swoje „za” i „przeciw” – nie musisz decydować samodzielnie. Entremise to zespół ekspertów, którzy pomogą Ci przeanalizować Twoją sytuację finansową, porównać oferty kredytów i pomóc Ci dopasować rozwiązanie do Twoich celów i możliwości.

Bez względu na to, czy chcesz kupić swoje pierwsze mieszkanie, czy zastanawiasz się, czy wynajem będzie dla Ciebie korzystniejszy – rozmowa z doradcą może zaoszczędzić Ci miesięcy analiz, niepewności i stresu. Skorzystaj z wiedzy ekspertów Entremise, by podjąć decyzję świadomie i bezpiecznie.

Dlaczego wynajem nieruchomości nadal ma sens?

Choć posiadanie własnego mieszkania kojarzy się z prestiżem i stabilizacją, wynajem wciąż pozostaje logicznym i praktycznym rozwiązaniem dla wielu osób. Przede wszystkim daje dużą elastyczność – możesz zmieniać miejsce zamieszkania bez długoterminowych zobowiązań, co jest szczególnie korzystne dla studentów, osób pracujących w różnych miastach lub planujących wyjazdy zagraniczne.

Chcesz wynająć mieszkanie i zastanawiasz się, czy to ma sens? Musisz przede wszystkim pamiętać o tym, że nie masz tzw. zmartwień mieszkaniowych. To oznacza, że nie ponosisz kosztów remontów, konserwacji budynku ani podatków od nieruchomości. Nie martwisz się też o wartość rynkową lokalu czy zmieniające się stopy procentowe. To właściciel odpowiada za naprawy, zarządzanie wspólnotą i obowiązki administracyjne.

Wynajem jest też często łatwiej dostępny – nie musisz mieć wkładu własnego ani zdolności kredytowej. To dobre rozwiązanie, gdy dopiero zaczynasz budować swoją niezależność finansową lub gdy nie jesteś jeszcze pewien, gdzie chcesz się osiedlić na dłużej.

Dodatkowo, w czasach niestabilnych rynków, wysokich cen mieszkań i niepewności gospodarczej, wynajem może być rozsądniejszą alternatywą dla zakupu – przynajmniej do czasu, aż Twoja sytuacja się ustabilizuje.

Zalety wynajmowania mieszkania

Wynajem mieszkania ma wiele praktycznych zalet, które mogą przewyższyć korzyści z zakupu – szczególnie w określonych sytuacjach życiowych. Przede wszystkim, brak długoterminowego zobowiązania oznacza większą swobodę – możesz w każdej chwili zmienić lokalizację, miasto, a nawet kraj bez konieczności sprzedaży nieruchomości.

Kolejną zaletą jest niższy próg wejścia – wynajmując, nie musisz posiadać oszczędności na wkład własny ani przechodzić przez żmudny proces oceny zdolności kredytowej. Wystarczy kaucja i umowa najmu, aby móc zamieszkać praktycznie od zaraz. Dla osób młodych lub często zmieniających miejsce pracy to często najbardziej dostępna opcja.

Nie ponosisz też kosztów utrzymania nieruchomości – to właściciel odpowiada za naprawy, wymianę sprzętów czy opłaty do wspólnoty. W razie większych awarii nie musisz angażować własnych środków, co znacząco ogranicza ryzyko finansowe.

Dla wielu osób wynajem oznacza także większy komfort psychiczny – brak kredytu hipotecznego, brak zobowiązań wobec banku i możliwość szybkiego dostosowania się do zmian życiowych, takich jak nowa praca czy zmiana statusu rodzinnego. To właśnie te czynniki sprawiają, że wynajem mieszkania nie powinien być postrzegany jako „gorsze rozwiązanie”, lecz jako świadoma decyzja dopasowana do danej sytuacji.

Kiedy lepiej wynajmować niż kupować?

Wynajem mieszkania to często najlepsza opcja w określonych etapach życia lub warunkach finansowych. Po pierwsze – jeśli dopiero rozpoczynasz karierę zawodową, nie masz jeszcze ustabilizowanego dochodu lub często zmieniasz pracę i miejsce zamieszkania, wynajem daje Ci elastyczność, której zakup mieszkania nie zapewni.

To również rozsądny wybór, jeśli nie masz jeszcze wystarczającego wkładu własnego lub Twoja zdolność kredytowanie pozwala na uzyskanie korzystnego kredytu hipotecznego. Zaciągnięcie zobowiązania na siłę – tylko po to, by „coś mieć” – może być ryzykowne, zwłaszcza w okresie rosnących stóp procentowych i niepewnej sytuacji gospodarczej.

Wynajmowanie ma też sens, gdy nie jesteś jeszcze pewien, gdzie chcesz się osiedlić. Jeśli rozważasz przeprowadzkę do innego miasta, kraju, a nawet dzielnicy, wynajem pozwala Ci sprawdzić lokalizację bez zobowiązań i wysokich kosztów transakcyjnych.

To także dobra opcja dla osób, które chcą uniknąć stresu i kosztów związanych z utrzymaniem mieszkania – takich jak remonty, opłaty do wspólnoty, podatek od nieruchomości czy niespodziewane naprawy. Jeśli chcesz żyć wygodnie, nie inwestując zbyt wiele czasu i pieniędzy w nieruchomość – wynajem może być właśnie dla Ciebie.

Czy koszt wynajmu zawsze jest niższy niż rata kredytu?

To jedno z najczęstszych pytań osób stojących przed decyzją mieszkaniową – i odpowiedź brzmi: to zależy. W wielu przypadkach czynsz najmu może być rzeczywiście kilkanaście procent tańszy niż rata kredytu hipotecznego, zwłaszcza przy wysokich stopach procentowych i niskim wkładzie własnym. Jednak nie jest to regułą – wszystko zależy od lokalizacji, standardu mieszkania, sytuacji na rynku nieruchomości oraz długości zobowiązania.

W dużych miastach, gdzie ceny mieszkań są wysokie, wynajem może być bardziej opłacalny w krótkim okresie. Dodatkowo, w wynajmie zazwyczaj nie płacisz za fundusz remontowy, ubezpieczenia, czy utrzymanie części wspólnych – co również wpływa na realny koszt miesięczny.

Z drugiej strony, rata kredytu to inwestycja w Twój majątek – po latach spłaty zyskujesz pełną własność mieszkania, co daje poczucie stabilizacji, czego nie daje najem. Wynajem to raczej koszt „życia” niż budowania kapitału – płacisz za użytkowanie, ale nie tworzysz długoterminowej wartości.

Dlatego zanim uznasz, że wynajem jest „tańszy”, porównaj nie tylko wysokość miesięcznych opłat, ale też korzyści długoterminowe, które daje spłata własnego mieszkania. Pomocna może być tu szczegółowa kalkulacja łącznych kosztów obu opcji – najlepiej z pomocą doradcy finansowego.

Jak obliczyć opłacalność najmu w dobrej lokalizacji?

Wybór między kupnem a wynajmem często zależy od lokalizacji – w prestiżowych dzielnicach dużych miast ceny mieszkań są tak wysokie, że kupno może być nieosiągalne, a wynajem znacznie bardziej dostępny. Ale jak ocenić, czy najem się opłaca?

Warto porównać miesięczny czynsz najmu z hipotetyczną ratą kredytu za podobne mieszkanie w tej samej lokalizacji. Jeśli wynajem kosztuje np. 3 000 zł miesięcznie, a rata kredytu wraz z opłatami wyniosłaby 5 000 zł – różnica 2 000 zł miesięcznie to realna oszczędność. Tę różnicę można przeznaczyć na oszczędzanie, inwestowanie lub pokrycie innych życiowych wydatków.

Weź też pod uwagę inne czynniki, takie jak:

- długość planowanego pobytu w danym miejscu,

- elastyczność potrzeb mieszkaniowych,

- rosnące ceny najmu vs. rosnące raty kredytu,

- koszt utrzymania i potencjalny wzrost wartości nieruchomości.

Pamiętaj, że atrakcyjna lokalizacja często oznacza wysokie ceny zakupu, które mogą być trudne do uzasadnienia finansowo – szczególnie, jeśli nie planujesz tam zostać na stałe. W takim przypadku wynajem może być nie tylko wygodniejszy, ale i rozsądniejszy ekonomicznie.

Decyzja należy do Ciebie – ale nie musisz podejmować jej sam

Wybór między wynajmem a kupnem mieszkania to nie matematyczne równanie, ale decyzja oparta na Twoim stylu życia, celach i możliwościach. Każda opcja ma swoje zalety – i swoje pułapki. Kluczem jest, by spojrzeć na nie uczciwie i realistycznie, bez presji otoczenia i mitycznych przekonań.

Jeśli chcesz mieć pewność, że podejmujesz dobrą decyzję – nie działaj w pojedynkę. Zaufaj specjalistom z Entremise, którzy pomogą Ci ocenić sytuację rynkową, Twoje możliwości finansowe i cele życiowe. Dzięki ich doświadczeniu i indywidualnemu podejściu możesz wybrać rozwiązanie, które naprawdę działa w Twoim przypadku.