Kredyt hipoteczny to poważne zobowiązanie finansowe. Z pewnością dla wielu z nas jest to jedna z najważniejszych życiowych decyzji, a zarazem jedyna szansa na zakup własnego mieszkania lub domu. Zanim jednak zdecydujesz się na zaciągnięcie kredytu hipotecznego, powinieneś dokładnie poznać warunki, jakie należy spełnić, aby go otrzymać. Banki stawiają szereg wymagań, które mają na celu zminimalizowanie ryzyka związanego z udzieleniem tak dużego i długoterminowego finansowania. Zobacz, najważniejsze aspekty kredytu hipotecznego.

Co to jest kredyt hipoteczny?

Zacznijmy od podstaw, a więc samej definicji kredytu hipotecznego.

Kredyt hipoteczny to produkt finansowy, w ramach którego bank udziela konsumentowi kredytu zabezpieczonego hipoteką, przeznaczonego na sfinansowanie nabycia prawa własności nieruchomości mieszkalnej.

Kredyt hipoteczny to długoterminowy kredyt od instytucji bankowej, którego zabezpieczeniem jest hipoteka ustanowiona na rzecz banku kredytującego na prawie użytkowania wieczystego lub prawie własności nieruchomości. Jest on udzielany najczęściej na zakup mieszkania, domu lub budowę nieruchomości. Okres kredytowania może wynosić nawet kilkadziesiąt lat, zazwyczaj od 20 do 35 lat.

Charakterystyczną cechą kredytu hipotecznego jest to, że bank udziela finansowania na konkretny cel związany z nieruchomością, a zabezpieczeniem wierzytelności jest właśnie ta nieruchomość. Co to oznacza w praktyce? W przypadku niewywiązywania się kredytobiorcy ze spłaty zobowiązania, bank ma prawo przejąć nieruchomość i sprzedać ją, aby odzyskać pożyczone środki.

Pomożemy Ci w doborze kredytu hipotecznego!

W Entremise specjalizujemy się w kompleksowej obsłudze klientów poszukujących najlepszego kredytu hipotecznego. Nasi eksperci przeprowadzą Cię przez cały proces, który, jak z pewnością już wiesz, nie należy do łatwych. Nasz ekspert będzie Cię wspierał od analizy sytuacji finansowej, przez wybór najkorzystniejszej oferty, aż po finalizację umowy z bankiem. Możesz być pewien, że zadbamy o to, aby cała procedura była dla Ciebie jak najmniej angażująca, czasochłonna i stresująca.

Jak działamy? Na początku przeprowadzimy szczegółowy wywiad, aby poznać Twoje potrzeby i możliwości finansowe. Następnie przeanalizujemy oferty wielu banków i wybierzemy te najlepiej dopasowane do Twojej sytuacji. Negocjujemy z bankami warunki umów, aby uzyskać dla Ciebie jak najkorzystniejsze oprocentowanie i dodatkowe benefity. Pomagamy w skompletowaniu niezbędnej dokumentacji i reprezentujemy Cię w kontaktach z bankiem. Podsumowując – działamy kompleksowo!

Zapraszamy na bezpłatną konsultację, podczas której omówimy Twoją sytuację i przedstawimy wstępne możliwości uzyskania kredytu hipotecznego. To świetna okazja, abyś mógł sprawdzić, jak pracujemy i przekonać się, że jesteśmy właściwym partnerem w drodze do zaciągnięcia kredytu hipotecznego w banku.

Sprawdź, co mówią o nas klienci: Opinie o Entremise.

Dokumenty niezbędne do uzyskania kredytu hipotecznego

Podstawowym dokumentem jest wniosek kredytowy, który musisz wypełnić zgodnie z wymogami danego banku. Do wniosku trzeba dołączyć dokumenty potwierdzające Twoją tożsamość, dochody oraz informacje o nieruchomości, która ma być przedmiotem kredytowania.

Bank z pewnością będzie chciał również zweryfikować Twoją historię kredytową, aby ocenić, czy jesteś wiarygodnym kredytobiorcą. W tym celu może poprosić o zgodę na sprawdzenie Cię w Biurze Informacji Kredytowej (BIK). Równie istotne jest też dostarczenie dokumentów dotyczących Twojego zatrudnienia i osiąganych dochodów, takich jak umowa o pracę, zaświadczenie o zarobkach czy PIT-y za ostatnie lata.

Dokumenty potrzebne do zaciągnięcia kredytu hipotecznego:

- Dowód osobisty lub paszport.

- Zaświadczenie o dochodach lub PIT-y.

- Umowa o pracę lub zaświadczenie o zatrudnieniu.

- Wyciągi z konta bankowego za ostatnie miesiące.

- Dokumenty dotyczące nieruchomości (np. wypis z księgi wieczystej).

- Wycena nieruchomości (w niektórych przypadkach).

- Zgoda na sprawdzenie w BIK.

W niektórych przypadkach mogą być wymagane dodatkowe dokumenty, np. zaświadczenie o przyznanie świadczenia wspierającego lub zaświadczenie organu gminy (świadczenie pielęgnacyjne, opiekuńcze), które mogą wpłynąć na ocenę zdolności kredytowej. Musisz więc mieć na uwadze, że każdy bank ma własne kryteria i wymogi formalne, które mogą się różnić w zależności od instytucji. Dlatego zaleca się, aby wcześniej skonsultować się z ekspertem kredytowym, który pomoże Ci przygotować komplet wymaganych dokumentów.

Sprawdź też: Jak dostać kredyt na mieszkanie? Przewodnik po najważniejszych krokach.

Oprocentowanie kredytu

Oprocentowanie kredytu hipotecznego to jeden z podstawowych parametrów wpływających na całkowity koszt kredytu i wysokość miesięcznych rat. Składa się ono z dwóch głównych elementów:

- marży banku,

- zmiennej stopy procentowej (najczęściej opartej o wskaźnik WIBOR).

Marża jest stałym elementem ustalanym indywidualnie przez bank, natomiast WIBOR zmienia się w zależności od sytuacji na rynku finansowym.

Wysokość oprocentowania ma bezpośredni wpływ na zdolność kredytową. Im niższe oprocentowanie, tym wyższą kwotę kredytu możesz uzyskać przy tych samych dochodach. Niektóre banki oferują również kredyty hipoteczne z okresowo stałym oprocentowaniem, co może być atrakcyjną i wartą rozważenia opcją w czasach niepewności na rynkach finansowych.

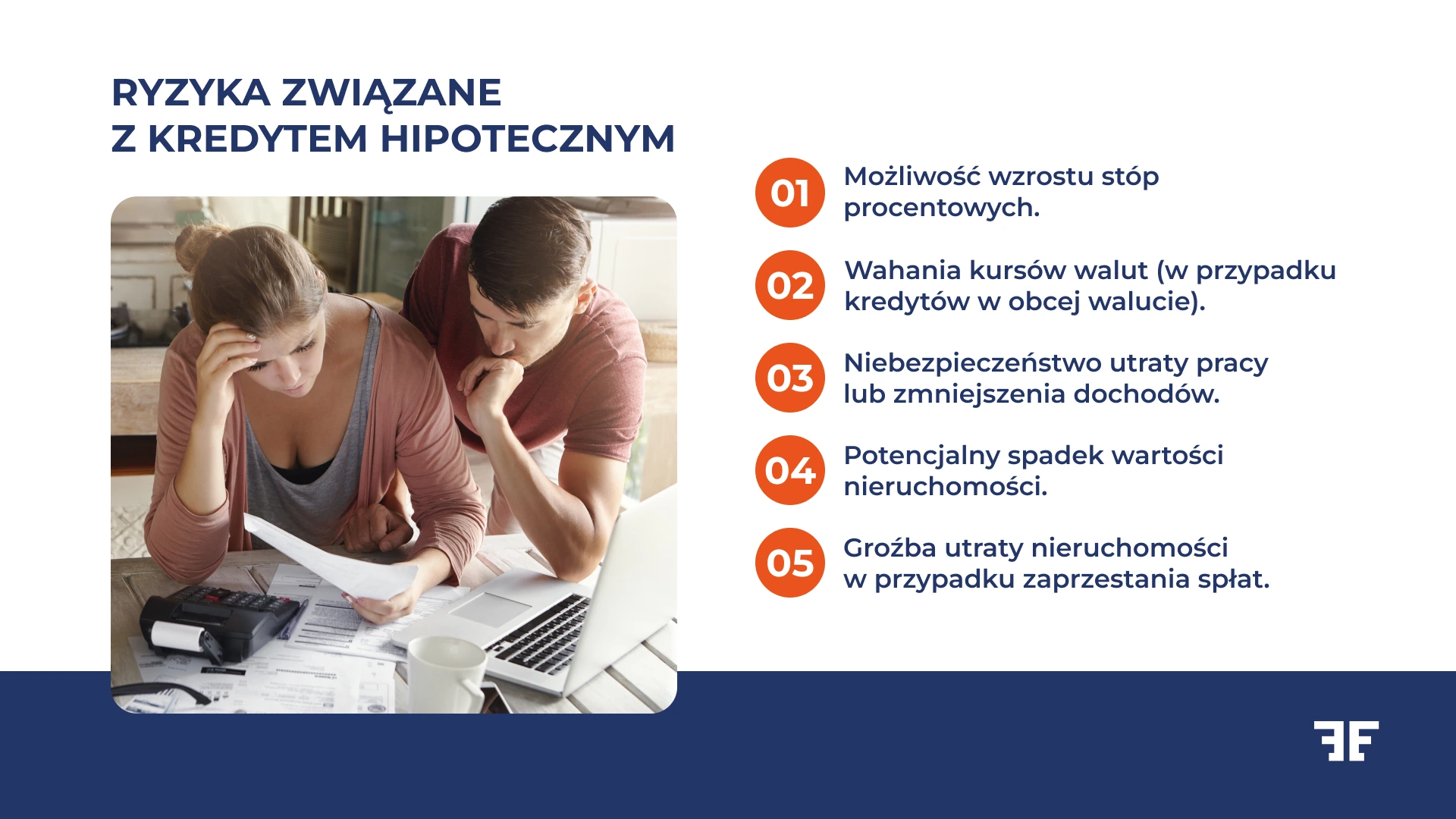

Ryzyka związane z kredytem hipotecznym

Zaciągając kredyt hipoteczny, musisz być świadomy związanych z tym potencjalnych wyzwań i trudności. Oczywiście jednym z najpoważniejszych jest ryzyko stopy procentowej. Wzrost stóp procentowych może znacząco zwiększyć wysokość Twoich miesięcznych rat. Kolejnym istotnym czynnikiem jest ryzyko walutowe, szczególnie w przypadku kredytów denominowanych w obcej walucie. Wahania kursu mogą wpłynąć na wartość Twojego zobowiązania. Również zmiany w przepisach prawnych mogą wpłynąć na warunki kredytu, zwłaszcza w kontekście umów międzynarodowych, takich jak porozumienia europejskiego stowarzyszenia wolnego handlu.

Istnieje również ryzyko utraty pracy lub pogorszenia sytuacji finansowej, co może utrudnić spłatę kredytu. W skrajnych przypadkach może to prowadzić do utraty nieruchomości, jeśli bank zdecyduje się na egzekucję z hipoteki. Warto też pamiętać o ryzyku związanym z samą nieruchomością. Jej wartość może spaść, co może być problematyczne w przypadku chęci wcześniejszej sprzedaży.

Dobra wiadomość jest taka, że możesz zminimalizować ryzyko i ewentualne problemy. Najlepiej już od samego początku starania się o kredyt hipoteczny nawiązać współpracę z zaufanym ekspertem od kredytów hipotecznych. Doświadczony specjalista pomoże Ci w wyborze najkorzystniejszej oferty, a także w ocenie długoterminowych konsekwencji zaciągnięcia kredytu. Dzięki jego wiedzy i doświadczeniu możesz uniknąć wielu pułapek i podjąć bardziej świadomą decyzję finansową. Zobacz, jak ekspert finansowy może pomóc w zarządzaniu Twoimi finansami?

Jak ekspert finansowy może pomóc w zarządzaniu Twoimi finansami?

Jak wybrać korzystną ofertę kredytu hipotecznego?

Wybór odpowiedniej oferty kredytu hipotecznego to decyzja, która nie może być podejmowana zbyt pochopnie i bez dokładnego sprawdzenia, gdyż prawdopodobnie będzie miała wpływ na Twoje finanse przez wiele lat. Niestety przy samodzielnym porównywaniu ofert, zainteresowani kredytem najczęściej zwracają uwagę jedynie na oprocentowanie. Tymczasem nie można zapominać o istnieniu także innych kosztów związanych z kredytem, takich jak prowizje, opłaty czy ubezpieczenia. Ważnym parametrem jest również Rzeczywista Roczna Stopa Oprocentowania (RRSO), która uwzględnia wszystkie koszty kredytu.

Podczas porównywania ofert dowiedz się o specjalnych programach, które niektóre banki oferują. Warunki tych programów mogą być korzystniejsze po ustaleniu poziomu potrzeby wsparcia kredytobiorcy i mogą mieć znaczący wpływ na ostateczne warunki kredytu.

Zachęcamy także do dokładnego przeanalizowania elastyczności każdej oferty. Koniecznie sprawdź, czy bank pozwala na wcześniejszą spłatę kredytu bez dodatkowych opłat i czy umożliwia zawieszenie spłaty rat w trudnych sytuacjach życiowych. Nie bez znaczenia jest też reputacja banku i jakość obsługi klienta, które mogą mieć wpływ na komfort korzystania z kredytu w długim okresie. Ogrom niepochlebnych opinii i roszczeń klientów powinny zapalić w Twojej głowie tak zwaną “czerwoną lampkę”.

Wskazówki ekspertów od kredytów hipotecznych:

- Porównaj oprocentowanie i RRSO różnych ofert.

- Zwróć uwagę na dodatkowe koszty i opłaty.

- Sprawdź elastyczność oferty (możliwość wcześniejszej spłaty, wakacji kredytowych).

- Oceń reputację i stabilność banku.

- Przeanalizuj wymagania dotyczące zabezpieczeń i ubezpieczeń.

Gdzie wziąć kredyt hipoteczny?

Kredyt hipoteczny można zaciągnąć w większości banków komercyjnych działających na polskim rynku. Każda instytucja ma swoją ofertę, która może się różnić warunkami, oprocentowaniem i dodatkowymi wymaganiami. Nasza rada? Rozważ oferty zarówno dużych, znanych banków, jak i mniejszych instytucji, które czasem mogą zaoferować bardziej konkurencyjne warunki.

Alternatywą dla tradycyjnych banków mogą być banki spółdzielcze, które mogą mieć bardziej elastyczne podejście do oceny zdolności kredytowej, szczególnie w przypadku osób prowadzących działalność gospodarczą.

Oprócz standardowych ofert zawsze warto rozważyć także specjalne programy, takie jak “Rodzinny kredyt mieszkaniowy”, który może oferować korzystniejsze warunki dla rodzin. Warto też przejrzeć oferty programów rządowych wspierających zakup mieszkań, takich jak “Bezpieczny kredyt 2%” czy “Mieszkanie bez wkładu własnego”. Programy te mogą znacząco obniżyć koszty kredytu lub ułatwić jego uzyskanie osobom, które nie posiadają wystarczających oszczędności na wkład własny.

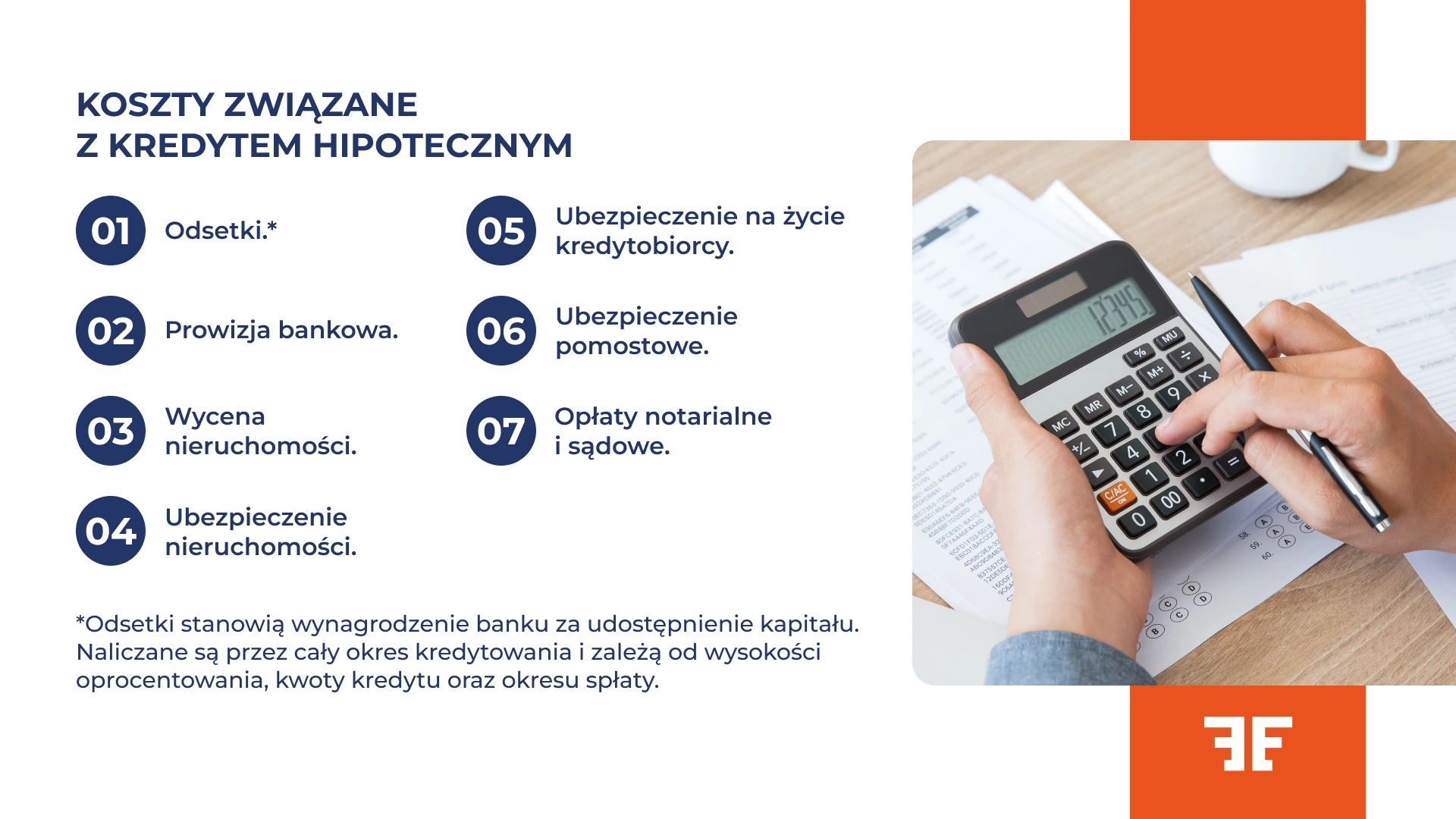

Koszty związane z kredytem hipotecznym

Przy zaciąganiu kredytu hipotecznego od samego początku powinieneś być świadomy i przygotowany na dodatkowe koszty, które wykraczają poza kwotę kredytu i odsetki. Jednym z najważniejszych jest prowizja bankowa, która może wynosić nawet kilka procent wartości kredytu. Kolejnym istotnym wydatkiem jest wycena nieruchomości, którą zazwyczaj trzeba zlecić niezależnemu rzeczoznawcy.

Nie możesz pominąć kosztów związanych z ubezpieczeniem i dotyczy to zarówno nieruchomości, jak i ubezpieczenia na życie kredytobiorcy. Być może tego nie wiesz, ale coraz częściej banki wymagają również ubezpieczenia pomostowego do czasu ustanowienia hipoteki. Dodatkowo musisz liczyć się z opłatami notarialnymi i sądowymi związanymi z ustanowieniem hipoteki.

Pamiętaj!

Koszty się różnią w zależności od banku i indywidualnej sytuacji kredytobiorcy. Wpływ na nie mają m.in. wysokość kredytu, okres kredytowania, rodzaj nieruchomości czy ocena ryzyka kredytowego przez bank.

Refinansowanie kredytu hipotecznego

Refinansowanie kredytu hipotecznego to proces, w którym zamieniamy obecny kredyt na nowy, zazwyczaj na korzystniejszych warunkach. Może to być dobra opcja, jeśli od czasu zaciągnięcia pierwotnego kredytu Twoja sytuacja finansowa się poprawiła lub warunki na rynku kredytów hipotecznych stały się bardziej atrakcyjne.

Głównym celem refinansowania jest obniżenie kosztów kredytu, co z kolei może się przełożyć na niższe miesięczne raty.

Decydując się na refinansowanie, niezbędne jest staranne przeanalizowanie wszystkich kosztów związanych z tym procesem. Chociaż nowy kredyt może mieć niższe oprocentowanie, weź też pod uwagę dodatkowe opłaty, takie jak prowizja za wcześniejszą spłatę starego kredytu czy koszty ustanowienia nowej hipoteki. Refinansowanie może być również okazją do zmiany waluty kredytu lub wydłużenia okresu kredytowania. Decyzja o refinansowaniu kredytu hipotecznego nie powinna być podejmowana zbyt pochopnie.

Zaleca się konsultację z profesjonalną firmą od kredytów hipotecznych, która na podstawie dokładnej analizy przedstawi najlepsze dla Ciebie rozwiązania finansowe.

Wcześniejsza spłata kredytu hipotecznego

Wcześniejsza spłata kredytu hipotecznego to możliwość, którą warto rozważyć, jeśli sytuacja finansowa na to pozwala. Spłacając kredyt przed terminem, możesz znacząco zmniejszyć całkowity koszt kredytu, oszczędzając na odsetkach. Jednak przed podjęciem decyzji o wcześniejszej spłacie, podobnie, jak w przypadku decyzji o refinansowaniu, powinieneś dokładnie przeanalizować warunki umowy kredytowej.

Możliwość wcześniejszej spłaty kredytu hipotecznego zależy od kilku czynników:

- Postanowienia umowy kredytowej.

- Polityka banku.

- Aktualne przepisy prawa.

- Okres, który upłynął od zaciągnięcia kredytu hipotecznego.

- Wysokość pozostałej do spłaty kwoty.

Pamiętaj też, że niektóre banki mogą naliczać opłaty za wcześniejszą spłatę, szczególnie w początkowym okresie kredytowania. Dlatego przed podjęciem decyzji o wcześniejszej spłacie, koniecznie skonsultuj się z bankiem w celu otrzymania wiarygodnych informacji.

W Entremise mamy najlepszych ekspertów od kredytu hipotecznego!

Jeśli rozważasz zaciągnięcie kredytu hipotecznego, zachęcamy do skorzystania z pomocy doświadczonego eksperta finansowego. Najlepszych specjalistów znajdziesz w Entremise. Oferujemy profesjonalne wsparcie w zakresie kredytów hipotecznych. Pomożemy Ci podjąć najlepszą decyzję finansową.

Nasi specjaliści są na bieżąco z aktualnymi ofertami banków i programami rządowymi wspierającymi zakup mieszkań. Dzięki temu masz pewność, że nie przegapisz żadnej okazji na uzyskanie dodatkowego wsparcia finansowego. Pomagamy również w uzyskaniu najwyższej możliwej zdolności kredytowej poprzez optymalizację Twojej sytuacji finansowej.

To, co nas wyróżnia, to zdecydowanie indywidualne podejście do każdego klienta oraz kompleksowa analiza ofert wielu banków. Dzięki naszemu doświadczeniu i kontaktom w branży bankowej możemy negocjować dla Ciebie korzystniejsze warunki kredytu. Gwarantujemy, że podjęte decyzje przełożą się na znaczne oszczędności w długim okresie. “Czy dostanę kredyt hipoteczny przy współpracy z Entremise?”. Zrobimy wszystko, żebyś był zadowolony z naszych usług!