Z każdym rokiem przepisy podatkowe ulegają zmianom. Znajomość obowiązków podatkowych pozwoli Ci uniknąć nieprzyjemnych niespodzianek i ewentualnych kar finansowych. Warto również zrozumieć, jak często podatnicy zobowiązani są do uiszczania podatku od nieruchomości, czyli czasu trwania obowiązku podatkowego. Jakie podatki płaci właściciel mieszkania? Kiedy i ile musi płacić?

Podatek od nieruchomości – co musisz wiedzieć, żeby uniknąć finansowych niespodzianek?

Podatek od nieruchomości to obowiązkowa opłata płacona przez właścicieli gruntów, mieszkań, domów oraz innych obiektów budowlanych. W praktyce oznacza to, że jako właściciel mieszkania ponosisz coroczny koszt związany z posiadaniem nieruchomości, niezależnie od tego, czy nieruchomość jest użytkowana, wynajmowana, czy stoi pusta.

Kto płaci podatek od nieruchomości?

Z każdym rokiem przepisy podatkowe ulegają zmianom, a w zakresie nieruchomości zajętych na różne cele, obowiązek podatkowy dotyczy przede wszystkim właścicieli mieszkań. W szczególnych przypadkach obowiązek ten może dotyczyć również użytkowników wieczystych lub osób faktycznie władających nieruchomością, np. dzierżawców. Podatek od nieruchomości płacą także spółki nieposiadające osobowości prawnej.

Znajomość wszystkich aktualnych obowiązków podatkowych pozwoli Ci uniknąć nieprzyjemnych niespodzianek i ewentualnych kar finansowych.

Jeśli dana nieruchomość ma kilku właścicieli, gmina wydaje jedną wspólną decyzję podatkową i kieruje ją do wszystkich współwłaścicieli. Obowiązek zapłaty podatku ciąży solidarnie na każdej z tych osób, co oznacza, że wystarczy, aby jedna z nich uregulowała całą należność. Możecie się oczywiście umówić między sobą, kto i w jakiej części zapłaci, ale najważniejsze jest to, aby suma została opłacona w całości – bo każdy ze współwłaścicieli odpowiada za cały podatek.

Inaczej wygląda sytuacja, gdy współwłaścicielem nieruchomości jest osoba prawna, na przykład spółka. W przypadku, gdy właścicielami nieruchomości są zarówno osoby fizyczne, jak i prawne, wszyscy współwłaściciele są zobowiązani rozliczać podatek na zasadach obowiązujących osoby prawne. Oznacza to, że nie czekają na decyzję organu podatkowego, tylko sami składają jedną wspólną deklarację na całą nieruchomość.

Kto jest zwolniony z podatku od nieruchomości?

Choć podatek od nieruchomości jest jednym z obowiązkowych danin lokalnych, nie wszyscy właściciele gruntów czy budynków muszą go płacić. Przepisy przewidują szereg zwolnień – zarówno ustawowych, obowiązujących w całym kraju, jak i lokalnych, które mogą być wprowadzone przez radę gminy. Warto wiedzieć, komu i w jakich sytuacjach przysługuje ulga lub całkowite zwolnienie z podatku.

Zwolnienie obejmuje m.in. budynki gospodarcze lub ich części, które wykorzystywane są do działalności leśnej lub rybackiej. Nie zapłacisz podatku również za budynki gospodarcze położone na gruntach gospodarstw rolnych, o ile służą one wyłącznie do działalności rolniczej. Podobnie, nieopodatkowane są budynki przeznaczone na specjalną produkcję rolną – na przykład szklarnie, pasieki, obiekty do hodowli lub chowu zwierząt futerkowych.

Zwolnieniu podlegają również grunty i budynki wpisane do rejestru zabytków, pod warunkiem że są utrzymywane i konserwowane zgodnie z przepisami o ochronie zabytków. Podatku nie płaci się także za nieużytki, użytki ekologiczne oraz grunty zadrzewione i zakrzewione.

Osoby należące do rolniczej spółdzielni produkcyjnej mogą być zwolnione z podatku od działek przyzagrodowych, jeżeli spełniają przynajmniej jeden z poniższych warunków: osiągnęły wiek emerytalny, są inwalidami I lub II grupy, mają znaczny albo umiarkowany stopień niepełnosprawności, albo są całkowicie niezdolne do pracy w gospodarstwie rolnym lub do samodzielnej egzystencji. To kolejny istotny wyjątek, który warto znać, analizując, jakie podatki płaci właściciel mieszkania lub nieruchomości.

Nie płaci się również podatku od gruntów położonych w rodzinnym ogrodzie działkowym oraz od altan działkowych i obiektów gospodarczych o powierzchni zabudowy do 35 m² – na przykład szop na narzędzia czy drewutni. Zwolnienie obejmuje też budynki stanowiące infrastrukturę ogrodową.

Zwolnienia ustawowe – kto nie musi płacić z mocy prawa?

Zgodnie z Ustawą o podatkach i opłatach lokalnych (Dz.U. 1991 nr 9 poz. 31 z późn. zm.), z podatku od nieruchomości zwolnione są m.in.:

- Skarb Państwa oraz jednostki samorządu terytorialnego – czyli np. grunty i budynki należące do gmin, powiatów, województw.

- Kościoły i związki wyznaniowe – zwolnienie dotyczy nieruchomości wykorzystywanych na cele kultu religijnego (np. świątynie, plebanie), ale nie obejmuje działalności gospodarczej.

- Szkoły i placówki oświatowe, publiczne i niepubliczne jednostki organizacyjne – jeśli nieruchomość jest przeznaczona na cele edukacyjne, jest zwolniona z podatku.

- Podmioty zajmujące się udzielaniem świadczeń zdrowotnych – zgodnie z przepisami o działalności leczniczej.

Zwolnienia lokalne – decyzja należy do gminy

Poza zwolnieniami ogólnokrajowymi każda gmina ma prawo wprowadzić własne zwolnienia lub ulgi, np. dla:

- rodzin wielodzietnych (np. posiadających Kartę Dużej Rodziny),

- seniorów lub osób z niepełnosprawnością,

- właścicieli domów jednorodzinnych spełniających określone kryteria ekologiczne (np. z instalacją OZE),

- przedsiębiorców inwestujących w lokalny rozwój,

- nieruchomości na terenie rodzinnego ogrodu działkowego, pod warunkiem że nie są wykorzystywane w celach gospodarczych.

Zwolnienia lokalne są określane w uchwale rady gminy, dlatego warto sprawdzić aktualne przepisy obowiązujące na danym terenie. To ważne, bo znacząco wpływa na to, jakie podatki płaci właściciel mieszkania. Informacje te można uzyskać np. w urzędzie gminy lub na jej stronie internetowej.

Kiedy powstaje obowiązek zapłaty podatku?

Moment powstania obowiązku podatkowego jest kluczowy, ponieważ od tego czasu naliczany jest podatek. Zgodnie z przepisami obowiązek podatkowy powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym mieszkanie zostało zakupione lub oddane do użytkowania. Jeśli więc kupiłeś mieszkanie np. 15 kwietnia 2025 roku, podatki zaczniesz płacić od 1 maja 2025 roku.

Warto również pamiętać o terminie płatności pierwszej raty podatku od nieruchomości, który jest istotny dla osób fizycznych. Wygaśnięcie obowiązku podatkowego następuje z upływem miesiąca, w którym ustały okoliczności uzasadniające ten obowiązek. W przypadku, gdy kwota podatku nie przekracza 100 zł, całość należy uiścić w ustalonym terminie pierwszej raty.

Jakie podatki płaci właściciel mieszkania w 2025 roku?

Stawki podatku od nieruchomości ustalają samodzielnie gminy, ale muszą się one mieścić w limitach ogłaszanych corocznie przez Ministra Finansów. Wysokość podatku zależy od rodzaju nieruchomości (grunt, budynek, budowla), jej powierzchni oraz przeznaczenia – inaczej liczy się stawkę dla domu, inaczej dla lokalu użytkowego czy działki.

W 2025 roku obowiązują m.in. takie maksymalne stawki:

- 1,38 zł/m² dla gruntów,

- 1,19 zł/m² dla budynków mieszkalnych,

- 34,00 zł/m² dla nieruchomości wykorzystywanych do prowadzenia działalności gospodarczej,

- 2% wartości w przypadku budowli.

W przypadku gruntów wykorzystywanych pod różne cele, stawki wynoszą maksymalnie 0,73 zł/m² dla pozostałych gruntów oraz 1,38 zł/m² dla gruntów związanych z działalnością gospodarczą.

Podatek liczony jest na podstawie powierzchni użytkowej (dla budynków) lub powierzchni działki (dla gruntów).

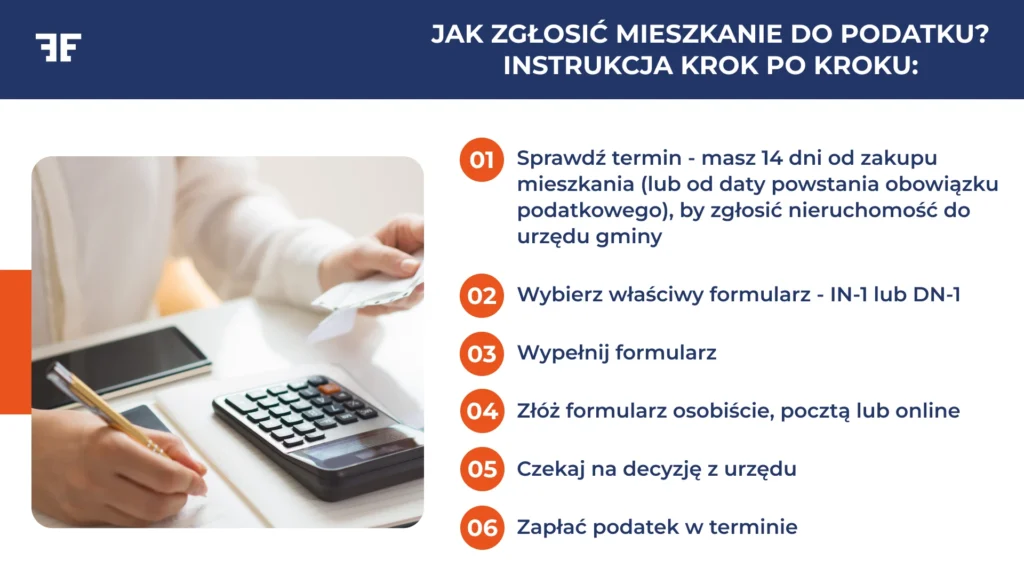

Jak zgłosić mieszkanie do podatku?

Po zakupie mieszkania masz 14 dni na zgłoszenie nieruchomości do urzędu gminy za pomocą formularza IN-1 (osoby fizyczne) lub DN-1 (osoby prawne). Warto zaznaczyć, że formularz IN-1 należy złożyć z załącznikami:

1) ZIN-1 – dane o przedmiotach opodatkowania podlegających opodatkowaniu

2) ZIN-2 – dane o przedmiotach opodatkowania zwolnionych z opodatkowania

3) ZIN-3 – dane pozostałych podatników

Możesz zrobić to osobiście, pocztą lub elektronicznie przez platformy e-deklaracji, np. serwis Przyjazne Deklaracje. To, jaką formę wybierzesz, nie wpływa na to, jakie podatki płaci właściciel mieszkania, ale może znacząco ułatwić cały proces. Niezłożenie deklaracji lub przekroczenie terminu może wiązać się z dodatkowymi karami finansowymi.

Terminy i sposób płatności

- Osoby fizyczne: wysokość podatku ustala organ podatkowy (wójt, burmistrz lub prezydent miasta) właściwy ze względu na miejsce położenia nieruchomości. Decyzja o wysokości podatku jest doręczana podatnikowi, a płatność odbywa się w ratach, których terminy są określone w tej decyzji.

- Osoby prawne: są zobowiązane samodzielnie obliczyć wysokość podatku i złożyć deklarację podatkową w odpowiednim terminie. Płatność podatku odbywa się w ratach miesięcznych, płatnych do 15. dnia każdego miesiąca.

Jak obliczyć podatek od nieruchomości?

Obliczenie podatku od nieruchomości opiera się na stawkach ustalonych przez radę gminy lub miasta, które nie mogą przekraczać górnych granic stawek kwotowych na dany rok podatkowy. Maksymalne stawki podatku od nieruchomości są corocznie aktualizowane, uwzględniając wskaźnik cen towarów i usług konsumpcyjnych. Minister finansów ogłasza te górne granice stawek w drodze obwieszczenia w Dzienniku Urzędowym Rzeczypospolitej Polskiej “Monitor Polski”. Dzięki temu właściciele nieruchomości mogą być na bieżąco z obowiązującymi limitami i odpowiednio planować swoje wydatki.

Opłaty lokalne i inne podatki

Podatek od nieruchomości to nie jedyne obciążenie finansowe, z którym muszą liczyć się właściciele nieruchomości. W zależności od lokalizacji i specyfiki nieruchomości mogą wystąpić dodatkowe opłaty i podatki, takie jak:

- Opłata za gospodarowanie odpadami komunalnymi: jest to opłata za wywóz śmieci, której wysokość zależy od liczby mieszkańców nieruchomości lub ilości wytwarzanych odpadów. Stawki tej opłaty ustalane są przez gminy.

- Opłata za wodę i ścieki: właściciele nieruchomości są zobowiązani do opłacania rachunków za zużycie wody oraz odprowadzanie ścieków. Stawki zależą od lokalnych dostawców usług wodno-kanalizacyjnych.

- Podatek od środków transportowych: dotyczy właścicieli niektórych pojazdów, takich jak ciężarówki czy autobusy. Wysokość podatku zależy od rodzaju i masy pojazdu.

- Opłata targowa: pobierana od osób prowadzących sprzedaż na targowiskach. Jej wysokość i zasady poboru ustalane są przez rady gmin.

- Opłata reklamowa: dotyczy umieszczania reklam na nieruchomościach i jest ustalana przez gminy.

Warto regularnie sprawdzać lokalne przepisy oraz komunikaty urzędów gmin, aby być na bieżąco z obowiązującymi opłatami i uniknąć ewentualnych zaległości.

Podatek dochodowy od wynajmu mieszkania – co musisz wiedzieć jako właściciel?

Wynajem mieszkania to dla wielu osób atrakcyjna forma uzyskiwania dodatkowego dochodu. Jednak zyski z najmu wiążą się z obowiązkami wobec urzędu skarbowego. Właściciel mieszkania, który decyduje się na wynajem swojej nieruchomości, musi odpowiednio rozliczyć się z fiskusem.

Przeczytaj też: Czy opłaca się wynajmować mieszkanie? Kluczowe aspekty do rozważenia.

Kiedy właściciel mieszkania musi płacić podatek od wynajmu?

Obowiązek zapłaty podatku dochodowego od wynajmu pojawia się w momencie, gdy właściciel uzyskuje przychody z tytułu najmu nieruchomości. Nie ma znaczenia, czy wynajem jest okazjonalny, czy prowadzony w sposób ciągły – istotne jest uzyskanie przychodu. Co więcej, podatek należy płacić również wtedy, gdy najem nie przynosi realnego zysku (np. czynsz pokrywa jedynie koszty utrzymania mieszkania).

Warto wiedzieć, że jeśli wynajmujemy mieszkanie jako osoba prywatna, podlegamy innym przepisom niż w przypadku prowadzenia najmu w ramach działalności gospodarczej. Dodatkowo prowadzeniem działalności gospodarczej wiąże się z innymi stawkami podatkowymi dla nieruchomości, które są przeznaczone na ten cel, w porównaniu do budynków mieszkalnych.

Formy opodatkowania

Od 2023 roku najem prywatny może być rozliczany wyłącznie w formie ryczałtu od przychodów ewidencjonowanych. Zasady ogólne oraz podatek liniowy są dostępne tylko w przypadku wynajmu prowadzonego w ramach działalności gospodarczej. Obecnie stawka ryczałtu wynosi:

- 8,5% od przychodów do 100 000 zł rocznie,

- 12% od nadwyżki powyżej 100 000 zł.

Ryczałt ma tę zaletę, że jest prosty w rozliczaniu – nie trzeba prowadzić ewidencji kosztów. Wadą jest jednak brak możliwości odliczenia kosztów uzyskania przychodu, takich jak np. remonty, czynsz administracyjny czy odsetki od kredytu hipotecznego.

Podatek od najmu mieszkania w 2025 roku – kiedy i jak go opłacić?

Właściciel mieszkania, który osiąga przychody z najmu, ma obowiązek regularnego opłacania podatku zgodnie z wybraną formą rozliczenia – miesięczną lub kwartalną. Terminy płatności wynikają z przepisów ustawy o ryczałcie od przychodów ewidencjonowanych i należy ich bezwzględnie przestrzegać.

W przypadku rozliczeń w cyklu miesięcznych należy co miesiąc obliczyć należny podatek i wpłacić go do urzędu skarbowego najpóźniej do 20. dnia miesiąca następującego po miesiącu, w którym uzyskano przychód z najmu. Wyjątkiem jest grudzień – wtedy termin płatności mija 20 stycznia kolejnego roku.

Z kolei w przypadku rozliczenia kwartalnego podatek należy obliczyć i zapłacić za każdy pełny kwartał, do 20. dnia miesiąca następującego po jego zakończeniu.

Podatek od sprzedaży mieszkania – kiedy trzeba zapłacić?

Sprzedaż mieszkania, nawet jeśli jest to nasza pierwsza nieruchomość, może wiązać się z koniecznością zapłaty podatku dochodowego. Obowiązek ten nie zawsze występuje – wszystko zależy od tego, kiedy nabyliśmy mieszkanie oraz co zrobimy z uzyskanym ze sprzedaży dochodem. W jakich sytuacjach urząd skarbowy może upomnieć się o 19% podatku?

Kiedy obowiązuje podatek od sprzedaży mieszkania?

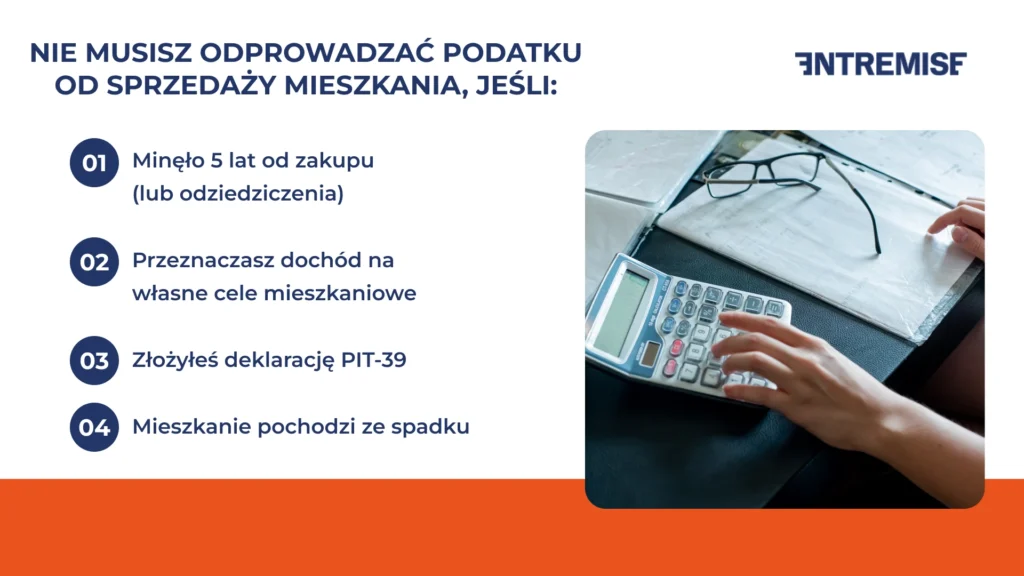

Podatek dochodowy od sprzedaży mieszkania obowiązuje wtedy, gdy zbycie nieruchomości nastąpi przed upływem pięciu lat od jej nabycia lub wybudowania. Co istotne, okres ten liczy się nie od daty zawarcia umowy, lecz od końca roku kalendarzowego, w którym nabyliśmy lokal. Oznacza to, że jeśli zakup mieszkania miał miejsce w lipcu 2020 roku, to pięcioletni okres podatkowy upłynie dopiero z końcem 2025 roku – a sprzedaż w styczniu 2025 wciąż będzie opodatkowana.

W przypadku darowizny również należy zachować czujność – pięcioletni okres liczy się od momentu otrzymania mieszkania w darowiźnie, a nie od daty jego nabycia przez darczyńcę. Z kolei przy dziedziczeniu liczy się data nabycia przez spadkodawcę, co może pozwolić uniknąć podatku znacznie wcześniej. Dodatkowo osoby fizyczne i prawne, które są posiadaczami nieruchomości stanowiących własność skarbu państwa, również są zobowiązane do płacenia podatku od nieruchomości, co jest związane z różnymi sytuacjami prawnymi posiadania tych nieruchomości.

Zwolnienie z podatku – kiedy jest możliwe?

Ustawodawca przewiduje możliwość uniknięcia podatku od sprzedaży mieszkania, nawet jeśli sprzedaż nastąpiła przed upływem pięciu lat. Warunkiem jest przeznaczenie uzyskanego dochodu na tzw. własne cele mieszkaniowe. Może to być zakup nowej nieruchomości, budowa domu, remont lub nawet spłata kredytu hipotecznego zaciągniętego wcześniej na własne cele mieszkaniowe.

Aby skorzystać ze zwolnienia, podatnik musi zadeklarować to w zeznaniu rocznym PIT-39 oraz faktycznie ponieść wydatki mieszkaniowe w ciągu trzech lat od końca roku podatkowego, w którym sprzedał mieszkanie. Ważne, by móc udokumentować te wydatki – faktury, akty notarialne czy umowy kredytowe będą tu kluczowe. Jeśli tego warunku się nie spełni, urząd skarbowy upomni się o należny podatek wraz z odsetkami. Nieruchomości stanowiących własność skarbu państwa mogą być zwolnione z podatku od sprzedaży.

Wysokość podatku od sprzedaży – jak obliczyć 19%?

Stawka podatku od sprzedaży mieszkania wynosi 19% i naliczana jest od dochodu, czyli od różnicy między ceną sprzedaży a kosztem uzyskania przychodu. Tym kosztem może być cena zakupu mieszkania powiększona o udokumentowane wydatki, takie jak opłaty notarialne, prowizje dla pośredników, remonty, a nawet nakłady na wyposażenie – jeśli zwiększyły wartość nieruchomości.

Jeśli więc mieszkanie zostało kupione za 400 000 zł, a sprzedane za 500 000 zł, podatek zostanie naliczony od 100 000 zł, czyli wyniesie 19 000 zł. Jednak jeśli podatnik udokumentuje, że np. przeprowadził kosztowny remont kuchni i łazienki, koszt uzyskania przychodu wzrośnie, a tym samym zmniejszy się podstawę opodatkowania.

Rozliczenia dokonuje się na formularzu PIT-39, który należy złożyć do końca kwietnia roku następującego po sprzedaży. Niezłożenie deklaracji w terminie lub zatajenie dochodu może skutkować nie tylko naliczeniem podatku, ale również sankcjami karnymi skarbowymi.

Nowy podatek od mieszkań i domów – czy w 2025 zajdą zmiany?

W 2025 roku właściciele nieruchomości w Polsce muszą przygotować się na potencjalne zmiany w systemie opodatkowania. Coraz częściej pojawiają się dyskusje o wprowadzeniu podatku katastralnego, czyli podatku naliczanego od wartości nieruchomości, co mogłoby znacząco wpłynąć na koszty utrzymania mieszkań i domów.

Choć w 2025 roku nie wprowadzono jeszcze tego podatku, temat ten coraz częściej powraca w debacie publicznej. Gdyby został wdrożony w przyszłości, mógłby znacząco wpłynąć na budżety właścicieli nieruchomości. Dodatkowo zmiany w opodatkowaniu mogą również wpłynąć na prowadzenie działalności gospodarczej, zwłaszcza jeśli część budynku jest przeznaczona na działalność gospodarczą, co może skutkować różnymi stawkami podatkowymi.

Chcesz dowiedzieć się więcej? Zaufaj ekspertom z Entremise

Zarządzanie finansami związanymi z nieruchomościami, w tym zrozumienie i opłacanie podatków, stanowi istotny element odpowiedzialnego posiadania własnego mieszkania czy domu. Dlatego tak ważne jest, by wiedzieć, jakie podatki płaci właściciel mieszkania. Świadomość obowiązków podatkowych, dostępnych ulg oraz terminów płatności pozwala uniknąć nieprzyjemnych niespodzianek i zapewnia spokojne korzystanie z własnej przestrzeni życiowej.

Jeśli planujesz zakup nieruchomości i potrzebujesz wsparcia w zakresie finansowania, warto mieć wsparcie profesjonalistów. Entremise to zespół ekspertów finansowych specjalizujących się w kredytach hipotecznych. Oferujemy:

- sprawdzenie Twojej zdolności kredytowej,

- znalezienie najkorzystniejszej oferty kredytu,

- pomoc w przygotowaniu dokumentów i złożeniu wniosku,

- wsparcie w negocjacjach w celu uzyskania lepszych warunków w banku,

- pomoc na każdym etapie.

Zaufaj naszemu doświadczeniu i umów się na bezpłatną konsultację.

Klauzula prawna:

Materiał ma charakter informacyjny. Entremise działa jako pośrednik kredytowy w rozumieniu art. 4 ust. 1 pkt 8 ustawy z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami (Dz.U. 2017 poz. 819). Nie świadczymy usług doradztwa finansowego w rozumieniu przepisów o doradztwie finansowym. Szczegółowe warunki współpracy dostępne są w regulaminie świadczonych usług.