Cały proces zakupu nieruchomości wiąże się z wieloma formalnościami i wymaga starannego planowania. Jednym z kluczowych elementów jest kredyt hipoteczny, który umożliwia finansowanie zakupu nieruchomości. W tym artykule omówimy niezbędne dokumenty i formalności związane z kupnem mieszkania, a także wyjaśnimy, jak ekspert kredytowy może pomóc w tym procesie. Sprawdź dokumenty potrzebne do aktu notarialnego kupna mieszkania

Zakup mieszkania z rynku wtórnego lub pierwotnego nie tylko wiąże się z dużymi wydatkami, ale także wymaga podjęcia wielu decyzji prawnych i finansowych. Dlatego ważne jest, aby każdy krok został starannie przemyślany i przygotowany. Wiele osób decyduje się na kredyt hipoteczny, który pozwala sfinansować zakup nieruchomości, ale wymaga ustanowienia hipoteki. Hipoteka jest zabezpieczeniem dla banku, który udziela kredytu, i oznacza, że w przypadku niewywiązania się z zobowiązań kredytowych, bank może przejąć nieruchomość.

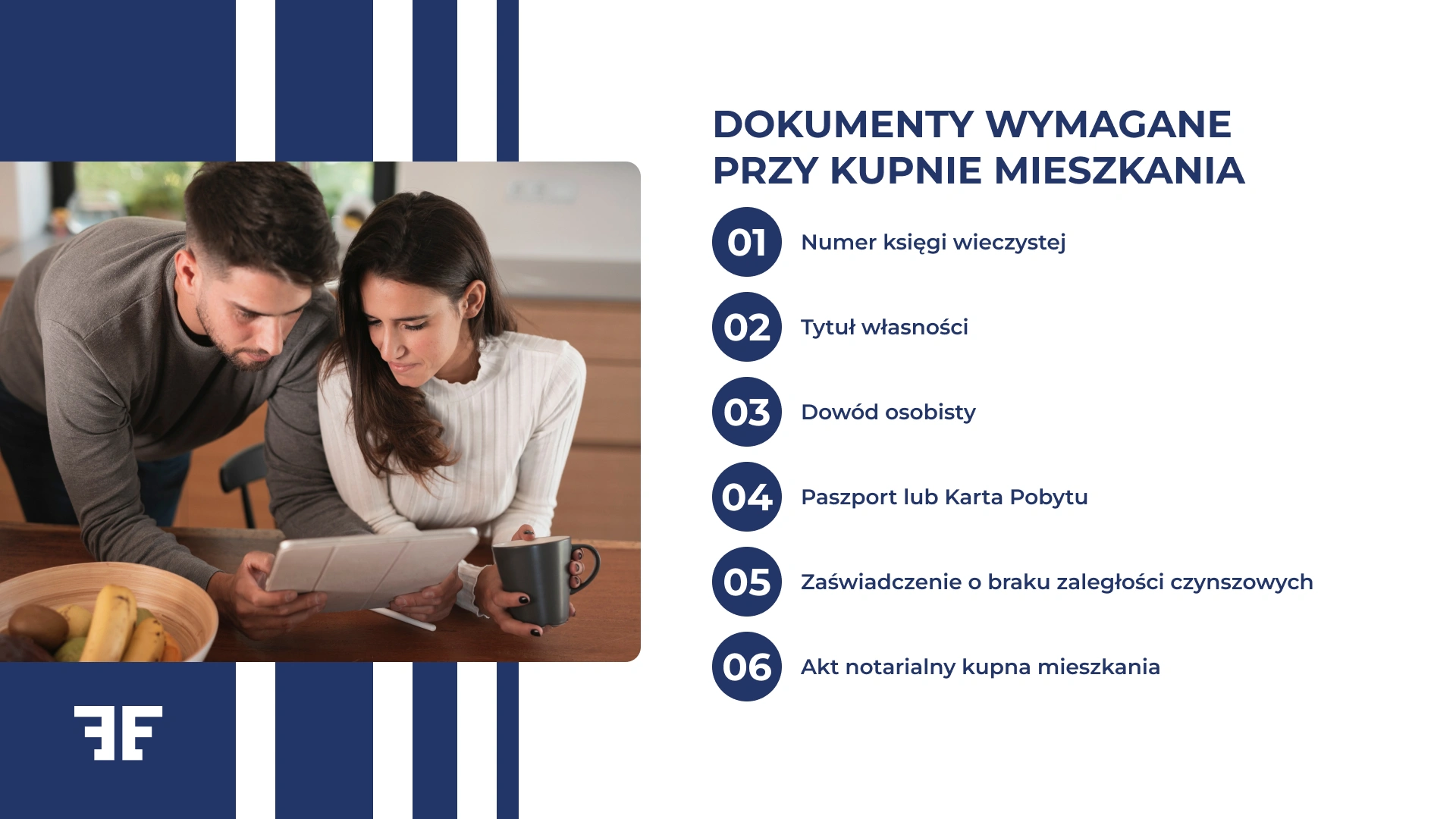

Dokumenty potrzebne do aktu notarialnego kupna mieszkania

Przy zakupie mieszkania konieczne jest przygotowanie szeregu dokumentów. Oto najważniejsze z nich:

- Numer księgi wieczystej: księga wieczysta jest jawna i potwierdza, kto jest faktycznym właścicielem mieszkania. Zawiera informacje o nieruchomości oraz o nałożonych na nią obciążeniach, np. kredyt hipoteczny. Numer księgi wieczystej jest niezbędny do identyfikacji nieruchomości w systemie prawnym.

- Tytuł własności: dokument potwierdzający prawo własności nieruchomości. Może to być akt notarialny lub inny dokument przenoszący własność.

- Dowód osobisty: wymagany do potwierdzenia tożsamości stron transakcji. Jest to podstawowy dokument identyfikacyjny w Polsce.

- Paszport lub Karta Pobytu: konieczne dla osób nieposiadających obywatelstwa polskiego. Dokumenty te potwierdzają tożsamość i status prawny osoby kupującej nieruchomość.

- Zaświadczenie o braku zaległości czynszowych: potwierdza, że nieruchomość nie ma zaległości w opłatach czynszowych. Jest to ważne dla uniknięcia ewentualnych problemów prawnych po zakupie.

- Akt notarialny kupna mieszkania: dokument, który potwierdza zakup nieruchomości. Zawiera informacje o stanie prawnym mieszkania, lokalizacji oraz danych osobowych stron uczestniczących w transakcji. Akt notarialny jest sporządzany przez notariusza i jest dokumentem ostatecznym w procesie zakupu.

Wycena nieruchomości

Wycena nieruchomości jest procesem, który może być wymagany w różnych sytuacjach, np. przy kredytowaniu nieruchomości. Do wyceny mieszkania mogą być potrzebne dodatkowe dokumenty, takie jak:

- Wypis z rejestru gruntów: zawiera informacje o nieruchomości gruntowej, na której położony jest budynek.

- Rzut lokalu: pomaga w określeniu układu pomieszczeń i ich powierzchni.

- Mapa ewidencyjna: wykorzystywana do określenia lokalizacji nieruchomości.

- Dokumentacja techniczna budynku: zawiera informacje o parametrach technicznych budynku, co jest istotne przy wycenie nieruchomości zabudowanej.

W zależności od celu wyceny, mogą być wymagane dodatkowe dokumenty, takie jak umowa przedwstępna czy kosztorys remontowy.

Czynności cywilnoprawne

Czynności cywilnoprawne są niezbędne do aktu notarialnego kupna mieszkania. Obejmują one wszystkie dokumenty i procedury związane z nabyciem nieruchomości. W tym procesie ważne jest, aby wszystkie strony transakcji były świadome swoich praw i obowiązków.

Czynności cywilnoprawne związane z zakupem mieszkania obejmują m.in. umowę przedwstępną, która jest zawierana przed podpisaniem aktu notarialnego. Umowa ta określa warunki zakupu nieruchomości i jest dokumentem, który potwierdza zobowiązanie stron.

Ważne jest, aby umowa przedwstępna była sporządzona w sposób precyzyjny i klarowny, aby uniknąć ewentualnych sporów w przyszłości.

Kredyt hipoteczny

Kredyt hipoteczny jest kredytem zabezpieczonym hipoteką, udzielanym na zakup nieruchomości. Jest to najczęstszy sposób finansowania zakupu mieszkania. Kredyt hipoteczny wymaga ustanowienia hipoteki na nieruchomości. Oznacza to, że bank ma prawo do przejęcia nieruchomości w przypadku niewywiązania się z zobowiązań kredytowych.

Kredyt hipoteczny jest długoterminowym zobowiązaniem, które może trwać nawet kilkadziesiąt lat. Dlatego ważne jest, aby kredytobiorca był świadomy wszystkich warunków umowy kredytowej, w tym oprocentowania, raty kredytu oraz ewentualnych opłat dodatkowych. Ekspert kredytowy może pomóc w wyborze najlepszej oferty kredytowej dostosowanej do indywidualnych potrzeb klienta.

Kredyt hipoteczny w Polsce – informacje w pigułce

- Czym jest kredyt hipoteczny: kredyt hipoteczny jest to rodzaj kredytu zabezpieczony hipoteką i udzielany jest przez instytucje bankowe na zakup nieruchomości.

- Okres kredytowania: kredyty hipoteczne w Polsce są najczęściej udzielane na okres od 25 do 35 lat. Taki długi okres kredytowania pozwala na rozłożenie spłaty na wiele lat, co może ułatwić zarządzanie budżetem domowym.

- Wkład własny: zazwyczaj wymagany jest wkład własny w wysokości 20% wartości nieruchomości. Można go obniżyć do 10%, ale wówczas bardzo często konieczne jest wykupienie dodatkowego ubezpieczenia, które zwiększa koszty kredytu.

- Oprocentowanie: według dostępnych źródeł, oprocentowanie kredytów hipotecznych w Polsce w 2025 roku wynosi około 8-10% dla kredytów ze zmienną stopą procentową, przy czym wskaźnik RRSO może się wahać w zależności od banku i warunków kredytu. Marża banku jest ustalana indywidualnie i może się różnić w zależności od banku oraz indywidualnych warunków kredytobiorcy (źródło: BIK.pl).

- Zdolność kredytowa: kredyt hipoteczny jest przyznawany w oparciu o realne szanse jego spłaty. Im wyższe zarobki i brak innych zobowiązań finansowych, tym dla Ciebie większe szanse na otrzymanie pożyczki.

- Rola eksperta kredytowego: ekspert kredytowy może pomóc w wyborze najlepszej oferty kredytowej dostosowanej do indywidualnych potrzeb klienta. Może on również pomóc w kwestii optymalizacji kosztów kredytu, co pozwala uniknąć ewentualnych pułapek kredytowych.

Zaświadczenia potrzebne do aktu notarialnego – co musi dostarczyć sprzedający do kancelarii notarialnej?

Zanim notariusz przygotuje projekt umowy sprzedaży mieszkania, może poprosić sprzedającego o przedstawienie następujących dokumentów:

- zaświadczenie o braku zaległości w opłatach czynszowych,

- zaświadczenie o braku zaległości w płatności opłat eksploatacyjnych,

- zaświadczenie o braku osób zameldowanych w lokalu,

- w przypadku zakupu spółdzielczego własnościowego prawa – zaświadczenie ze spółdzielni mieszkaniowej o przysługującym prawie do lokalu i braku zaległości, czyli o braku przeciwwskazań do założenia księgi wieczystej mieszkania.

Umowa przedwstępna

Umowa przedwstępna jest umową, która jest zawierana przed podpisaniem aktu notarialnego. Określa warunki zakupu nieruchomości i jest dokumentem, który potwierdza zobowiązanie stron. Umowa ta jest ważna, ponieważ zabezpiecza interesy obu stron transakcji.

Umowa przedwstępna powinna zawierać kluczowe informacje, takie jak:

- cena zakupu,

- termin podpisania aktu notarialnego,

- warunki odstąpienia od umowy.

Ważne jest, aby umowa była sporządzona w sposób precyzyjny i klarowny, aby uniknąć ewentualnych sporów w przyszłości.

Przeczytaj też: Zadatek na mieszkanie – jak go zabezpieczyć i uniknąć problemów?

Akt notarialny mieszkania

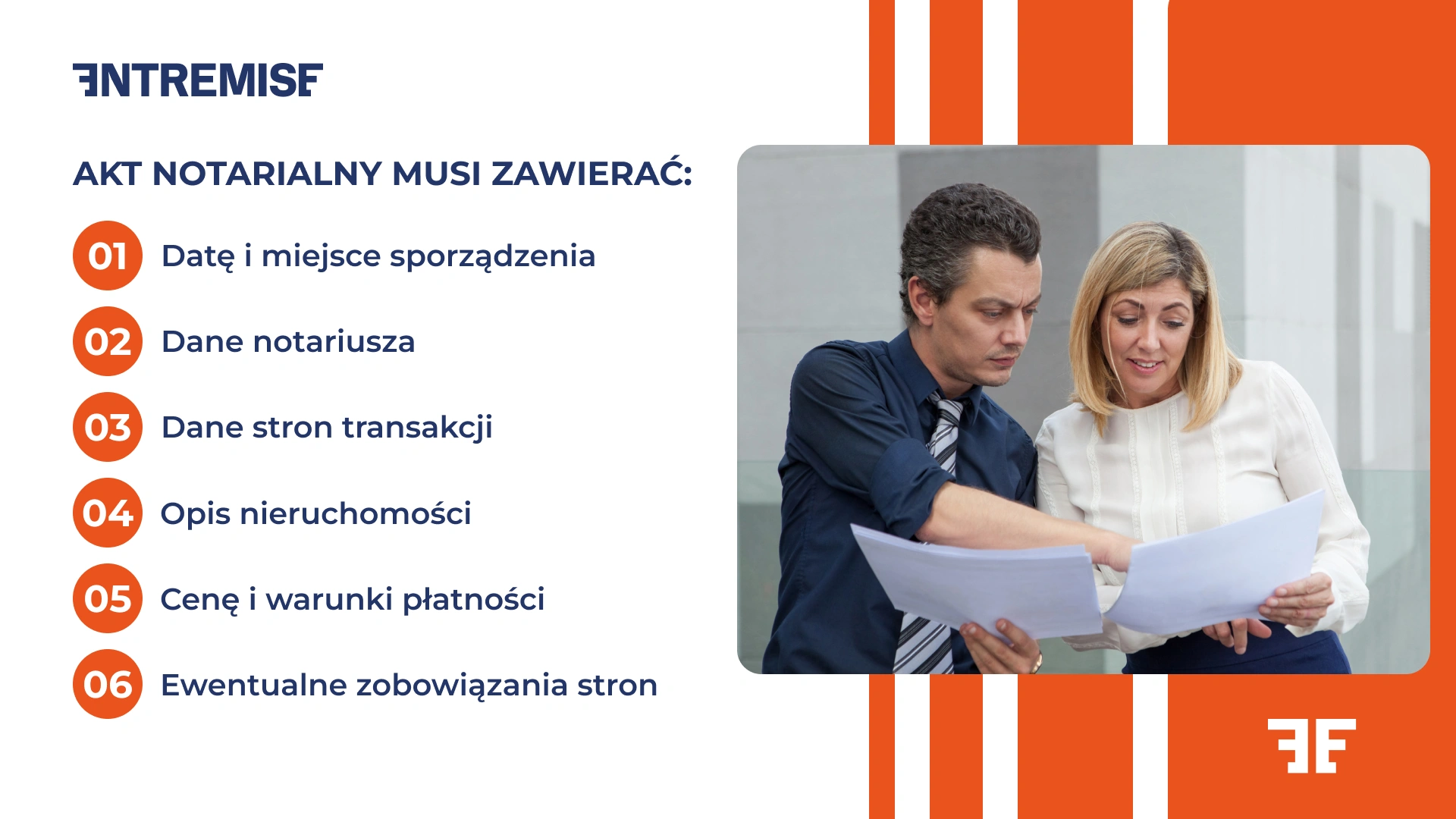

Akt notarialny kupna mieszkania jest dokumentem, który potwierdza fakt nabycia nieruchomości będącej przedmiotem umowy pomiędzy sprzedającym a kupującym. Zawiera informacje o stanie prawnym mieszkania, lokalizacji oraz danych osobowych stron uczestniczących w transakcji. To właśnie przy jego sporządzaniu najczęściej pojawia się pytanie, jakie dokumenty są potrzebne do zakupu mieszkania.

Akt notarialny jest sporządzany przez notariusza i jest dokumentem ostatecznym w procesie zakupu. Notariusz nadzoruje cały proces sporządzania aktu oraz ustala autentyczność podpisów i woli stron.

Dokument w formie aktu notarialnego jest niezbędny prawem do przeniesienia własności nieruchomości i zapewnia bezpieczeństwo prawne zarówno kupującemu, jak i sprzedającemu. Dzięki niemu można uniknąć sporów prawnych w przyszłości, ponieważ precyzuje warunki transakcji i chroni interesy obu stron.

Do sporządzenia aktu notarialnego potrzebne są następujące dokumenty:

- Dowód osobisty: potwierdza tożsamość stron transakcji.

- Akt małżeństwa: w przypadku osób zamężnych lub w związku małżeńskim.

- Numer księgi wieczystej: potwierdza stan prawny nieruchomości.

- Tytuł własności: dokument potwierdzający prawo własności nieruchomości.

- Zaświadczenie o braku zaległości czynszowych: potwierdza brak zaległości w opłatach czynszowych.

- Zaświadczenie o braku osób zameldowanych: w przypadku lokali mieszkalnych.

- Zaświadczenie o braku osób zameldowanych: w przypadku lokali mieszkalnych.

- Dokumentacja techniczna budynku: może być wymagana w zależności od okoliczności transakcji.

Dodatkowo, w zależności od rodzaju własności, mogą być wymagane specjalne dokumenty, takie jak zaświadczenie ze spółdzielni mieszkaniowej w przypadku spółdzielczego własnościowego prawa do lokalu. W takich sytuacjach jeszcze ważniejsze staje się dokładne ustalenie, jakie dokumenty są potrzebne do zakupu mieszkania.

Przeczytaj też: Opłaty notarialne przy zakupie mieszkania. Co warto wiedzieć?

Umowa darowizny mieszkania – dokumenty i formalności

Darowizna mieszkania również wymaga zawarcia aktu notarialnego, choć różni się od klasycznej umowy sprzedaży. W przypadku darowizny spółdzielczego własnościowego prawa do lokalu lub nieruchomości z odrębną własnością, konieczne są podobne dokumenty:

- tytuł własności nieruchomości (np. akt nabycia),

- numer księgi wieczystej (jeśli została założona),

- dowód osobisty darczyńcy i obdarowanego,

- zaświadczenie o braku osób zameldowanych (jeśli darowizna dotyczy lokalu mieszkalnego),

- zaświadczenie ze spółdzielni mieszkaniowej.

Podstawą nabycia nieruchomości w tym przypadku jest konieczność zapłaty podatku od darowizny – zależnie od stopnia pokrewieństwa stron. Niezbędne może być również zgłoszenie darowizny do urzędu skarbowego w określonym terminie.

Księga wieczysta nieruchomości

Księga wieczysta jest jawnym i urzędowym rejestrem, który zawiera informacje o stanie prawnym nieruchomości. Zawiera dane o właścicielu, lokalizacji nieruchomości, jej przeznaczeniu oraz ewentualnych obciążeniach, takich jak hipoteki czy służebności. Może również zawierać informacje o własności lokalu.

Jest niezbędna do potwierdzenia własności nieruchomości i zapewnienia bezpieczeństwa transakcji. Dzięki niej można weryfikować stan prawny nieruchomości, co jest kluczowe przy podejmowaniu decyzji inwestycyjnych.

Księga wieczysta składa się z czterech działów.

- Dział I zawiera informacje o nieruchomości i prawach związanych z jej własnością.

- Dział II dotyczy własności i użytkowania wieczystego.

- Dział III obejmuje ograniczone prawa rzeczowe i ograniczenia w rozporządzaniu nieruchomością.

- Dział IV dotyczy hipotek.

Księga wieczysta jest dostępna online, co ułatwia weryfikację stanu prawnego nieruchomości.

Co sprawdza notariusz przed podpisaniem aktu notarialnego?

Notariusz przed sporządzeniem aktu notarialnego kupna mieszkania ma obowiązek weryfikacji stanu prawnego nieruchomości, tożsamości stron umowy oraz kompletności wymaganych dokumentów. Obejmuje to m.in.:

- potwierdzenie, że lokal stanowi odrębny przedmiot własności (odrębna własność lokalu),

- zgodność danych w księdze wieczystej z informacjami przedstawionymi przez strony,

- sprawdzenie, czy nieruchomość nie jest obciążona hipoteką lub służebnością,

- czy strony mają zdolność do przeniesienia praw własności.

Formalności po kupnie mieszkania

Po zakupie mieszkania konieczne jest dopełnienie kilku formalności. Należą do nich:

- Wizyta w urzędzie miasta lub gminy: w celu zarejestrowania zmian własnościowych. Jest to niezbędne do aktualizacji danych w systemie prawnym. Podczas tej wizyty należy dostarczyć odpowiednie dokumenty, takie jak akt notarialny i numer księgi wieczystej. W niektórych przypadkach może być wymagane potwierdzenie zameldowania lub wyzbycia się prawa do poprzedniej nieruchomości.

- Dokonanie wpisu do księgi wieczystej: potwierdza nowego właściciela nieruchomości. Wpis ten jest jawny i dostępny dla wszystkich zainteresowanych. Proces ten jest podstawą uaktualnienia stanu prawnego nieruchomości i zapewnienia bezpieczeństwa transakcji. Wpis do księgi wieczystej powinien być dokonany w ciągu kilku tygodni od podpisania aktu notarialnego.

- Złożenie deklaracji podatkowej: w przypadku konieczności rozliczenia podatku od czynności cywilnoprawnych do urzędu skarbowego. Podatek ten może być wymagany w zależności od okoliczności transakcji. Deklaracja podatkowa powinna być złożona w terminie określonym przez prawo, aby uniknąć ewentualnych kar za zwłokę. Warto skonsultować się z księgowym lub doradcą podatkowym, aby upewnić się, że wszystkie obowiązki podatkowe są spełnione.

Sprzedaż mieszkania po spadku – jakie dokumenty będą potrzebne?

Jeśli sprzedający nabył nieruchomość w drodze spadku, konieczne będzie przedstawienie dodatkowych dokumentów potwierdzających nabycie praw. Jakie dokumenty należy dostarczyć? Może to być:

- akt poświadczenia dziedziczenia (sporządzony u notariusza), lub

- prawomocne postanowienie sądu o stwierdzeniu nabycia spadku.

Notariusz może także poprosić o oświadczenie o braku dalszych spadkobierców oraz o podziale majątku, jeśli dziedziczenie dotyczyło kilku osób. W chwili nabycia pierwotnego (czyli odziedziczenia) może również powstać obowiązek podatkowy – np. jeśli późniejsza sprzedaż następuje przed upływem 5 lat od nabycia. W takim przypadku warto wcześniej skonsultować się z doradcą podatkowym.

Mieszkanie w obszarze rewitalizacji – na co uważać?

Jeśli nieruchomość znajduje się w obszarze objętym rewitalizacją, notariusz może wymagać dodatkowych dokumentów lub zaświadczeń z urzędu miasta. Może również pojawić się konieczność uzyskania zgody na sprzedaż nieruchomości lub informowania gminy o zamiarze zbycia lokalu. Dzieje się tak szczególnie wtedy, gdy gmina posiada prawo pierwokupu lub planuje inwestycje infrastrukturalne.

Rola eksperta kredytowego – jakie dokumenty są potrzebne do zakupu mieszkania?

Ekspert kredytowy w wielu przypadkach odgrywa kluczową rolę w procesie zakupu mieszkania i zaciągnięcia kredytu hipotecznego. Dokumenty potrzebne do aktu notarialnego kupna mieszkania są przez niego dokładnie omawiane, aby klient wiedział, gdzie je zdobyć i jak je poprawnie przygotować. Pomaga w wyborze najlepszej oferty kredytowej, dostosowanej do indywidualnych potrzeb klienta.

Ekspert kredytowy może zapewnić profesjonalne wsparcie w procesie kredytowym, ułatwiając klientom podjęcie decyzji finansowych.

Ekspert kredytowy może pomóc w porównaniu ofert różnych banków, wyjaśnić warunki umów kredytowych oraz udzielić wskazówek w kwestii optymalizacji kosztów kredytu. Dzięki temu klienci mogą podejmować bardziej świadome decyzje finansowe i uniknąć ewentualnych pułapek kredytowych.

Ekspert kredytowy może pomóc w:

- Porównaniu ofert różnych banków: dzięki współpracy z wieloma instytucjami finansowymi, eksperci mogą przedstawić klientom różne opcje kredytowe, uwzględniając ich indywidualne potrzeby i sytuację finansową.

- Wyjaśnieniu warunków umów kredytowych: ekspert kredytowy pomaga zrozumieć wszystkie warunki umowy, w tym oprocentowanie, marżę, prowizję oraz ewentualne opłaty dodatkowe.

- Wsparciu w kwestii optymalizacji kosztów kredytu: dzięki temu, klienci mogą podejmować bardziej świadome decyzje finansowe i uniknąć ewentualnych pułapek kredytowych.

W Entremise oferujemy kompleksowe wsparcie na każdym etapie procesu kredytowego.

Nasze usługi obejmują:

- Analizę zdolności kredytowej: dokładne sprawdzenie sytuacji finansowej klienta, aby wybrać najlepszą ofertę kredytową.

- Kompletowanie dokumentacji: pomoc w zebraniu wszystkich niezbędnych dokumentów, aby proces przebiegł szybko i sprawnie.

- Negocjacje z bankami: dzięki doświadczeniu i znajomości rynku, eksperci Entremise potrafią negocjować korzystniejsze warunki kredytowe.

- Indywidualną opiekę eksperta: każdy klient otrzymuje dedykowanego specjalistę, który przeprowadza go przez cały proces, od pierwszej konsultacji po finalizację umowy.

Dzięki współpracy z Entremise, klienci mogą zaoszczędzić czas i pieniądze, a cały proces uzyskiwania kredytu staje się znacznie prostszy i bardziej przejrzysty.

Jakie dokumenty są potrzebne do zakupu mieszkania?

Jak widzisz, zakup mieszkania to skomplikowany proces, który wymaga przygotowania wielu dokumentów i dopełnienia formalności. Warto zawczasu zgromadzić dokumenty potrzebne do aktu notarialnego kupna mieszkania, aby uniknąć stresu i opóźnień tuż przed podpisaniem umowy. Kredyt bankowy jest kluczowym elementem tego procesu, a ekspert kredytowy może pomóc w jego uzyskaniu. Pamiętaj, że przy wyborze specjalisty ważne jest zrozumienie różnic między doradcą a ekspertem kredytowym, aby uniknąć mylących przekazów.

Zakup mieszkania to nie tylko inwestycja finansowa, ale także istotna decyzja życiowa. Dlatego ważne jest, aby każdy krok został starannie przemyślany i przygotowany. Współpraca z ekspertami może znacznie ułatwić Ci ten proces i zapewnić bezpieczeństwo transakcji. Masz dodatkowe pytania? Skontaktuj się z naszym przedstawicielem.