Twoja historia kredytowa to jeden z najważniejszych czynników branych pod uwagę przez instytucje finansowe przy podejmowaniu decyzji kredytowych. Niezależnie od tego, czy planujesz zakup mieszkania, samochodu, czy po prostu chcesz mieć pewność, że Twoje finanse są w dobrym stanie, warto wiedzieć, jak wygląda Twój raport BIK. W tym artykule krok po kroku przeprowadzimy Cię przez proces sprawdzania historii kredytowej. Zobacz, jak sprawdzić swoją historię kredytową. Omówimy, co zawiera raport BIK i czym jest analizator kredytowy BIK, oraz podpowiemy, jak poprawić swoją zdolność kredytową.

Dlaczego warto regularnie sprawdzać historię kredytową?

Każdy, kto myśli o wzięciu kredytu hipotecznego lub innej pożyczki, powinien monitorować swoją historię kredytową. To właśnie ona wpływa na decyzję kredytową banku i określa Twoją wiarygodność finansową. Regularne sprawdzanie raportu BIK pozwala również wykryć błędy lub nieautoryzowane zapytania kredytowe, które mogłyby wpłynąć na Twoją ocenę punktową BIK.

Dobra historia kredytowa to nie tylko większe szanse na uzyskanie kredytu, ale także możliwość negocjowania lepszych warunków finansowych. Banki chętniej udzielają kredytów osobom z dobrą historią, oferując im niższe oprocentowanie i korzystniejsze warunki spłaty. Właśnie dlatego warto systematycznie kontrolować swoją historię kredytową, by unikać problemów finansowych w przyszłości. BIK bierze informacje do swoich raportów od instytucji finansowych, które są zobowiązane do przekazywania danych, w tym nie tylko banków, ale także firm pożyczkowych.

Historia kredytowa – najważniejsze informacje

Historia kredytowa to zapis Twoich zobowiązań finansowych, takich jak kredyty, pożyczki, karty kredytowe czy ratalne zakupy. Pokazuje, czy terminowo spłacasz swoje zobowiązania. Im więcej pozytywnych informacji w Twoim raporcie, tym większa szansa na uzyskanie korzystnych warunków kredytowych.

Banki analizują Twoją historię kredytową, aby ocenić, czy jesteś wiarygodnym kredytobiorcą. Jeżeli regularnie spłacasz swoje zobowiązania, Twoja ocena punktowa BIK rośnie, co zwiększa Twoje szanse na uzyskanie finansowania. Jeśli jednak zalegasz ze spłatami, banki mogą uznać Cię za ryzykownego klienta i odrzucić Twój wniosek kredytowy.

Jak długo dane są przechowywane w BIK?

BIK regularnie aktualizuje dane. Informacje o terminowych spłatach są przechowywane do momentu całkowitej spłaty zobowiązania. Natomiast negatywne wpisy zwykle pozostają w bazie BIK przez 5 lat.

Warto pamiętać, że historia kredytowa nie znika od razu po spłacie zobowiązań. Informacje o zaległościach mogą być widoczne przez kilka lat, co może wpłynąć na Twoją zdolność kredytową. Jeśli chcesz poprawić swoją historię kredytową, powinieneś unikać opóźnień w spłatach i regularnie kontrolować swój raport BIK.

Biuro Informacji Kredytowej (BIK) – jak sprawdzić swoją historię kredytową?

BIK odgrywa kluczową rolę w systemie finansowym, gromadząc i analizując dane na temat historii kredytowej klientów. To instytucja, która pomaga bankom i firmom pożyczkowym oceniać ryzyko finansowe związane z udzieleniem kredytu. Warto zrozumieć, jak działa BIK i jakie informacje przetwarza.

Co to jest BIK i jaka jest jego rola?

BIK, czyli Biuro Informacji Kredytowej, jest instytucją zajmującą się gromadzeniem i udostępnianiem informacji na temat historii kredytowej klientów banków oraz firm pożyczkowych. Działa na zlecenie Związku Banków Polskich i współpracuje z większością instytucji finansowych w Polsce.

BIK zbiera informacje o Twoich kredytach i pożyczkach oraz przekazuje je bankom i innym instytucjom finansowym. Dzięki temu mogą one ocenić Twoją zdolność kredytową i podjąć decyzję o przyznaniu kredytu. Na portalu BIK możesz założyć konto, które umożliwia dostęp do narzędzi oceny zdolności kredytowej oraz aktualizacji danych osobowych.

Jakie instytucje współpracują z BIK?

BIK współpracuje z bankami komercyjnymi, spółdzielczymi kasami oszczędnościowo-kredytowymi (SKOK), firmami pożyczkowymi oraz biurami informacji gospodarczej (BIG). Instytucje te regularnie przekazują dane do BIK i korzystają z jego zasobów podczas oceny zdolności kredytowej klientów. Jeśli chcesz wiedzieć, jak sprawdzić swoją historię kredytową, możesz to zrobić samodzielnie poprzez konto na portalu BIK.

Warto pamiętać o tym, że BIK i BIG to dwie różne instytucje. BIK zajmuje się gromadzeniem informacji na temat zobowiązań kredytowych, natomiast BIG (Biuro Informacji Gospodarczej) zbiera dane dotyczące długów wynikających z niezapłaconych rachunków, faktur czy mandatów.

Raport BIK – czym jest i co w nim znajdziesz?

Raport BIK to szczegółowy dokument zawierający informacje o Twojej historii kredytowej. Jeśli chcesz uzyskać kredyt, musisz regularnie analizować swój raport, aby mieć pewność, że wszystkie dane są poprawne. Nieprawidłowe wpisy mogą negatywnie wpłynąć na Twoją zdolność kredytową, dlatego warto wiedzieć, co znajduje się w raporcie i jak interpretować zawarte w nim informacje. Raportem BIK można monitorować historię kredytową, oceniać szanse na uzyskanie kredytu oraz chronić się przed wyłudzeniami.

Dane osobowe i identyfikacyjne

Raport BIK obejmuje dane osobowe, które pozwalają na jednoznaczną identyfikację kredytobiorcy. Obejmuje to imię, nazwisko, numer PESEL, adres zamieszkania oraz numer dokumentu tożsamości. To istotne, ponieważ banki i instytucje finansowe muszą mieć pewność, że oceniają właściwą osobę.

Informacje o posiadanych kredytach i pożyczkach

W raporcie BIK znajdziesz szczegółowe dane dotyczące wszystkich aktualnych i zakończonych zobowiązań kredytowych. Uwzględniane są zarówno kredyty hipoteczne, gotówkowe, jak i limity na kartach kredytowych. Każde zobowiązanie ma swoją historię, obejmującą wysokość kredytu, terminowość spłat oraz status zadłużenia. Ważne jest odpowiedzialne korzystanie z kart kredytowych, aby nie obniżać swojej oceny kredytowej poprzez maksymalne wykorzystanie limitu czy wysokie saldo.

Historia spłaty zobowiązań

Jednym z kluczowych elementów raportu BIK jest historia spłaty kredytów. Znajdziesz tam informacje o tym, czy spłacałeś swoje zobowiązania terminowo, czy zdarzały się opóźnienia. Regularne i terminowe regulowanie rat wpływa pozytywnie na Twój scoring BIK.

Informacje o zapytaniach kredytowych

Raport BIK zawiera również historię zapytań kredytowych. Każde zapytanie, jakie bank składa w Twoim imieniu przy rozpatrywaniu wniosku o kredyt, jest odnotowywane. Nadmierna liczba zapytań w krótkim czasie może wpłynąć na obniżenie zdolności kredytowej. Dlatego warto wiedzieć, jak sprawdzić swoją historię kredytową, aby świadomie monitorować te dane i unikać niekorzystnych sytuacji.

Scoring BIK – co oznaczają punkty w raporcie?

Scoring BIK to ocena punktowa, która określa Twoją wiarygodność kredytową. Jest to wskaźnik, który banki biorą pod uwagę przy podejmowaniu decyzji kredytowej. Im wyższy wynik, tym większa szansa na uzyskanie kredytu na korzystnych warunkach.

Kiedy warto sprawdzić raport BIK?

Zarządzanie finansami wymaga regularnej kontroli swojej historii kredytowej. Warto wiedzieć, kiedy najlepiej sprawdzić raport BIK, by uniknąć problemów finansowych oraz zwiększyć swoje szanse na uzyskanie korzystnych warunków kredytowych. Zwykle taka potrzeba zachodzi, gdy:

- planujesz zaciągnięcie kredytu lub pożyczki – zanim złożysz wniosek o kredyt, warto sprawdzić swoją historię kredytową, aby uniknąć nieprzyjemnych niespodzianek. Możesz upewnić się, że Twoje dane są poprawne i nie masz negatywnych wpisów, które mogłyby wpłynąć na decyzję banku;

- starasz się o kredyt hipoteczny – przy ubieganiu się o kredyt hipoteczny banki szczególnie skrupulatnie analizują historię kredytową. Nawet drobne opóźnienia w spłacie wcześniejszych zobowiązań mogą wpłynąć na warunki kredytu lub skutkować jego odrzuceniem.

Jak sprawdzić raport BIK? Instrukcja krok po kroku

Proces sprawdzania raportu BIK jest stosunkowo prosty, ale wymaga kilku kroków. Zrozumienie, jak krok po kroku przejść przez ten proces, pozwala uniknąć błędów i sprawnie uzyskać dostęp do swoich danych kredytowych. Pobranie raportu BIK jest kluczowym krokiem przed złożeniem wniosku o kredyt.

Rejestracja w serwisie BIK.pl

Aby pobrać raport BIK, musisz najpierw założyć konto na stronie Biura Informacji Kredytowej. Wejdź na stronę BIK.pl i wybierz opcję „Załóż konto”. Następnie podaj swoje dane osobowe, w tym numer PESEL, adres e-mail i numer telefonu. Na stronie internetowej BIK można zarejestrować się i po zalogowaniu się, po uiszczeniu opłaty, uzyskać istotne informacje o swoim stanie kredytowym.

BIK wymaga potwierdzenia tożsamości. Możesz to zrobić za pomocą przelewu weryfikacyjnego z konta bankowego lub poprzez wysłanie skanu dowodu osobistego. Po weryfikacji Twoje konto zostanie aktywowane i będziesz mieć dostęp do raportów kredytowych.

Zamówienie raportu BIK

Po założeniu konta możesz przejść do zamówienia raportu BIK. Zaloguj się do swojego profilu, a następnie przejdź do zakładki „Raport BIK”. Możesz wybrać jednorazowy raport lub pakiet subskrypcyjny, który pozwala na regularne monitorowanie Twojej historii kredytowej.

Koszt pojedynczego raportu BIK wynosi kilkadziesiąt złotych, ale warto pamiętać, że w ramach niektórych pakietów można uzyskać dodatkowe usługi, takie jak alerty BIK informujące o nowych wpisach na Twoim koncie.

Jak otrzymać raport BIK za darmo?

Każdy ma prawo do pobrania darmowego raportu BIK raz na sześć miesięcy. Aby to zrobić, zaloguj się do swojego konta i wybierz opcję „Wydanie kopii danych”. Jest to podstawowy dokument, który zawiera informacje na temat Twojej historii kredytowej, ale nie obejmuje scoringu BIK.

Darmowy raport można również uzyskać, składając wniosek pisemny do Biura Informacji Kredytowej. Można go dostarczyć osobiście do Centrum Obsługi Klienta BIK lub wysłać pocztą.

Jak czytać raport BIK? Interpretacja wyników

Raport BIK zawiera wiele danych, dlatego ważne jest, aby wiedzieć, na co zwrócić uwagę. Podstawowe informacje to Twoje dane osobowe oraz historia zobowiązań kredytowych. Kluczowym elementem raportu jest scoring BIK, czyli ocena punktowa Twojej zdolności kredytowej.

Wysoki scoring BIK oznacza, że masz dobrą historię kredytową i większe szanse na uzyskanie kredytu. Jeśli Twój scoring jest niski, może to wynikać z zaległości w spłacie kredytów, dużej liczby zapytań kredytowych w krótkim czasie lub braku historii kredytowej.

Co zrobić, gdy znajdziesz błędy w raporcie BIK?

Jeśli zauważysz w raporcie błędy, takie jak nieaktualne dane, kredyty, których nie brałeś, lub opóźnienia, które już zostały uregulowane, możesz zgłosić reklamację do BIK. Możesz to zrobić poprzez formularz online dostępny na stronie Biura Informacji Kredytowej lub osobiście w placówce.

Po zgłoszeniu reklamacji BIK kontaktuje się z instytucją finansową, która dostarczyła nieprawidłowe dane. Proces korekty może trwać od kilku dni do kilku tygodni, w zależności od złożoności sprawy.

Inne sposoby sprawdzania historii kredytowej

Oprócz BIK swoją historię kredytową możesz sprawdzić w Biurach Informacji Gospodarczej (BIG), takich jak KRD, ERIF czy InfoMonitor. Te instytucje gromadzą informacje o zaległych zobowiązaniach, które niekoniecznie muszą pochodzić z banków – mogą to być również długi za niezapłacone rachunki czy mandaty. Raporty BIK są kluczowymi elementami oceny zdolności kredytowej, zawierającymi szczegółowe informacje o historiach kredytowych, płatnościach i zobowiązaniach finansowych użytkowników.

Niektóre banki oferują także możliwość podglądu swojej historii kredytowej bezpośrednio w bankowości internetowej. Może to być przydatna opcja, jeśli chcesz szybko sprawdzić swoje zobowiązania. To wygodne rozwiązanie szczególnie dla osób, które chcą na bieżąco monitorować swoją sytuację finansową i wiedzieć, jak sprawdzić swoją historię kredytową bez konieczności logowania się do zewnętrznych serwisów.

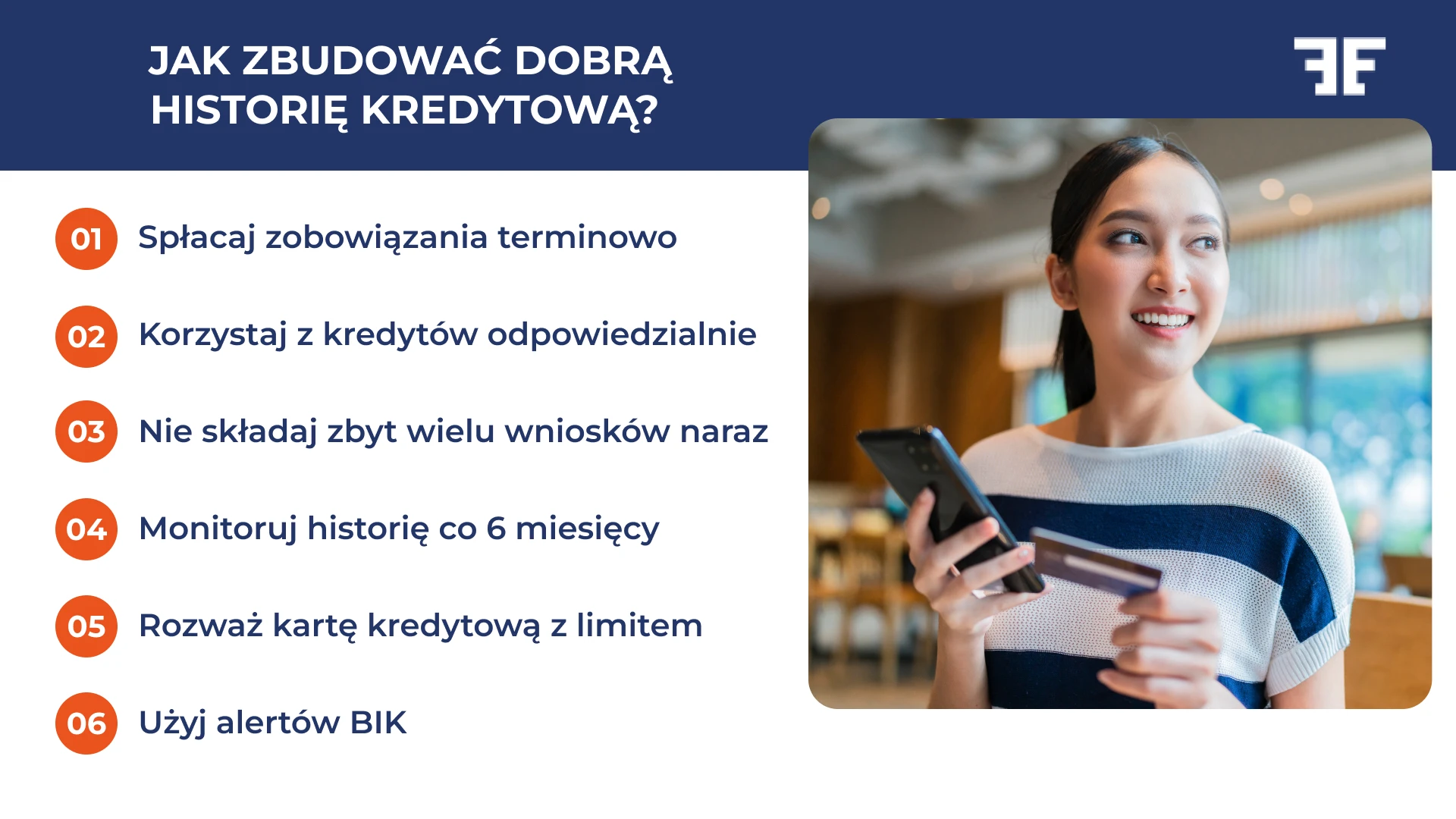

Jak poprawić swoją historię kredytową?

Zbudowanie dobrej historii kredytowej to klucz do uzyskania korzystnych warunków finansowych i zwiększenia swojej zdolności. Oto kilka kroków, które pomogą Ci zbudować solidną historię kredytową:

- Terminowa spłata zobowiązań: najważniejszym elementem budowania dobrej historii kredytowej jest terminowa spłata kredytów i pożyczek. Regularne i punktualne regulowanie rat pokazuje instytucjom finansowym, że jesteś wiarygodnym kredytobiorcą.

- Unikanie nadmiernego zadłużenia: staraj się nie zaciągać zbyt wielu kredytów i pożyczek jednocześnie. Nadmierne zadłużenie może negatywnie wpłynąć na Twoją zdolność kredytową i sprawić, że banki będą mniej skłonne udzielić Ci kolejnych kredytów.

- Monitorowanie historii kredytowej: regularnie sprawdzaj swoją historię kredytową w Biurze Informacji Kredytowej (BIK). Dzięki temu będziesz na bieżąco z informacjami na temat swoich zobowiązań i będziesz mógł szybko reagować na ewentualne błędy lub nieprawidłowości.

- Budowanie pozytywnej historii kredytowej: jeśli dopiero zaczynasz budować swoją historię kredytową, rozważ zaciągnięcie małego kredytu lub korzystanie z karty kredytowej. Regularne i terminowe spłacanie tych zobowiązań pomoże Ci zbudować pozytywną historię kredytową.

- Unikanie częstych zapytań kredytowych: Składanie zbyt wielu wniosków kredytowych w krótkim czasie może obniżyć Twoją zdolność kredytową. Instytucje finansowe mogą uznać, że desperacko szukasz finansowania, co może negatywnie wpłynąć na ich decyzję.

- Korzystanie z alertów BIK: rozważ skorzystanie z usługi alertów BIK, która poinformuje Cię o nowych wpisach na Twoim koncie. Dzięki temu będziesz mógł szybko reagować na wszelkie zmiany w swojej historii kredytowej.

Dobra historia kredytowa jest niezwykle ważna dla instytucji finansowych, które sprawdzają ją przed udzieleniem kredytu. Posiadanie pozytywnej historii kredytowej może pomóc Ci uzyskać lepsze warunki kredytowe, takie jak niższe oprocentowanie czy korzystniejsze warunki spłaty. Zanim jednak podejmiesz jakiekolwiek działania, warto wiedzieć, jak sprawdzić swoją historię kredytową i ocenić, na jakim etapie obecnie się znajdujesz. Dlatego warto systematycznie dbać o swoją historię kredytową i podejmować działania, które poprawią Twoją ocenę w oczach banków.

Podsumowanie – jak sprawdzić swoją historię kredytową?

Sprawdzanie swojej historii kredytowej w BIK to kluczowy krok w zarządzaniu finansami. Regularne monitorowanie raportu pozwala uniknąć problemów ze zdolnością kredytową i zwiększa szanse na uzyskanie korzystnego kredytu. Jeśli Twoja historia kredytowa wymaga poprawy, pamiętaj o terminowej spłacie zobowiązań i stopniowym budowaniu pozytywnej oceny w BIK.

Zrozumienie i monitorowanie swojej historii kredytowej to kluczowy krok w procesie ubiegania się o kredyt hipoteczny. Jednak samo posiadanie wiedzy to nie wszystko – równie ważne jest profesjonalne wsparcie w całym procesie kredytowym. Oferuje je Entremise – nasi doświadczeni eksperci przejmą na siebie wszelkie formalności związane z uzyskaniem kredytu hipotecznego. Od pierwszych kalkulacji, przez negocjacje, aż po finalizację umowy z bankiem – będą przy Tobie na każdym etapie, dbając, aby proces był szybki, przejrzysty i jak najmniej angażujący. Dzięki temu możesz skupić się na realizacji swoich planów, pozostawiając kwestie finansowe w rękach specjalistów. Umów się na darmową konsultację już dziś.

Klauzula prawna:

Materiał ma charakter informacyjny. Entremise działa jako pośrednik kredytowy w rozumieniu art. 4 ust. 1 pkt 8 ustawy z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami (Dz.U. 2017 poz. 819). Nie świadczymy usług doradztwa finansowego w rozumieniu przepisów o doradztwie finansowym. Szczegółowe warunki współpracy dostępne są w regulaminie świadczonych usług.