Badanie zdolności kredytowej to tak naprawdę najważniejszy element podczas analizy Twojego wniosku kredytowego. Nie masz zdolności? Uzyskanie kredytu nie będzie możliwe

Co to jest zdolność kredytowa?

Zdolność kredytowa to zagadnienie, które pozwala bankowi lub innej instytucji finansowej znaleźć odpowiedź na pytanie, czy będziesz zdolny do spłaty zaciągniętego kredytu wraz z należnymi odsetkami, a całkowity koszt kredytu nie przekroczy Twoich możliwości finansowych.

Zdolność kredytowa badana jest zawsze podczas wnioskowania o kredyt hipoteczny, przed podjęciem decyzji kredytowej przez kredytodawcę. Jak wygląda weryfikacja zdolności? W dużym skrócie to analiza Twoich dochodów, posiadanych zobowiązań i historii kredytowej.

Na zdolność kredytową składa się wiele czynników. Niektóre ją obniżają, inne poprawiają. W tym artykule przeanalizujemy, czy jesteś w stanie wpływać na swoją zdolność kredytową, a jeśli tak, to jak ją skutecznie poprawiać.

Chcesz otrzymać kredyt hipoteczny, a nie wiesz czy masz odpowiednią zdolność kredytową? W takim razie nasze usługi będą dla Ciebie idealne!! Zbadamy Twoją zdolność i wyszukamy najlepszą możliwą ofertę kredytu hipotecznego.

Czy można zwiększyć zdolność kredytową?

Odpowiadając konkretnie – tak. Każdy potencjalny kredytobiorca ma szansę poprawić swoją zdolność kredytową. Istnieją skuteczne sposoby, które pozwalają zwiększyć swoje szanse na pozytywną decyzję banku.

Są osoby, które próbują działać w ostatniej chwili, tuż przed złożeniem wniosku o kredyt, licząc na szybkie zmiany. Inni, bardziej zapobiegliwi, na zapas skrupulatnie dbają o swoją historię finansową, planując większe zobowiązania z wyprzedzeniem. W obu przypadkach liczy się świadomość i odpowiednie przygotowanie – bo im lepsza zdolność, tym lepsze warunki kredytu.

Co wpływa na Twoją zdolność kredytową?

Analiza Twojej zdolności kredytowej po stronie banku opiera się w dużej mierze o dwa główne filary – część ilościową i jakościową. Ilościowa to prosta matematyka, czyli dochód netto, koszty utrzymania, posiadane zobowiązania.

Z kolei ta jakościowa to personalne informacje o Tobie, czyli wiek, wykształcenie, zatrudnienie, stan cywilny, ilość osób na utrzymaniu.

To właśnie te wszystkie czynniki z aspektu ilościowego i jakościowego wpływają na Twoją zdolność kredytową. Najważniejsze elementy składające się na zdolność kredytową omówiliśmy poniżej.

Posłużmy się teraz przykładem. Inżynier, pracujący na wysokim stanowisku i zarabiający 10 000 zł miesięcznie, który ma żonę, 1 dziecko i kredyt na telewizor może się spodziewać, że jego zdolność kredytowa będzie wysoka.

A co jeśli chcesz wziąć kredyt hipoteczny, ale Twoja zdolność nie jest idealna? Skontaktuj się z nami, a wspólnie spróbujemy wypracować najlepsze rozwiązanie.

Historia kredytowa

Bardzo ważny element podczas oceny zdolności kredytowej. Tutaj możemy mieć dwie skrajności. Całkowity brak historii kredytowej nie będzie dobrze oceniony, ale jeśli masz kilka kredytów, a do tego jeszcze kartę kredytową, to aktualne zadłużenie może być zbyt obciążające.

Poza ilością posiadanych kredytów bardzo ważne jest też to, czy posiadane zobowiązania spłacasz terminowo. Pamiętaj, że dobra historia kredytowa ma często bardzo istotne znaczenie podczas badania zdolności kredytowej.

Wpisy w BIK i innych popularnych rejestrach

Po stronie instytucji finansowych, podczas analizy wniosku kredytowego, sprawdzane są informacje dostępne w Biurze Informacji Kredytowej. Pamiętaj jednak, że BIK nie jest rejestrem nierzetelnych klientów! To po prostu rejestr zawierający informację o Twoich kredytach i odzwierciedlający faktyczną historię spłaty, tą pozytywną i terminową również. Jeśli nigdy nie zalegałeś z ratami kredytów – możesz być spokojny.

Są równolegle rejestry zawierające informacje o nieterminowanych spłatach, np. Krajowy Rejestr Długów, czy Biuro Informacji Gospodarczej. Wpis w takich rejestrach powoduje znaczne obniżenie zdolności kredytowej, zazwyczaj uniemożliwiające otrzymanie kredytu.

Wkład własny

Na pewno wiesz, że kredyt hipoteczny wiąże się z koniecznością uiszczenia wkładu własnego. Zazwyczaj wynosi 20%-30%, a jego wysokość określona jest w umowie kredytowej. Tylko jak taki wkład własny może wpłynąć na Twoją zdolność kredytową?

Odpowiedź jest prosta. Im wyższy wkład własny, tym lepiej dla Ciebie. Dobry wkład własny obniża kwotę kredytu, dzięki czemu możesz z większym prawdopodobieństwem liczyć na pozytywną decyzję kredytową.

Rodzaj zatrudnienia

Jeśli chcesz wziąć kredyt, to dość oczywistym elementem jest Twoje zatrudnienie. Jeśli uzyskujesz dochód z tytułu umowy o pracę na czas nieokreślony, to masz większe szanse na kredyt, niż ktoś z umową zlecenie i nieregularnym dochodem.

Co w kwestii zatrudnienia ma znaczenie?

- forma zatrudnienia,

- miesięczne dochody netto,

- okres zatrudnienia,

- zajmowane stanowisko.

Koszty utrzymania

Istotne znaczenie mają też koszty utrzymania. Jakby nie było, obciążają one Ciebie regularnie i wymiernie wpływają na Twoją zdolność kredytową. Twoje koszty to nie tylko posiadane kredyty, ale też stałe opłaty, utrzymanie samochodu, utrzymanie dzieci lub innych członków rodziny. Im więcej kosztów zadeklarujesz, tym Twoja zdolność kredytowa może być niższa.

Zdajemy sobie sprawę, że to wszystko może brzmieć dość zawile, dlatego na co dzień w naszej pracy chcemy pomagać przyszłym kredytobiorcom. Potrzebujesz wsparcia w staraniu się o kredyt hipoteczny? Odezwij się do nas! Przeanalizujemy Twoją sytuację finansową i pomożemy uzyskać jak najlepsze finansowanie.

Wiek i stan cywilny

Być może nie jest to zbyt zaskakujące, ale wiek i stan cywilny mają wpływ na ocenę zdolności kredytowej. Podobnie jak wcześniej wymienione czynniki, wpływ ten może być pozytywny lub negatywny.

Młodsze osoby, szczególnie poniżej 25. roku życia, często mają krótszą historię kredytową i mniej stabilne dochody, co może obniżać ich wiarygodność w oczach banku. Z kolei osoby w wieku 30–45 lat są zazwyczaj postrzegane jako bardziej przewidywalne finansowo – to okres największej aktywności zawodowej i stabilizacji.

Stan cywilny również ma znaczenie. Małżeństwa, szczególnie z wspólnym dochodem i bez dzieci lub z mniejszą liczbą osób na utrzymaniu, często mają wyższą zdolność kredytową niż osoby samotne. Dlaczego? Bo wspólny dochód daje bankowi większe poczucie bezpieczeństwa co do spłaty rat. Oczywiście nie oznacza to, że singiel nie ma szans na kredyt – liczy się cały obraz finansowy.

Jak poprawić swoją zdolność kredytową i zwiększyć szanse na kredyt? Praktyczne wskazówki

Pozytywna ocena zdolności kredytowej daje kredytodawcy swego rodzaju zapewnienie, że spłacisz zobowiązanie. Ustaliliśmy już, że na tę zdolność możesz mieć realny wpływ. Przejdźmy zatem do konkretów. Co dokładnie możesz zrobić, żeby zwiększyć szanse na otrzymanie kredytu?

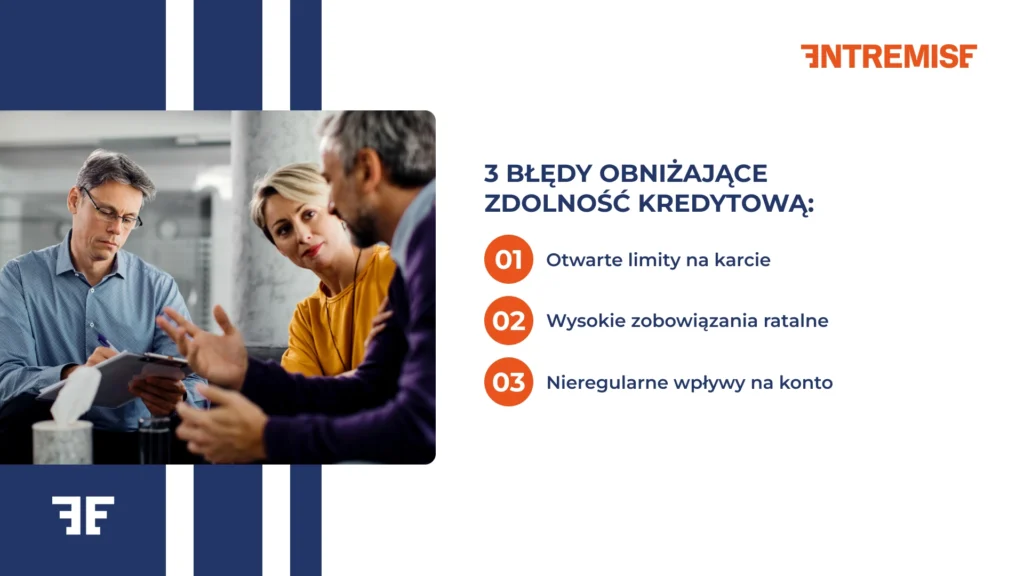

- Spłać niepotrzebne zobowiązania – kredyt ratalny za sprzęt RTV lub otwarty limit na karcie, nawet jeśli nieużywany, może obniżać Twoją zdolność. Zamknij je, jeśli nie są niezbędne.

- Zadbaj o historię w BIK – bank sprawdza, czy wcześniej spłacałeś zobowiązania terminowo. Nawet drobne zakupy na raty mogą pozytywnie wpłynąć na Twoją ocenę, jeśli spłacisz je regularnie.

- Wykaż wszystkie źródła dochodu – nie zapomnij o premiach, dodatkach czy dochodach z wynajmu. Im więcej legalnych i stałych wpływów, tym lepiej.

- Rozważ współkredytobiorcę – jeśli ktoś z rodziny ma stabilne dochody, jego obecność we wniosku może znacząco zwiększyć Twoją zdolność.

- Wydłuż okres kredytowania – wydłużenie okresu kredytowania pomoże obniżyć wysokość miesięcznej raty, co poprawi Twoją zdolność kredytową w oczach banku.

- Porównaj oferty – różne instytucje finansowe stosują odmienne metody wyliczania zdolności. To, co w jednym banku jest niemożliwe, w innym może być dostępne.

- Zminimalizuj stałe koszty życia – bank bierze pod uwagę Twoje miesięczne wydatki. Im niższe rachunki, czynsz czy inne zobowiązania, tym łatwiej o lepszą ratę kredytu.

Czy uzyskanie kredytu z niską zdolnością kredytową jest możliwe?

Masz niską zdolność kredytową? To nie koniec świata, ponieważ są rozwiązania! Niska zdolność kredytowa nie musi przekreślać Twoich planów – wiele osób właśnie w takiej sytuacji skutecznie uzyskało finansowanie.

Niższa zdolność kredytowa czasem może oznaczać mniejszą kwotę kredytu lub konieczność wybrania dłuższego okresu kredytowania. Jednak nadal jest to realna i dostępna opcja. Klucz tkwi w odpowiednim dopasowaniu oferty do Twojej sytuacji.

W naszej firmie pomagamy w uzyskaniu finansowania również osobom z niską zdolnością kredytową. Wiemy, że nie każdy startuje z tej samej pozycji, ale każdy ma szansę. Warto próbować – z dobrym wsparciem wiele jest możliwe!

Jak otrzymać kredyt hipoteczny na korzystnych warunkach?

Otrzymanie kredytu hipotecznego na naprawdę korzystnych warunkach to często efekt dobrej strategii i przygotowania. Kluczem jest solidna zdolność kredytowa, stabilne źródło dochodu oraz dobra historia kredytowa.

Warto wcześniej spłacić zbędne zobowiązania i zadbać o udokumentowanie wszystkich dochodów. Równie ważne jest porównanie ofert w różnych bankach – różnice w oprocentowaniu, prowizji czy warunkach ubezpieczenia mogą sięgać nawet kilkudziesięciu tysięcy złotych w całym okresie kredytowania. Nie bój się też negocjować. Instytucje finansowe często mają pewien margines elastyczności.

A jeśli nie chcesz przechodzić przez to wszystko samodzielnie, skorzystaj z naszych sprawdzonych usług. Znajdziemy dla Ciebie korzystną ofertę i pomożemy przejść przez cały proces wnioskowania.

Kredyt hipoteczny z Entremise

Chcesz uzyskać kredyt hipoteczny, ale nie wiesz, od czego zacząć? A może boisz się, że bank odrzuci Twój wniosek lub zaproponuje niekorzystne warunki? Z nami nie musisz się tym martwić!

Nasza firma specjalizuje się w kompleksowej obsłudze klientów starających się o kredyt mieszkaniowy – od analizy zdolności, przez wybór najlepszej oferty, aż po finalizację umowy. Możesz skorzystać z naszego doświadczenia i wsparcia. Działamy rzetelnie, transparentnie i zawsze z myślą o Twoim komforcie.

Jak wygląda staranie się o kredyt hipoteczny z naszą firmą? Prosto, bez stresu i na dobrych warunkach! Sprawdź, ile możesz zyskać, mając po swojej stronie sprawdzonego partnera!