Zakup nieruchomości to jedna z najważniejszych decyzji finansowych w życiu – dlatego warto podejść do niej z chłodną głową i kalkulatorem w dłoni. W tym artykule pokażemy Ci, jak obliczyć całkowity koszt zakupu mieszkania – krok po kroku, bez luk i gwiazdek drobnym druczkiem. Dowiesz się, na jakie wydatki trzeba być przygotowanym już na starcie, których nie da się ominąć i które potrafią zaskoczyć, nawet jeśli masz wszystko dokładnie zaplanowane. Bez względu na to, czy kupujesz swoje pierwsze M, czy inwestujesz w kolejne – ta wiedza pozwoli Ci uniknąć kosztownych pomyłek.

Dlaczego warto znać całkowity koszt zakupu mieszkania?

Wyobraź sobie, że wreszcie znalazłaś idealne mieszkanie. Cena wygląda nieźle, lokalizacja jeszcze lepsza. Ale chwilę później budzi Cię rzeczywistość: wysokość opłat notarialnych, podatek, prowizja pośrednika, wkład własny, koszty kredytu, wykończenia – i nagle kwota rośnie o dziesiątki tysięcy złotych. Brzmi znajomo? W przypadku zakupu mieszkania na rynku wtórnym, musisz uwzględnić też dodatkowe koszty, takie jak podatek od czynności cywilnoprawnych, czyli PCC oraz opłaty notarialne.

Właśnie dlatego warto znać całkowity koszt zakupu, zanim podpiszesz jakikolwiek dokument. Tylko wtedy unikniesz stresu, nieprzyjemnych niespodzianek i trudnych decyzji w ostatniej chwili. To szczególnie ważne teraz, w 2025 roku – w czasie, gdy rynek mieszkaniowy jest bardziej dynamiczny niż kiedykolwiek.

Na co dzień obserwujemy, że coraz więcej osób kupuje nieruchomości „na granicy” swoich możliwości finansowych. Tymczasem w tym roku sytuacja jest wyjątkowo niepewna: ceny mieszkań wciąż rosną (choć wolniej), a banki znów zaostrzają wymagania kredytowe. Programy wsparcia rządowego z jednej strony napędzają popyt, z drugiej – podbijają ceny, zwłaszcza w dużych miastach. Do tego dochodzą coraz wyższe koszty życia i niestabilność stóp procentowych. Jeśli chcesz kupić mądrze – i spokojnie spać – musisz znać liczby. Wszystkie.

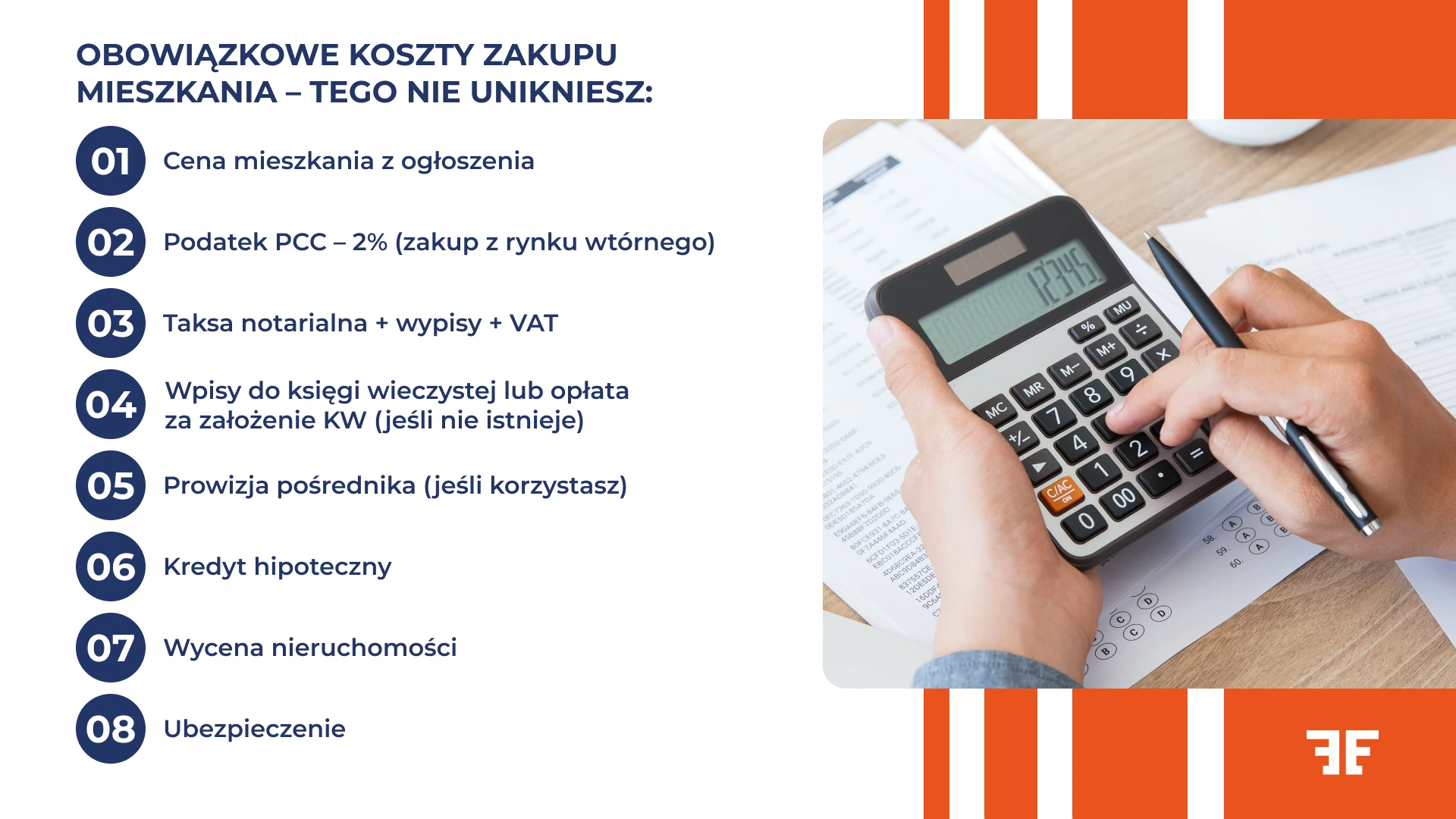

Jak obliczyć całkowity koszt zakupu mieszkania? Obowiązkowe koszty, które musisz uwzględnić

Zanim zaczniesz kalkulować, ile zostanie Ci „na remont”, warto spojrzeć prawdzie w oczy: sam zakup to nie tylko cena z ogłoszenia. Są koszty, których po prostu nie da się ominąć – nawet jeśli kupujesz mieszkanie bez kredytu, bez pośrednika, od znajomego. To właśnie te obowiązkowe opłaty stanowią fundament Twojego budżetu. Sprawdź, jakie wydatki związane z zakupem nieruchomości są nieuniknione.

Cena ofertowa mieszkania – punkt wyjścia, ale nie koniec

Każde ogłoszenie o sprzedaży nieruchomości ma swoją cenę. Ale czy to właśnie tyle zapłacisz? Niekoniecznie. Cena ofertowa to propozycja sprzedającego – punkt wyjścia do rozmów, nie sztywna suma. Na finalną kwotę transakcji wpływa wiele czynników: lokalizacja, standard wykończenia czy dostępność podobnych mieszkań.

W 2025 roku ceny nieruchomości w Polsce nadal są wysokie, ale rynek zaczyna się lekko stabilizować. To oznacza, że negocjacje znów mają sens – zwłaszcza na rynku wtórnym, gdzie sprzedający często zawyżają początkowe kwoty, licząc na zainteresowanie.

Na cenę wpływają m.in.:

- lokalizacja (duże miasto vs. mniejsze, bliskość komunikacji, dzielnica),

- metraż i układ mieszkania,

- stan techniczny i standard wykończenia,

- rok budowy budynku,

- dostępność wind, balkonów, piwnic, miejsc postojowych,

- rodzaj rynku – rynek wtórny często pozwala na większą negocjację, rynek pierwotny bywa sztywniejszy cenowo.

Kredyt hipoteczny

Nie da się ukryć, że większość kupujących finansuje zakup mieszania kredytem hipotecznym. W teorii: dostajesz kilkaset tysięcy złotych od banku i spłacasz w ratach. W praktyce? Kredyt hipoteczny to nie tylko odsetki – to cały pakiet opłat, z którymi trzeba się liczyć już na starcie. I choć większość z nich nie jest przerażająco wysoka pojedynczo, razem potrafią podnieść koszt zakupu nawet o kilka, a czasem kilkanaście tysięcy złotych. Co więcej, przy kredycie hipotecznym, banki wymagają podstawowego ubezpieczenia, co wiąże się z dodatkowymi kosztami.

Musimy też wspomnieć o prowizji bankowej – choć nie zawsze się pojawia, to warto być na nią przygotowanym. Bank może pobrać jednorazową opłatę za udzielenie kredytu – najczęściej od 0% do 3% wartości finansowania.

Pamiętaj! Składając wniosek o kredyt hipoteczny, musisz przedstawić odpis z księgi wieczystej nieruchomości, która ma być przedmiotem finansowania.

Wycena nieruchomości – ile to kosztuje?

Wycena mieszkania na potrzeby kredytu hipotecznego to wydatek rzędu 500–1 500 zł. Ostateczna kwota zależy m.in. od lokalizacji, rodzaju budynku i jego stanu. W części banków wycenę przeprowadza wewnętrzny rzeczoznawca – bez możliwości wyboru z Twojej strony. Masz prawo zlecić niezależną wycenę, ale bank nie zawsze ją zaakceptuje. Musisz jednak pamiętać o tym, że wycena jest ważna jedynie przez 6 miesięcy.

Ubezpieczenia – które są obowiązkowe, a które po prostu rozsądne?

Decydując się na kredyt hipoteczny, musisz pamiętać o tym, że każdy bank wymaga ubezpieczenia nieruchomości. Pozostałe ubezpieczenia nie są wymagane, ale często wpływają na korzystniejsze warunki kredytu. Zaliczamy do nich:

- Ubezpieczenie na życie – nie jest obowiązkowe, ale większość banków obniża marżę, jeśli się na nie zdecydujesz. Bank nie może narzucić konkretnego ubezpieczyciela, ale często określa minimalną sumę ubezpieczenia.

- Ubezpieczenie pomostowe – obowiązuje od momentu wypłaty kredytu do wpisu hipoteki do księgi wieczystej. Warto wiedzieć, że ma charakter kaucyjny.

Podatki i opłaty administracyjne

Po podpisaniu aktu notarialnego wiele osób odetchnie z ulgą: „Udało się! Mieszkanie jest moje.” Ale zanim rozpakujesz pudła, warto pamiętać, że koszty się nie kończą – właśnie zaczynają wchodzić te mniej oczywiste, często pomijane w kalkulacjach. Jak obliczyć całkowity koszt zakupu mieszkania? Do takich kosztów zaliczamy przede wszystkim podatki i opłaty administracyjne. Ich wysokość zależy od tego, czy kupujesz na rynku pierwotnym, czy wtórnym.

Na rynku pierwotnym zapłacisz podatek VAT – standardowo 8% dla mieszkań do 150 m² i domów do 300 m². Dla większych nieruchomości stawka rośnie do 23%. Co ciekawe, VAT zazwyczaj jest już ujęty w cenie podanej przez dewelopera, więc nie musisz doliczać go osobno.

Na rynku wtórnym zamiast VAT-u obowiązuje podatek PCC w wysokości 2% wartości nieruchomości – i ten koszt ponosisz bezpośrednio przy akcie notarialnym.

Jeśli chodzi o opłaty administracyjne, koniecznie pamiętaj o tym, by przygotować się m.in. na roszczenie opłaty w wysokości 60 zł za założenie księgi wieczystej i 200 zł za wpis własności.

Podatek od czynności cywilnoprawnych PCC – 2%, których nie ominiesz. Czy na pewno?

Jeśli kupujesz mieszkanie z rynku wtórnego, musisz zapłacić podatek od czynności cywilnoprawnych (PCC). Wynosi on dokładnie 2% wartości rynkowej nieruchomości – i to tej, którą wpisze notariusz do aktu, niekoniecznie tej z ogłoszenia. W praktyce oznacza to, że przy mieszkaniu za 600 000 zł podatek wyniesie 12 000 zł. Musisz też wiedzieć, że podatek od czynności cywilnoprawnych jest pobrany u notariusza i przekazany do urzędu skarbowego.

To sporo, dlatego warto pamiętać: z PCC jesteś zwolniony tylko wtedy, gdy kupujesz lokal pierwszy raz sprzedawany – czyli z rynku pierwotnego, bezpośrednio od dewelopera. W pozostałych przypadkach – niezależnie od formy finansowania – 2% trzeba doliczyć do budżetu.

Taksa notarialna – ile wynoszą koszty notarialne przy zakupie mieszkania?

Notariusz to nie formalność – to obowiązkowy punkt programu przy zakupie mieszkania. I jak to bywa z obowiązkami: kosztuje. Taksa notarialna (czyli wynagrodzenie notariusza) jest ustalana zgodnie z rozporządzeniem Ministra Sprawiedliwości, ale w praktyce zależy od wartości mieszkania i miasta. Do tego dolicz VAT (23%) i opłatę za wypisy aktu notarialnego. Wysokość taksy notarialnej zależy od wartości nieruchomości i specyfiki transakcji, a także może być negocjowana.

Opłaty sądowe

Pod pojęciem opłat sądowych rozumiemy koszty wypisów aktu notarialnego (6 zł za stronę) oraz opłaty sądowe za założenie księgi wieczystej (60 zł), wpis do księgi wieczystej nieruchomości (200 zł za wpis własności, 200 zł za wpis hipoteki).

Prowizja dla pośrednika – kiedy płacisz i ile to może kosztować?

Jeśli korzystasz z usług biura nieruchomości, musisz uwzględnić prowizję – i to często niemałą. W 2025 roku standardem jest stawka od 2% do 3% wartości mieszkania + VAT, choć w niektórych przypadkach można negocjować. Prowizja dla biura nieruchomości wynosi od 1,5 do 5% wartości nieruchomości. Czasem prowizję płaci tylko sprzedający, ale nie jest to reguła – dlatego warto dokładnie przeczytać umowę pośrednictwa, zanim zaczniesz oglądać mieszkania.

Koszty dodatkowe – czyli to, o czym wszyscy mówią po fakcie

Gdy już opadnie kurz po wizycie u notariusza, a klucze trafią do Twojej ręki – pojawia się druga, mniej formalna, ale równie wymagająca część zakupu mieszkania: urządzenie się na nowo. I właśnie wtedy zaczynają się te koszty, o których wiele osób mówi dopiero po czasie.

Wykończenie, remont, meble, sprzęt AGD, opłaty za media, kaucje, przeprowadzka, internet, zasłony, pralka, rolety, garnki, lustra… Lista jest długa – i rośnie z każdą kolejną decyzją. To wydatki, które rzadko wpisujemy do głównego budżetu zakupu, a przecież w praktyce bez nich nie da się zamieszkać.

Wykończenie i remont – największy z ukrytych kosztów

Kupujesz mieszkanie i myślisz: “W końcu swoje!” Ale zanim wprowadzisz się z walizką, trzeba je przygotować do życia. I tu pojawia się pytanie: czy kupujesz „dziurę w betonie”, czy lokal po babci z PRL-owską boazerią? Bo wykończenie i remont to zupełnie różne historie – obie kosztowne.

Na rynku pierwotnym masz zwykle do czynienia z tzw. stanem deweloperskim. Czyli: są ściany, jest wylewka, są punkty instalacyjne. Nie ma kuchni, łazienki, drzwi wewnętrznych, podłóg, lamp, gniazdek, szaf – nie mówiąc już o zasłonach czy zasłonności. Koszt wykończenia takiego mieszkania w 2025 roku to średnio:

- 2 000–3 500 zł/m² przy średnim standardzie,

- powyżej 4 000 zł/m² przy wyższym standardzie lub gdy zatrudniasz ekipę „pod klucz”.

Na rynku wtórnym może być taniej – jeśli trafisz na mieszkanie do lekkiego odświeżenia. Ale „lekkie odświeżenie” to często hasło-wytrych. Nowa kuchnia, łazienka, wymiana podłóg, malowanie, hydraulika – wszystko się sumuje. Średni koszt remontu mieszkania używanego to ok. 1 000–2 000 zł/m², w zależności od zakresu prac i stanu wyjściowego.

Do tego dochodzą niespodzianki: ekipa się spóźnia, ceny materiałów rosną, płytki są wycofane ze sprzedaży, a fachowiec „coś źle podłączył”. Warto zostawić sobie 10–15% budżetu na nieprzewidziane wydatki, bo one się zawsze pojawią.

Łączne koszty zakupu mieszkania

Łączne koszty zakupu mieszkania to nie tylko cena samej nieruchomości. Składają się na nie różne opłaty, które mogą wynosić od kilku do kilkunastu procent wartości nieruchomości. Wśród nich znajdują się koszty notarialne, opłaty sądowe, koszty ubezpieczenia nieruchomości, a także koszty kredytu hipotecznego, jeśli finansujesz zakup w ten sposób.

Przykładowo, przy zakupie mieszkania za 500 000 zł, łączne koszty mogą wynieść od 25 000 zł do 75 000 zł, w zależności od wielu czynników, takich jak wysokość prowizji bankowej, koszty wyceny nieruchomości, czy dodatkowe ubezpieczenia wymagane przez bank. Dlatego tak ważne jest, aby dokładnie zaplanować budżet i uwzględnić wszystkie te wydatki, zanim zdecydujesz się na zakup.

Kalkulatory kosztów zakupu mieszkania – pomoc czy złudzenie?

Wpisujesz cenę mieszkania, zaznaczasz, czy bierzesz kredyt, klik i… gotowe – na ekranie pojawia się kwota, którą teoretycznie musisz mieć, by kupić nieruchomość. Brzmi świetnie, prawda? Ale zanim uwierzysz w cyfry bez mrugnięcia okiem, warto wiedzieć, jak działają te kalkulatory – i na ile można im zaufać.

Czym właściwie jest kalkulator kosztów zakupu?

To proste narzędzie online, które pozwala oszacować łączny koszt zakupu mieszkania – z uwzględnieniem takich elementów jak podatek PCC, taksa notarialna, opłaty sądowe, prowizja dla pośrednika czy koszty kredytu. Niektóre kalkulatory idą o krok dalej i doliczają też opłaty dodatkowe: wycenę, ubezpieczenie, wpisy do księgi wieczystej czy szacunkowy koszt wykończenia.

Brzmi przydatnie. Więc gdzie jest haczyk?

W założeniach. Większość kalkulatorów korzysta z uśrednionych danych i nie bierze pod uwagę lokalnych różnic, rzeczywistej prowizji pośrednika, Twojej indywidualnej oferty kredytowej czy negocjowanej ceny notariusza. Czasem zakładają, że kupujesz tylko z rynku wtórnego lub pierwotnego, albo że kredyt bierzesz na 30 lat z konkretnym wkładem własnym. Efekt? Szacunkowa kwota może się różnić od rzeczywistej nawet o kilkanaście tysięcy złotych.

Czy warto z nich korzystać?

Zdecydowanie tak – ale z głową. Kalkulator to świetne narzędzie na start, gdy dopiero orientujesz się w kosztach i chcesz szybko sprawdzić, czy budżet choćby „w przybliżeniu się spina”. Traktuj go jednak jako punkt wyjścia, a nie wyrocznię. Jak obliczyć całkowity koszt zakupu mieszkania? Najlepiej sprawdzić wynik w dwóch–trzech narzędziach, a potem… usiąść z kartką i policzyć wszystko po swojemu – albo z pomocą specjalisty.

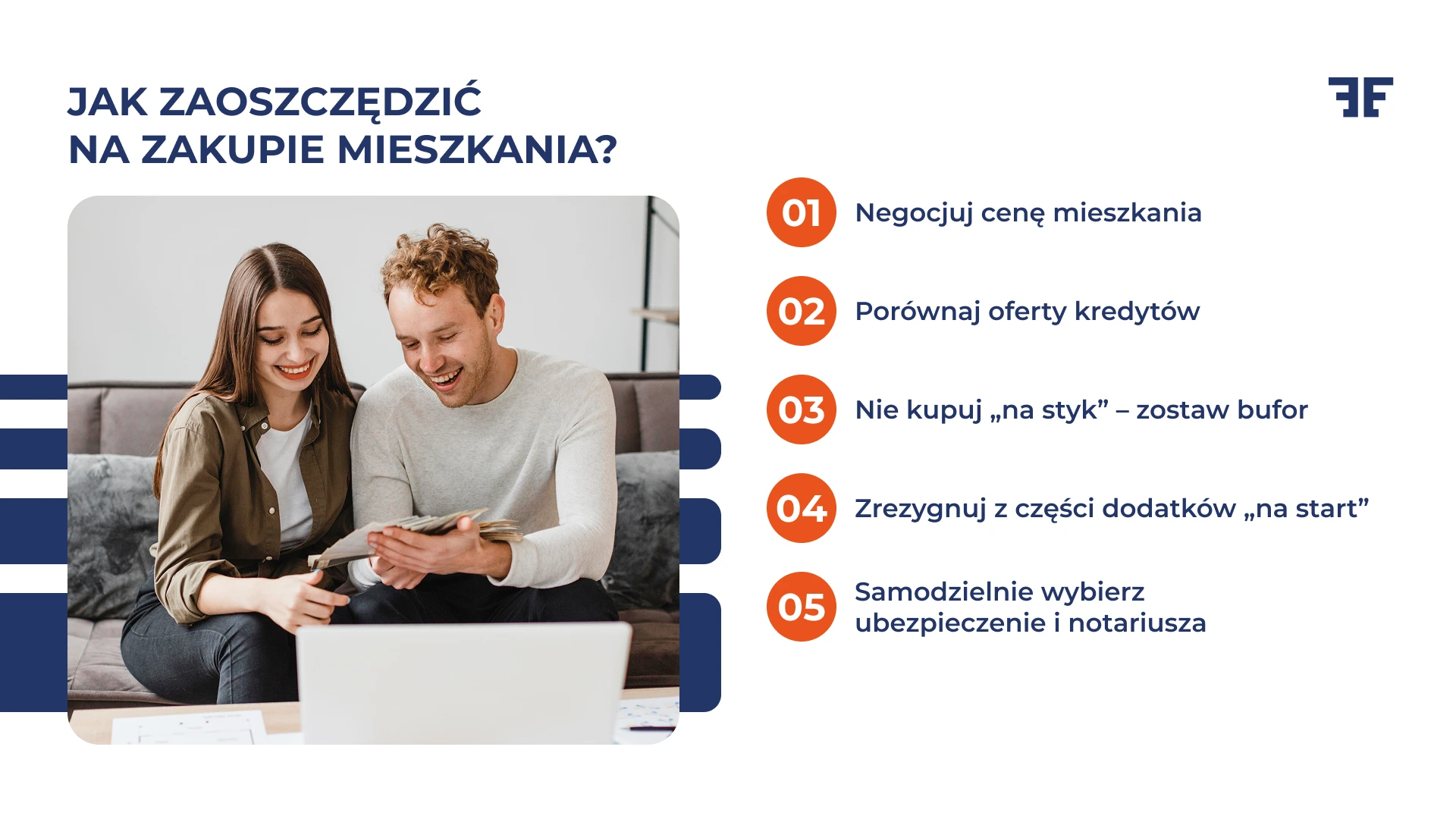

Czy da się zaoszczędzić na zakupie mieszkania?

Tak – choć na pierwszy rzut oka może się wydawać, że to niemożliwe. Ale prawda jest taka, że nawet przy tak dużej i kosztownej operacji jak zakup mieszkania, da się mądrze oszczędzać. Jak obliczyć całkowity koszt zakupu mieszkania? I nie chodzi tu o szukanie okazji z licytacji komorniczych czy rezygnację z kuchni – tylko o rozsądne podejście do całego procesu.

Po pierwsze – negocjuj cenę. Nawet jeśli mieszkanie „ma już dobrą ofertę”, warto spróbować zejść kilka tysięcy złotych. Szczególnie na rynku wtórnym, gdzie wielu sprzedających zawyża cenę z myślą o targowaniu.

Po drugie – dobrze wybierz kredyt hipoteczny. Nawet niewielka różnica w marży czy prowizji może przełożyć się na dziesiątki tysięcy złotych w długim terminie. Zwróć uwagę nie tylko na wysokość raty, ale też na koszty okołokredytowe, wymagane ubezpieczenia i dodatkowe produkty.

Po trzecie – świadomie rezygnuj z niepotrzebnych wydatków. Nie wszystko musisz mieć od razu. Zamiast rzucać się na drogie meble czy pełen pakiet smart home, możesz część rzeczy rozłożyć w czasie – a dzięki temu zachować większą poduszkę finansową na nieprzewidziane sytuacje.

Ważne informacje o zakupie mieszkania

Zakup mieszkania to skomplikowany proces, który wymaga uwzględnienia wielu aspektów. Oto kilka kluczowych rzeczy, o których warto pamiętać:

- Sprawdź stan prawny nieruchomości: upewnij się, że mieszkanie nie ma żadnych obciążeń, takich jak hipoteki czy zaległości w płatnościach. Warto również sprawdzić, czy sprzedający jest rzeczywistym właścicielem nieruchomości.

- Dokładnie przeczytaj umowę kupna-sprzedaży: zwróć uwagę na wszystkie zapisy, aby uniknąć nieprzyjemnych niespodzianek. Jeśli coś jest niejasne, skonsultuj się z prawnikiem.

- Uwzględnij wszystkie koszty związane z zakupem nieruchomości: pamiętaj o kosztach notarialnych, opłatach sądowych, kosztach ubezpieczenia nieruchomości oraz innych opłatach administracyjnych.

- Zaplanuj budżet na wykończenie i remont: nawet jeśli mieszkanie jest w dobrym stanie, zawsze warto mieć rezerwę finansową na ewentualne prace wykończeniowe czy remontowe.

Pamiętając o tych kwestiach, zminimalizujesz ryzyko i będziesz mógł cieszyć się nowym mieszkaniem bez zbędnych stresów.

A jeśli czujesz, że temat kredytu hopotecznego Cię przerasta – warto porozmawiać z kimś, kto zna ten rynek od podszewki. Zespół Entremise od lat pomaga klientom nie tylko w znalezieniu najlepszej oferty kredytowej, ale też w unikaniu pułapek, które kryją się w szczegółach. Umów się na bezpłatną konsultację już dziś.

Klauzula prawna:

Materiał ma charakter informacyjny. Entremise działa jako pośrednik kredytowy w rozumieniu art. 4 ust. 1 pkt 8 ustawy z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami (Dz.U. 2017 poz. 819). Nie świadczymy usług doradztwa finansowego w rozumieniu przepisów o doradztwie finansowym. Szczegółowe warunki współpracy dostępne są w regulaminie świadczonych usług.