Zakup mieszkania w Polsce to proces otwarty zarówno dla obywateli polskich, jak i cudzoziemców. Jeśli jesteś obcokrajowcem, pamiętaj jednak, że w niektórych przypadkach możesz potrzebować dodatkowych zezwoleń, szczególnie jeśli planujesz nabycie nieruchomości gruntowej. Warto wcześniej sprawdzić te wymagania, aby uniknąć niepotrzebnych opóźnień.

Proces kupna mieszkania – podstawowe informacje

Proces zakupu mieszkania składa się z kilku etapów: od poszukiwania odpowiedniej nieruchomości, przez negocjacje cenowe, aż po podpisanie aktu notarialnego i dopełnienie formalności prawnych. Każdy z tych kroków wymaga staranności i dokładności, aby transakcja przebiegła bezproblemowo.

Przed podjęciem decyzji o zakupie mieszkania przeanalizuj swoje potrzeby oraz możliwości finansowe. Zastanów się, jaka lokalizacja będzie dla Ciebie najlepsza, jaki metraż spełni Twoje oczekiwania i czy preferujesz mieszkanie z rynku pierwotnego czy wtórnego. Pamiętaj też o analizie lokalnego rynku nieruchomości, gdyż znajomość średnich cen w danej okolicy pozwoli Ci lepiej ocenić atrakcyjność ofert i uniknąć przepłacania.

Pamiętaj również, że proces zakupu mieszkania może być skomplikowany i wymagać współpracy z różnymi specjalistami. Warto skorzystać z pomocy pośredników nieruchomości, prawników czy ekspertów kredytowych, którzy pomogą Ci przejść przez wszystkie etapy transakcji sprawnie i bez zbędnych komplikacji. Dzięki ich wsparciu możesz uniknąć potencjalnych problemów prawnych lub finansowych oraz znaleźć najlepsze rozwiązania dopasowane do Twoich potrzeb.

Zakup mieszkania za gotówkę czy kredytu hipotecznego?

Decyzja o sposobie finansowania zakupu mieszkania zależy od Twojej indywidualnej sytuacji finansowej. Zakup za gotówkę eliminuje koszty związane z obsługą kredytu, ale wymaga zgromadzenia znacznej sumy pieniędzy. Z kolei kredyt hipoteczny umożliwia nabycie nieruchomości bez konieczności posiadania pełnej kwoty, ale wiąże się z długoterminowym zobowiązaniem finansowym i dodatkowymi kosztami.

Zwróć też uwagę, że nawet przy zakupie za gotówkę, często konieczne jest posiadanie dodatkowych środków na pokrycie kosztów transakcyjnych, takich jak opłaty notarialne czy podatek od czynności cywilnoprawnych. W przypadku kredytu hipotecznego banki zwykle wymagają wkładu własnego, który obecnie wynosi minimum 10-20% wartości nieruchomości.

Programy rządowe wspierające zakup mieszkania na kredyt

Jeśli planujesz zakup mieszkania, koniecznie śledź aktualne programy rządowe, które mogą znacząco ułatwić Ci realizację tego celu. Takie inicjatywy są szczególnie pomocne dla osób młodych i rodzin, które dopiero rozpoczynają swoją drogę do posiadania własnego lokum. Programy te oferują preferencyjne warunki finansowania, często z niższym oprocentowaniem, dopłatami do wkładu własnego lub innymi formami wsparcia.

Jednym z przykładów jest program „Klucz do mieszkania”, który ma wystartować jeszcze w tym roku. Skierowany jest do osób do 45 roku życia i ma na celu ułatwienie zakupu pierwszego mieszkania z rynku wtórnego. Program ten przewiduje atrakcyjne warunki kredytowania, takie jak obniżone oprocentowanie czy możliwość uzyskania dodatkowego wsparcia finansowego na pokrycie części kosztów transakcji.

Jeśli chcesz dowiedzieć się więcej o programie „Klucz do mieszkania”, zapraszamy do przeczytania naszego szczegółowego artykułu: Program „Klucz do mieszkania”. Nowe możliwości dla młodych nabywców mieszkań. Znajdziesz tam wszystkie informacje potrzebne, aby sprawdzić, czy kwalifikujesz się do udziału w tym programie i jak możesz z niego skorzystać.

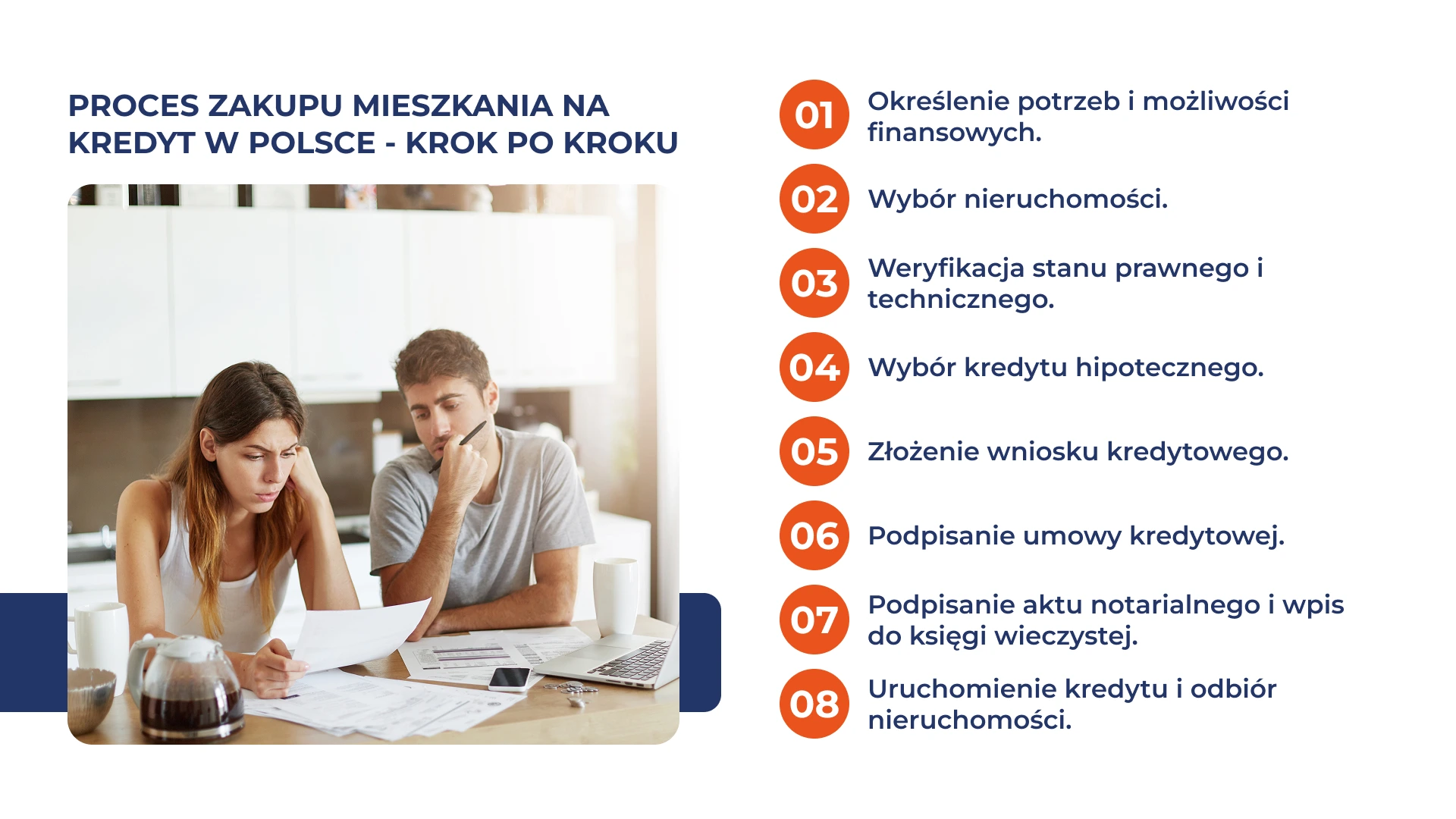

1. Określenie potrzeb i możliwości finansowych

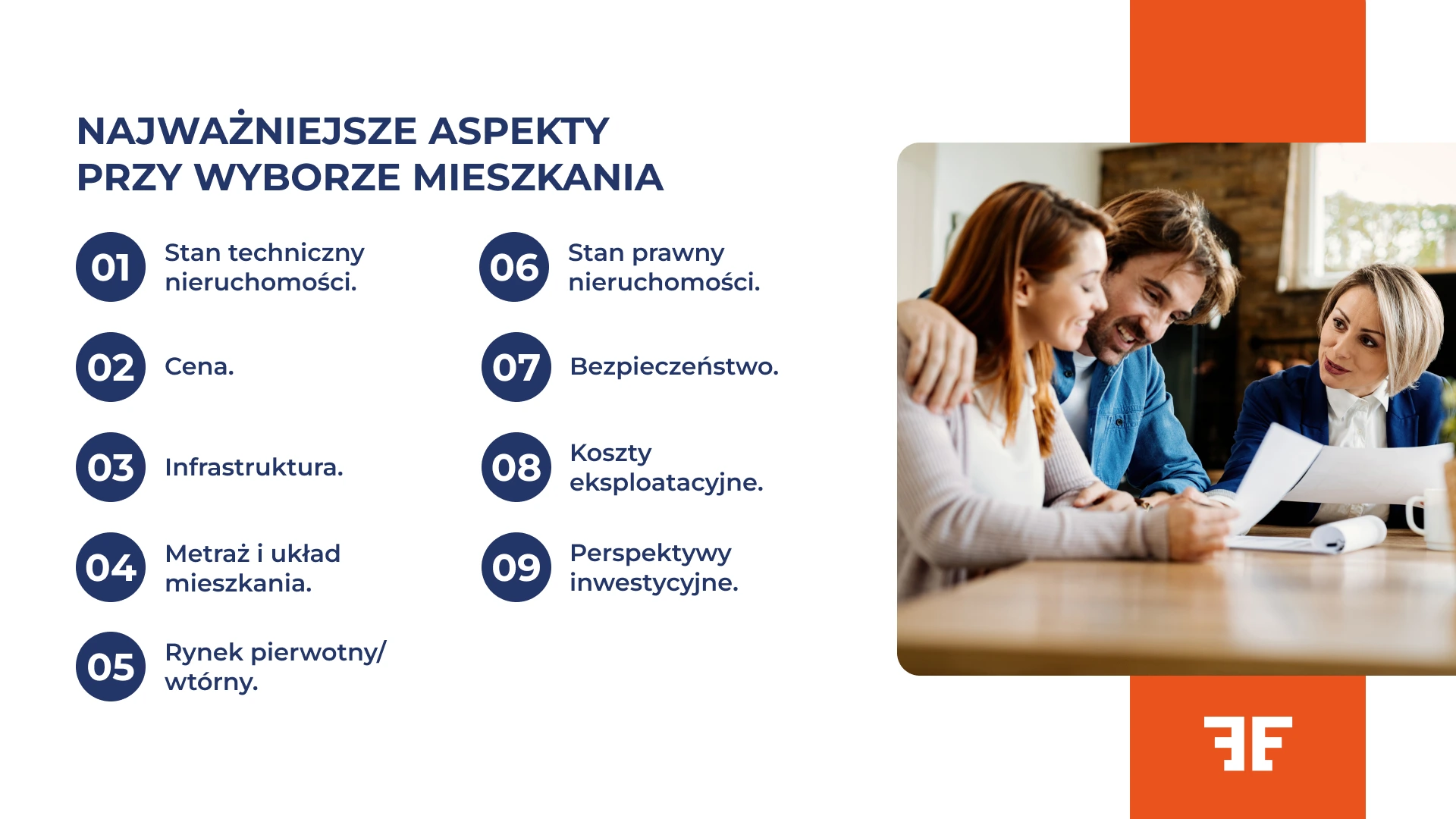

Zastanów się nad preferowaną lokalizacją, biorąc pod uwagę bliskość miejsca pracy, szkół czy terenów rekreacyjnych. Przemyśl jaki metraż będzie dla Ciebie odpowiedni, uwzględniając zarówno obecne, jak i przyszłe potrzeby Twoje i Twojej rodziny. Rozważ również, czy interesuje Cię mieszkanie z rynku pierwotnego czy wtórnego, ponieważ każda z tych opcji ma swoje zalety i wady.

Równie istotna jest rzetelna ocena swoich możliwości finansowych. Przeanalizuj swój miesięczny budżet, aby upewnić się, że będziesz w stanie pokryć koszty utrzymania nieruchomości. Określ, jaką kwotę możesz przeznaczyć na zakup nieruchomości, uwzględniając oszczędności oraz ewentualną zdolność kredytową. Koniecznie weź pod uwagę dodatkowe koszta związane z zakupem, takie jak opłaty notarialne, czy podatek od czynności cywilnoprawnych.

2. Wybór nieruchomości

Rozpocznij od określenia swoich priorytetów (lokalizacji, metrażu, układu pomieszczeń i stanu technicznego). Skorzystaj z różnych źródeł informacji. Przeglądaj portale ogłoszeniowe, współpracuj z pośrednikiem nieruchomości lub odwiedź biura sprzedaży deweloperów. Pamiętaj, aby dokładnie obejrzeć wybrane mieszkania, zwracając uwagę na detale, które mogą umknąć podczas pierwszej wizyty.

Nie ograniczaj się tylko do samego mieszkania, ale sprawdź także całą okolicę i dostępną infrastrukturę. Zwróć uwagę na komunikację miejską, bliskość szkół, sklepów i terenów rekreacyjnych. Zapoznaj się również z planami zagospodarowania przestrzennego dla danego obszaru, aby uniknąć nieprzyjemnych niespodzianek w przyszłości, takich jak budowa uciążliwych obiektów w sąsiedztwie. Rozważ także potencjał inwestycyjny nieruchomości, a więc czy jej wartość może wzrosnąć w przyszłości?

Z jakiego rynku kupić mieszkanie?

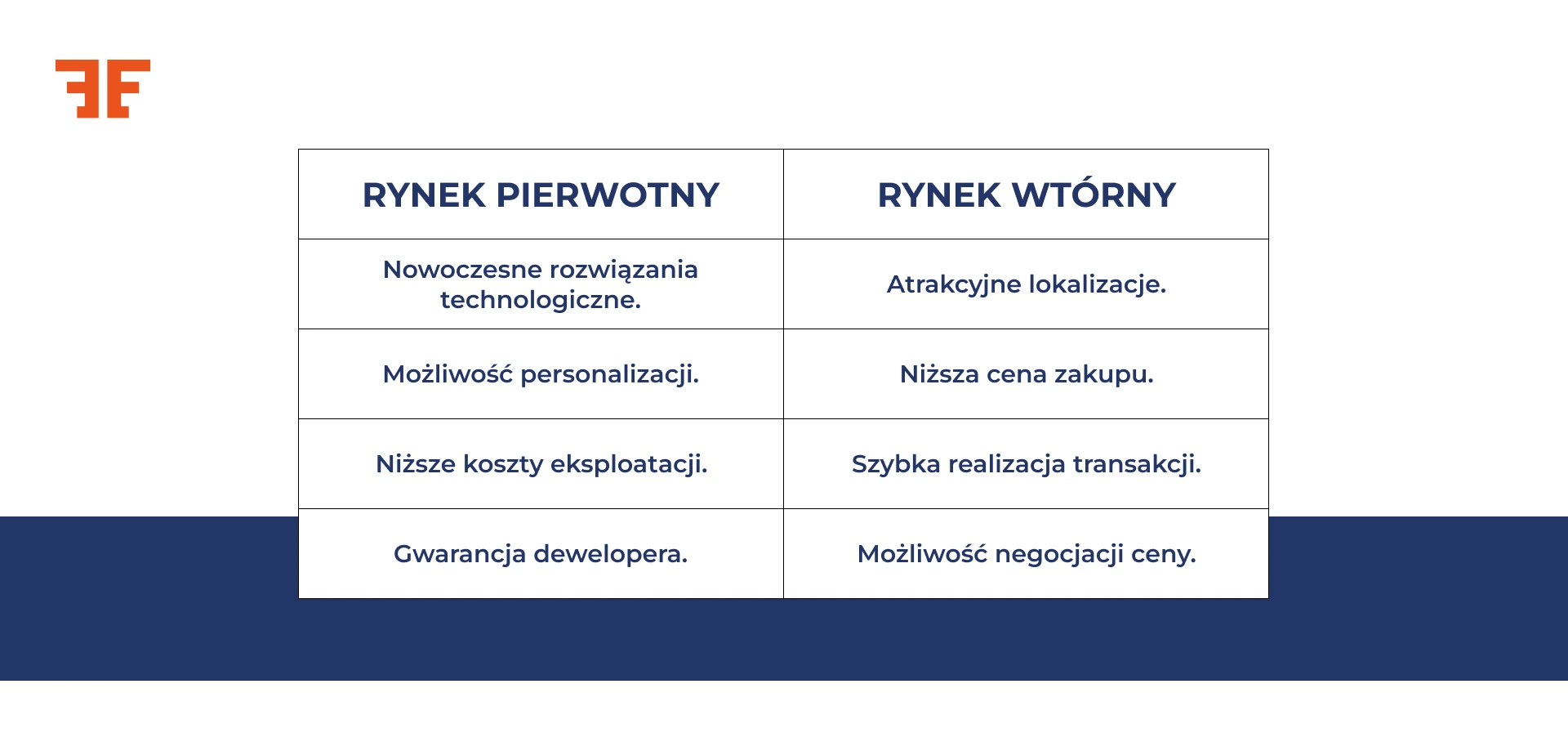

Wybór między rynkiem pierwotnym a wtórnym to jedna z ważniejszych decyzji, przed którą stają osoby poszukujące własnego M. Każda z tych opcji ma swoje unikalne cechy, które mogą być bardziej lub mniej atrakcyjne w zależności od Twoich indywidualnych potrzeb i preferencji.

Mieszkania z rynku pierwotnego często oferują nowoczesne rozwiązania i lepszą efektywność energetyczną. Kupując mieszkanie na wczesnym etapie budowy, masz szansę wpłynąć na jego układ i wykończenie. Dodatkowo, przez 5 lat od odbioru mieszkania deweloper odpowiada za ewentualne wady techniczne. Jednak pamiętaj, że zakup od dewelopera wiąże się z koniecznością podpisania umowy deweloperskiej i często oczekiwaniem na zakończenie budowy. Więcej informacji o umowie deweloperskiej znajdziesz tutaj.

A jak przedstawia się sprawa z mieszkaniami z rynku wtórnego? Na rynku wtórnym łatwiej znaleźć mieszkanie w centrum miasta lub w pełni rozwiniętych dzielnicach. Mieszkania te są często tańsze o 5-10% w porównaniu do nowych lokali, a transakcję można zrealizować szybciej (możesz wprowadzić się do mieszkania praktycznie od razu po sfinalizowaniu zakupu). Na rynku wtórnym masz również większe pole do negocjacji ceny z właścicielem. Jednakże weź pod uwagę, że mieszkania z drugiej ręki mogą wymagać remontu lub modernizacji, co wiąże się z dodatkowymi kosztami i czasem.

Ostateczna decyzja powinna być oparta na Twoich indywidualnych potrzebach, możliwościach finansowych i planach na przyszłość.

3. Weryfikacja stanu prawnego i technicznego

Sprawdzenie stanu prawnego mieszkania

Rozpocznij od analizy księgi wieczystej, która zawiera informacje o właścicielu, ewentualnych obciążeniach hipotecznych czy służebnościach. Księgę wieczystą można sprawdzić online na stronie Ministerstwa Sprawiedliwości, znając jej numer.

Upewnij się, że osoba sprzedająca jest faktycznym właścicielem nieruchomości i ma prawo do jej zbycia. Sprawdź, czy nie ma współwłaścicieli, których zgoda jest wymagana do sprzedaży. W przypadku mieszkań spółdzielczych zweryfikuj, czy sprzedającemu przysługuje spółdzielcze własnościowe prawo do lokalu lub prawo odrębnej własności.

Zwróć uwagę na ewentualne wpisy w dziale III i IV księgi wieczystej, które mogą dotyczyć obciążeń, takich jak hipoteka czy służebności. Jeśli występują jakiekolwiek niejasności, warto skonsultować się z prawnikiem specjalizującym się w prawie nieruchomości.

Sprawdzenie stanu technicznego mieszkania

Dokładna inspekcja stanu technicznego mieszkania jest niezbędna, aby uniknąć nieprzyjemnych niespodzianek po zakupie. Zwróć uwagę na:

- stan instalacji elektrycznej, wodnej i grzewczej;

- jakość okien i drzwi;

- stan ścian, podłóg i sufitów;

- ewentualne ślady wilgoci lub zagrzybienia;

- stan sanitariatów i kuchni;

- ogólny stan budynku, w tym elewacji, dachu i klatki schodowej.

W przypadku starszych budynków warto rozważyć zatrudnienie profesjonalnego inspektora budowlanego, który przeprowadzi szczegółową ekspertyzę. Pamiętaj również o sprawdzeniu, czy nie są planowane większe remonty w budynku, które mogłyby wiązać się z dodatkowymi opłatami dla właścicieli mieszkań.

Po pozytywnej weryfikacji stanu prawnego i technicznego mieszkania możesz rozważyć podpisanie umowy przedwstępnej, która zabezpieczy Twoje interesy i określi warunki przyszłej transakcji.

4. Kredyt hipoteczny

Przechodzimy do finansowania, a więc kwestii, która zazwyczaj rodzi wiele pytań i obaw. Kredyt hipoteczny to często niezbędny element finansowania zakupu mieszkania. Proces uzyskania kredytu hipotecznego wymaga starannego przygotowania i może trwać kilka tygodni.

Już na samym początku tego etapu rozważ współpracę z profesjonalistami od kredytów hipotecznych. Zadaj sobie pytanie, czy posiadasz odpowiednią wiedzę, czas, umiejętności analityczne i znajomość rynku finansowego, aby samodzielnie przejść przez cały proces. Eksperci kredytowi mogą zaoszczędzić Twój czas i pomóc w uzyskaniu najkorzystniejszych warunków kredytowania.

Wybór odpowiedniego kredytu

Rynek oferuje różnorodne produkty kredytowe, różniące się oprocentowaniem, okresem spłaty czy dodatkowymi opłatami. Należy dokładnie przeanalizować oferty różnych banków, zwracając uwagę przede wszystkim na:

- oprocentowanie kredytu (stałe lub zmienne);

- wysokość prowizji za udzielenie kredytu;

- wymagany wkład własny;

- całkowity koszt kredytu (RRSO – Rzeczywista Roczna Stopa Oprocentowania);

- okres kredytowania i wysokość miesięcznej raty;

- możliwość wcześniejszej spłaty kredytu bez dodatkowych opłat;

- dodatkowe wymagania, takie jak konieczność zakupu ubezpieczenia lub założenia konta w banku;

- opłaty za wcześniejszą spłatę kredytu lub jego refinansowanie;

- możliwość zawieszenia spłaty rat w trudnych sytuacjach życiowych.

5. Złożenie wniosku kredytowego

Proces składania wniosku kredytowego rozpoczyna się od zgromadzenia niezbędnej dokumentacji. Przygotuj się na dostarczenie bankowi kompletu wymaganych dokumentów. Dokładność i kompletność w tym temacie ma fundamentalne znaczenie dla sprawnego przebiegu procesu kredytowego. Pamiętaj, że bank będzie szczegółowo analizował Twoją sytuację finansową, dlatego upewnij się, że wszystkie informacje są aktualne i zgodne ze stanem faktycznym.

Złożenie wniosku kredytowego to moment, w którym Twoja cierpliwość zostanie wystawiona na próbę. Proces analizy wniosku przez bank może trwać od kilku dni do kilku tygodni, w zależności od złożoności Twojej sytuacji finansowej i polityki danego banku. W tym czasie bądź przygotowany na ewentualne prośby o dodatkowe wyjaśnienia lub dokumenty. Jeśli korzystasz z pomocy eksperta kredytowego, będzie on monitorował postęp Twojego wniosku i interweniował w razie potrzeby.

6. Podpisanie umowy kredytowej

Po otrzymaniu pozytywnej decyzji kredytowej bank przedstawi Ci umowę kredytową, dokument, który będzie miał istotny wpływ na Twoją sytuację finansową przez wiele lat. Poświęć czas na dokładną analizę każdego punktu umowy, zwracając szczególną uwagę na oprocentowanie, wysokość rat, okres kredytowania oraz wszelkie dodatkowe opłaty i zabezpieczenia. Nie wahaj się zadawać pytań i prosić o wyjaśnienia, jeśli cokolwiek budzi Twoje wątpliwości.

Jeśli wcześniej zdecydowałeś się na współpracę z ekspertem kredytowym możesz czuć się znacznie pewniej na tym etapie. Twój pomocnik upewni się, czy warunki przedstawione w umowie są zgodne z wcześniejszymi ustaleniami i czy na pewno rozumiesz wszystkie zapisy.

Ekspert może również negocjować w Twoim imieniu korzystniejsze warunki, takie jak niższa marża czy brak opłat za wcześniejszą spłatę. Dzięki jego wsparciu minimalizujesz ryzyko nieprzyjemnych niespodzianek w przyszłości i zyskujesz pewność, że podpisujesz umowę najlepiej dopasowaną do Twoich potrzeb i możliwości finansowych.

7. Podpisanie aktu notarialnego i wpis do księgi wieczystej

Podczas przygotowywania aktu notarialnego, notariusz sprawdzi wszystkie niezbędne dokumenty, w tym księgę wieczystą, dokumenty potwierdzające tożsamość stron oraz uprawnienia do zbycia nieruchomości. Akt notarialny jest dokumentem urzędowym, który potwierdza przeniesienie własności nieruchomości.

Akt notarialny przenoszący własność nieruchomości powinien zawierać:

- dokładne dane stron umowy;

- szczegółowy opis nieruchomości, zgodny z księgą wieczystą;

- cenę sprzedaży i sposób jej zapłaty;

- oświadczenie o przeniesieniu własności;

- oświadczenia stron wymagane przez prawo.

Po podpisaniu aktu, notariusz składa wniosek o wpis nowego właściciela do księgi wieczystej, co stanowi ostateczne potwierdzenie Twojego prawa własności do nieruchomości.

8. Uruchomienie kredytu i odbiór nieruchomości

Uruchomienie kredytu następuje po spełnieniu wszystkich warunków określonych w umowie kredytowej, w tym ustanowieniu zabezpieczeń na rzecz banku. Bank przelewa środki bezpośrednio na konto sprzedającego, co zapewnia bezpieczeństwo transakcji. Pamiętaj, że proces ten może potrwać kilka dni roboczych.

Odbiór nieruchomości to ostatni etap procesu zakupu, podczas którego przejmujesz fizyczne władanie nad mieszkaniem. Upewnij się, że stan nieruchomości odpowiada temu, co zostało ustalone w umowie. Sprawdź dokładnie wszystkie instalacje, stan techniczny pomieszczeń i kompletność wyposażenia, jeśli było ono częścią umowy. Pamiętaj o podpisaniu protokołu zdawczo-odbiorczego, który potwierdza stan nieruchomości w momencie przekazania.

Zgłoszenie zakupu mieszkania do urzędu skarbowego

Po zakupie mieszkania pamiętaj o zgłoszeniu transakcji do urzędu skarbowego. Jest to obowiązek kupującego, który musi być spełniony w ciągu 14 dni od dnia zawarcia umowy sprzedaży w formie aktu notarialnego. Niedopełnienie tego obowiązku może skutkować nałożeniem na Ciebie kary przez urząd skarbowy, dlatego zadbaj o terminowe zgłoszenie.

Zgłoszenie to służy do naliczenia podatku od czynności cywilnoprawnych (PCC), który wynosi 2% wartości rynkowej nieruchomości. W przypadku zakupu pierwszego mieszkania można skorzystać ze zwolnienia z tego podatku, jeśli spełnia się określone warunki. Dowiedz się szczegółów w urzędzie skarbowym.

Potrzebujesz pomocy z kredytem hipotecznym?

Nie wiesz, jak kupić mieszkanie w Polsce od spółdzielni mieszkaniowej, dewelopera lub prywatnego właściciela? W przypadku kupna mieszkania warto mieć wsparcie profesjonalistów. Entremise to zespół doświadczonych ekspertów kredytowych, specjalizujących się w kredytach hipotecznych. Nasza misja to zapewnienie klientom najlepszych rozwiązań finansowych dopasowanych do ich indywidualnych potrzeb i możliwości.

Oferujemy profesjonalne usługi w zakresie:

- analizy zdolności kredytowej;

- doboru najkorzystniejszej oferty kredytowej;

- pomocy w przygotowaniu dokumentów i złożeniu wniosku kredytowego;

- negocjacji warunków z bankami;

- wsparcia na każdym etapie procesu kredytowego.

Skorzystaj z profesjonalnego wsparcia ekspertów Entremise i ciesz się swoim wymarzonym mieszkaniem bez zbędnego stresu. Umów się na bezpłatną konsultację.