Zakup własnego mieszkania to jeden z najważniejszych celów życiowych dla wielu osób. Wysokie ceny nieruchomości sprawiają, że większość kupujących musi posiłkować się kredytem hipotecznym. Proces uzyskania takiego finansowania może wydawać Ci się skomplikowany, ale odpowiednie przygotowanie znacznie zwiększa Twoje szanse na pozytywną decyzję kredytową. Postanowiliśmy przybliżyć nieco ten temat wszystkim zainteresowanym kredytem hipotecznym na mieszkanie. Sprawdź, jak dostać kredyt hipoteczny, jaka jest wysokość wkładu własnego i czy podczas negocjacji z bankami i kompletowania dokumentów masz prawo do skorzystania z profesjonalnej pomocy eksperta od kredytów hipotecznych?

Skorzystaj z bezpłatnej konsultacji ze specjalistą!

Zanim przejdziemy do szczegółowego omawiania warunków uzyskania kredytu na mieszkanie, już na wstępie chcemy przybliżyć Ci temat eksperta finansowego. Już sama świadomość, że masz możliwość współpracy ze specjalistą jest budującą informacją. Nie musisz samodzielnie przechodzić przez cały złożony proces ubiegania się o kredyt hipoteczny.

Zapraszamy do zapoznania się z ofertą Entremise. Jesteśmy zespołem doświadczonych i pełnych pasji ekspertów kredytowych, którzy pomagają swoim klientom przechodzić przez cały proces uzyskania kredytu hipotecznego. Wspieramy rodziny, pary i singli w drodze do spełnienia marzeń o własnym mieszkaniu lub domu.

Doskonale rozumiemy, że w tak ważnej sprawie, jak zaciągniecie kredytu hipotecznego każda decyzja jest trudna i musi być dobrze przemyślana – także ta, dotycząca pomocy eksperta, dlatego na początku zawsze oferujemy bezpłatne (i niezobowiązujące) konsultacje, na których:

- przeanalizujemy Twoją sytuację finansową i zdolność kredytową;

- udzielimy informacji, jak zwiększyć szanse na uzyskanie kredytu;

- wyjaśnimy wszystkie zawiłości procesu kredytowego;

- odpowiemy na Twoje pytania i rozwiejemy wątpliwości.

Jeśli zdecydujesz się na współpracę z Entremise, to możesz być pewien, że Twój osobisty ekspert kredytowy będzie zaangażowany w sprawę od momentu analizy zdolności kredytowej, do samego końca, a więc finalizacji umowy.

Przeczytaj więcej na ten temat w: Jak ekspert finansowy może pomóc w zarządzaniu Twoimi finansami?

Co to jest kredyt hipoteczny?

Kredyt hipoteczny to długoterminowe zobowiązanie finansowe, które pozwala na zakup nieruchomości bez konieczności posiadania pełnej kwoty. Bank udziela pożyczki na określony cel mieszkaniowy, a spłata rozkładana jest zwykle na 20-35 lat. W tym przypadku zabezpieczeniem kredytu jest hipoteka ustanowiona na finansowanej nieruchomości. W przypadku braku spłaty udzielonego finansowania, instytucja finansowa ma prawo do wszczęcia postępowania egzekucyjnego z nieruchomości stanowiącej zabezpieczenie.

Kredyt hipoteczny charakteryzuje się niższym oprocentowaniem niż kredyty gotówkowe, ale z kolei wymaga spełnienia szeregu warunków przez kredytobiorcę. Udzielenie kredytu hipotecznego poprzedzone jest szczegółową weryfikacją dokumentów i sytuacji finansowej klienta. Bank dokładnie analizuje zdolność kredytową wnioskodawcy oraz wartość i stan prawny nieruchomości. Cały proces jest dość skomplikowany i złożony z kilku etapów, na które powinieneś się przygotować jeszcze przed wybraniem konkretnej oferty i złożeniem wniosku.

Warunki uzyskania kredytu hipotecznego

Jak dostać kredyt na mieszkanie? Przede wszystkim musisz spełnić warunki narzucone przez bank, który ma udzielić Ci finansowego wsparcia. Najważniejsze z nich to:

- odpowiednia zdolność kredytowa,

- wkład własny,

- pozytywna historia kredytowa.

Banki dokładnie analizują sytuację finansową wnioskodawcy, jego stabilność zatrudnienia oraz posiadany majątek. Ważna jest również wartość nieruchomości i jej stan prawny.

Zdolność kredytowa

Zdolność kredytowa to podstawowy parametr brany pod uwagę przy ocenie wniosku o kredyt hipoteczny. Określa ona możliwość spłaty zaciągniętego zobowiązania wraz z odsetkami w ustalonym terminie. Jakie informacje są dla banku najważniejsze i jakie dane przeanalizują najdokładniej?

Przy ocenie zdolności kredytowej bank bierze pod uwagę takie czynniki jak:

- Źródło i wysokość dochodów.

- Staż pracy.

- Rodzaj umowy o pracę.

- Liczba osób na utrzymaniu.

- Posiadane oszczędności i majątek.

- Dotychczasowe zobowiązania finansowe.

- Historia kredytowa w Biurze Informacji Kredytowej (BIK).

Im wyższa zdolność kredytowa, tym Twoje szanse na uzyskanie kredytu i korzystniejsze warunki się zwiększają.

Wkład własny w kredycie hipotecznym

Wkład własny to środki, które kredytobiorca musi wnieść z własnych oszczędności przy zakupie nieruchomości. Obecnie większość banków wymaga minimum 20% wkładu własnego, choć niektóre akceptują 10% pod warunkiem wykupienia dodatkowego ubezpieczenia. Wkład własny najczęściej pochodzi z:

- oszczędności,

- sprzedaży innej nieruchomości,

- darowizny.

Im wyższy wkład własny, tym wielce prawdopodobne, że uda Ci się wynegocjować korzystniejsze warunki kredytu. Większy udział środków własnych zmniejsza ryzyko dla banku, co z kolei przekłada się na niższe oprocentowanie i marżę. Jeśli zatem planujesz w najbliższej przyszłości zakup mieszkania, to koniecznie zadbaj w pierwszej kolejności nie tylko o stabilne źródło dochodu (np. zatrudnienie o umowę o pracę), lecz także o oszczędności. Jak największy wkład własny przed złożeniem wniosku o kredyt hipoteczny, to Twoja karta przetargowa w negocjacjach z bankami.

Kredyt bez wkładu własnego? To możliwe!

Osobiście doskonale rozumiemy, że nie każdy ma możliwość zgromadzenia oszczędności lub otrzymania darowizny w postaci znacznej sumy od bliskich. W swojej pracy niejednokrotnie spotykamy się z osobami, które mają problem ze spełnieniem tego warunku, ale nie oznacza to, że ich szanse na własne mieszkanie są całkowicie przekreślone. W takich sytuacjach należy szukać innych dostępnych rozwiązań. Zwróć uwagę na pojawiające się co jakiś czas programy rządowe, oferujące wsparcie obywatelom, którzy nie posiadają wystarczających oszczędności (np. działający do 2024 roku program “Mieszkanie bez wkładu własnego”). Programy te są często skierowane do osób, które mają zdolność kredytową, ale nie dysponują wystarczającymi środkami na wymagany przez bank wkład własny.

Pozytywna historia kredytowa

Pozytywna historia kredytowa, to kolejny czynnik skrupulatnie analizowany przez przedstawicieli instytucji bankowych. Banki sprawdzają historię kredytową wnioskodawcy w Biurze Informacji Kredytowej (BIK), aby ocenić jego wiarygodność finansową. Pierwszy raz spotykasz się z tym pojęciem?

Biuro Informacji Kredytowej (BIK) to instytucja gromadząca i udostępniająca informacje o historii kredytowej konsumentów i przedsiębiorców w Polsce. Zbiera dane o wszystkich zobowiązaniach kredytowych, ich spłacie oraz ewentualnych opóźnieniach. BIK stanowi sprawdzone źródło informacji dla banków przy ocenie ryzyka kredytowego potencjalnych klientów.

Elementy pozytywnej historii kredytowej to:

- terminowa spłata dotychczasowych zobowiązań,

- brak zaległości w spłatach,

- długoterminowa stabilność finansowa.

Posiadanie pozytywnej historii kredytowej zwiększa Twoje szanse na uzyskanie kredytu hipotecznego oraz może przyczynić się do uzyskania lepszych warunków kredytowania, takich jak niższe oprocentowanie czy wyższa kwota kredytu.

Unikaj braku historii kredytowej!

Chcemy tu zwrócić uwagę na kwestię, która jest bardzo często pomijana. Wiele mówi się o negatywnej historii kredytowej, ale czy wiesz, że brak historii kredytowej może być równie niekorzystny? Dlatego przed ubieganiem się o kredyt hipoteczny zawsze warto zadbać o budowanie pozytywnej historii kredytowej, np. poprzez terminową spłatę mniejszych zobowiązań.

Jakie dokumenty są potrzebne do uzyskania kredytu hipotecznego?

Do uzyskania kredytu hipotecznego niezbędne są następujące dokumenty:

- Dowód osobisty lub paszport.

- Zaświadczenie o zatrudnieniu i dochodach (na druku bankowym).

- Umowa przedwstępna zakupu nieruchomości lub jej projekt.

- Odpis z księgi wieczystej nieruchomości.

Pamiętaj jednak, że wymogi formalne mogą się różnić w zależności od banku i indywidualnej sytuacji kredytobiorcy. W niektórych przypadkach instytucja finansowa może zażądać dodatkowych dokumentów, takich jak:

- PIT-y za ostatni rok lub dwa lata.

- Wyciągi z konta bankowego za ostatnie 3-6 miesięcy.

- Wycena nieruchomości sporządzona przez rzeczoznawcę.

- Akt małżeństwa lub orzeczenie o rozwodzie.

- Umowa o rozdzielności majątkowej (jeśli dotyczy).

Dodatkowo w przypadku przedsiębiorców bank będzie wymagał przedstawienia innych dokumentów (w zależności od formy prowadzonej działalności). Na przykład w przypadku JDG będzie to:

- Wpis do CEIDG.

- Zaświadczenia o niezaleganiu z ZUS i US.

- Dokumenty finansowe zależne od formy opodatkowania.

Z kolei od osób będących w spółce wymaga się przedstawienia:

- Uchwały wspólników o zaciągnięciu kredytu. rozdzielności majątkowej czy zaświadczenie o wysokości i źródle innych dochodów.

- Umowy spółki lub statutu.

- Sprawozdania finansowego za ostatni rok lub dwa lata.

Jak usprawnić proces kompletowania dokumentów?

Proces gromadzenia dokumentów do kredytu hipotecznego jest etapem czasochłonnym i skomplikowanym. W wielu sytuacjach załatwianie formalności znacząco wydłuża cały proces uzyskiwania finansowania. Wiele osób napotyka trudności w skompletowaniu wszystkich niezbędnych zaświadczeń i formularzy. Nic więc dziwnego, że wiele osób w obliczu narastających trudności decyduje się na skorzystanie z usług eksperta kredytowego.

Wykwalifikowany specjalista od kredytów pomoże Ci w zebraniu wymaganych dokumentów i zapewni kompleksowe wsparcie na każdym etapie procesu kredytowego. Dzięki temu zaoszczędzisz czas i unikniesz potencjalnych błędów, które mogłyby opóźnić lub skomplikować uzyskanie kredytu hipotecznego.

Ryzyka związane z kredytem hipotecznym

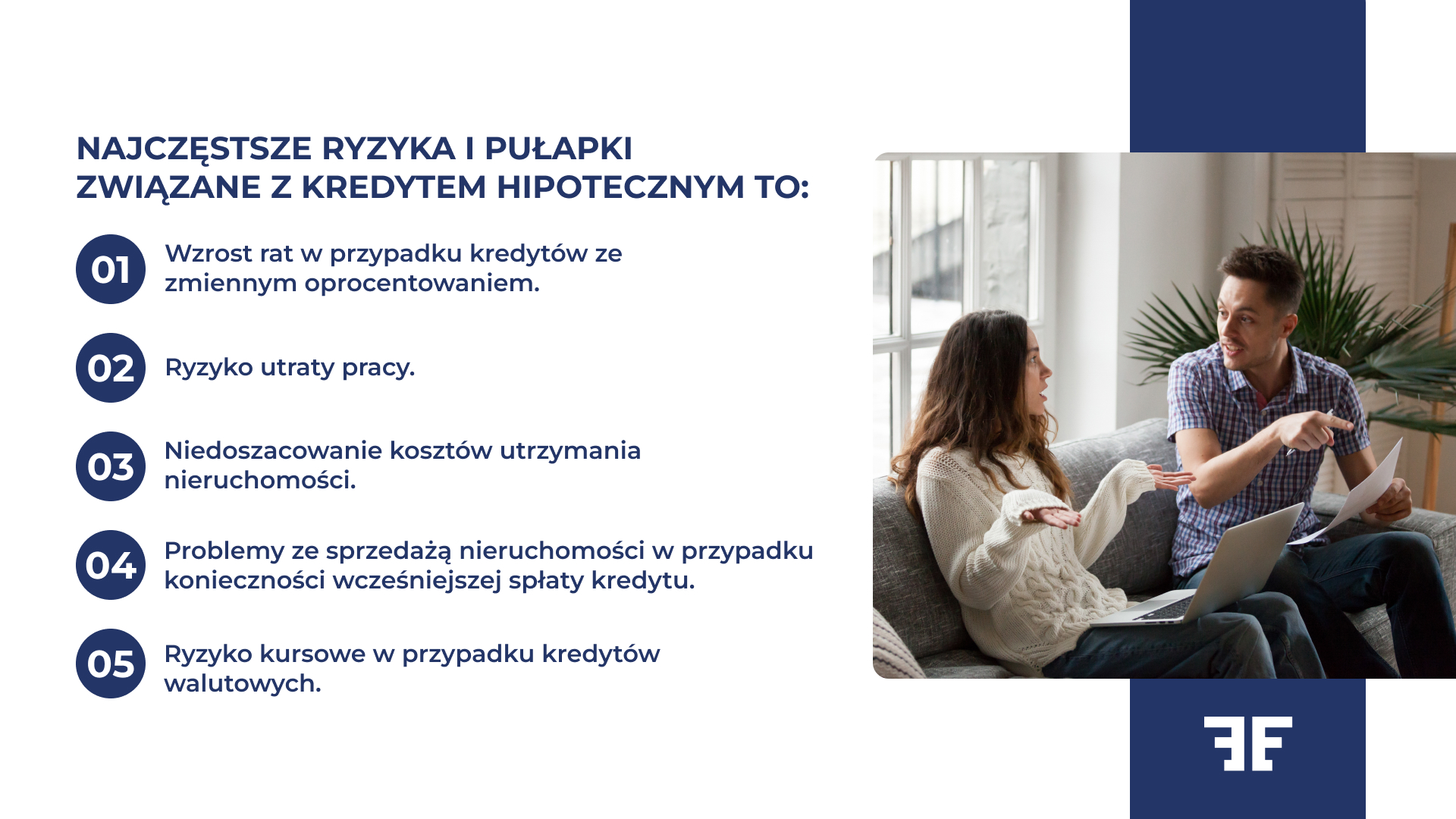

Zaciągając kredyt hipoteczny, musisz mieć świadomość związanych z tym ryzyk. Przede wszystkim jest to długoterminowe zobowiązanie, które może wpływać na Twoją sytuację finansową przez wiele lat. Zmienne oprocentowanie niesie ryzyko wzrostu rat w przypadku podwyżek stóp procentowych. Zawsze istnieje też ryzyko utraty pracy lub zdolności do spłaty kredytu z innych przyczyn. Decydując się na kredyt hipoteczny, należy podejść do tematu rozsądnie i z odpowiedzialnością. Dlatego warto być przygotowanym na różne sytuacje i mieć opracowany plan B, który w razie problemu skutecznie go rozwiąże.

Pamiętaj, że dopiero w momencie całkowitej spłaty zobowiązania będziesz mógł poczuć pełną satysfakcję z posiadania własnej nieruchomości bez obciążeń.

Refinansowanie kredytu hipotecznego

Refinansowanie kredytu hipotecznego polega na zaciągnięciu nowego kredytu w celu spłaty dotychczasowego zobowiązania. Głównym celem refinansowania jest uzyskanie korzystniejszych warunków, takich jak niższe oprocentowanie, dłuższy okres spłaty czy zmiana waluty kredytu. Może to prowadzić do obniżenia miesięcznych rat i całkowitego kosztu kredytu.

Nasza rada? Nie podejmuj decyzji o zaciąganiu nowego kredytu zbyt pochopnie. Decyzja o refinansowaniu powinna być poprzedzona dokładną analizą kosztów i potencjalnych korzyści. Należy uwzględnić przede wszystkim:

- koszty wcześniejszej spłaty obecnego kredytu,

- prowizje za udzielenie nowego,

- koszty związane z ponowną wyceną nieruchomości,

- koszty za ustanowieniem nowej hipoteki.

Koszty związane z kredytem hipotecznym

Z pewnością chciałbyś znać całkowity koszt swojego kredytu hipotecznego. Musisz wziąć pod uwagę, że obejmuje on nie tylko spłatę kapitału i odsetek, ale również szereg dodatkowych opłat obowiązkowych i dobrowolnych.

Do najważniejszych kosztów obowiązkowych należą:

- prowizja za udzielenie kredytu (niektóre banki oferują kredyty bez prowizji),

- opłaty za wycenę nieruchomości,

- koszty notarialne i sądowe związane z ustanowieniem hipoteki,

- ubezpieczenie pomostowe (do czasu wpisu hipoteki).

Koszty dobrowolne (mogą mieć wpływ na warunki kredytu):

- ubezpieczenie nieruchomości,

- ubezpieczenie na życie kredytobiorcy,

- opłaty za wcześniejszą spłatę kredytu (tylko w ciągu pierwszych 3 lat).

Rzeczywista roczna stopa oprocentowania (RRSO) uwzględnia wszystkie koszty kredytu i pozwala na porównanie ofert różnych banków. Weź pod uwagę to, że niektóre koszty są negocjowalne, a część ubezpieczeń jest dobrowolna.

Jak wybrać kredyt hipoteczny?

Koniecznie zwróć uwagę na kilka aspektów. Przede wszystkim ważne jest oprocentowanie kredytu, które może być stałe lub zmienne. Konieczne jest także porównanie marży banków, prowizji za udzielenie kredytu oraz innych opłat dodatkowych. Istotny jest też okres kredytowania i jego wpływ na wysokość miesięcznych rat.

Zalecamy przeanalizować różne oferty pod kątem całkowitego kosztu kredytu. Należy zwrócić uwagę na warunki wcześniejszej spłaty, możliwość zawieszenia rat czy ubezpieczenia oferowane przez bank. Ważne jest również, aby kredyt był dopasowany do naszej sytuacji finansowej i planów na przyszłość.

Przyznasz, że tych informacji do sprawdzenia jest naprawdę dużo. Zainteresowany kredytem musi poświęcić dużo czasu na przeglądanie ofert i zrobienie szczegółowej analizy. To dla wielu duże wyzwanie i czynności, które wymagają pomocy specjalisty od kredytów hipotecznych.

Wybór najlepszego kredytu na mieszkanie przy wsparciu eksperta

Jeśli nie czujesz się pewnie lub nie masz wystarczająco czasu i cierpliwości na analizę wszystkich dostępnych ofert kredytów czy programów rządowych, to najlepszym (i do tego skutecznym) rozwiązaniem jest rozpoczęcie współpracy z ekspertem finansowym. Specjalista pomoże w porównaniu ofert różnych banków, wyjaśni zawiłości umów kredytowych i pomoże wybrać najkorzystniejsze rozwiązanie.

Dodatkowo niektóre firmy specjalizujące się w kredytach hipotecznych mają kontakty z bankami i dzięki temu dostęp do ofert, które mogą nie być dostępne dla osób ubiegających się o finansowanie na własną rękę. Warto, aby taki specjalista reprezentował Twoje interesy w negocjacjach, bo może wywalczyć dla Ciebie lepsze warunki, takie jak niższa marża czy brak prowizji.

Czy kredyt hipoteczny jest dla mnie?

Decyzja o zaciągnięciu kredytu hipotecznego powinna być poprzedzona dokładną analizą własnej sytuacji finansowej i planów na przyszłość. Kredyt hipoteczny to zobowiązanie wieloletnie, które będzie miało wpływ na Twoje finanse przez długi czas. Przed ostateczną decyzją dokładnie przeanalizuj, czy stać Cię na regularne spłacanie rat, uwzględniając również potencjalne zmiany w sytuacji życiowej.

Weź pod uwagę nie tylko wysokość rat kredytu. Patrz na koszty całościowo, uwzględniając koszty utrzymania nieruchomości, podatki i ewentualne remonty. Naszym zdaniem ważne jest też, aby (jeśli to możliwe) mieć pewną finansową poduszkę bezpieczeństwa na wypadek nieprzewidzianych okoliczności.

Jeśli:

- masz stabilne źródło dochodu,

- posiadasz oszczędności na wkład własny,

- twoja zdolność kredytowa pozwala na komfortową spłatę rat,

- planujesz długoterminowo związać się z daną lokalizacją,

to znaczy, że możesz (a nawet powinieneś) rozpocząć starania o zaciągnięcie kredytu hipotecznego na zakup upragnionego mieszkania.

Jeżeli potrzebujesz pomocy – skontaktuj się z Entremise!

Jak dostać kredyt na mieszkanie? Skorzystaj z pomocy eksperta finansowego z Entremise. Zaoszczędź swój czas i zminimalizuj stres związany z samodzielnym ubieganiem się o kredyt. Nasi specjaliści:

- pomogą Ci przygotować komplet wymaganych dokumentów,

- będą reprezentować Cię w kontaktach z bankami,

- wynegocjują najlepsze możliwe warunki kredytu,

- dopilnują wszystkich formalności,

- będą Cię wspierać na każdym etapie procesu.

Entremise to gwarancja bezpieczeństwa, spokoju, zadowolenia i zakończenia procesu kredytowego sukcesem. Pomożemy Ci uzyskać rodzinny kredyt mieszkaniowy lub kredyt hipoteczny dla singla. Jesteśmy otwarci na Twoje potrzeby i oczekiwania wobec eksperta kredytowego. Skontaktuj się z nami.