Bieżący rok niesie ze sobą sporo znaków zapytania, ale i całkiem wyraźne sygnały. Rynek nieruchomości pozostaje dynamiczny. Z jednej strony ceny rosną, zaś z drugiej pojawiają się nowe możliwości, które jeszcze rok temu były nieosiągalne. Inwestorzy zacierają ręce, a osoby kupujące dla siebie czują presję, by nie przegapić właściwego momentu. Gdzie warto kupić mieszkanie w 2026 roku? Jeśli chcesz zyskać dobrą cenę i pewność, że lokalizacja obroni się w czasie, przeczytaj nasz artykuł.

Rynek nieruchomości w 2026 roku

Rok 2026 przynosi długo wyczekiwaną stabilizację na rynku nieruchomości. Po burzliwym okresie wzrostów ceny powoli się uspokajają – rosną, ale raczej w tempie zbliżonym do inflacji. Za tym trendem stoją m.in. wysokie koszty budowy oraz ograniczony dostęp do gruntów, szczególnie w dużych miastach. To dobry moment, by przyjrzeć się uważnie ofertom, bo rynek zwalnia, ale nie zatrzymuje się.

Co wpływa na sytuację na rynku nieruchomości?

Rynek nieruchomości nie żyje swoim życiem. Kształtują go konkretne czynniki, które wpływają na to, czy ceny mieszkań rosną, spadają, czy trzymają się w miejscu. Do najważniejszych zaliczamy:

- Stopy procentowe – im wyższe, tym droższe są kredyty hipoteczne. To z kolei oznacza mniejszą zdolność kredytową i mniejsze zainteresowanie kupnem. Gdy stopy spadają, ludzie chętniej sięgają po kredyty, a rynek się ożywia.

- Sytuacja na rynku pracy – przy pewnej pracy i rosnących zarobkach decyzje o zakupie mieszkania zapadają łatwiej. Gdy przyszłość zawodowa jest niepewna, wiele osób wstrzymuje się z dużymi zobowiązaniami.

- Polityka państwa – programy wsparcia (jak np. dopłaty dla kupujących pierwsze mieszkanie), regulacje podatkowe i plany zagospodarowania przestrzennego mają realny wpływ na to, ile i gdzie się buduje oraz komu łatwiej kupić.

- Podaż i popyt – na rynku nieruchomości obowiązuje prosta zasada. Gdy mieszkań jest mało, a chętnych dużo, ceny rosną. Gdy jest odwrotnie, rynek się stabilizuje.

- Ceny materiałów budowlanych i dostępność gruntów – jeśli budowanie staje się droższe, ceny nowych mieszkań również idą w górę. Gdy brakuje działek, szczególnie w miastach, ogranicza to nowe inwestycje.

- Zmiany społeczne i styl życia – praca zdalna, marzenia o ogródku, a nawet chęć ucieczki z miejskiego zgiełku realnie wpływają na to, gdzie chcemy mieszkać i jakiego komfortu oczekujemy.

Ceny nieruchomości w 2026 roku – co dzieje się na rynku?

Na rynku nieruchomości w 2026 roku nie ma jednej, spójnej tendencji. Wszystko zależy od miasta, rodzaju nieruchomości i segmentu rynku. Jedno jest pewne – po miesiącach dynamicznych wzrostów ceny zaczynają “łapać oddech”. Eksperci przewidują stabilizację lub lekką korektę cen w pierwszej połowie roku. Jednak w dłuższej perspektywie możemy spodziewać się powrotu do wzrostów. Dlatego warto zachować czujność i trzymać rękę na pulsie, bo decyzje podejmowane dziś mogą przełożyć się na realny zysk lub stratę w przyszłości.

Rynek pierwotny – jak wyglądają ceny nowych mieszkań?

W lutym 2025 roku średnia cena za m² nowego mieszkania wynosiła 14 128 zł. To niemal tyle samo, co pod koniec 2024 roku. To znak, że ceny się stabilizują. Jednak w ujęciu lokalnym ceny mocno się różnią.

W Gdańsku koszt za metr kwadratowy lekko spadł (o 1,49%), do poziomu 15 622 zł/m². W Łodzi z kolei podskoczyły o 2,52%, do 9 227 zł/m². Z kolei Warszawa odnotowała wzrost cen o 2,2%, osiągając średnią cenę 18 912 zł/m².

Ceny mieszkań na rynku wtórnym

Choć dane z rynku wtórnego są mniej jednolite, widać tu podobny trend. Ceny trzymają się stabilnie, szczególnie w dużych miastach. Granica między cenami “z drugiej ręki” a nowymi mieszkaniami zaczyna się zacierać, zwłaszcza gdy chodzi o lokalizację i standard. Eksperci przewidują, że w drugiej połowie roku popyt na używane mieszkania może jeszcze wzrosnąć, szczególnie jeśli nowe nieruchomości znów zaczną drożeć.

Wzrost cen nieruchomości w 2026 roku – z czego może wynikać?

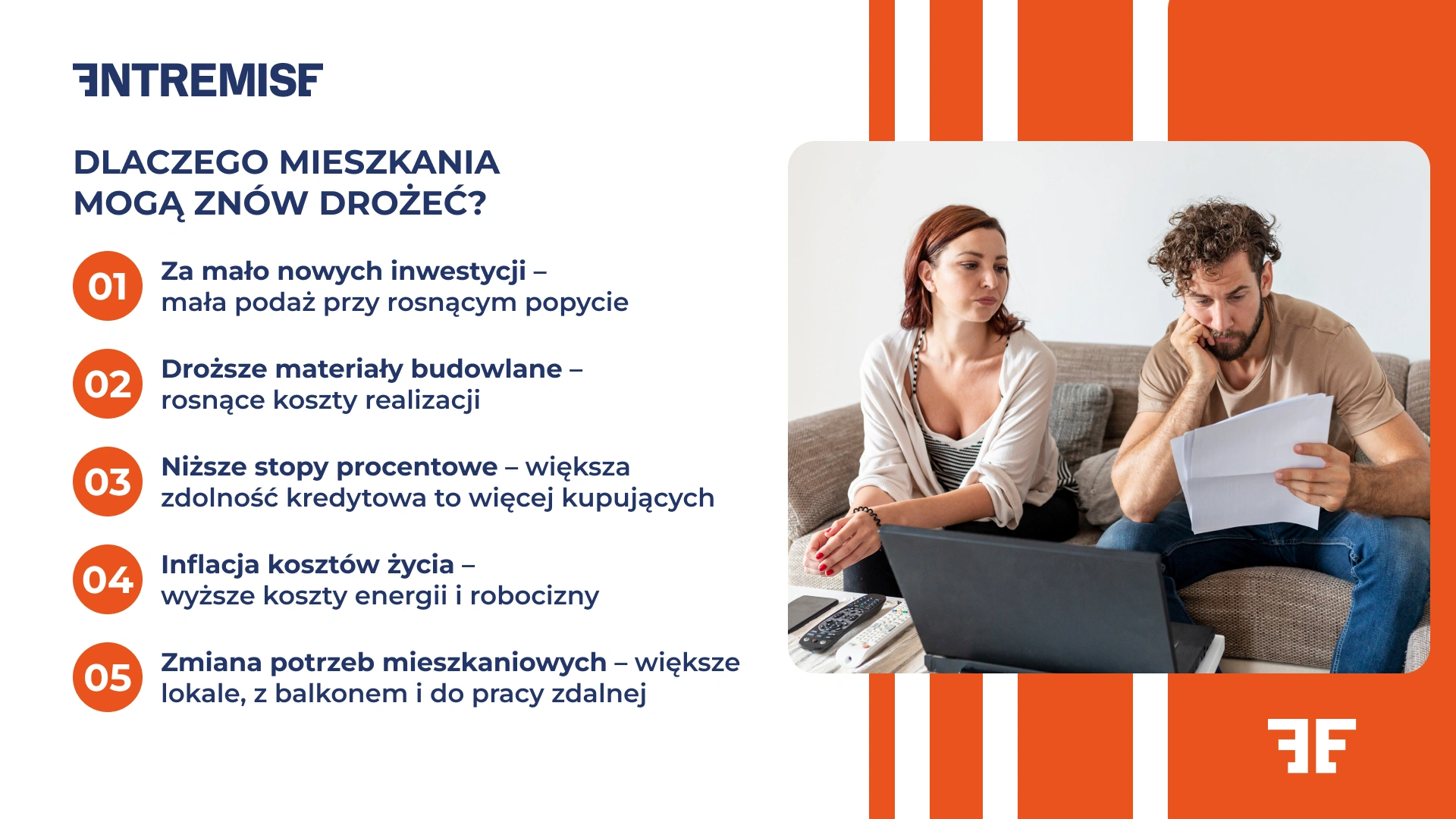

Choć początek 2026 roku przyniósł pewne oznaki stabilizacji, wiele sygnałów wskazuje na to, że ceny mieszkań w dalszej części roku mogą ponownie zacząć rosnąć. Dlaczego?

- Za mało mieszkań, za dużo chętnych – nowych inwestycji wciąż jest zbyt mało, by nadążyć za rosnącym popytem. Deweloperów spowalniają długie procedury, brak dostępnych gruntów i wysokie koszty budowy. Efekt? Ceny mogą znów ruszyć w górę.

- Wzrost cen materiałów budowlanych – ceny materiałów nadal utrzymują się na wysokim poziomie. To z kolei przekłada się na wzrost kosztów realizacji nowych mieszkań, a co za tym idzie, także cen ofertowych.

- Powrót do niższych stóp procentowych – jeśli stopy procentowe spadają, Polacy zyskują większą zdolność kredytową. Wówczas chętnych na kredyt hipoteczny jest więcej. Gdy popyt rośnie, a podaż stoi w miejscu, ceny zwykle nie mają wyboru i idą w górę.

- Presja inflacyjna – nawet przy relatywnie niższej inflacji niż w latach ubiegłych, wciąż czuć presję na rynku. Mnóstwo kosztów, takich jak energia czy robocizna, podnosi koszt metra kwadratowego.

- Zmiana preferencji mieszkaniowych – nie da się ukryć, że po pandemii rosną nasze oczekiwania. Szukamy większych mieszkań, z balkonami i dodatkową przestrzenią do pracy zdalnej. Tylko że takie lokale są droższe, a do tego trudniejsze do znalezienia, co dodatkowo podbija ceny.

Sytuacja na zagranicznych rynkach nieruchomości w 2026 roku

W 2026 roku zagraniczne rynki nieruchomości dynamicznie się zmieniają. W wielu krajach ceny rosną, a dodatkowym czynnikiem są zmiany polityczne, które mogą jeszcze namieszać. Analitycy przewidują największe wzrosty cen mieszkań m.in. w Holandii, Kanadzie, Brazylii i Meksyku. Co więcej, tamtejsze ceny nieruchomości mogą rosnąć szybciej niż światowa średnia. Co napędza wzrosty? W Holandii i Kanadzie działają rządowe programy wspierające młodych kupujących. Dodatkowo bezrobocie utrzymuje się na naprawdę niskim poziomie. W Brazylii i Meksyku dodatkowym impulsem jest rosnąca siła nabywcza mieszkańców. To oznacza, że więcej osób może sobie pozwolić na zakup nieruchomości.

W krajach europejskich rośnie zainteresowanie takimi lokalizacjami jak Bukareszt. Stolica Rumunii zyskuje na popularności m.in. dzięki planowanemu wejściu do strefy Schengen. Coraz więcej turystów, atrakcyjne ceny mieszkań i potencjał wynajmu krótkoterminowego sprawiają, że inwestorzy patrzą na Bukareszt z dużym zainteresowaniem. Na atrakcyjności nie tracą też popularne regiony turystyczne, takie jak Hiszpania, Portugalia i Włochy. Rozwój infrastruktury, rosnąca liczba zagranicznych nabywców. Wsparcie dla biznesu i inwestycji zagranicznych niewątpliwie napędzają ten trend.

Gdzie warto kupić mieszkanie w 2026 roku – w Polsce czy za granicą?

Planujesz zakup nieruchomości w 2026 roku? Krok ten wiąże się z podjęciem kilku ważnych decyzji. Musisz wybrać nie tylko odpowiednią nieruchomość, ale także kierunek. Zastanawiasz się, czy warto inwestować na rodzimym rynku? A może rozważasz poszukiwanie okazji za granicą? Obie opcje mają swoje plusy i minusy.

Inwestycja w nieruchomości w Polsce

Polski rynek nieruchomości wciąż uchodzi za stabilny i przewidywalny. To dobra wiadomość dla tych, którzy szukają spokojnej przystani dla swojego kapitału. Duże miasta, takie jak Warszawa, Kraków, Wrocław, Gdańsk czy Poznań, to wciąż “pewniaki”. Przyciągają ludzi do pracy i nauki, a tym samym generują stały popyt na mieszkania.

Warszawa, jako stolica i największe miasto kraju, to ogromny rynek wynajmu, zarówno na krótki, jak i na długi termin. Inwestując tam, możesz liczyć na atrakcyjne stopy zwrotu. Z kolei Kraków przyciąga turystów i studentów. Rynek najmu jest tam bardzo aktywny. Wrocław, Gdańsk czy Poznań również oferują korzystne warunki. Rozwijający się rynek pracy i rosnąca liczba ludności to dobre sygnały dla inwestorów.

Polski rynek nieruchomości to dobre pole do inwestycji, ale nie tylko. Dla wielu osób to także szansa na znalezienie własnego miejsca do życia blisko pracy, rodziny czy ulubionych miejsc. Duże miasta, mimo że droższe, mają sporo do zaoferowania. Rozwinięta komunikacja, dobra infrastruktura, centra handlowe, a także dostęp do szkół i usług to najważniejsze atuty tego rozwiązania.

Dla osób szukających mieszkania dla siebie stabilny rynek to też spokój. Można planować życie, bez obaw o nagłe zawirowania. Choć wybór nie jest łatwy, to zakup własnego “M” w dobrej lokalizacji wciąż uchodzi za jedną z najbezpieczniejszych decyzji na długie lata.

Dlaczego warto inwestować w Polsce?

- Stabilność rynku – polska gospodarka utrzymuje stabilny wzrost, co pozytywnie wpływa na rynek nieruchomości.

- Znajomość przepisów – inwestowanie w kraju eliminuje bariery językowe i kulturowe oraz ułatwia poruszanie się w systemie prawnym.

- Bliskość geograficzna – łatwość zarządzania nieruchomością i monitorowania inwestycji.

Co może zniechęcać?

- Wysokie ceny w dużych miastach – w metropoliach ceny nieruchomości są stosunkowo wysokie, co może obniżyć potencjalne zyski.

- Wysoka konkurencja – duża liczba inwestorów na rynku może utrudniać znalezienie atrakcyjnych ofert.

Inwestycja w nieruchomości za granicą

Kupno mieszkania lub domu poza Polską to szansa na odmianę stylu życia albo dobry plan na przyszłą emeryturę. Kraje takie jak Hiszpania, Portugalia, Włochy czy Cypr od lat przyciągają zagranicznych nabywców. Trudno się temu dziwić.

Hiszpania i Portugalia przyciągają klimatem, przyjazną infrastrukturą turystyczną i relatywnie tanimi mieszkaniami. Włochy kuszą bogatą kulturą i różnorodnością regionów, a Cypr oferuje sprzyjające warunki podatkowe dla inwestorów.

Zagraniczne nieruchomości to sposób na dywersyfikację portfela, często z wyższymi stopami zwrotu, zwłaszcza jeśli kupuje się w miejscu turystycznym z dużym potencjałem wynajmu. To jednak nie wszystko – nieruchomość może być spełnieniem marzenia o własnym kącie z widokiem na morze. Coraz więcej Polaków nie kupuje za granicą “pod wynajem”, lecz dla siebie.

Zalety inwestycji za granicą:

- Dywersyfikacja portfela – inwestowanie w różnych krajach pozwala na rozłożenie ryzyka związanego z wahaniami rynkowymi.

- Potencjalnie wyższe stopy zwrotu – w niektórych krajach ceny nieruchomości są niższe, co może przełożyć się na wyższe zyski z wynajmu lub sprzedaży.

- Możliwość korzystania z nieruchomości – posiadanie nieruchomości w atrakcyjnej lokalizacji turystycznej daje możliwość spędzania tam wakacji lub przyszłej emerytury.

Wady inwestycji za granicą:

- Bariery językowe i kulturowe – mogą utrudniać proces zakupu oraz zarządzanie nieruchomością.

- Różnice prawne i podatkowe – każdy kraj ma swoje przepisy dotyczące nieruchomości, co może wiązać się z dodatkowymi formalnościami i kosztami.

- Zarządzanie na odległość – wymaga zaufanych lokalnych partnerów lub firm zarządzających nieruchomościami.

Jeśli zależy Ci na bezpieczeństwie i przewidywalności, rozważ Polskę. Jeśli szukasz okazji lub wynajmu wakacyjnego, zagranica może być bardzo dobrym ruchem.

Kupujesz nieruchomość za granicą? Oto, co warto wiedzieć

Coraz więcej osób myśli o mieszkaniu za granicą i trudno się temu dziwić. Mieszanie czy dom w słonecznej Hiszpanii lub Portugalii to realizacja marzeń wielu inwestorów i dobry sposób na zabezpieczenie kapitału. Zanim jednak podejmiesz decyzję i zaczniesz przeglądać oferty, musisz się do tego dobrze przygotować. Zakup nieruchomości poza Polską różni się od kupna mieszkania w kraju. Gdzie warto kupić mieszkanie w 2026 roku?

O czym musisz wiedzieć?

O czym warto pamiętać, kupując nieruchomość za granicą?

Zakup mieszkania lub domu w innym kraju to decyzja związana z wieloma formalnościami i pułapkami, na które warto uważać.

1. Stan prawny nieruchomości

W każdym kraju obowiązują inne przepisy dotyczące samej własności, użytkowania wieczystego, ewentualnych długów czy prawa dziedziczenia. Właśnie dlatego, zanim podpiszesz jakikolwiek papier, sprawdź dokładnie dokumenty dotyczące nieruchomości. Upewnij się, kto jest właścicielem i czy nie ma na niej żadnych zobowiązań.

2. Formalności administracyjne i notarialne

W wielu krajach obcokrajowiec może kupić nieruchomość, ale wiąże się to z dodatkowymi krokami dotyczącymi np. zdobycia numeru identyfikacyjnego, tłumaczenia dokumentów czy rejestracji nieruchomości. Upewnij się, że wszystkim zajmuje się niezależny notariusz, który reprezentuje twoje interesy. Rozważ też zatrudnienie prawnika.

3. Podatki lokalne i zagraniczne

Każde państwo ma własne zasady podatkowe, zarówno przy zakupie, jak i przy późniejszym wynajmie czy sprzedaży. W niektórych przypadkach trzeba będzie rozliczać się w dwóch krajach. Najlepiej, jeśli zdecydujesz się na skorzystanie z usługi doradcy podatkowego, który zna się na międzynarodowych transakcjach.

4. Waluta i kursy

Kupujesz za euro, ale zarabiasz w złotówkach? Wahania kursów mogą mieć realny wpływ na koszt całej operacji, zwłaszcza jeśli finansujesz zakup kredytem lub będziesz co miesiąc przelewać środki (np. przy wynajmie). Warto to wkalkulować.

5. Zarządzanie nieruchomością na odległość

Posiadanie mieszkania za granicą to nie tylko przyjemność, ale też obowiązki, czyli rachunki, podatki, ewentualne naprawy czy kontakt z najemcami. Zastanów się, czy chcesz się tym zajmować samodzielnie, czy wolisz skorzystać z usług lokalnej agencji, która ogarnie to za ciebie.

Możliwości finansowe a zakup mieszkania

Zakup mieszkania to przede wszystkim decyzja finansowa. W 2026 roku, przy zmieniających się stopach procentowych i wciąż dość nieprzewidywalnym rynku, musisz naprawdę dobrze znać swoje możliwości finansowe.

Niezależnie od tego, czy planujesz kupić za gotówkę, posiłkujesz się kredytem hipotecznym, czy rozważasz inne formy finansowania, nie zostawiaj tego na ostatnią chwilę. Dobrze mieć obok siebie kogoś, kto zna się na rzeczy. Eksperci z Entremise pomogą Ci przebrnąć przez wszystkie opcje, porównać oferty i wybrać tę, która naprawdę ma sens. Bez stresu i zbędnych komplikacji. Wiemy, że pewność finansowa to podstawa spokojnego zakupu.

Dom czy mieszkanie – w co warto inwestować w 2026 roku?

To jedno z tych pytań, które pojawia się u większości osób planujących zakup nieruchomości. Niezależnie od tego, czy szukasz miejsca na stałe, czy rozważasz inwestycję, w 2026 roku wybór nie jest prosty. Co więc wybrać – dom czy mieszkanie? Poznaj zalety i wady obu rozwiązań.

Zalety domu jednorodzinnego

Dla wielu dom to symbol niezależności. Własna przestrzeń, brak sąsiadów za ścianą, ogród, światło i możliwość zrobienia “po swojemu” – to właśnie przyciąga coraz więcej osób, zwłaszcza tych zmęczonych miejskim tempem.

Dlaczego dom może być strzałem w dziesiątkę?

- Większa przestrzeń i prywatność -domy oferują zdecydowanie więcej miejsca, zarówno wewnątrz, jak i na zewnątrz. To idealne rozwiązanie dla rodzin i osób które cenią sobie prywatność i niezależność.

- Możliwość adaptacji i rozbudowy – własna działka otwiera możliwości niedostępne w mieszkaniach. Możesz zdecydować się np. na garaż i miejsce na warsztat. Wszystko zależy od potrzeb i budżetu.

- Kontakt z naturą – dom na obrzeżach miasta lub na wsi daje możliwość życia bliżej przyrody. Dla wielu to realna poprawa jakości życia.

Wady domu jednorodzinnego

Choć domy oferują więcej swobody, wiążą się też z większą odpowiedzialnością i kosztami. Nie da się ukryć, że rozwiązanie to wymaga zaangażowania i nie zawsze sprawdza się w każdej sytuacji życiowej. Dom jednorodzinny to:

- Wyższe koszty utrzymania – samodzielne ogrzewanie, naprawy, ubezpieczenia, konserwacja budynku. Wszystkie te czynności spadają na właściciela, to kosztuje.

- Dalsza lokalizacja – często oznacza to większe odległości od pracy i usług. Dla rodzin z dziećmi lub osób niezmotoryzowanych może być to spory minus.

- Więcej obowiązków – odśnieżanie, pielęgnacja ogrodu i wszelkie naprawy to czynności, którymi musi zająć się właściciel. Tu nie funkcjonuje administracja.

Zalety mieszkania

Dla wielu osób, szczególnie mieszkających w miastach, mieszkanie to po prostu wygodniejsze rozwiązanie. Bliskość wszystkiego i mniej spraw do załatwiania sprawiają, że mieszkanie wygrywa w oczach wielu kupujących.

Dlaczego mieszkanie to dobry wybór?

- Wygoda i dostępność infrastruktury – mieszkania w miastach zapewniają dostęp do szkół, sklepów, urzędów i transportu publicznego. To ogromna przewaga, szczególnie dla osób aktywnych zawodowo i niezmotoryzowanych.

- Niższe koszty utrzymania – czynsz i rachunki są bardziej przewidywalne. Dodatkowym atutem jest to, że wspólnota lub spółdzielnia zarządza budynkiem i częściami wspólnymi.

- Lepszy potencjał inwestycyjny – dobrze położone mieszkania wynajmują się szybko i stabilnie, zarówno długoterminowo, jak i w modelu krótkoterminowym, np. turystycznym.

Wady mieszkania

Choć bywa bardziej praktyczne, nie każdemu odpowiada styl życia w bloku, szczególnie jeśli ktoś ceni sobie przestrzeń i maksymalną niezależność. Minusy związane z mieszkaniem to:

- Ograniczona przestrzeń i prywatność – mieszkanie rzadko daje możliwość całkowitego odcięcia się od sąsiadów.

- Brak elastyczności – zmiany w aranżacji czy instalacjach technicznych często wymagają zgody wspólnoty, a rozbudowa jest praktycznie niemożliwa.

- Opłaty wspólnotowe i zależność od zarządcy – jakość zarządzania budynkiem zależy od wielu czynników. Gdy wspólnota działa nieefektywnie, może to odbijać się na mieszkańcach.

Dom czy mieszkanie? Sprawdź, jakie są koszty

Wybór między domem a mieszkaniem to niezwykle ważna decyzja finansowa. W 2026 roku oba rozwiązania mogą się opłacać. Musisz jednak pamiętać o tym, aby dopasować inwestycję do indywidualnych preferencji i budżetu. Różnice są nadal widoczne, choć rynek staje się coraz bardziej elastyczny. Sprawdź, jak wyglądają koszty w obu przypadkach. Dodatkowo, nie zapomnij zastanowić się, gdzie warto kupić mieszkanie w 2026 roku, aby jak najlepiej wykorzystać możliwości rynku.

Koszty początkowe

Zakup domu to większy wydatek już na starcie. Nawet jeśli cena metra kwadratowego wydaje się niższa niż w mieszkaniu, dochodzi koszt działki, projektu, przyłączy, a często nawet budowy od zera. W przypadku mieszkania sprawa jest prostsza. Kupujesz gotowy lokal, często z miejscem postojowym i komórką, a wszystko możesz sfinansować kredytem hipotecznym, w przejrzystej strukturze finansowania.

Koszty budowy i wykończenia

Dom to duże przedsięwzięcie. Wciąż drogie materiały, robocizna, a potem jeszcze wykończenie wnętrz i działki to tylko kilka pozycji, o których musisz pamiętać. Nie da się ukryć, że lista jest długa. Ale masz za to pełną kontrolę, czyli decydujesz o standardzie, układzie i detalach.

Z mieszkaniem jest szybciej i taniej. Wykończenie lokalu w stanie deweloperskim to mniej stresu i pracy, ale też mniej swobody. Układ pomieszczeń narzuca pewne ograniczenia, co może wpływać na ostateczną wartość nieruchomości.

Koszty utrzymania

Domy generują wyższe koszty eksploatacyjne. Większa powierzchnia do ogrzania, dach do konserwacji czy pielęgnacja ogrodu to tylko kilka kosztów, o których musisz pamiętać. W mieszkaniu część tych wydatków rozkłada się na wspólnotę. Co więcej, sam lokal zwykle jest mniejszy, dzięki czemu rachunki też są niższe. Różnica najbardziej daje się we znaki zimą albo w starszych budynkach bez nowoczesnych technologii oszczędzających energię.

Potencjał inwestycyjny

Dom może szybciej zyskać na wartości, zwłaszcza jeśli znajduje się w rozwijającej się dzielnicy albo został zaprojektowany z myślą o rynku premium. Z drugiej strony, mieszkanie w dużym mieście daje większą płynność. Łatwiej je wynająć, łatwiej sprzedać, bo rynek jest bardziej przewidywalny i stabilny. To świetna opcja dla tych, którzy chcą inwestować ostrożnie albo cenią sobie mobilność.

Formalności i finansowanie – co musisz wiedzieć przed podjęciem decyzji?

Kupno mieszkania czy domu nie kończy się na wyborze lokalizacji i negocjowaniu ceny. To też szereg formalności, bez których cała transakcja po prostu nie może się odbyć. Dla wielu to najtrudniejszy etap. Ale spokojnie, da się przez to przejść bez stresu, o ile jesteś dobrze przygotowany i masz odpowiednie wsparcie.

Jak wyglądają formalności przy zakupie nieruchomości?

Bez względu na to, czy kupujesz mieszkanie, dom czy działkę, zawsze musisz przejść przez kilka obowiązkowych kroków. W pierwszej kolejności należy sprawdzić księgę wieczystą i stan prawny nieruchomości. To uchroni Cię przed zakupem “kota w worku”. Następnym krokiem jest podpisanie umowy przedwstępnej, a później umowy końcowej u notariusza.

Jeśli kupujesz nieruchomość z rynku pierwotnego, dochodzą dodatkowe dokumenty. Może to być pozwolenie na budowę, potwierdzenie samodzielności lokalu czy zaświadczenia od dewelopera. Po wszystkim trzeba jeszcze zgłosić zakup do urzędu skarbowego i zaktualizować wpis w księdze wieczystej.

Jak sfinansować zakup nieruchomości?

Dla większości osób kredyt hipoteczny to wciąż najczęściej wybierana droga do własnej nieruchomości. Musisz jednak wiedzieć, że nie każdy kredyt wygląda tak samo. Dużo zależy od Twojej sytuacji, czyli wysokości wkładu własnego, formy zatrudnienia, zdolności kredytowej, a nawet tego, co kupujesz. Do tego dochodzą różnice w ofertach banków w zakresie oprocentowania, prowizji, obowiązkowych ubezpieczeń i warunków dodatkowych. Warto także zastanowić się już teraz, gdzie warto kupić mieszkanie w 2026 roku, aby wybrać ofertę najlepiej dopasowaną do swoich planów i możliwości.

Warto więc zrobić porządny research albo porozmawiać z kimś, kto się na tym zna. Zespół Entremise nie tylko pomoże Ci w tej kwestii. Nasi specjaliści przeprowadzą przez cały proces kredytowy, od sprawdzenia zdolności, aż po podpisanie umowy. Dzięki temu nie musisz znać się na wszystkim. Wystarczy, że wiesz, komu zaufać.

Planujesz kredyt hipoteczny?

Rynek nieruchomości w 2026 roku wciąż daje sporo możliwości, mimo perspektyw dalszego wzrostu cen, czy to w Polsce, czy za granicą. Rosnące ceny, zmieniające się potrzeby nabywców i dynamiczne warunki finansowe sprawiają, że decyzja o zakupie mieszkania lub domu wymaga więcej niż tylko intuicji. Tu trzeba dobrego planu i chłodnej kalkulacji. Zastanów się przy tym również, gdzie warto kupić mieszkanie w 2026 roku, aby maksymalnie skorzystać z potencjalnych zysków.

Niezależnie od tego, czy planujesz kupić mieszkanie w centrum miasta, dom na przedmieściach czy apartament z widokiem na Morze Śródziemne, naprawdę warto mieć obok siebie kogoś, kto się na tym zna.

I tu wchodzi Entremise. Jesteśmy po to, by pomóc Ci przejść przez cały proces – od sprawdzenia Twoich możliwości finansowych, aż po podpisanie umowy. Bez stresu, bez kruczków, bez domysłów. Po prostu z głową i spokojem. Zapraszamy do kontaktu!