Skoro jesteś na tej stronie to znaczy, że szukasz najlepszego kredytu hipotecznego. Na pewno wiesz, że to zobowiązanie na wiele lat. Właśnie dlatego decyzja o wyborze miejsca, gdzie weźmiesz kredyt, jest naprawdę istotna.

Jak się za to zabrać? Gdzie szukać kredytu? Jak znaleźć najkorzystniejszą ofertę? Szukaj odpowiedzi poniżej.

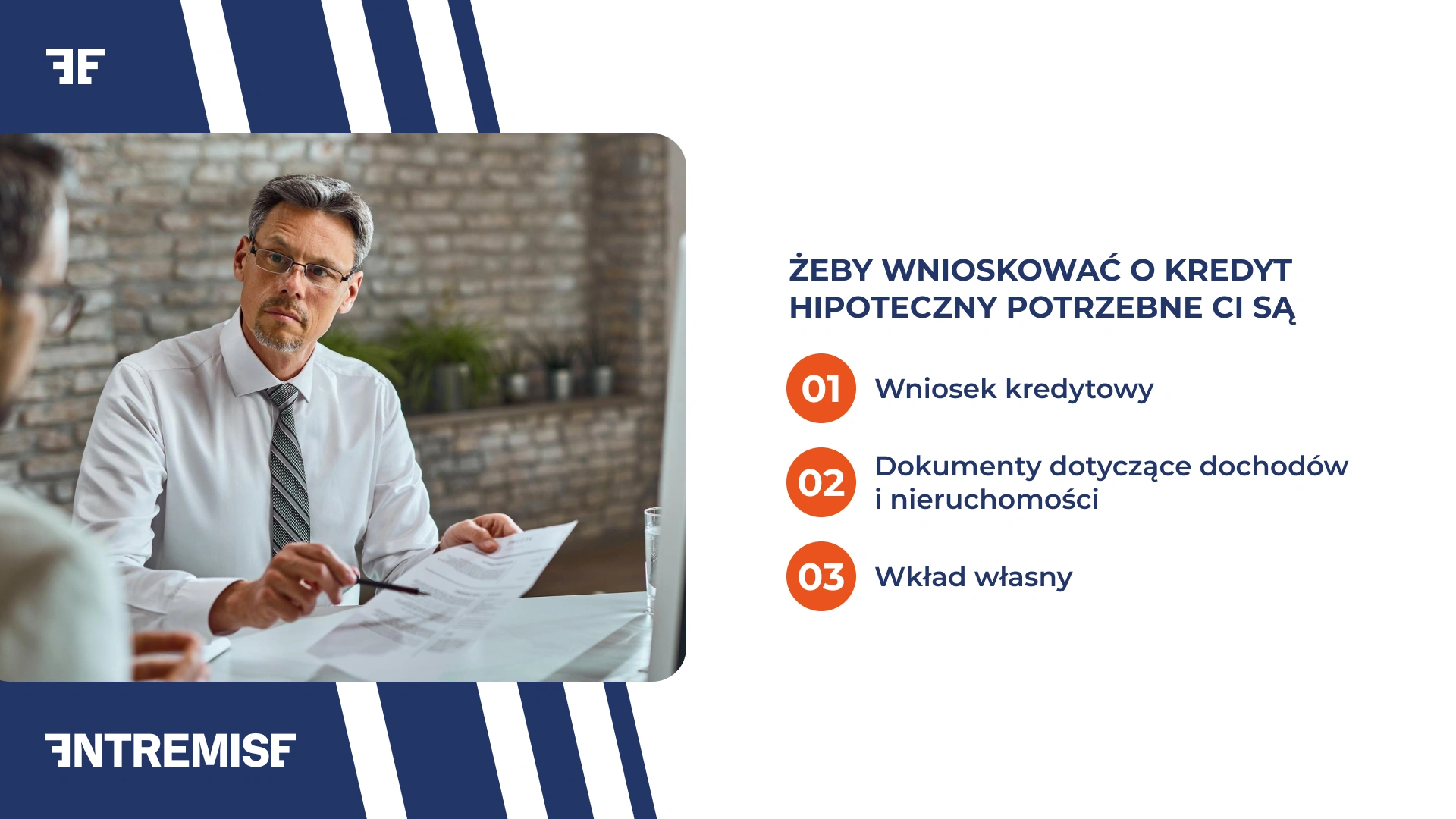

Jak zaciągnąć kredyt hipoteczny?

Zaciągnięcie kredytu hipotecznego to proces, który wymaga przygotowania i dobrej orientacji w ofercie banków.

Zapewne interesuje Cię najtańszy kredyt hipoteczny. Jak go znaleźć? Trzeba porównać dostępne propozycje, a dalej odpowiednio przygotować wniosek kredytowy oraz skompletować wszystkie niezbędne dokumenty dotyczące nieruchomości i dochodów. To może być wyzwanie. Banki mają różne wymagania, a drobne szczegóły mogą zaważyć na decyzji.

Uważamy, że warto skorzystać z pomocy ekspertów, którzy na co dzień analizują rynek i wiedzą, jak zwiększyć szanse na pozytywną decyzję oraz znaleźć ofertę najlepiej dopasowaną do indywidualnych możliwości. Jeśli szukasz sprawdzonej firmy do współpracy, skorzystaj z naszych usług.

Ile czasu trwa staranie się o kredyt na zakup mieszkania lub domu?

Spróbujemy możliwie najbardziej konkretnie jak się da. Zwykle cały proces – od złożenia wniosku do podpisania umowy – zajmuje od kilku do kilkunastu tygodni.

Najdłużej trwa analiza zdolności kredytowej i weryfikacja dokumentów związanych z nieruchomością. Jak zostanie wydana decyzja kredytowa, czyli odpowiedź banku na to, czy i na jakich warunkach może udzielić finansowania, to już z górki.

W praktyce część instytucji wydaje decyzje w ciągu kilkunastu dni, inne potrzebują znacznie więcej czasu. Co możemy doradzić? Przygotuj solidne dokumenty i uzbrój się w odrobinę cierpliwości, a cały proces zyska większe szanse na powodzenia.

Gdzie najlepiej szukać ofert kredytu hipotecznego?

Szukając kredytu mieszkaniowego lub na budowę domu masz do wyboru tak naprawdę kilka ogólnodostępnych narzędzi. Są one raczej ogólne i finalnie i tak trzeba poszukać trochę głębiej i porównać konkretne oferty, ale mogą być dobrym punktem zaczepiania. Do najpopularniejszych należą:

- Ranking kredytów hipotecznych – pozwala szybko porównać podstawowe parametry ofert, np. oprocentowanie, koszt kredytu, wysokość raty.

- Kalkulator kredytu hipotecznego – dzięki niemu łatwo sprawdzisz, jaka będzie orientacyjna wysokość raty przy danej kwocie i okresie spłaty,

- Strony banków – gdzie możesz znaleźć aktualne promocje i szczegółowe wymagania dotyczące wkładu własnego czy dokumentów.

Z doświadczenia wiemy jednak, że samodzielne porównywanie ofert bywa czasochłonne i nie zawsze pozwala wychwycić wszystkie niuanse, które wpływają na całkowity koszt kredytu. Jeśli chcesz znaleźć korzystną ofertę, skorzystaj z naszej pomocy. Będziemy z Tobą od znalezienia oferty, aż do finalizacji umowy.

Gdzie najłatwiej dostać hipotekę?

Gdzie najłatwiej zaciągnąć kredyt hipoteczny? Odpowiedź nie jest jednoznaczna. Banki i instytucje finansujące mają różne procedury, wymagania wobec klientów i tempo podejmowania decyzji. W jednym miejscu kluczowe będzie wysokie wynagrodzenie i stabilna umowa o pracę, w innym większy wkład własny czy szczegółowe dokumenty finansowe.

Najłatwiej uzyskać finansowanie tam, gdzie oferta będzie najlepiej dopasowana do Twojej indywidualnej sytuacji. Umów się z nami na rozmowę. Przeanalizujemy Twoje możliwości i potrzeby, a następnie dopasujemy ofertę.

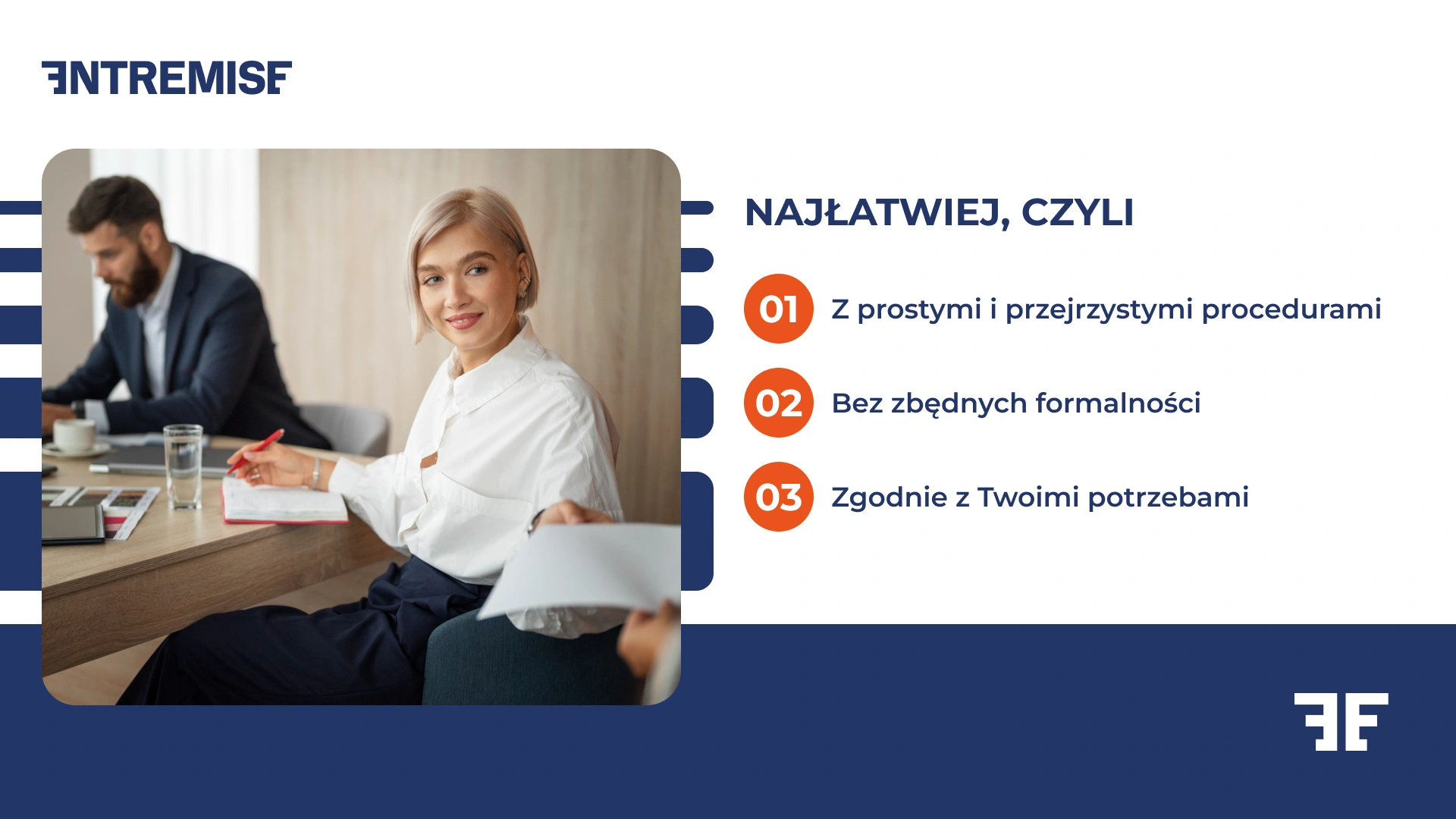

Co oznacza “najłatwiej” w przypadku kredytu hipotecznego?

Wielu osobom kojarzy się, że najłatwiej dostać kredyt gotówkowy albo że najłatwiej dostać kredyt konsolidacyjny, bo wymagają mniej formalności.

My jednak skupiamy się na kredytach hipotecznych. Co oznacza “najłatwiej” w tym przypadku?

- Szybka i przejrzysta procedura oceny zdolności kredytowej.

- Ograniczona liczba dodatkowych dokumentów.

- Elastyczne podejście banku do źródła dochodów.

- Krótszy czas oczekiwania na decyzję kredytową.

- Wsparcie doradców, którzy pomagają przygotować wniosek bez błędów.

Droga do własnej nieruchomości może być prosta i przyjemna. Zaufaj nam!

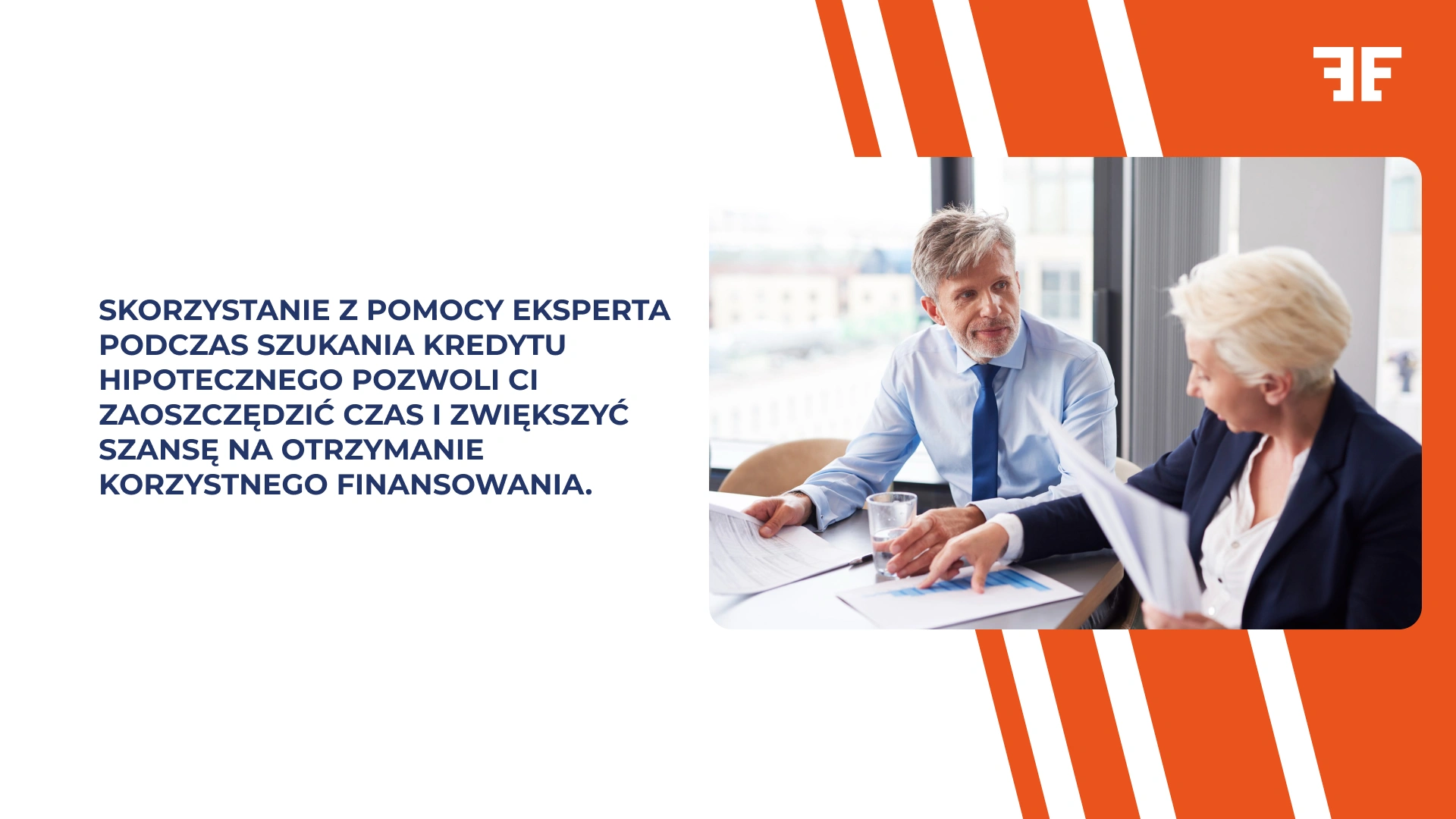

Czy warto korzystać z pomocy podczas szukania kredytu hipotecznego?

Samodzielne sprawdzenie, w którym banku najłatwiej dostać kredyt, okazuje się trudniejsze, niż mogłoby się wydawać.

Oferty zmieniają się bardzo szybko, a szczegółowe warunki często różnią się w zależności od indywidualnej sytuacji klienta. Do tego dochodzi kwestia kosztów – nie zawsze tam, gdzie decyzja zapada szybko, uda się znaleźć najtańszy kredyt hipoteczny.

Właśnie dlatego zdecydowanie warto korzystać z pomocy ekspertów, którzy na co dzień porównują oferty wielu banków i wiedzą, jak dopasować rozwiązanie do potrzeb konkretnej osoby. Dzięki temu zyskasz pewność, że podejmujesz najlepszą decyzję i nie przepłacisz za swoje finansowanie.

Szukasz doświadczonej firmy, która pomoże Ci znaleźć najlepszy kredyt? Skorzystaj ze współpracy z nami!

Jak zwiększyć szanse na uzyskanie kredytu?

Skoro zaciągasz kredyt hipoteczny, to na pewno masz już na oku swoją wymarzoną nieruchomość. Nic dziwnego, że zależy Ci na pozytywnej decyzji. Czy da się wpłynąć na to, czy bank zdecyduje się przyznać kredyt? Na pewno jest kilka kroków, które możesz podjąć.

- Popraw swoją zdolność kredytową (więcej o zdolności kredytowej znajdziesz niżej). Spłać drobne zobowiązania, zmniejsz limity na kartach kredytowych i unikaj nowych pożyczek tuż przed złożeniem wniosku.

- Zadbaj o wkład własny. Im większy, tym lepsze warunki kredytu i większa przychylność banku.

- Przygotuj komplet dokumentów, zarówno finansowych, jak i związanych z nieruchomością, aby proces przebiegał sprawnie.

- Wykaż stabilność dochodów. Banki chętniej udzielają kredytu osobom z regularnymi i udokumentowanymi wpływami.

- Skorzystaj z pomocy specjalistów. Profesjonalne wsparcie pozwala uniknąć błędów we wniosku i wybrać bank, w którym Twoje szanse będą największe.

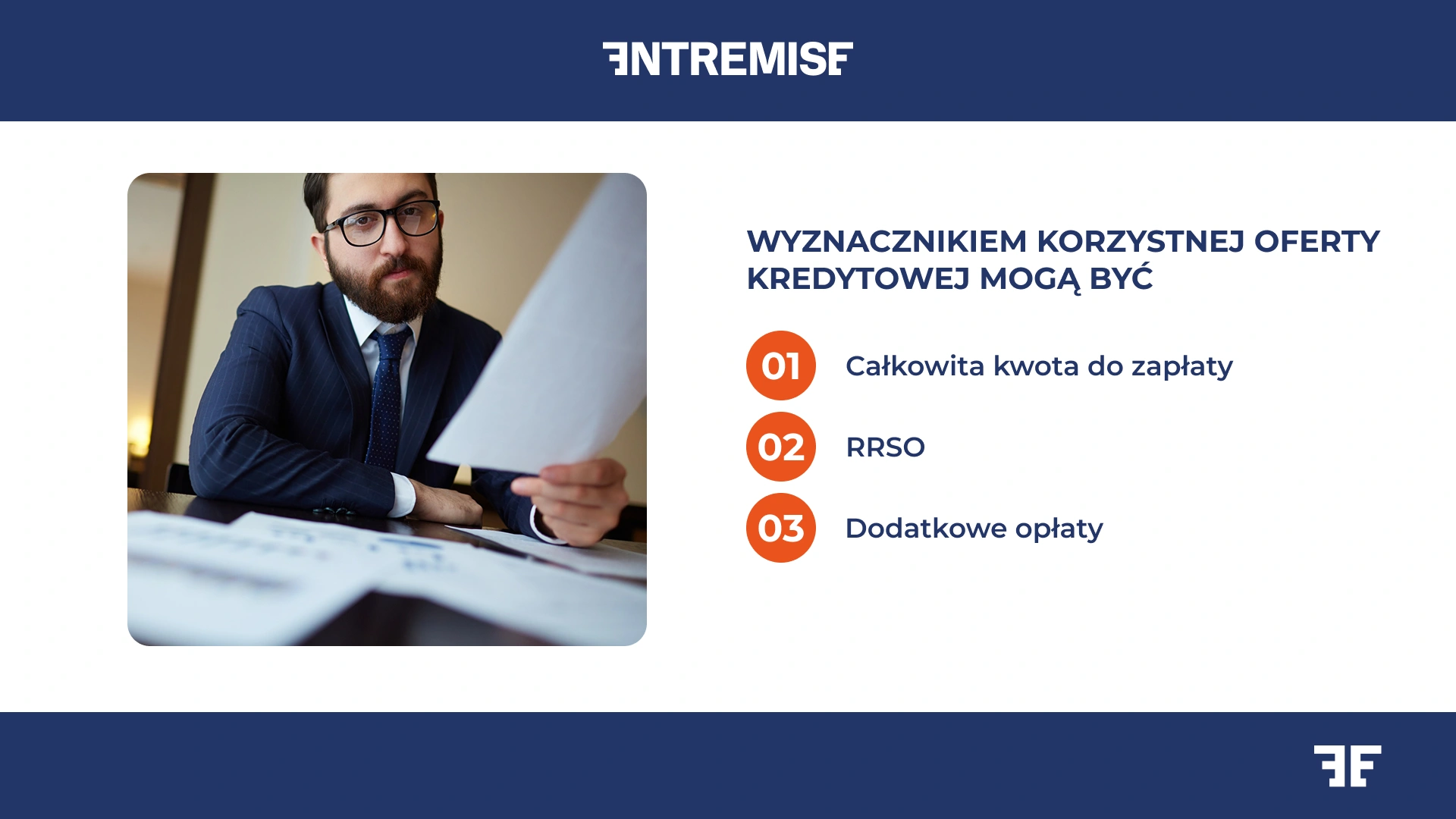

Co świadczy o tym, że oferta kredytu hipotecznego jest korzystna?

Nie zawsze najwyższa kwota finansowania, czy najniższa rata oznaczają najlepszy kredyt hipoteczny. O tym, czy oferta jest naprawdę korzystna, decyduje kilka czynników, które warto dokładnie przeanalizować jeszcze przed podpisaniem umowy.

Poniżej znajdziesz informacje o rzeczywistej rocznej stopie oprocentowania, całkowitym koszcie kredytu hipotecznego, opłatach i prowizjach oraz ubezpieczeniu kredytu hipotecznego. Te 4 elementy w umowie bardzo dużo powiedzą Ci o korzystności oferty, z jakiej planujesz skorzystać. To właśnie one pozwolą Ci ocenić, czy kredyt będzie bezpieczny dla Twojego budżetu i czy faktycznie spełni Twoje oczekiwania w dłuższej perspektywie.

Rzeczywista roczna stopa oprocentowania

Rzeczywista roczna stopa oprocentowania (zazwyczaj zapisana jako RRSO) to wskaźnik, który najlepiej pokazuje, ile faktycznie zapłacisz za kredyt w skali roku.

Uwzględnia nie tylko samo oprocentowanie kredytu hipotecznego, ale także dodatkowe koszty, takie jak prowizje czy ubezpieczenia. Warto pamiętać, że oprocentowanie składa się z dwóch części – stopy bazowej (np. WIBOR) oraz marży kredytu hipotecznego, czyli stałego zysku banku.

Dzięki RRSO można łatwo porównać różne oferty i sprawdzić, która z nich jest rzeczywiście tańsza, nawet jeśli na pierwszy rzut oka wygląda podobnie.

Całkowity koszt kredytu hipotecznego

Całkowity koszt kredytu hipotecznego to suma wszystkich wydatków, jakie poniesiesz w związku z zaciągnięciem finansowania.

W praktyce oznacza, że patrząc na ofertę, nie wystarczy skupić się na samej racie – ważniejsze jest, jaka będzie kwota do spłaty przez cały okres kredytowania. To właśnie ten wskaźnik najlepiej pokazuje, ile realnie zapłacisz za swoje mieszkanie czy dom i pozwala porównać, która oferta jest naprawdę korzystniejsza.

Opłaty i warunki dodatkowe

Kolejny ważny element, który warto dokładnie sprawdzić są wszystkie opłaty i warunki dodatkowe.

Co może do nich należeć?

- Prowizja za udzielenie kredytu.

- Opłaty za wcześniejszą spłatę.

- Koszt prowadzenia rachunku do spłaty kredytu.

Choć na początku wydają się one drobnym dodatkiem, w dłuższej perspektywie mogą oznaczać znacznie wyższy całkowity koszt kredytu. Jeśli potrzebujesz pomocy w analizie warunków umowy, wejdź na naszą stronę i zobacz, co możemy Ci zaoferować.

Ubezpieczenie kredytu hipotecznego

Decydując się na standardowy kredyt hipoteczny, trzeba pamiętać, że bank często wymaga dodatkowych zabezpieczeń w postaci polis.

Najczęściej spotykane to:

- Ubezpieczenie nieruchomości, które chroni zarówno właściciela, jak i instytucję finansującą.

- Ubezpieczenie na życie, które często obejmuje też utratę pracy.

Ubezpieczenia czasami postrzegane są jako zbędny wydatek. Odpowiednio dobrana polisa może jednak w praktyce obniżyć koszt kredytu hipotecznego, ponieważ bank w zamian oferuje niższą marżę lub korzystniejsze warunki spłaty.

Uważamy, że warto traktować ubezpieczenia nie jako zbędny obowiązek, ale jako element, który może realnie wpłynąć na atrakcyjność całej oferty.

Proces uzyskania kredytu hipotecznego

Sam proces, aby wziąć kredyt hipoteczny, składa się z kilku etapów, które krok po kroku prowadzą do uzyskania finansowania:

- Wybór oferty – porównujesz propozycje banków i decydujesz, która najlepiej pasuje do Twojej sytuacji.

- Złożenie wniosku kredytowego – kompletujesz dokumenty dotyczące zarówno swojej sytuacji finansowej, jak i wybranej nieruchomości.

- Analiza zdolności kredytowej – bank sprawdza Twoje dochody, zobowiązania i historię w BIK, aby ocenić, na jaką kwotę możesz liczyć.

- Decyzja kredytowa – bank analizuje wniosek i informuje, czy oraz na jakich warunkach przyzna finansowanie.

- Podpisanie umowy i uruchomienie kredytu – ostatni krok, po którym środki trafiają na konto sprzedającego mieszkanie lub wykonawcy budowy domu.

Każdy z tych etapów wymaga dokładności i czasu, ale odpowiednie przygotowanie oraz wsparcie ekspertów sprawia, że proces przebiega sprawniej i z mniejszym stresem.

Wkład własny

W przypadku kredytu hipotecznego wkład własny stanowi część wartości nieruchomości, którą będziesz musiał pokryć z własnych środków.

Obecnie minimalny wkład własny wynosi zazwyczaj 20% wartości mieszkania lub domu. Niektóre banki dopuszczają niższy wkład własny, na poziomie około 10%, ale w takim przypadku wymagane jest dodatkowe ubezpieczenie brakującej kwoty lub inne zabezpieczenie kredytu.

Wkład własny potrzebny jest dla banku, wiadomo, ale co zyskuje kredytobiorca? Większy wkład własny może skutkować niższym oprocentowaniem, mniejszą ratą miesięczną oraz bardziej elastycznymi warunkami spłaty.

Posiadanie własnych środków pozwala też na szybsze i łatwiejsze uzyskanie decyzji kredytowej, a także zwiększa szansę na pozytywne rozpatrzenie wniosków o kredyt w trudniejszych okresach rynkowych.

Co oznacza hipoteka na nieruchomości

Hipoteka to forma zabezpieczenia dla banku, kiedy bierzesz kredyt hipoteczny.

Wyobraź sobie, że bank mówi: „Pożyczam Ci pieniądze na dom, ale dopóki ich nie spłacisz, mam formalne prawo do tej nieruchomości.” Nie oznacza to jednak, że nie możesz w nim mieszkać czy sprzedawać mieszkania – w codziennym życiu wszystko pozostaje w Twoich rękach. To Ty jesteś właścicielem. Bank widnieje w księgach wieczystych nieruchomości jako wierzyciel i np. w przypadku sprzedaży mieszkania, w pierwszej kolejności musisz oddać pieniądze bankowi.

Dzięki hipotece bank czuje się bezpieczniej, a Ty możesz kupić wymarzone mieszkanie, nawet jeśli nie masz całej kwoty od razu. To taki mechanizm, który pozwala Ci spełnić marzenie o własnym kącie, a bankowi daje pewność, że pożyczone środki wrócą.

Na co można przeznaczyć kredyt hipoteczny?

Kredyt hipoteczny to narzędzie, które pozwala sfinansować zakup nieruchomości. Pieniądze z takiego kredytu muszą być wykorzystane zgodnie z umową. Najczęściej finansowanie udzielane jest na:

- Zakup mieszkania lub domu – kredyt umożliwia nabycie nieruchomości nawet bez posiadania całej kwoty od ręki.

- Budowę domu – środki mogą pokryć koszty materiałów, robocizny i niezbędnych prac budowlanych.

- Remont lub modernizację nieruchomości – na przykład wymianę instalacji, docieplenie czy przebudowę wnętrz.

- Refinansowanie wcześniejszego kredytu hipotecznego – konsolidacja kilku zobowiązań w jedno, często na korzystniejszych warunkach.

Bank w umowie kredytowej dokładnie określa cel finansowania i sprawdza, czy środki są wydatkowane zgodnie z przeznaczeniem.

Jeżeli szukasz merytorycznego wsparcia osób, które przeprowadzą Cię przez cały proces starania się o hipotekę, to świetnie trafiłeś!

Kto może zawrzeć umowę kredytu hipotecznego?

Umowę kredytu hipotecznego może zawrzeć każda osoba pełnoletnia, która spełnia warunki stawiane przez bank i ma zdolność do regularnej spłaty raty kredytu.

Instytucja finansowa, zanim zdecyduje się na udzielenie kredytu dokładnie przenalizuje Twój wniosek. Zweryfikowane zostanie, między innymi, źródło i stabilność Twoich dochodów, historia w BIK, a także wysokość wkładu własnego. Ważne jest, aby kredytobiorca posiadał zdolność prawną i faktyczną do podpisania umowy – czyli mógł wziąć na siebie długoterminowe zobowiązanie finansowe.

Co ważne, umowę może zawrzeć zarówno jedna osoba, jak i małżeństwo czy kilku współkredytobiorców, co często zwiększa szansę na otrzymanie finansowania.

Co to jest zdolność kredytowa?

Zdolność kredytowa to najważniejszy element, od którego zależy udzielenie kredytu hipotecznego. Ocena zdolności kredytowej to sprawdzenie, czy Twoje dochody i sytuacja finansowa pozwolą Ci bezpiecznie spłacać zobowiązanie przez wiele lat. Bank analizuje tutaj nie tylko wysokość wynagrodzenia, ale również miesięczne wydatki, inne kredyty, historię spłaty wcześniejszych zobowiązań i stabilność zatrudnienia.

Ogromne znaczenie ma stosunek kwoty kredytu do Twoich dochodów i wkładu własnego. Im więcej środków jesteś w stanie wyłożyć na początku, tym lepiej wygląda Twoja zdolność kredytowa i tym większe masz szanse na korzystniejsze warunki. To właśnie te proporcje często decydują, czy bank przyzna finansowanie i jaka będzie wysokość marży czy oprocentowania.

Jeśli zastanawiasz się, na jaką kwotę kredytu możesz liczyć, możesz spróbować sięgnąć do kalkulatora zdolności kredytowej. Obliczysz w nim mniej więcej, na jaką kwotę możesz liczyć. A jeżeli zależy Ci na dokładnej weryfikacji zdolności kredytowej, skorzystaj z naszej pomocy.

Jakie czynniki wpływają na zdolność kredytową?

Na to, jaką masz zdolność kredytową wpływa wiele elementów. Niektóre możesz kontrolować i dzięki temu realnie zwiększyć swoją zdolność kredytową. Do najważniejszych czynników należą:

- Dochody i forma zatrudnienia – im stabilniejsze źródło dochodu, tym lepiej wypadniesz w oczach banku.

- Obecne zobowiązania – posiadane raty, np. z tytułu kredytów, pożyczki hipotecznej czy karty kredytowej, obniżają zdolność. Czasem pomocny bywa kredyt konsolidacyjny, który porządkuje finanse.

- Historia kredytowa – regularne spłacanie wcześniejszych zobowiązań działa na Twoją korzyść, a opóźnienia mogą poważnie utrudnić starania o kredyt.

- Wkład własny i wysokość finansowania – im większy wkład, tym niższe ryzyko dla banku i większa szansa na lepsze warunki.

- Koszty kredytu – na zdolność wpływa również poziom oprocentowania i marży banku, które bezpośrednio kształtują wysokość przyszłej raty.

Świadomość tych czynników i odpowiednie przygotowanie do procesu sprawiają, że Twoje szanse na pozytywną decyzję i korzystniejsze warunki kredytu znacząco rosną. Jeśli potrzebujesz pomocy w przejściu przez proces uzyskiwania finansowania, jesteśmy do Twojej dyspozycji.

Co jeszcze warto wiedzieć o kredytach hipotecznych?

Kredyt mieszkaniowy to zobowiązanie na wiele lat, dlatego warto znać dodatkowe możliwości, jakie możesz mieć w trakcie jego spłaty. Oto cztery kwestie, które naszym zdaniem mogą być szczególnie ważne:

- Możliwość przeniesienia kredytu. W niektórych sytuacjach można przenieść kredyt hipoteczny na inną nieruchomość, np. gdy sprzedajesz mieszkanie i kupujesz nowe.

- Wcześniejsza spłata kredytu hipotecznego. Większość banków daje dziś opcję szybszego uregulowania zobowiązania. Czasem wiąże się to z drobną opłatą, ale pozwala znacząco zmniejszyć koszty.

- Wydłużenie okresu kredytowania. Gdy rata staje się zbyt dużym obciążeniem, możesz rozważyć wydłużenie okresu kredytowania, co obniży miesięczne zobowiązania, choć zwiększy całkowity koszt kredytu. Szczegółowe informacje na temat takich możliwości uzyskasz w banku.

- Nadpłacanie kredytu hipotecznego. Regularne dopłacanie nawet niewielkich kwot skraca czas spłaty i obniża sumę odsetek, co daje dużą oszczędność w dłuższej perspektywie.

Spłata kredytu hipotecznego

Spłata kredytu hipotecznego odbywa się w systemie ratalnym. Zobowiązanie rozkładane jest na wiele lat i regulowane w comiesięcznych płatnościach na wskazane przez bank konto.

Każda rata składa się z dwóch podstawowych części: kapitału, czyli kwoty, którą realnie pożyczyłeś, oraz odsetek. W zależności od wybranej oferty do raty mogą być doliczane także dodatkowe opłaty, np. związane z ubezpieczeniem kredytu lub prowadzeniem rachunku.

Pamiętaj, że wszystkie informacje na temat warunków spłaty znajdziesz w umowie. Korzystając z naszej pomocy masz pewność, że pomożemy Ci w procesie od wyboru oferty, aż do podpisania umowy.

Otrzymaj kredyt hipoteczny z naszą pomocą

Otrzymaj kredyt hipoteczny z naszą pomocą i przekonaj się, że proces starania się o finansowanie wcale nie musi być skomplikowany.

Z nami dowiesz się, gdzie najłatwiej można dostać kredyt i na jakich warunkach będzie on dla Ciebie najkorzystniejszy. Porównamy oferty wielu banków, sprawdzimy Twoje możliwości i wskażemy rozwiązania, które pozwolą Ci spełnić marzenie o własnym mieszkaniu lub domu.

Ty zyskujesz spokój i pewność, że korzystasz z profesjonalnego wsparcia, a my pomagamy Ci w formalnościach. Dzięki temu szybciej, prościej i bez stresu znajdziesz kredyt najlepiej dopasowany do Twoich potrzeb.