Z prawnego punktu widzenia nic nie stoi na przeszkodzie, by sprzedać nieruchomość obciążoną hipoteką. Banki nie blokują takiej możliwości – pod warunkiem, że zadbasz o spłatę pozostałego zadłużenia i odpowiednie dokumenty.

A jeśli planujesz zakup nowego mieszkania lub domu i szukasz najlepszego kredytu hipotecznego, skorzystaj z pomocy ekspertów Entremise. Zajmiemy się wszystkim: znajdziemy najkorzystniejszą ofertę, pomożemy Ci w skompletowaniu dokumentów i będziemy z Tobą na etapie finalizacji umowy kredytowej. Decydując się na współpracę z naszym zespołem, możesz mieć pewność, że ten proces będzie szybki, łatwy i bezpieczny!

Kredyt hipoteczny na sprzedaż

Sprzedaż mieszkania z kredytem hipotecznym wymaga nieco więcej uwagi niż standardowa transakcja bez hipoteki. Nie oznacza to jednak, że musi być to proces skomplikowany – wszystko da się zrobić sprawnie, jeśli odpowiednio się przygotujesz. Kluczowe jest tu dopilnowanie formalności i współpraca z bankiem oraz notariuszem, tak aby spłata kredytu i przeniesienie własności odbyły się bez większych komplikacji.

Jak przebiega sprzedaż mieszkania z kredytem?

Sprzedaż mieszkania obciążonego kredytem hipotecznym różni się od standardowej transakcji – wymaga uwzględnienia kilku dodatkowych formalności, które zapewnią bezpieczeństwo i zgodność z przepisami. Choć początkowo może się to wydawać dość skomplikowane, to z odpowiednim przygotowaniem cały proces przebiegnie sprawnie i bez stresu.

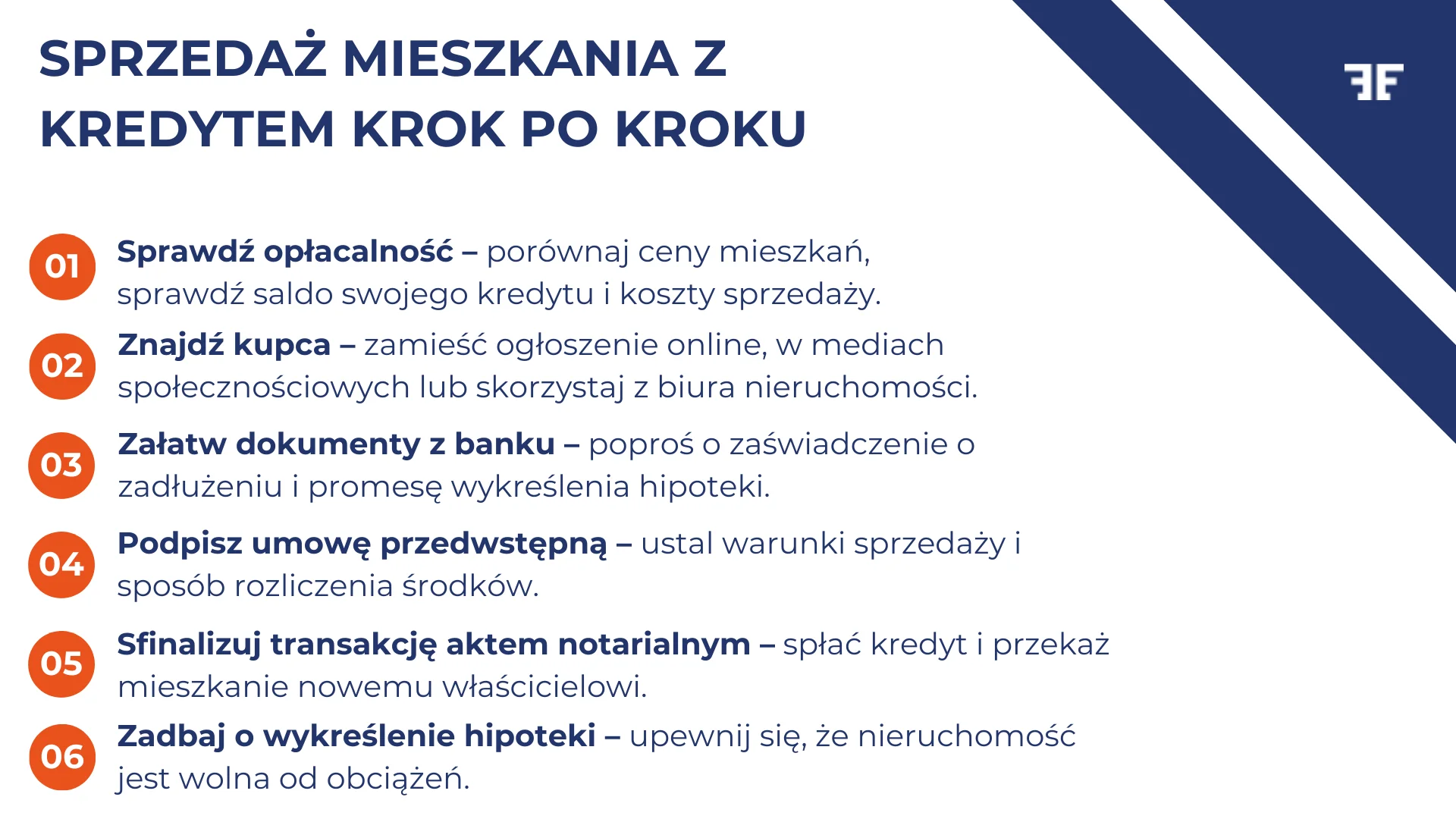

Tak wygląda sprzedaż mieszkania z kredytem hipotecznym krok po kroku:

- Sprawdź opłacalność – przed podjęciem decyzji o sprzedaży mieszkania porównaj ceny nieruchomości, sprawdź pozostałe saldo kredytu hipotecznego i koszty związane ze sprzedażą.

- Znajdź kupca – ogłoszenia w internecie, media społecznościowe lub wsparcie biura nieruchomości to sposoby, które na pewno przyspieszą sprzedaż mieszkania.

- Uzyskaj dokumenty z banku – zaświadczenie o aktualnym zadłużeniu i promesa wykreślenia hipoteki będą niezbędne przy podpisaniu aktu notarialnego.

- Podpisz umowę przedwstępną – jeśli kupujący bierze kredyt hipoteczny, wcześniej musicie zawrzeć umowę przedwstępną (dobrze, jeśli dokument będzie miał formę aktu notarialnego).

- Spłać kredyt hipoteczny – środki uzyskane z transakcji najpierw idą na spłatę zadłużenia (rachunek banku), reszta trafia na konto sprzedającego.

- Uzyskaj zgodę na wykreślenie hipoteki – to pozwoli nowemu właścicielowi zarządzać nieruchomością bez obciążeń.

Jak zaplanować wcześniejszą spłatę kredytu hipotecznego?

Przy sprzedaży mieszkania z kredytem wcześniejsza spłata zobowiązania to jeden z kluczowych etapów, dlatego warto dobrze ją zaplanować!

- Sprawdź warunki wcześniejszej spłaty kredytu – dowiedz się, czy bank pobiera prowizję lub inne dodatkowe opłaty i jakie formalności musisz spełnić, aby zamknąć zobowiązanie bez dodatkowych kosztów.

- Najpierw pobierz zaświadczenie o aktualnym saldzie zadłużenia i sprawdź, czy obowiązuje Cię jakakolwiek prowizja banku za wcześniejszą spłatę kredytu – to pozwoli uniknąć przykrych niespodzianek.

- Po podpisaniu aktu notarialnego część środków od kupującego trafi bezpośrednio do banku, co ureguluje spłatę kredytu hipotecznego.

- Gdy bank zaksięguje wpłatę, wystawi dokument potwierdzający spłatę oraz zgodę na wykreślenie hipoteki.

- Ostatnim krokiem jest złożenie wniosku do wydziału ksiąg wieczystych o wykreślenie hipoteki z księgi wieczystej nieruchomości – to formalność, która ostatecznie potwierdza, że nieruchomość jest już wolna od obciążeń.

Sprzedaż mieszkania z kredytem a podatek dochodowy

Jeśli zdecydujesz się na sprzedaż mieszkania z kredytem hipotecznym przed upływem 5 lat od jego zakupu, musisz zwrócić szczególną uwagę na kwestie podatkowe – w takich sytuacjach transakcja może podlegać 19% podatkowi dochodowemu, który jest rozliczany w urzędzie skarbowym. Podatek jest naliczany od różnicy między ceną sprzedaży nieruchomości a kosztami nabycia i ewentualnej modernizacji. Na szczęście istnieją legalne sposoby, by zmniejszyć lub całkowicie uniknąć tego obciążenia.

Jeśli sprzedajesz mieszkanie z kredytem wcześniej niż po 5 latach, musisz liczyć się z koniecznością zapłaty podatku, chyba że przeznaczysz uzyskane środki na własne cele mieszkaniowe. Do takich celów zalicza się m.in. zakup nowej nieruchomości, budowę domu czy spłatę innego kredytu hipotecznego – pod warunkiem że zrobisz to w ciągu 3 lat od sprzedaży.

Jak uniknąć obowiązku podatkowego?

Ulga mieszkaniowa pozwala całkowicie uniknąć podatku, jeśli środki ze sprzedaży nieruchomości wykorzystasz na określone cele.

Możesz przeznaczyć pieniądze na:

- zakup mieszkania lub domu,

- budowę lub modernizację nieruchomości,

- spłatę istniejącego kredytu hipotecznego.

Jakie są formalności związane ze sprzedażą mieszkania z kredytem?

Sprzedaż mieszkania z kredytem hipotecznym wiąże się z nieco większą liczbą formalności niż standardowa transakcja – obejmują one zarówno procedury bankowe, jak i kwestie prawne oraz podatkowe.

Jakie są najważniejsze formalności w przypadku sprzedaży nieruchomości z kredytem hipotecznym?

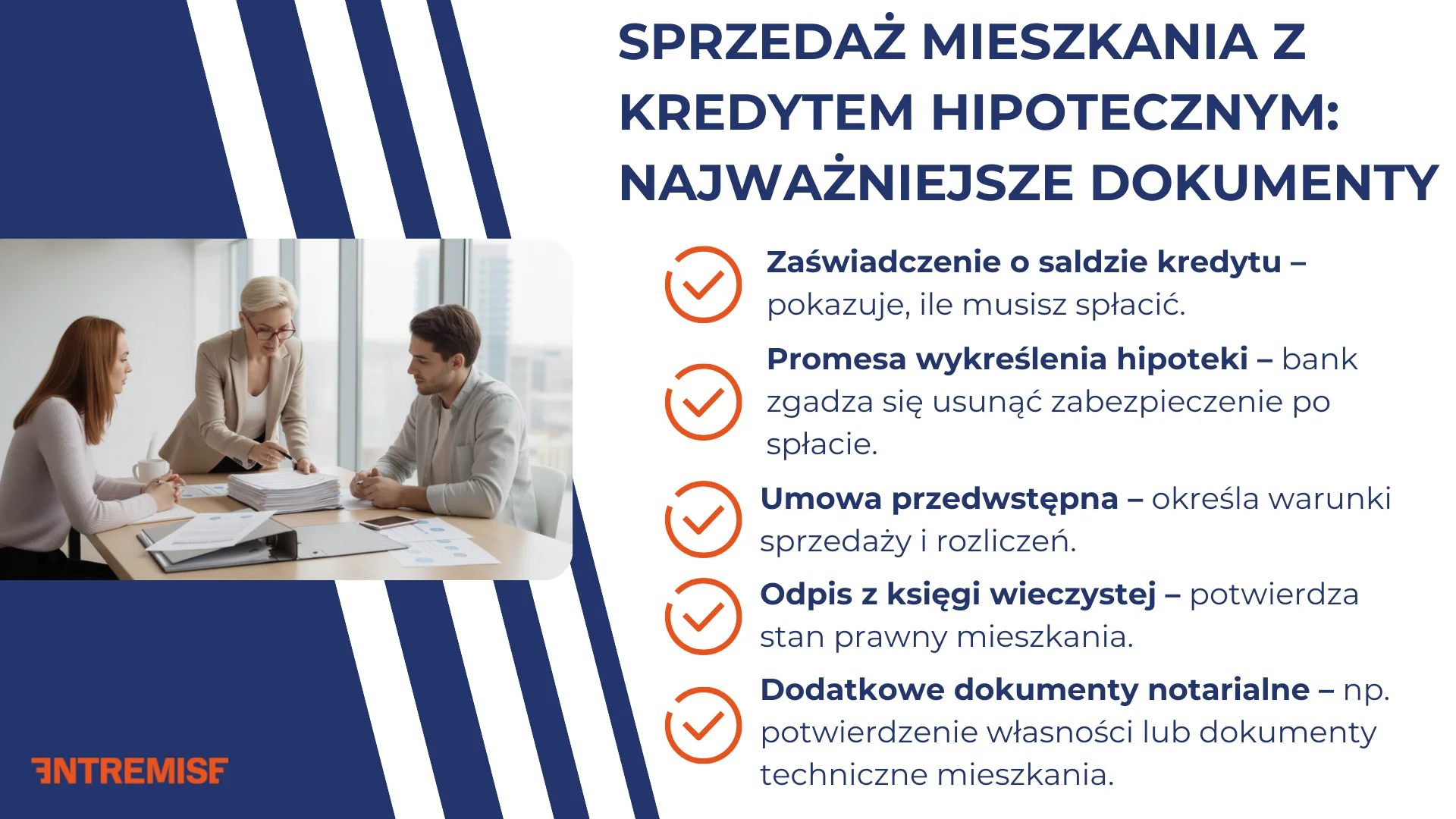

- Uzyskanie zaświadczenia o saldzie zadłużenia – informującego o kwocie pozostałej do całkowitej spłaty zobowiązania finansowego przez wierzyciela hipotecznego.

- Promesa wykreślenia hipoteki – bank deklaruje zgodę na usunięcie zabezpieczenia po spłacie.

- Umowa przedwstępna – ustala warunki sprzedaży i sposób rozliczeń między stronami.

- Odpis z księgi wieczystej mieszkania – potwierdza kto jest właścicielem mieszkania i jakie są jego obciążenia prawne.

- Dokumenty tożsamości – niezbędne przy podpisaniu umowy przyrzeczonej w formie aktu notarialnego i do weryfikacji stron.

- Dodatkowe dokumenty dla notariusza – mogą obejmować np. potwierdzenie własności czy dokumenty techniczne mieszkania, jeśli są wymagane.

Sprzedaż mieszkania z kredytem hipotecznym: na co warto zwrócić uwagę?

Chcesz sprzedać mieszkanie i nie wiesz na co zwrócić uwagę? Sprzedaż mieszkania z kredytem hipotecznym wymaga nieco większego przygotowania niż standardowa transakcja, dlatego warto podejść do niej rozważnie.

O czym warto pamiętać?

- Przelicz opłacalność transakcji – zanim podejmiesz decyzję, sprawdź aktualną wartość nieruchomości, wysokość pozostałego kredytu i wszystkie koszty związane ze sprzedażą, aby upewnić się, że sprzedaż mieszkania z kredytem będzie dla Ciebie korzystna.

- Zwróć uwagę na kwestie podatkowe – jeśli sprzedaż następuje przed upływem 5 lat od zakupu, może pojawić się konieczność zapłaty podatku dochodowego. Warto wcześniej rozważyć ulgi mieszkaniowe lub przeznaczenie środków na cele mieszkaniowe.

- Przygotuj się na kontakt z potencjalnymi kupującymi – bądź transparentny w kwestii kredytu, harmonogramu spłaty wierzytelności i aktualnego stanu zadłużenia, jasno określając sposób rozliczenia środków, aby uniknąć nieporozumień i przyspieszyć proces sprzedaży mieszkania.

Sprzedaż nieruchomości z kredytem: czy warto decydować się na takie rozwiązanie?

Decyzja o sprzedaży mieszkania z kredytem hipotecznym zależy od Twojej sytuacji finansowej, planów mieszkaniowych i aktualnej sytuacji na rynku nieruchomości.

Takie rozwiązanie może okazać się korzystne w kilku przypadkach:

- Zmiana miejsca zamieszkania – jeśli planujesz zakup nieruchomości w innym mieście lub kraju, sprzedaż dotychczasowego mieszkania może pozwolić Ci sfinansować nową inwestycję (np. kupno nowego mieszkania z rynku pierwotnego) i spłacić istniejące zobowiązania.

- Korzystna różnica cen na rynku – jeśli wartość nieruchomości znacznie wzrosła od momentu zakupu, sprzedaż mieszkania może pomóc Ci w uzyskaniu dodatkowych środków na kolejną inwestycję lub własne cele mieszkaniowe.

- Potrzeba większej elastyczności finansowej – sprzedaż mieszkania może pomóc w uwolnieniu kapitału i dać więcej swobody w planowaniu kolejnych kroków finansowych.

- Zmiana planów życiowych lub rodzinnych – np. powiększenie rodziny, kupno innego mieszkania, potrzeba większej przestrzeni lub zmiana stylu życia mogą prowadzić do konieczności pozbycia się mieszkania.

Planujesz zakup mieszkania? Skorzystaj z darmowej konsultacji z ekspertem Entremise!

Pomożemy Ci przejść przez cały proces związany z uzyskaniem kredytu hipotecznego, od pierwszych wyliczeń, przez negocjacje z bankiem, wyjaśnienie wszelkich formalności (związanych np. z możliwością wcześniejszej spłaty kredytu czy podatkiem od czynności cywilnoprawnych) aż po podpisanie umowy kredytowej.

Pierwszym krokiem będzie krótka, 15-minutowa rozmowa, podczas której poznamy Twoje potrzeby i dobierzemy najlepsze rozwiązanie finansowe. To doskonała okazja, aby ustalić oczekiwania i wyznaczyć kolejne kroki współpracy.

Skontaktuj się z nami, by dowiedzieć się więcej!