Jeśli myślisz o kredycie hipotecznym, musisz wiedzieć, że konieczne może być wykupienie dodatkowych ubezpieczeń. W jakim celu? Stanowią one zabezpieczenie spłaty kredytu mieszkaniowego na wypadek wystąpienia pewnych nieprzewidzianych okoliczności.

O jakich ubezpieczeniach mowa i czy są one obowiązkowe? Jaki jest koszt ubezpieczenia przy kredycie hipotecznym? Odpowiedzi znajdziesz poniżej.

Czym jest ubezpieczenie kredytu?

Ubezpieczenie kredytu to forma zabezpieczenia, która chroni zarówno kredytobiorcę, jak i instytucję finansową przed ryzykiem związanym z niespłaceniem zobowiązania.

Ubezpieczenia sprzedawane są przez określone towarzystwo ubezpieczeniowe, a koszty składki ubezpieczeniowej ponosi kredytobiorca. Zakres ochrony i warunki jej działania są określone w ogólnych warunkach ubezpieczenia.

Ubezpieczenia z reguły obejmują różne ryzyka, np. utratę pracy, chorobę lub śmierć kredytobiorcy, co zwiększa bezpieczeństwo spłaty zobowiązania.

Umowy ubezpieczenia kredytu hipotecznego mogą odnosić się do życia kredytobiorcy, nieruchomości lub samego kredytu. Wszelkie szczegółowe informacje na ten temat znajdziesz poniżej.

Czy ubezpieczenie kredytu hipotecznego jest obowiązkowe?

Przy kredycie hipotecznym zazwyczaj obowiązkowe jest ubezpieczenie nieruchomości oraz ubezpieczenie na życie kredytobiorcy. Wszystko ostatecznie zależy oczywiście od oferty, jaką posiada dana instytucja finansowa, ale najczęściej wykupienie ubezpieczenia stanowi podstawowe zabezpieczenie kredytu hipotecznego.

Może to być warunek udzielenia kredytu, a jeśli nawet zdarzy się, że ubezpieczenie nie jest obowiązkowe, to brak jego wykupienia może skutkować gorszymi warunkami finansowania.

Chcesz dowiedzieć się więcej o ofertach kredytów hipotecznych i sprawdzić, jakie ubezpieczenie będzie wymagane? Skorzystaj z naszej pomocy.

Rodzaje ubezpieczeń dostępnych przy kredycie hipotecznym

Ubezpieczenie kredytu hipotecznego może kojarzyć się z dodatkowym kosztem. Pamiętaj, że ma ono jednak swój określony cel. Przede wszystkim, pozwoli na spłatę zobowiązania, w przypadku trudności. Jakich? Chociażby jeśli zachorujesz, ulegniesz wypadkowi lub cokolwiek wydarzy się z nieruchomością.

Poniżej znajdziesz szczegółowe informacje na temat tego, jakie ubezpieczenia można spotkać przy kredytach hipotecznych.

Ubezpieczenie nieruchomości

Dość naturalne wydaje się ubezpieczenie mieszkania lub domu, na zakup którego bierzesz kredyt.

Głównym celem takiego ubezpieczenia jest zabezpieczenie kredytowanej nieruchomości przed nieprzewidzianymi zdarzeniami. Co zazwyczaj obejmuje ubezpieczenie?

- Ochronę na wypadek pożaru.

- Ochronę na wypadek zalania.

- Ochronę przed skutkami burz, huraganów, gradu, ulewnego deszczu czy osunięć ziemi.

- Ochronę na wypadek kradzieży, włamania i dewastacji.

Szczegółowe informacje zawsze znajdziesz w warunkach ubezpieczenia.

Ubezpieczenie na życie przy kredycie hipotecznym

Bardzo istotne jest też ubezpieczenie na życie kredytobiorcy. Musisz mieć świadomość, że kredyt hipoteczny to rodzaj zobowiązania finansowego na kilkadziesiąt lat. Nie jesteś w stanie przewidzieć, co się wydarzy, więc ubezpieczenie spłaty kredytu może Cię wesprzeć.

Fakty na temat ubezpieczenia na życie przy kredycie hipotecznym, które musisz znać:

- Takie ubezpieczenie to dodatkowe zabezpieczenie, które pomoże w regulowaniu zobowiązań finansowych w trudnych sytuacjach życiowych.

- W przypadku śmierci kredytobiorcy suma ubezpieczenia przekazywana jest na spłatę kredytu, co chroni rodzinę przed koniecznością przejęcia długu.

- Polisa może obejmować ochronę na wypadek utraty pracy, co pozwala na czasowe pokrycie rat kredytowych w okresie bezrobocia. Taka forma pomoże Ci odzyskać płynność finansową.

- Ubezpieczenie może również obejmować trwałą lub czasową niezdolność do wykonywania pracy w wyniku nieszczęśliwego wypadku, zapewniając finansowe wsparcie w ciężkim czasie, kiedy spadnie Twoja zdolność spłaty kredytu.

- Niektóre warianty polisy obejmują następstwa nieszczęśliwych wypadków, co oznacza wypłatę świadczenia np. w przypadku trwałego uszczerbku na zdrowiu. Podobnie jak w przypadku śmierci, świadczenie przekazywane jest na rzecz kredytu.

- Zakres i warunki ubezpieczenia zależą od konkretnej oferty, dlatego warto dokładnie zapoznać się z ogólnymi warunkami ubezpieczenia przed podpisaniem umowy.

Potrzebujesz kompleksowej pomocy przy wyborze oferty kredytu hipotecznego? Skorzystaj z usług naszych ekspertów.

Ubezpieczenie niskiego wkładu własnego

Jak na pewno wiesz, starając się o finansowanie na zakup nieruchomości, musisz zapewnić wkład własny w określonej kwocie. Z jest to kilkanaście lub kilkadziesiąt procent wartości nieruchomości.

Jeśli posiadasz mniejszą kwotę, niż instytucja finansująca by od Ciebie oczekiwała, możesz być zobowiązany do wykupienia dodatkowego ubezpieczenia niskiego wkładu własnego.

To forma zabezpieczenia, którą zmniejsza ryzyko związane z udzieleniem kredytu na wyższą kwotę. Koszt takiego ubezpieczenia ponosi oczywiście kredytobiorca – zazwyczaj w postaci podwyższonej marży lub dodatkowej składki doliczanej do raty.

Często zdarza się, że ubezpieczenie obowiązuje do momentu, gdy saldo kredytu spadnie do określonego poziomu. Na przykładzie – jeśli musiałeś wnieść 20% wkładu własnego, ale miałeś tylko 15%. Po wykupieniu ubezpieczenia otrzymałeś finansowanie mimo niższego wkładu własnego. Ubezpieczenie będzie obowiązywało do czasu uregulowania przez Ciebie brakujących 5%.

Ubezpieczenie pomostowe

Jak weźmiesz kredyt mieszkaniowy, to musisz dokonać wpisu hipoteki do księgi wieczystej nieruchomości. Pamiętaj, że wpis ten jest obowiązkowy, a na jego podstawie instytucja finansująca przed wierzycielami osobistymi właściciela nieruchomości.

Od momentu udzielenia kredytu, do momentu ustanowienia hipoteki na nieruchomości, może być wymagane ubezpieczenie pomostowe. To zabezpieczenie, które ma gwarantować, że dokonasz wymaganego wpisu.

W okresie kiedy obowiązuje ubezpieczenie pomostowe, kredytobiorca płaci wyższą ratę. Po wpisaniu hipoteki ubezpieczenie znika, a rata wraca do określonego w umowie poziomu.

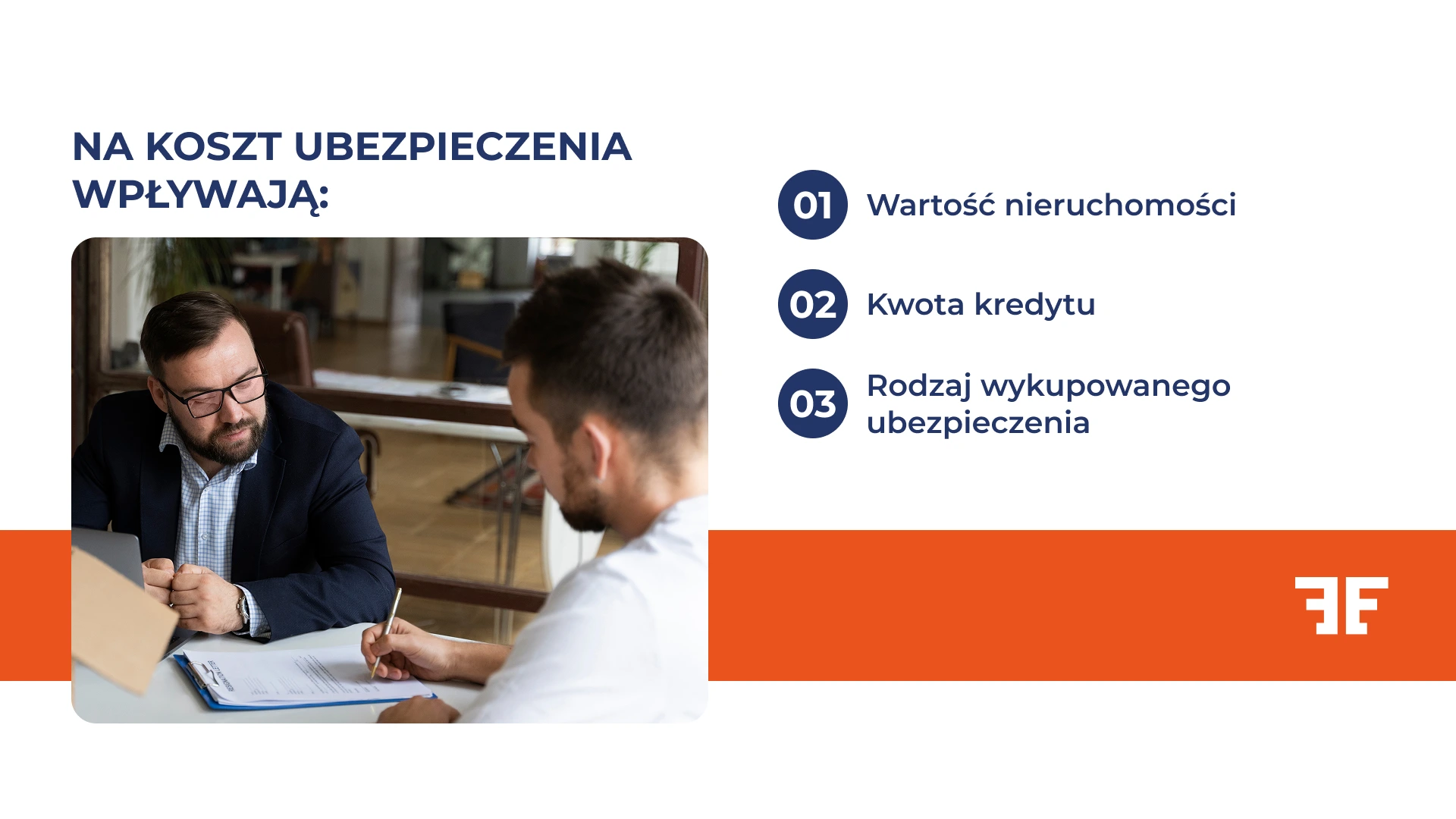

Ile kosztuje ubezpieczenie kredytu hipotecznego?

Nie da się jednoznacznie odpowiedzieć, jaki to będzie koszt. Od czego zależy ostateczny koszt?

- Wysokość kredytu – im większa kwota kredytu, tym wyższa składka na ubezpieczenie.

- Wartość nieruchomości – jeśli kupujesz droższe mieszkanie czy dom, ubezpieczenie może być droższe.

- Rodzaj ubezpieczenia – ubezpieczenie może obejmować tylko nieruchomość, ale też życie czy utratę pracy, co wpływa na wysokość składki.

Warto porównać oferty, aby znaleźć najlepszą opcję dopasowaną do Twoich potrzeb i budżetu. Jeśli potrzebujesz profesjonalnego wsparcia przy szukaniu idealnego kredytu hipotecznego, poznaj naszą ofertę.

Jak wybrać odpowiednie ubezpieczenie kredytu hipotecznego?

Zależy Ci na najlepszym ubezpieczeniu do kredytu mieszkaniowego? Pamiętaj, żeby dokładnie przeanalizować różne oferty. Poniższej znajdziesz informacje, na co w szczególności powinieneś zwrócić uwagę.

- Zakres ochrony – sprawdź np. czy dostaniesz wsparcie w przypadku trwałej niezdolności do pracy lub nagłej choroby. Im szerszy zakres, tym lepsze zabezpieczenie.

- Wyłączenia odpowiedzialności – zwróć uwagę, w jakich sytuacjach ubezpieczyciel może odmówić wypłaty świadczenia.

- Koszt ubezpieczenia – porównaj wysokość składek i przeanalizuj, czy takie koszty są dla Ciebie do zaakceptowania.

- Okres obowiązywania – sprawdź, czy ochrona trwa przez cały okres kredytu, czy tylko przez określony czas.

Pamiętaj, żeby przed zawarciem umowy ubezpieczenia dokładnie przeanalizować jej warunki. Jeśli coś jest dla Ciebie nie do końca jasne – pytaj.

Czy można zrezygnować z ubezpieczenia kredytu hipotecznego?

Podobnie jak przy wielu innych kwestiach w przypadku kredytów hipotecznych – wszystko zależy od oferty, z której skorzystasz.

Jeżeli instytucja finansująca dopuszcza rezygnację z ubezpieczenia, może się to wiązać z pewnymi konsekwencjami, np. podwyższenie marży. Wtedy Twój kredyt będzie kontynuowany na mniej korzystnych warunkach.

Warto dokładnie przeanalizować zapisy umowy kredytowej i sprawdzić, czy rezygnacja jest opłacalna w dłuższej perspektywie.

Potrzebujesz profesjonalnej pomocy związanej z wzięciem kredytu hipotecznego?

Szukasz profesjonalnej pomocy przy zaciąganiu kredytu hipotecznego? Dobrze trafiłeś!

Nasi eksperci kredytowi pomogą znaleźć dla Ciebie idealną ofertę, w której warunki kredytu będą dostosowane do Twoich indywidualnych potrzeb.

Możesz liczyć na nasze wsparcie od porównywania ofert, przez złożenie wniosku i kompletowanie dokumentów, aż do zawarcia umowy. Poznaj szczegóły naszej oferty i przekonaj się, jak możemy Ci pomóc.