Prowadzisz jednoosobową działalność gospodarczą i planujesz zakup mieszkania? A może rozliczasz się na podstawie umowy B2B i chcesz wziąć kredyt hipoteczny, ale nie wiesz, jak bank oceni Twoją sytuację? Dobrze trafiłeś. Choć uzyskanie kredytu hipotecznego przez osobę samozatrudnioną wiąże się z większą ilością dokumentów, nie oznacza to wcale niższych szans na pozytywną decyzję kredytową. W tym artykule wyjaśniamy, jak banki liczą zdolność kredytową przedsiębiorcy, co wpływa na ocenę Twojej stabilności dochodów oraz jakie warunki musisz spełnić, aby otrzymać kredyt hipoteczny na B2B. Dowiesz się też, jakie dokumenty finansowe są wymagane i kiedy minimalny okres prowadzenia działalności będzie wystarczający.

Czym jest umowa B2B?

Umowa B2B (business-to-business) to forma współpracy, w której dwie strony (zazwyczaj firma oraz osoba prowadząca własną działalność gospodarczą) zawierają kontrakt na świadczenie usług lub realizację określonych zadań. Zamiast tradycyjnej umowy o pracę, osoba samozatrudniona działa jako niezależny podmiot i wystawia faktury za wykonane zlecenia.

Nie da się ukryć, że taki model współpracy cieszy się coraz większą popularnością, szczególnie w branżach technologicznych czy kreatywnych. Dla wielu przedsiębiorców oznacza to większą elastyczność, możliwość wyboru formy opodatkowania działalności gospodarczej oraz większy wpływ na sposób organizacji pracy.

Jednocześnie warto pamiętać o tym, że wiąże się z pełną odpowiedzialnością za własne finanse, w tym koniecznością opłacania składek ZUS, prowadzenia księgowości, rozliczania przychodów ewidencjonowanych, a także obsługi formalności wobec urzędu skarbowego. To rozwiązanie wymagające większej samodzielności, ale często oferujące także większy potencjał dochodowy.

Czy będąc na umowie B2B, można dostać kredyt hipoteczny?

Najważniejsze jest to, że będąc na umowie B2B, jak najbardziej można dostać kredyt hipoteczny. Banki nie dyskwalifikują przedsiębiorców tylko dlatego, że prowadzą własną działalność gospodarczą lub świadczą usługi w modelu B2B. Taki dochód jest jak najbardziej akceptowalny, jednak należy go odpowiednio udokumentować i wykazać jego ciągłość oraz regularność.

To oznacza, że osoby pracujące w formule B2B traktowane są przez banki jako klienci prowadzący działalność gospodarczą, a nie jako zatrudnieni na etacie. Z tego powodu ich sytuacja oceniana jest według innych zasad niż w przypadku osób zatrudnionych na czas nieokreślony, jednak sam fakt samozatrudnienia nie przekreśla możliwości uzyskania kredytu hipotecznego.

B2B a kredyt mieszkaniowy – skorzystaj z pomocy ekspertów Entremise

Proces ubiegania się o kredyt hipoteczny przez osoby prowadzące działalność gospodarczą może być bardziej złożony niż w przypadku osób zatrudnionych na etacie. Ze względu na dochody z umowy B2B, różne formy opodatkowania działalności gospodarczej i konieczność skompletowania odpowiedniej dokumentacji finansowej każdy szczegół we wniosku kredytowym może mieć znaczenie.

Właśnie dlatego warto skorzystać z pomocy niezależnego eksperta kredytowego, który:

- dokładnie oceni Twoją zdolność kredytową na podstawie realnych danych,

- wskaże banki, które przychylnie patrzą na przypadek samozatrudnienia,

- pomoże Ci przygotować kompletną i spójną dokumentację,

- skróci czas oczekiwania na decyzję i zwiększy szanse na pozytywny wynik procesu kredytowego.

Jeśli prowadzisz własną firmę lub pracujesz w modelu B2B, skorzystaj z pomocy Entremise. Nasi eksperci mają doświadczenie w pracy z przedsiębiorcami i wiedzą, jak zaprezentować Twoją sytuację w banku w najlepszym świetle. Zadbają o każdy etap, czyli analizę ofert, wyliczenie zdolności kredytowej i finalizację umowy. Dzięki temu możesz uzyskać kredyt hipoteczny szybciej i na najlepszych warunkach dostępnych dla Twojego profilu.

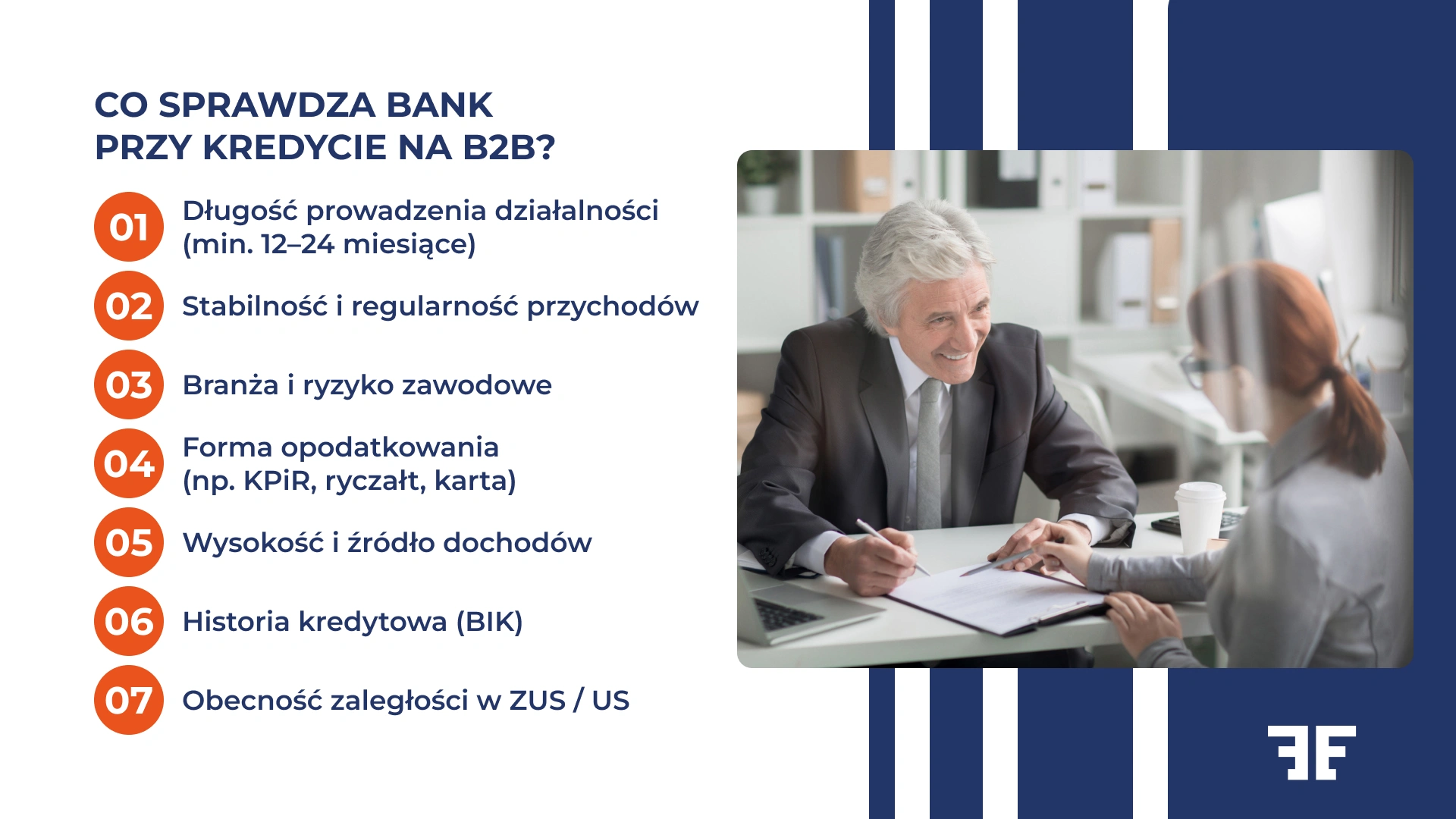

Kredyt hipoteczny na działalność gospodarczą – co sprawdza bank?

Jeśli prowadzisz własną działalność gospodarczą i chcesz wziąć kredyt hipoteczny, formalnie masz do tego pełne prawo. Musisz jednak wiedzieć, że w oczach instytucji finansowych dochód z działalności to mniej przewidywalne źródło zarobków, co automatycznie oznacza wyższe ryzyko kredytowe. Z tego powodu musisz liczyć się z koniecznością spełnienia nieco bardziej rygorystycznych wymogów, zarówno pod względem dokumentów dotyczących Twoich finansów, jak i oceny Twojej sytuacji zawodowej.

Co konkretnie bierze pod uwagę bank?

- Stabilne źródło dochodu – zarobki z działalności są akceptowane, ale trudniej je ocenić niż pensję z umowy o pracę. Pamiętaj też o tym, że im większe wahania w przychodach, tym mniejsze szanse na pozytywną decyzję kredytową.

- Okres prowadzenia działalności – liczy się nie tylko to, że masz firmę, ale też jak długo funkcjonuje. Im dłuższy staż prowadzenia działalności w tej samej branży, tym lepiej.

- Branża, w której działasz – niektóre sektory są postrzegane jako bardziej ryzykowne.

Pamiętaj! Bank chce mieć pewność, że Twoje dochody są nie tylko wysokie, ale też regularne, udokumentowane i stabilne. Jeśli tak jest, nic nie stoi na przeszkodzie, byś dostał kredyt hipoteczny, nawet będąc przedsiębiorcą.

Warunki uzyskania kredytu hipotecznego na B2B – co musisz wiedzieć?

Jeśli Twoim głównym źródłem dochodu jest działalność gospodarcza, uzyskanie kredytu hipotecznego wymaga spełnienia kilku ważnych warunków. Banki traktują B2B jako mniej przewidywalną formę zatrudnienia niż umowa o pracę, dlatego dokładnie analizują nie tylko wysokość przychodów, ale też ich stabilność, formę opodatkowania, długość prowadzenia firmy oraz kompletność dokumentacji. Poniżej omawiamy, co dokładnie sprawdzają instytucje finansowe przed wydaniem decyzji kredytowej.

Staż prowadzenia działalności

W przypadku umowy o pracę znaczenie ma m.in. ciągłość zatrudnienia. Z kolei osoba prowadząca działalność gospodarczą, musi wykazać, że odpowiednio długi czas ją prowadzi. Najczęściej banki wymagają co najmniej 12 miesięcy nieprzerwanej działalności, chociaż niektóre instytucje mogą oczekiwać nawet 24 miesięcy, zwłaszcza w przypadku branż uznawanych za bardziej ryzykowne.

Im dłuższy staż firmy, tym większa wiarygodność w oczach banku i większe szanse na pozytywną decyzję. Musisz pamiętać o tym, że każda przerwa w działalności może działać na niekorzyść w procesie kredytowym.

Forma opodatkowania działalności

Forma opodatkowania wpływa na sposób, w jaki bank oceni Twoją zdolność kredytową. Największe możliwości dają osoby rozliczające się na zasadach ogólnych. Mogą bowiem wykazać realne dochody, a bank ma pełny wgląd w wysokość przychodów i kosztów.

Trudniej mają przedsiębiorcy na ryczałcie lub karcie podatkowej. W takich przypadkach banki przyjmują określone wskaźniki jako dochód, co znacznie obniża zdolność kredytową. To dlatego warto wcześniej przemyśleć wybór formy opodatkowania w kontekście planów kredytowych.

Stabilność i regularność dochodów

Dla banku liczy się nie tylko to, ile zarabiasz, ale również to, jak regularnie to robisz. Dochody przedsiębiorcy muszą być stabilne i przewidywalne. Wahania w przychodach, zależność od jednego kontrahenta lub sezonowość mogą zostać uznane za ryzyko.

Jeśli chcesz dostać kredyt hipoteczny na umowę B2B, warto zadbać o to, aby przychody były spójne i powtarzalne, najlepiej bez większych skoków miesiąc do miesiąca. Stała współpraca z kilkoma klientami i dochody na podobnym poziomie przez ostatni rok to sygnały pozytywne dla analityków kredytowych.

Dokumentacja finansowa

Proces ubiegania się o kredyt mieszkaniowy przez osobę prowadzącą działalność gospodarczą wiąże się z koniecznością przedstawienia znacznie szerszego zestawu dokumentów niż w przypadku osób zatrudnionych na etacie. Bank musi mieć możliwość rzetelnej oceny sytuacji finansowej przedsiębiorcy, dlatego analizuje nie tylko dochody, ale też ich źródła, stabilność, historię podatkową i aktualne zobowiązania.

Poniżej znajdziesz wykaz najczęściej wymaganych dokumentów w przypadku wnioskodawców prowadzących jednoosobową działalność gospodarczą:

- zaświadczenie o wpisie do CEIDG lub KRS (potwierdzające aktywność firmy),

- dokumenty potwierdzające formę opodatkowania (np. decyzja z urzędu skarbowego),

- PIT roczny (najczęściej za ostatni rok lub dwa lata podatkowe),

- Księga przychodów i rozchodów lub ewidencja przychodów – na tej podstawie bank wyliczy dochody, odejmując od przychodów koszty uzyskania i składki na ubezpieczenie społeczne,

- wyciągi z konta firmowego (najczęściej z ostatnich 6 lub 12 miesięcy),

- zaświadczenie o niezaleganiu z podatkami z urzędu skarbowego,

- zaświadczenie o niezaleganiu z opłatami na rzecz ZUS,

- potwierdzenie zapłaty składek ZUS (np. przelewy za ostatnie 3 miesiące),

- ewidencja środków trwałych i stawek amortyzacyjnych (jeśli firma posiada środki trwałe),

- aktualne umowy z kontrahentami lub faktury sprzedażowe (w niektórych przypadkach),

- oświadczenie o wysokości dochodów, jeżeli wymaga tego bank (dla ryczałtowców lub osób na karcie podatkowej).

Pamiętaj o tym, że im bardziej kompletna i przejrzysta dokumentacja, tym większe szanse na pozytywną decyzję kredytową. Właśnie dlatego warto przygotować wszystkie potrzebne zaświadczenia z odpowiednim wyprzedzeniem i upewnić się, że dane w nich zawarte są spójne z rzeczywistością.

Wysokość wkładu własnego

Wkład własny jest nieodłącznym elementem kredytu hipotecznego, także dla osób pracujących na podstawie umowy B2B. Standardowo banki wymagają co najmniej 20% wkładu własnego w stosunku do wartości nieruchomości, choć istnieją oferty, które dopuszczają 10%. Warunkiem jest jednak najczęściej zastosowanie dodatkowego zabezpieczenia w postaci ubezpieczenia niskiego wkładu. W tym przypadku zasada jest bardzo prosta – im większy wkład własny, tym lepsze warunki kredytowe możesz uzyskać.

Historia kredytowa i zobowiązania finansowe

Czy wiesz, że Twoja dotychczasowa historia kredytowa ma ogromne znaczenie? Banki sprawdzają raporty z BIK (Biura Informacji Kredytowej), by ocenić, czy spłacasz zobowiązania terminowo. Posiadanie aktywnych kredytów, leasingów czy kart kredytowych nie jest przeszkodą, o ile są one obsługiwane bez zaległości.

Problemem może być zbyt wysokie zadłużenie w stosunku do dochodów, co obniża zdolność kredytową. Regularna spłata rat oraz brak zaległości bez wątpienia działają na Twoją korzyść i zwiększają szansę na pozytywną decyzję kredytową.

Musimy też podkreślić, że bank, w którym srasz się o kredyt mieszkaniowy, może też zbadać Twoją sytuację rodzinną, np. liczbę osób na utrzymaniu. To wszystko wpływa na końcowe wyliczenia zdolności kredytowej i może zdecydować o pozytywnej lub negatywnej decyzji.

Jak wpływa B2B na zdolność kredytową?

Jeżeli jesteś przedsiębiorcą, musisz wiedzieć, że banki analizują dochód z działalności gospodarczej w odmienny sposób. Ma na to wpływ to, czy korzystasz z pełnej księgowości, KPiR, ryczałtu czy karty podatkowej. To, jak liczona będzie Twoja zdolność kredytowa, w dużym stopniu wpływa na wysokość przyznanego finansowania lub nawet na możliwość jego uzyskania.

Jak instytucje finansowe traktują poszczególne formy opodatkowania i co dodatkowo wpływa na ocenę zdolności kredytowej w przypadku jednoosobowej działalności gospodarczej? Sprawdź poniżej.

Księga przychodów i rozchodów

KPiR to najbardziej przejrzysta forma rozliczania działalności dla banków. Dochód wyliczany jest jako przychód pomniejszony o koszty uzyskania oraz zapłacone składki ZUS. Co ważne, transparentne i precyzyjne określenie realnego dochodu z KPiR ułatwia bankom ocenę Twojej sytuacji finansowej i zwiększa szansę na uzyskanie kredytu hipotecznego.

Ważne! W praktyce banki traktują przychody z KPiR jako w pełni wiarygodne, ale pod warunkiem, że są stabilne i regularne.

Ryczałt od przychodów ewidencjonowanych

W przypadku ryczałtu bank nie ma wglądu w realne koszty działalności. Właśnie dlatego dochód wyliczany jest na podstawie przychodu, a dokładniej – jako jego określony procent.

Niektóre banki, jak Alior Bank, przyjmują nawet 80% wartości przychodu, a inne mogą zastosować współczynniki korygujące, których nie podają publicznie. W efekcie trudniej osiągnąć wysoką zdolność kredytową, a uzyskanie kredytu wymaga często wyższych przychodów niż w innych formach opodatkowania.

Karta podatkowa

Osoby rozliczające się na podstawie karty podatkowej mają najmniejsze szanse na pozytywną decyzję kredytową. Bank, nie mając dostępu do rzeczywistych przychodów i kosztów, bazuje jedynie na kwocie podatku. Zwykle stosuje określony mnożnik, aby oszacować przybliżony dochód. Efektem jest bardzo zachowawcza ocena, która nie odzwierciedla rzeczywistych zarobków i może ograniczyć Twoje możliwości finansowe.

Jak poprawić zdolność kredytową na działalności gospodarczej?

Prowadzisz działalność gospodarczą i planujesz wziąć kredyt hipoteczny, ale obawiasz się, że Twoja zdolność kredytowa może nie być wystarczająca? Na szczęście istnieje kilka skutecznych sposobów, aby poprawić swoją pozycję w oczach banku i zwiększyć szanse na pozytywną decyzję kredytową.

Jeżeli chcesz uzyskać kredyt hipoteczny na B2B, pamiętaj o tym by:

- Zadbać o ciągłość i regularność dochodów – unikaj dużych wahań w przychodach, rozliczaj się na bieżąco i buduj historię stabilnych wpływów.

- Prowadzić działalność minimum 12 miesięcy (a najlepiej 24) – banki premiują dłuższy staż prowadzenia działalności, bo świadczy on o wiarygodności i trwałości firmy.

- Wybrać odpowiednią formę opodatkowania – jeżeli rozliczasz się na karcie podatkowej lub ryczałcie, przemyśl przejście na KPiR, co ułatwi bankowi ocenę Twoich dochodów.

- Zredukować zbędne zobowiązania – spłać karty kredytowe, limity w rachunku czy drobne pożyczki firmowe, które obciążają Twoją zdolność.

- Zwiększyć wkład własny – im więcej jesteś w stanie wpłacić jako udział własny, tym lepiej wygląda Twój profil kredytowy.

- Poprawić historię kredytową – spłacaj zobowiązania terminowo, buduj dobrą ocenę w BIK i unikaj opóźnień.

- Unikać zaległości w ZUS i urzędzie skarbowym – nawet najmniejsze zaległości mogą całkowicie zablokować Twój wniosek kredytowy.

- Skonsultować się z ekspertem kredytowym – specjalista pomoże zoptymalizować Twoje dochody i dobierze banki, które najlepiej oceniają działalność w Twojej branży.

Potrzebujesz pomocy z kredytem hipotecznym?

Dla przedsiębiorcy kredyt hipoteczny to realna i osiągalna opcja! I nie ma większego znaczenia to, czy pracujesz w modelu B2B, czy prowadzisz klasyczną jednoosobową działalność gospodarczą. Musisz jedynie pamiętać o tym, by dobrze przygotować się do całego procesu. Zadbaj więc o skompletowanie dokumentacji i ustabilizuj dochód. Wybierz najlepszy czas na złożenie wniosku – miej na uwadze, że dłuższy staż prowadzenia działalności ma ogromne znaczenie dla każdego banku. Oprócz tego świadome podejdź do swojej zdolności kredytowej.

Banki analizują każdy przypadek indywidualnie, dlatego odpowiednie przedstawienie sytuacji finansowej – zgodnie z wymaganiami instytucji – może zadecydować o tym, czy dostaniesz kredyt. Jeśli rozliczasz się w mniej przejrzystej formie (np. ryczałt, karta podatkowa), tym bardziej zadbaj o każdy szczegół i miej u boku kogoś, kto poprowadzi Cię za rękę.

Chcesz zwiększyć swoje szanse na pozytywną decyzję kredytową? Skorzystaj z pomocy ekspertów Entremise. Nasi doradcy pomogą Ci przygotować dokumenty, ocenią Twoją sytuację i wskażą banki, które najlepiej oceniają zdolność kredytową przedsiębiorców, a tym samym zaproponują Ci preferencyjne warunki. Dzięki nam przejdziesz przez cały proces bez stresu i z poczuciem, że Twoja sprawa jest w dobrych rękach.

Umów się na bezpłatną konsultację z naszym ekspertem i sprawdź, co możesz zyskać.