Jeśli myślisz o zakupie mieszkania, Twoim pierwszym ważnym krokiem powinno być dokładne przeanalizowanie swojej sytuacji finansowej – po to, aby wiedzieć, na co realnie możesz sobie pozwolić i jak najlepiej zaplanować kolejne etapy. A jeśli już masz wybrane mieszkanie lub inną nieruchomość i rozważasz zaciągnięcie kredytu hipotecznego, skorzystaj z pomocy specjalistów. Skontaktuj się z nami – eksperci od kredytów hipotecznych Entremise pomogą Ci na każdym etapie: od wyboru najlepszej oferty, przez wszystkie formalności, aż po finalizację umowy.

Dostępne opcje finansowania mieszkania

Chcąc nabyć mieszkanie, masz do dyspozycji różne produkty kredytowe. Nie każdy przecież dysponuje pełną kwotą gotówki – większość osób korzysta z różnych form wsparcia bankowego, takich jak kredyt hipoteczny. Wybór odpowiedniego rozwiązania zależy od Twojej sytuacji finansowej, zdolności kredytowej oraz planów na przyszłość. Poniżej znajdziesz krótkie omówienie najważniejszych możliwości.

Kredyt hipoteczny, czyli najpopularniejszy sposób finansowania mieszkania

Kredyt hipoteczny to najczęściej wybierane rozwiązanie przy zakupie nieruchomości. Udzielany jest na podstawie oceny zdolności kredytowej i zabezpieczony hipoteką. Dzięki temu banki oferują stosunkowo niskie oprocentowanie, zwłaszcza przy okresowo stałej stopie procentowej. Warto pamiętać, że rzeczywista roczna stopa oprocentowania (RRSO) obejmuje nie tylko marżę banku, ale też wszystkie kredytowane koszty, w tym prowizje i ubezpieczenie nieruchomości.

Pożyczka hipoteczna – alternatywa dla osób z posiadaną nieruchomością

Pożyczka hipoteczna różni się od kredytu tym, że może być przeznaczona na dowolny cel, niekoniecznie na zakup nieruchomości. Zabezpieczeniem jest tutaj posiadane już mieszkanie lub dom jednorodzinny (oznacza to, że musisz mieć prawo własności mieszkania). Tego typu finansowanie często wiąże się z nieco wyższym oprocentowaniem, ale zapewnia większą elastyczność w dysponowaniu środkami.

Kredyt konsolidacyjny zabezpieczony hipoteką

Jeśli masz kilka zobowiązań finansowych, kredyt konsolidacyjny zabezpieczony hipotecznie może pomóc Ci uporządkować budżet. Pozwala on połączyć różne raty w jedną, często z niższym oprocentowaniem i dłuższym okresem spłaty. W takim przypadku ustanawia się hipotekę, a bank ocenia Twoją zdolność kredytową na podstawie dotychczasowej historii spłat.

Leasing nieruchomości – rozwiązanie dla przedsiębiorców

Leasing nieruchomości to rozwiązanie skierowane głównie do osób prowadzących działalność gospodarczą. Nie jest dostępne dla klientów indywidualnych. Umożliwia użytkowanie mieszkania lub lokalu bez konieczności jego natychmiastowego zakupu. To elastyczna forma finansowania, która może być korzystna dla firm, które chcą uniknąć wysokich kosztów początkowych.

Programy wsparcia – mieszkanie bez wkładu własnego

Dla osób lub większych gospodarstw domowych, które nie dysponują wymaganym wkładem własnym, pomocne mogą być programy rządowe. Zwykle pozwalają uzyskać kredyt hipoteczny z dofinansowaniem lub gwarancją wkładu mieszkaniowego. Warunki programu zależą od składu gospodarstwa domowego i dochodu, dlatego warto skonsultować się z ekspertami Entremise, którzy pomogą ocenić, czy kwalifikujesz się do takiego wsparcia.

Kredyt hipoteczny krok po kroku

Uzyskanie kredytu hipotecznego na mieszkanie (zarówno z rynku pierwotnego, jak i wtórnego) czy budowę domu jednorodzinnego to proces, który wymaga czasu, cierpliwości i dobrej organizacji. Banki oferują dziś wiele różnych form finansowania zakupu mieszkania lub domu jednorodzinnego, jednak warunki udzielenia kredytu zawsze zależą od indywidualnej sytuacji klienta. Warto wiedzieć, jak wygląda cała procedura – od pierwszego kontaktu z doradcą aż po podpisanie umowy kredytowej i ustanowienie hipoteki. Dzięki temu unikniesz nieporozumień i lepiej przygotujesz się na każdy etap.

1. Ocena zdolności kredytowej

Pierwszym krokiem jest analiza Twojej sytuacji finansowej. Bank sprawdza, czy masz odpowiednią zdolność kredytową, czyli czy Twoje dochody pozwalają na regularną spłatę rat kredytu w całym okresie kredytowania. Pod uwagę brane są m.in. wysokość zarobków, rodzaj zatrudnienia, liczba osób wchodzących w skład gospodarstwa domowego oraz dotychczasowa historia kredytowa. Im lepsza ocena zdolności kredytowej, tym większa szansa na korzystniejsze warunki umowy.

2. Wybór oferty i oprocentowania kredytu mieszkaniowego

Kiedy znasz już swoją zdolność kredytową, czas porównać dostępne oferty. Banki oferują kredyty z oprocentowaniem stałym lub zmiennym, a różnica między nimi może mieć spore znaczenie dla wysokości raty.

- Oprocentowanie stałe gwarantuje niezmienną wysokość rat przez określony czas (np. 5 lat) i brak ryzyka skokowego wzrostu raty kredytu.

- Oprocentowanie zmienne – elementami zmiennego oprocentowania są wskaźnik referencyjny i marża banku, co oznacza, że rata może rosnąć lub maleć w trakcie spłaty kredytu wraz ze zmianą stóp procentowych.

Warto też porównać rzeczywistą roczną stopę oprocentowania (RRSO), która pokazuje całkowitą kwotę kredytu, wraz z prowizjami, ubezpieczeniem i innymi opłatami bankowymi.

3. Złożenie wniosku o kredyt hipoteczny

Po wyborze oferty przygotowujesz komplet dokumentów, w tym zaświadczenia o dochodach, wyciągi bankowe, umowę przedwstępną zakupu nieruchomości oraz dokumenty potwierdzające wkład własny. Bank analizuje wniosek i, jeśli spełniasz warunki, wydaje decyzję kredytową z określeniem maksymalnej kwoty kredytu oraz wysokości miesięcznej raty.

4. Podpisanie umowy kredytowej

Po akceptacji warunków następuje podpisanie umowy kredytowej. Zanim to zrobisz, dokładnie przeczytaj każdy punkt, zwracając uwagę na oprocentowanie kredytu, zasady ustalania wysokości składki ubezpieczeniowej, możliwe zmiany marży banku oraz wszelkie ograniczenia odpowiedzialności ubezpieczyciela. To moment, w którym warto mieć wsparcie eksperta Entremise – pomoże Ci przeanalizować zapisy umowy i uniknąć niejasnych klauzul.

5. Ustanowienie hipoteki i wypłata kredytu

Ostatni etap to ustanowienie hipoteki na rzecz banku. To właśnie ona stanowi zabezpieczenie kredytu hipotecznego. Po wpisie do księgi wieczystej bank wypłaca środki zgodnie z ustaleniami (np. jednorazowo lub w transzach, jeśli finansujesz budowę domu). Od tego momentu zaczyna się spłata rat, które mogą być stałe lub malejące w zależności od wybranego harmonogramu.

Określenie celu i ram czasowych

Zanim zaczniesz myśleć o kredycie i oglądać nieruchomości na sprzedaż, zacznij od podstaw – czyli od określenia, czego tak naprawdę szukasz i w jakim czasie chcesz zrealizować swój cel. Jasny plan działania pomoże Ci podejmować trafne decyzje i uniknąć chaosu.

Oto kilka praktycznych wskazówek, które pomogą Ci w określeniu jasnego celu i ustalenia ram czasowych przed zakupem mieszkania:

- Przejrzyj ogłoszenia i sprawdź, ile kosztują mieszkania w interesującej Cię okolicy.

- Oceń, czy Twoje możliwości finansowe pozwalają na zakup teraz, czy lepiej jeszcze chwilę poczekać.

- Przemyśl, czy decydujesz się na zakup samodzielnie czy np. z partnerem – to ważne dla oceny możliwości finansowych.

- Zastanów się, jaką nieruchomość chcesz kupić – z rynku wtórnego czy pierwotnego. To wpłynie zarówno na koszt, jak i możliwy termin zakupu nieruchomości.

- Weź pod uwagę ewentualne nieprzewidziane sytuacje – w kwestiach finansowych dobrze jest mieć pewien margines bezpieczeństwa.

Ocena możliwości finansowych

To jeden z najważniejszych etapów planowania zakupu mieszkania. Zanim zaczniesz rozważać konkretne oferty, musisz wiedzieć, na co naprawdę Cię stać. To moment, w którym warto spojrzeć realnie na swoje aktualne dochody, stałe zobowiązania finansowe i miesięczne wydatki domowe.

Na co warto zwrócić uwagę?

- Spisz swoje comiesięczne dochody i wydatki – nawet te drobne.

- Zostaw miejsce na nieprzewidziane wydatki, takie jak naprawa auta, sprzętu AGD, wizyta u stomatologa czy pilny wyjazd.

- Oceń swoją zdolność kredytową – przeanalizuj, czy masz stabilne źródło dochodu, np. umowę o pracę i czy Twoja historia kredytowa nie zawiera żadnych zaległości.

- Już na tym etapie pomyśl o budowaniu poduszki finansowej – nawet niewielkie kwoty regularnie odkładane na konto oszczędnościowe mogą dać Ci znacznie większe poczucie bezpieczeństwa.

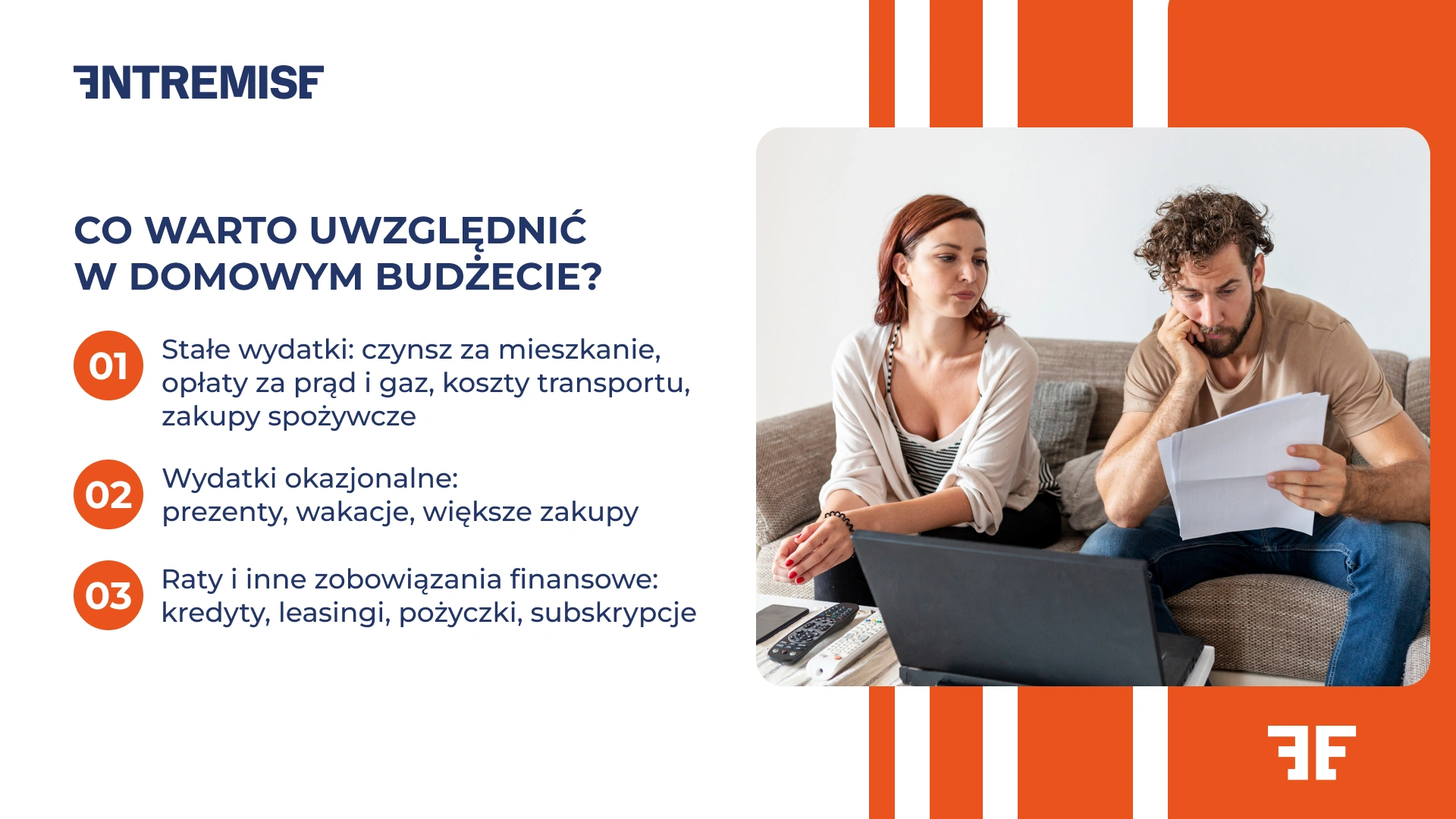

Planowanie domowego budżetu

Planowanie miesięcznych wydatków to świetny sposób na to, by odzyskać kontrolę nad pieniędzmi i bardziej świadomie zarządzać swoim budżetem. Dzięki temu dowiesz się, ile możesz przeznaczyć na życie, oszczędności i przyszłe zobowiązania, takie jak np. rata kredytu hipotecznego.

Co warto uwzględnić w domowym budżecie?

- Stałe wydatki, takie jak czynsz za mieszkanie, opłaty za prąd i gaz, koszty transportu, zakupy spożywcze – koszty, które w wielu przypadkach pochłaniają znaczną część zarabianych pieniędzy.

- Wydatki okazjonalne – np. prezenty, wakacje, większe zakupy. Warto zaplanować je z wyprzedzeniem.

- Raty i inne zobowiązania finansowe – kredyty, leasingi, pożyczki, subskrypcje.

- Oszczędności – nawet niewielkie, regularnie odkładane kwoty to bardzo dobry nawyk. Możesz np. rozważyć założenie osobnego konta oszczędnościowego, by nie kusiło Cię wydawanie odkładanych pieniędzy.

Zwiększenie dochodów

Jeśli po dokładnym przeanalizowaniu swojej sytuacji finansowej i uporządkowaniu domowego budżetu nadal brakuje Ci środków na realizację marzenia o własnym mieszkaniu, czas pomyśleć o zwiększeniu dochodów. Jak możesz to zrobić? Jest kilka sposobów, które możesz wypróbować, by móc w przyszłości pozwolić sobie na zakup nieruchomości:

- Poszukaj lepiej płatnej pracy lub spróbuj wynegocjować podwyżkę w swojej obecnej firmie.

- Zainwestuj w rozwój – dodatkowe kursy, studia podyplomowe lub certyfikaty mogą otworzyć Ci drogę do lepszych zarobków.

- Znajdź dodatkowe źródło dochodów, np. pracę zdalną czy drobne zlecenia po godzinach.

- Sprzedaj rzeczy, których już nie używasz – to szybki sposób na zasilenie budżetu.

- Skonsultuj się z doradcą finansowym, który pomoże Ci zaplanować działania i mądrze odkładać lub inwestować zarobione pieniądze.

Optymalizacja wydatków

Jeśli marzysz o własnych czterech kątach, pomyśl nie tylko o zwiększeniu swoich dochodów, ale też o rozsądniejszym zarządzaniu pieniędzmi. Optymalizacja wydatków pozwoli Ci szybciej odłożyć potrzebną kwotę, zredukować niepotrzebne wydatki i dodatkowe koszty, a także lepiej zabezpieczyć budżet domowy przed nieprzewidzianymi kosztami. Co ważne, pozwoli Ci to też na poprawę zdolności kredytowej. Oto trzy proste sposoby, jak możesz podejść do tego tematu:

1. Przeanalizuj stałe opłaty: Sprawdź abonamenty i subskrypcje – być może płacisz za coś, czego już nie używasz. Rezygnacja z niepotrzebnych usług to szybki sposób na uwolnienie budżetu.

2. Planuj zakupy z listą: Spontaniczne zakupy w wielu przypadkach generują największe straty w budżecie domowym. Przygotuj listę przed wyjściem do sklepu i trzymaj się jej, aby nie wydawać pieniędzy na rzeczy, których tak bardzo nie potrzebujesz.

3. Porównuj ceny i szukaj okazji: Nie kupuj od razu – porównaj ceny w kilku sklepach lub poczekaj na promocje. To drobne decyzje, które w skali miesiąca mogą przełożyć się na naprawdę odczuwalne oszczędności.

Ceny mieszkań na rynku nieruchomości

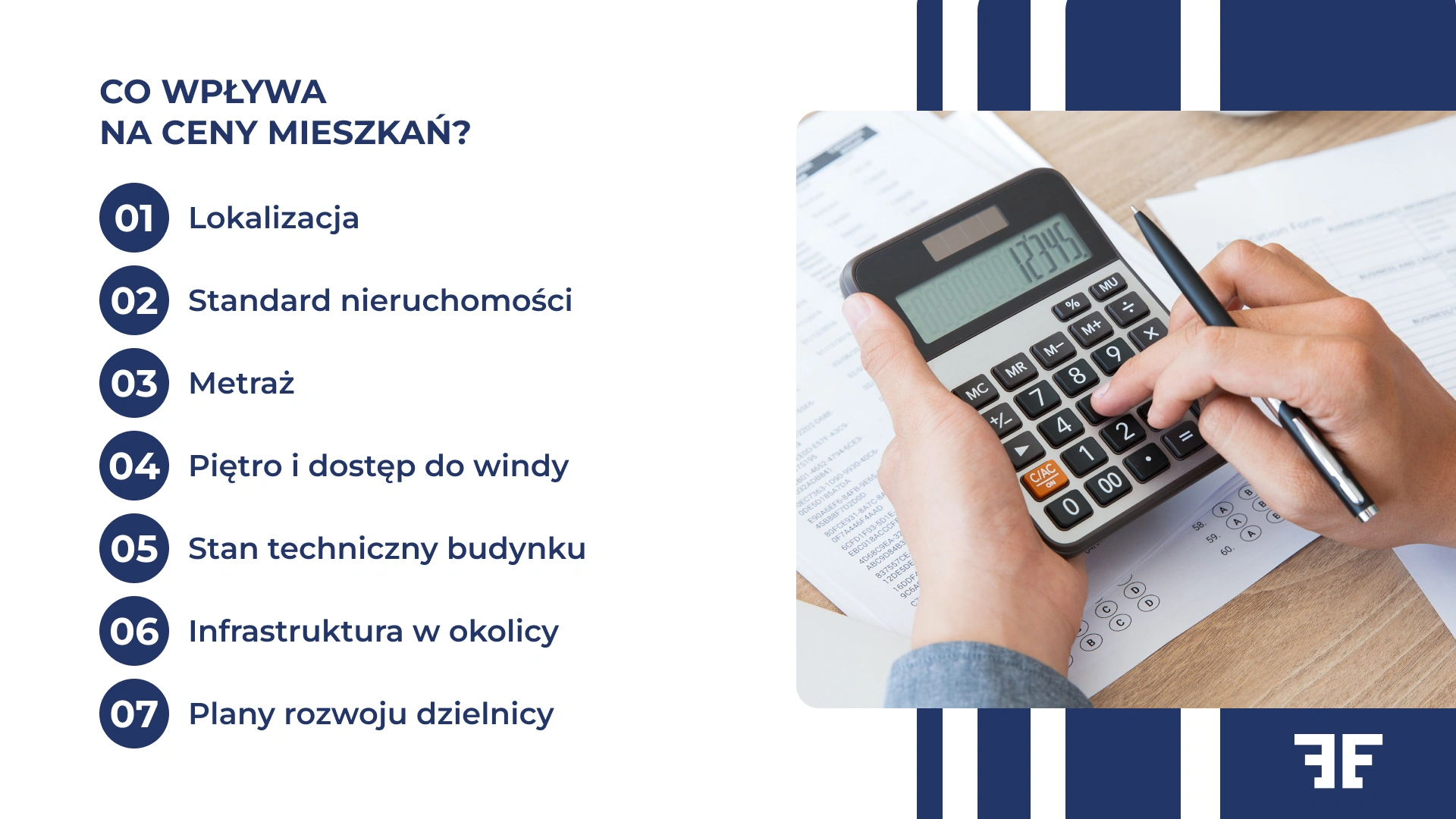

Zanim podejmiesz decyzję, rozeznaj się w aktualnych cenach mieszkań na rynku nieruchomości. To pozwoli Ci realnie ocenić, ile musisz przygotować środków i jakie masz możliwości w ramach swojego budżetu. Pamiętaj – im lepiej znasz rynek, tym łatwiej będzie Ci znaleźć ofertę dopasowaną do Twoich potrzeb i uniknąć niepotrzebnych rozczarowań.

Sprawdź, co konkretnie wpływa na ceny mieszkań:

- Lokalizacja – nieruchomości zlokalizowane w centrum lub w popularnych dzielnicach są znacznie droższe.

- Standard nieruchomości – wykończone “pod klucz” mieszkania lub luksusowe apartamenty kosztują znacznie więcej niż lokale do remontu.

- Metraż – większe mieszkania mają z reguły niższą cenę za metr kwadratowy niż małe kawalerki.

- Piętro i dostęp do windy – wysokie piętra z windą i lepszymi widokami na miasto podbijają ceny nieruchomości.

- Stan techniczny budynku – nowoczesne budynki lub świeżo wyremontowane kamienice są droższe niż stare bloki.

- Infrastruktura w okolicy – dostęp do szkół, sklepów, przystanków i parków zdecydowanie zwiększa atrakcyjność mieszkania.

- Plany rozwoju dzielnicy – tereny, na których powstają nowe inwestycje, szybko zyskują na wartości.

Budżet na zakup

Pamiętaj, że sama cena nieruchomości to nie wszystko. Twój budżet na zakup mieszkania powinien być dobrze przemyślany i obejmować również wszystkie dodatkowe koszty. Jeśli marzysz o własnych czterech kątach, najlepiej zadbaj o to już na etapie planowania!

Co powinien uwzględniać budżet na zakup mieszkania?

- Wkład własny – zazwyczaj wynosi minimum 20% wartości nieruchomości.

- Opłaty notarialne – koszty sporządzenia aktu notarialnego, wpisów do księgi wieczystej i podatku PCC (czyli podatek od czynności cywilnoprawnych, w przypadku rynku wtórnego).

- Prowizję dla biura nieruchomości – jeśli kupujesz mieszkanie z pomocą agencji, dolicz tę opłatę do wydatków.

- Koszty kredytowe – prowizje bankowe, wycena nieruchomości czy ubezpieczenia mogą znacznie zwiększyć końcową sumę.

- Remont nieruchomości i wykończenie – nawet nowe mieszkanie może wymagać przeprowadzenia dodatkowych prac, umeblowania i wyposażenia.

Wkład własny – ile musisz mieć i jak go zgromadzić, by otrzymać kredyt hipoteczny?

Posiadanie wkładu własnego to jeden z elementów, o których trzeba pomyśleć jeszcze przed złożeniem wniosku o kredyt hipoteczny. Minimalny wymagany przez banki wkład własny to 10%, jednak najlepiej, jeśli wynosi on co najmniej 20% wartości nieruchomości. To ważny warunek, który wpływa na decyzję kredytową, oprocentowanie kredytu oraz wysokość miesięcznej raty.

Zgromadzenie wkładu własnego bywa największym wyzwaniem dla osób planujących sfinansowanie zakupu mieszkania, zwłaszcza w większych miastach. Warto więc podejść do tego z wyprzedzeniem i stworzyć plan oszczędzania, nawet jeśli perspektywa kupna nieruchomości wydaje się jeszcze odległa. Regularne odkładanie pieniędzy, np. na osobne konto oszczędnościowe lub lokatę, pomoże Ci budować kapitał krok po kroku. Możesz też rozważyć sprzedaż posiadanych aktywów, np. samochodu, działki lub udziałów inwestycyjnych, by przyspieszyć ten proces.

Wkład własny jest również sygnałem dla banku, że jesteś wiarygodnym kredytobiorcą. Im większy udział własnych środków, tym niższe ryzyko dla instytucji finansowej, a co za tym idzie – niższe oprocentowanie i korzystniejsze warunki umowy kredytowej. Jeśli nie masz pewności, jakiej kwoty potrzebujesz i jak efektywnie ją zgromadzić, skonsultuj się z ekspertem Entremise. Pomożemy Ci realnie ocenić sytuację, zaplanować strategię oszczędzania i przygotować się do uzyskania kredytu hipotecznego.

Jak poprawić swoją zdolność kredytową przed złożeniem wniosku?

Zdolność kredytowa to kluczowy czynnik, który decyduje o tym, czy bank udzieli Ci kredytu hipotecznego, i na jakich warunkach. Wpływa na nią wiele czynników, w tym także to, czy w skład gospodarstwa domowego wchodzą dzieci. To właśnie na jej podstawie ustalana jest maksymalna kwota kredytu, wysokość rat, oprocentowanie oraz okres spłaty. Jeśli Twoja sytuacja finansowa nie wygląda idealnie, nie oznacza to, że marzenie o własnym mieszkaniu jest poza zasięgiem. Wiele elementów da się poprawić, zanim złożysz wniosek o finansowanie.

Uporządkuj swoje zobowiązania finansowe

Zacznij od uporządkowania swoich zobowiązań finansowych. Spłać drobne pożyczki i karty kredytowe, które obniżają Twoją wiarygodność w oczach banku. Warto też zrezygnować z nieużywanych limitów w koncie czy subskrypcji, które mogą wpływać na ocenę Twoich miesięcznych wydatków.

Zadbaj o stabilne źródło dochodów

Drugim krokiem jest stabilność dochodów. Banki znacznie przychylniej patrzą na osoby z umową o pracę na czas nieokreślony, ale coraz częściej akceptują też dochody z działalności gospodarczej, o ile są regularne i dobrze udokumentowane. Jeśli więc prowadzisz firmę, zadbaj o rzetelną dokumentację przychodów i terminowe rozliczenia z urzędem skarbowym. Stabilne dochody to sygnał dla banku, że w całym okresie kredytowania będziesz w stanie terminowo spłacać raty kredytu.

Więcej na temat kredytów na mieszkanie bez etatu przeczytasz tutaj.

Dbaj o dobrą historię kredytową

Przed nabyciem nieruchomości zadbaj o swoją historię kredytową. Regularne spłacanie zobowiązań, nawet niewielkich, działa na Twoją korzyść. Z kolei zaległości lub częste opóźnienia w spłatach mogą utrudnić uzyskanie kredytu hipotecznego. Warto sprawdzić raport BIK (Biuro Informacji Kredytowej), by mieć pewność, że nie ma w nim błędów ani przeterminowanych wpisów. Dobra historia kredytowa może realnie poprawić Twoją ocenę zdolności kredytowej i pomóc w uzyskaniu niższego oprocentowania.

Skorzystaj ze wsparcia ekspertów

Banki zwykle nie świadczą usług doradczych. Jeśli więc chcesz zwiększyć swoje szanse na pozytywną decyzję kredytową i kupno nieruchomości, skonsultuj się z ekspertem Entremise. Przeanalizujemy Twoją sytuację finansową, podpowiemy, jak poprawić zdolność kredytową i pomożemy dobrać ofertę banku z korzystniejszym oprocentowaniem. Czasem wystarczy kilka prostych zmian, by różnica w maksymalnej kwocie kredytu była naprawdę odczuwalna.

Skorzystaj z darmowej konsultacji ze specjalistą Entremise!

Masz w planach kupno mieszkania i rozważasz kredyt hipoteczny? Skontaktuj się z nami i dowiedz się, jak wiele możesz zyskać, mając wsparcie doświadczonych ekspertów. Pomożemy Ci wybrać najlepszą ofertę, przygotować niezbędne dokumenty i sprawnie przejść przez cały proces.

Podczas krótkiej, 15-minutowej rozmowy sprawdzimy Twoje możliwości finansowe i podpowiemy, jakie rozwiązania będą dla Ciebie najlepsze. Nie czekaj – skontaktuj się z nami i zrób pierwszy krok w stronę własnego mieszkania!