Marzenie o własnym mieszkaniu towarzyszy wielu z nas, jednak rzeczywistość finansowa często weryfikuje plany na przyszłość. Decyzja o zakupie nieruchomości wiąże się zazwyczaj z koniecznością zaciągnięcia kredytu hipotecznego co, jak z pewnością wiesz, wymaga odpowiedniej zdolności kredytowej. Przed podjęciem zobowiązania finansowego na kilkanaście lub kilkadziesiąt lat, powinieneś ocenić, czy Twoja sytuacja finansowa pozwala na bezpieczną spłatę kredytu. Pamiętaj, że kredyt hipoteczny to poważna decyzja, która wpłynie na Twój budżet przez długi czas. W tym artykule wyjaśnimy, jak sprawdzić czy stać mnie na mieszkanie, ocenić swoją zdolność kredytową i jakie narzędzia mogą Ci w tym pomóc oraz co zrobić, jeśli jednak okaże się, że Twoje możliwości finansowe są ograniczone.

Co to jest zdolność kredytowa?

Zacznijmy od tego, co to w ogóle jest zdolność kredytowa. Najprościej rzecz ujmując jest to ocena Twojej możliwości spłaty kredytu hipotecznego. Banki analizują sytuację finansową klienta, aby upewnić się, że będzie w stanie regularnie opłacać raty kredytu przez cały okres jego trwania. W przypadku kredytu hipotecznego jest to szczególnie istotne, ponieważ zobowiązanie może trwać nawet 30 lat. Ocena zdolności kredytowej to najważniejszy etap w procesie ubiegania się o kredyt od tego bowiem zależy, czy bank zdecyduje się udzielić Ci finansowania oraz na jakich warunkach.

Zdolność kredytowa nie jest jednak jednorodnym wskaźnikiem. Składa się na nią wiele czynników, które banki analizują indywidualnie dla każdego klienta. Obejmuje ona zarówno Twoje dochody, jak i zobowiązania finansowe, historię kredytową oraz inne aspekty, takie jak liczba osób w gospodarstwie domowym czy rodzaj zatrudnienia.

Banki zwracają również uwagę na stabilność Twoich dochodów. Osoby zatrudnione na umowę o pracę na czas nieokreślony są oceniane bardziej pozytywnie niż osoby pracujące na umowach cywilnoprawnych lub prowadzące działalność gospodarczą. Wrócimy jeszcze do powyższych czynników w dalszej części artykułu.

Pamiętaj!

Zdolność kredytowa może różnić się w zależności od banku, ponieważ każdy z nich stosuje własne procedury i algorytmy oceny ryzyka. Warto przy tym rozważyć, jak sprawdzić czy stać mnie na mieszkanie, aby móc dokładniej określić swoje możliwości finansowe.

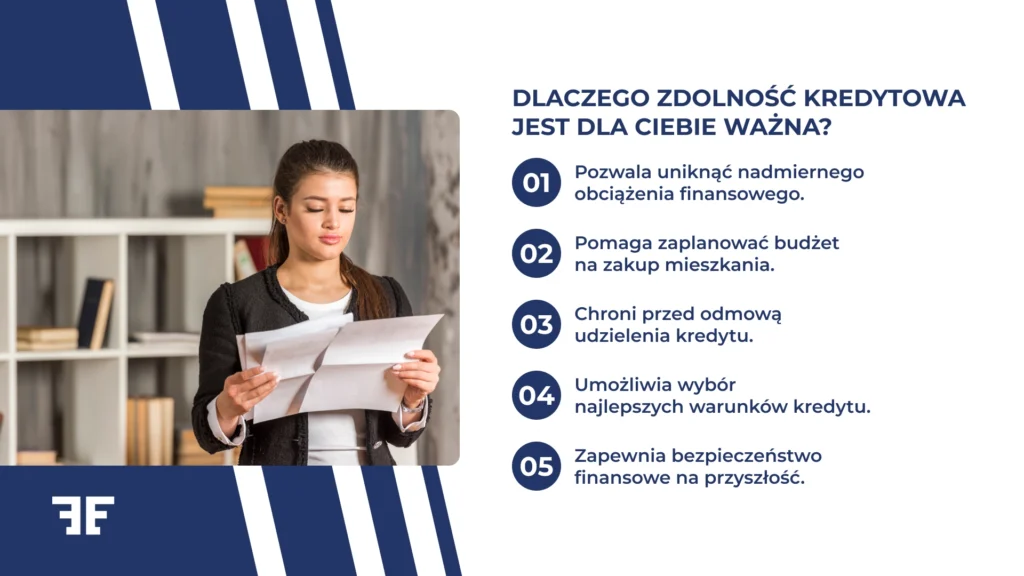

Dlaczego zdolność kredytowa jest tak ważna?

Banki muszą mieć pewność, że udzielając Ci finansowania, nie narażają się na ryzyko niewypłacalności z Twojej strony. Kredyt hipoteczny to zobowiązanie na wiele lat, często obejmujące wysokie kwoty, dlatego instytucje finansowe bardzo dokładnie analizują Twoją sytuację finansową. Zdolność kredytowa jest dla banku narzędziem oceny ryzyka – pozwala określić, czy będziesz w stanie regularnie spłacać raty kredytu bez opóźnień i problemów.

Z kolei dla Ciebie zdolność kredytowa to kluczowy wskaźnik, który pokazuje, czy możesz sobie pozwolić na zakup wymarzonego mieszkania bez nadmiernego obciążenia budżetu domowego. Dzięki niej możesz uniknąć sytuacji, w której miesięczne raty kredytu pochłaniają większość Twoich dochodów, co mogłoby prowadzić do problemów finansowych w przyszłości. Ocena zdolności kredytowej pozwala również na świadome zaplanowanie wysokości kredytu oraz okresu jego spłaty w taki sposób, aby był on dopasowany do Twoich możliwości.

Jeśli planujesz zakup mieszkania, warto wcześniej przeanalizować swoją sytuację finansową i sprawdzić, czy spełniasz wymagania stawiane przez banki. Dzięki temu unikniesz rozczarowania związanego z odmową udzielenia kredytu oraz będziesz mógł świadomie zaplanować swoje działania związane z zakupem nieruchomości. Wstępna analiza zdolności kredytowej pozwoli Ci również określić realny budżet na zakup mieszkania, co ułatwi poszukiwania odpowiedniej nieruchomości.

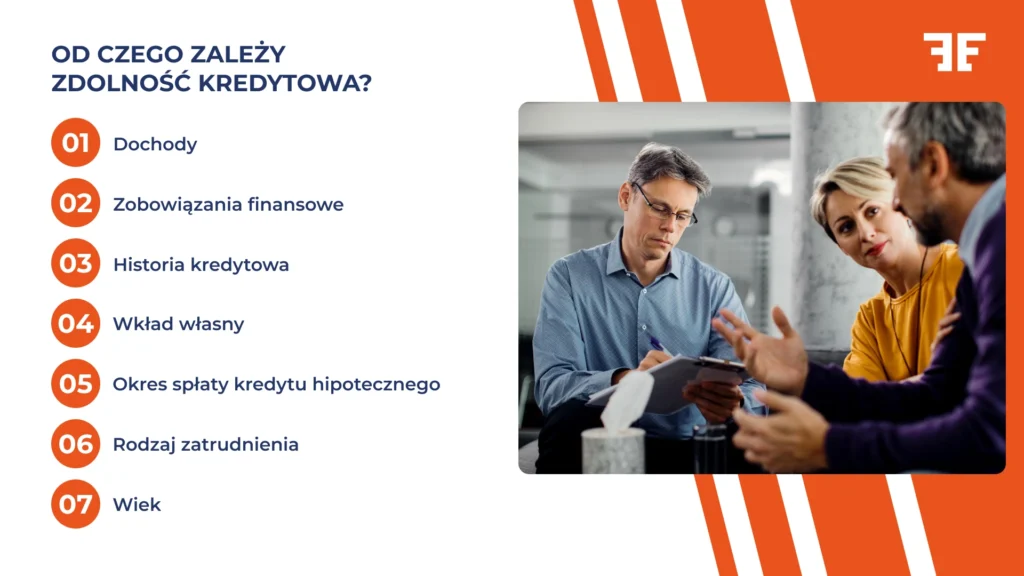

Od czego zależy zdolność kredytowa?

Chcesz otrzymać kredyt hipoteczny? Omówmy zatem najważniejsze czynniki wpływające na Twoją zdolność kredytową oraz podpowiedzmy, jak sprawdzić czy stać mnie na mieszkanie, byś mógł świadomie zdecydować o wysokości zobowiązania.

Dochody

Banki zwracają uwagę na wysokość i stabilność Twoich zarobków. Im wyższe dochody i bardziej stabilne źródło ich uzyskiwania (np. umowa o pracę na czas nieokreślony), tym większa szansa na pozytywną ocenę.

Ważne jest również to, aby dochody były regularne i udokumentowane. Banki preferują osoby zatrudnione na podstawie umowy o pracę lub prowadzące działalność gospodarczą z długą historią.

Masz dodatkowe źródła dochodu, takie jak wynajem nieruchomości czy praca dodatkowa? Koniecznie uwzględnij to we wniosku. Może to znacząco poprawić Twoją zdolność kredytową. Pamiętaj jednak, że banki analizują również stabilność branży, w której pracujesz. Osoby zatrudnione w sektorach o dużej zmienności mogą być oceniane bardziej restrykcyjnie.

Zobowiązania finansowe

Jeśli masz inne kredyty, pożyczki lub limity na kartach kredytowych, mogą one obniżyć Twoją zdolność kredytową. Banki analizują wszystkie regularne płatności obciążające Twój budżet. Nawet nieużywane limity na kartach kredytowych mogą być traktowane jako potencjalne zobowiązania, dlatego powinieneś je zamknąć przed złożeniem wniosku o kredyt hipoteczny.

Dodatkowo banki zwracają uwagę na wskaźnik DTI (Debt-to-Income). Jest to stosunek miesięcznych zobowiązań do dochodów. Oczywiście im niższy wskaźnik DTI, tym lepsza ocena zdolności kredytowej.

Historia kredytowa

Banki sprawdzają w Biurze Informacji Kredytowej (BIK), czy wcześniej terminowo spłacałeś swoje zobowiązania. Dobra historia kredytowa zwiększa Twoją wiarygodność. Regularna spłata wcześniejszych kredytów lub pożyczek pokazuje bankowi, że jesteś odpowiedzialnym klientem i potrafisz zarządzać swoimi finansami.

Jeśli nigdy wcześniej nie korzystałeś z produktów kredytowych, możesz mieć trudności z budowaniem historii – w takim przypadku warto rozważyć skorzystanie z karty kredytowej lub niewielkiego kredytu gotówkowego i terminowe jego spłacanie.

Pamiętaj również, że opóźnienia w spłacie nawet niewielkich zobowiązań mogą negatywnie wpłynąć na ocenę Twojej wiarygodności.

Wkład własny

Jest to minimalna kwota, którą musisz wnieść przy zakupie mieszkania (zwykle 10-20% wartości nieruchomości). Wyższy wkład własny może zwiększyć Twoją zdolność kredytową i zmniejszyć koszty związane z ubezpieczeniem niskiego wkładu własnego. Banki postrzegają klientów z większym wkładem własnym jako mniej ryzykownych, co często przekłada się na korzystniejsze warunki finansowania (np. niższą marżę lub oprocentowanie).

Jeśli planujesz zakup mieszkania, postaraj się o zgromadzenie jak największego kapitału początkowego – pozwoli to nie tylko na zwiększenie zdolności kredytowej, ale także na obniżenie całkowitego kosztu kredytu. Pamiętaj też, że wkład własny może pochodzić z różnych źródeł, np. oszczędności lub darowizny od rodziny.

Okres spłaty kredytu hipotecznego

Im dłuższy okres spłaty, tym niższa rata miesięczna – co może zwiększyć Twoją zdolność kredytową. Pamiętaj jednak, że dłuższy czas spłaty oznacza dla Ciebie wyższy całkowity koszt kredytu ze względu na większą liczbę odsetek naliczanych przez bank.

Wybór okresu spłaty powinien być dobrze przemyślany. Banki często oferują elastyczne opcje dotyczące okresu spłaty.

Rodzaj zatrudnienia

Jak wspomnieliśmy umowa o pracę jest zwykle lepiej postrzegana przez banki niż inne formy zatrudnienia (np. umowy cywilnoprawne lub działalność gospodarcza). Stabilność zatrudnienia jest istotnym czynnikiem wpływającym na ocenę zdolności kredytowej – osoby zatrudnione na czas nieokreślony są postrzegane jako bardziej wiarygodne niż osoby pracujące na kontraktach krótkoterminowych czy prowadzące działalność gospodarczą.

Jeśli prowadzisz własną firmę, bank może wymagać dodatkowych dokumentów potwierdzających jej stabilność finansową (np. PIT za ostatnie lata).

Wiek

Wiek ma znaczenie! Wpływa na maksymalny okres spłaty kredytu hipotecznego. Osoby młodsze mogą liczyć na dłuższy czas spłaty niż osoby starsze. Banki często ustalają górną granicę wieku dla osób ubiegających się o kredyt – np. 70-75 lat w momencie zakończenia spłaty zobowiązania. Dlatego jeśli jesteś starszym klientem, możesz być zmuszony do wyboru krótszego okresu spłaty lub wniesienia większego wkładu własnego. Z kolei młodsze osoby mają większą elastyczność w wyborze długości zobowiązania oraz możliwość uzyskania wyższej kwoty finansowania ze względu na dłuższy horyzont czasowy spłat.

Jeśli chciałbyś zaciągnąć kredyt w banku ale obawiasz się o swój wiek, to nie zniechęcaj się, bo choć jest to ważny czynnik dla banku, to nie jedyny. Podczas oceny zdolności kredytowej banki biorą pod uwagę wiele aspektów.

Jak obliczyć swoją zdolność kredytową?

Obliczenie zdolności kredytowej może wydawać się skomplikowane, ale istnieją narzędzia, które ułatwiają ten proces. Jednym z najpopularniejszych rozwiązań jest kalkulator kredytu hipotecznego dostępny online. Jeśli szukasz intuicyjnego i wiarygodnego kalkulatora zdolności kredytowej sprawdź tutaj.

Jak działa kalkulator zdolności kredytowej i kalkulator kredytu hipotecznego?

Kalkulator raty kredytu hipotecznego i zdolności kredytowej to narzędzia online, które pozwalają oszacować maksymalną kwotę kredytu hipotecznego, jaką możesz uzyskać w banku. Możesz skorzystać z różnych dostępnych w Internecie kalkulatorów.

Kalkulator kredytu hipotecznego

Podstawowy kalkulator kredytu hipotecznego, który wyliczy orientacyjną kwotę kredytu i ratę kredytu (raty równe, raty malejące) wymaga podania kilku danych:

- Wartość nieruchomości.

- Okres kredytowania.

- Oprocentowanie.

- Twój własny wkład.

Kalkulator jest praktycznym i łatwym narzędziem dla osób planujących zakup nieruchomości – pomaga oszacować wysokość miesięcznych rat oraz dostosować parametry kredytu do indywidualnych możliwości finansowych. Jeśli wyniki spełniają Twoje oczekiwania, możesz skontaktować się z naszym ekspertem w celu uzyskania szczegółowej oferty i wsparcia w procesie ubiegania się o kredyt hipoteczny.

Zaawansowany kalkulator zdolności kredytowej

Z kolei, aby skorzystać z kalkulatora zdolności kredytowej, musisz podać najczęściej:

- Miesięczny dochód netto.

- Suma miesięcznych zobowiązań (np. raty innych kredytów).

- Liczbę osób w gospodarstwie domowym.

- Preferowany okres spłaty kredytu hipotecznego.

- Orientacyjne oprocentowanie kredytu.

Przykład:

Jeśli zarabiasz 6 000 zł netto miesięcznie i chcesz wziąć kredyt na 25 lat przy oprocentowaniu 7%, kalkulator pokaże Ci orientacyjną kwotę, którą możesz uzyskać – np. 400 000 zł.

Najlepsze praktyki, aby zwiększyć zdolność kredytową

Chcesz zwiększyć swoje szanse na otrzymanie finansowania na zakup mieszkania? Przygotowaliśmy dla Ciebie sprawdzone strategie, które poprawią Twoją zdolność kredytową i wiarygodność w oczach instytucji finansowych.

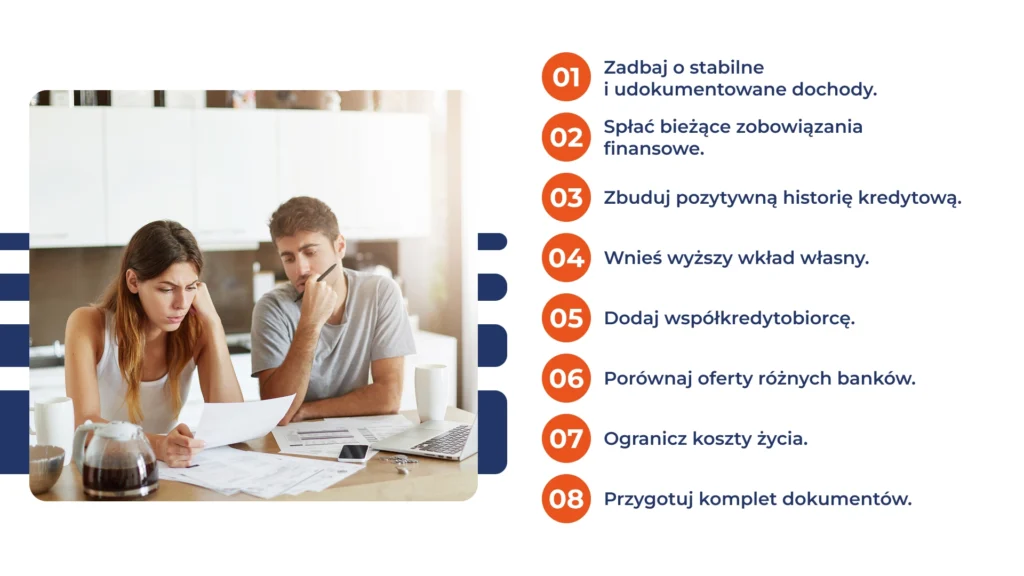

1. Zadbaj o stabilne i udokumentowane dochody

Dochody są jednym z najważniejszych czynników branych pod uwagę przez banki. Stabilne i regularne wpływy na konto, najlepiej z tytułu umowy o pracę na czas nieokreślony, znacząco zwiększają Twoje szanse na pozytywną decyzję kredytową. Co możesz zrobić w tej kwestii?

- Negocjuj lepsze warunki zatrudnienia – jeśli pracujesz na umowie cywilnoprawnej lub na czas określony, rozważ rozmowę z pracodawcą o zmianie formy zatrudnienia.

- Zwiększ swoje dochody – może to być podwyżka, dodatkowe godziny pracy lub dodatkowe źródło zarobku, takie jak freelancing czy wynajem nieruchomości.

- Udokumentuj dodatkowe dochody – jeśli masz inne źródła przychodu (np. wynajem pokoju), upewnij się, że są one odpowiednio udokumentowane za pomocą faktur, umów czy historii przelewów.

2. Spłać bieżące zobowiązania finansowe

Banki analizują wszystkie Twoje aktywne zobowiązania, takie jak karty kredytowe, limity odnawialne czy raty innych kredytów. Nawet nieużywane limity mogą obniżyć Twoją zdolność kredytową.

- Spłać zaległe pożyczki – zmniejszenie liczby aktywnych zobowiązań poprawia Twoją sytuację finansową w oczach banku.

- Zamknij nieużywane karty kredytowe i limity – nawet jeśli ich nie używasz, są one traktowane jako potencjalne obciążenie.

- Konsoliduj długi – zamiast spłacać kilka różnych zobowiązań, rozważ ich konsolidację w jeden kredyt z niższą ratą miesięczną.

3. Zbuduj pozytywną historię kredytową

Historia kredytowa to kluczowy element oceny zdolności kredytowej. Banki analizują Twoje wcześniejsze zobowiązania i terminowość ich spłat.

- Spłacaj wszystkie zobowiązania w terminie – regularność płatności buduje Twoją wiarygodność w Biurze Informacji Kredytowej (BIK).

- Zbuduj historię kredytową – jeśli nigdy wcześniej nie korzystałeś z kredytów, warto otworzyć kartę kredytową i korzystać z niej odpowiedzialnie.

- Unikaj opóźnień w płatnościach rachunków – nawet drobne zaległości mogą wpłynąć negatywnie na ocenę banku.

4. Wnieś wyższy wkład własny

Minimalny wkład własny wymagany przez większość banków to 10-20% wartości nieruchomości. Jednak im wyższy wkład własny, tym większe szanse na uzyskanie korzystniejszych warunków kredytu.

- Zwiększ oszczędności – ogranicz zbędne wydatki i odkładaj więcej środków na wkład własny.

- Rozważ wsparcie rodziny – darowizna od bliskich może pomóc Ci zgromadzić większy kapitał początkowy.

- Unikaj pożyczek na wkład własny – banki nie zaliczają takich środków do wymaganego wkładu własnego.

5. Dodaj współkredytobiorcę

Włączenie współkredytobiorcy (np. małżonka, partnera lub członka rodziny) może znacząco poprawić Twoją zdolność kredytową. Jesli więc myślisz o rodzinnym kredycie mieszkaniowym, to może to być dobra decyzja.

- Łączne dochody – bank bierze pod uwagę łączną wysokość zarobków obu osób, co zwiększa szanse na uzyskanie wyższej kwoty kredytu.

- Podział ryzyka – dla banku współkredytobiorca oznacza większe bezpieczeństwo spłaty zobowiązania.

6. Porównaj oferty różnych banków

Każdy bank stosuje inne kryteria oceny zdolności kredytowej oraz oferuje różne warunki finansowania.

- Skorzystaj z kalkulatora zdolności kredytowej – narzędzie to pozwoli Ci oszacować swoją zdolność w różnych bankach.

- Nie składaj wniosków do wielu banków jednocześnie – każde zapytanie obniża Twoją punktację w BIK. Wybierz maksymalnie 2–3 instytucje.

- Skorzystaj z pomocy eksperta finansowego – doświadczony specjalista pomoże Ci znaleźć najlepszą ofertę i przeprowadzi przez cały proces aplikacyjny.

7. Ogranicz koszty życia

Banki uwzględniają Twoje miesięczne wydatki podczas oceny zdolności kredytowej. Im niższe koszty utrzymania, tym większa szansa na uzyskanie wyższej kwoty kredytu.

- Zrób przegląd swoich wydatków – ogranicz zbędne koszty, takie jak subskrypcje czy luksusowe zakupy.

- Zmniejsz miesięczne rachunki – oszczędności na energii czy transporcie mogą poprawić Twój budżet domowy.

8. Przygotuj komplet dokumentów

Brak wymaganych dokumentów lub błędy we wniosku mogą wydłużyć proces ubiegania się o kredyt albo doprowadzić do jego odrzucenia. Przygotuj przede wszystkim:

- Dowód osobisty.

- Zaświadczenie o zatrudnieniu i dochodach.

- Umowę przedwstępną dotyczącą nieruchomości.

- Wyciągi z konta bankowego za ostatnie miesiące.

Dzięki tym wszystkim krokom znacznie zwiększysz swoje szanse na kredyt mieszkaniowy.

Jakie są najczęstsze błędy, które mogą utrudnić ocenę zdolności kredytowej

Niestety, wiele osób popełnia błędy, które mogą znacząco wpłynąć na decyzję banku i utrudnić uzyskanie finansowania. Zrobiliśmy małe zestawienie tych błędów. Poniżej przedstawiamy dziewięć najczęstszych potknięć oraz sposoby ich uniknięcia.

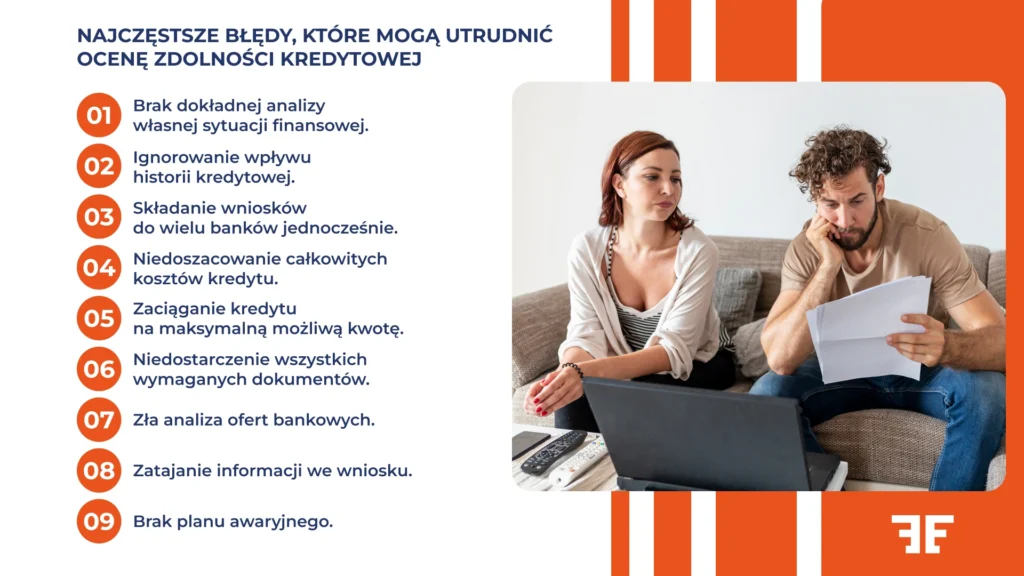

Brak dokładnej analizy własnej sytuacji finansowej

Jednym z najczęstszych błędów jest składanie wniosku o kredyt bez uprzedniego przeanalizowania swojej sytuacji finansowej. Wiele osób skupia się wyłącznie na wysokości miesięcznej raty, ignorując całkowite koszty kredytu oraz inne zobowiązania finansowe. Banki analizują dochody, wydatki oraz stabilność zatrudnienia, a także uwzględniają limity na kartach kredytowych czy debetach. Jeszcze raz przypominamy, że nawet nieużywane limity mogą obniżyć zdolność kredytową.

Jak tego uniknąć?

- Dokładnie przeanalizuj swoje dochody i wydatki.

- Spłać lub zlikwiduj niepotrzebne limity na kartach kredytowych.

- Upewnij się, że rata kredytu nie przekracza 40-50% Twojego dochodu netto.

Ignorowanie wpływu historii kredytowej

Historia kredytowa w Biurze Informacji Kredytowej (BIK) to jedno z najważniejszych źródeł informacji dla banków. Opóźnienia w spłacie rat, nawet niewielkie, mogą widnieć w raporcie przez wiele lat i negatywnie wpłynąć na ocenę Twojej zdolności kredytowej. Często osoby ubiegające się o kredyt są zaskoczone odmową, nie wiedząc, że ich historia zawiera zaległości lub niezamknięte zobowiązania.

Jak tego uniknąć?

- Pobierz raport z BIK przed złożeniem wniosku.

- Sprawdź, czy wszystkie zobowiązania zostały terminowo spłacone.

- Zamknij nieużywane konta lub karty kredytowe.

Składanie wniosków do wielu banków jednocześnie

Niektórzy wnioskodawcy składają wnioski do kilku banków naraz, licząc na większe szanse uzyskania finansowania. Niestety, każde zapytanie w BIK obniża Twoją ocenę punktową. Zbyt wiele zapytań w krótkim czasie może sprawić, że banki potraktują Cię jako osobę desperacko poszukującą finansowania.

Jak tego uniknąć?

- Porównaj oferty banków przed złożeniem wniosku.

- Złóż wniosek do maksymalnie dwóch–trzech instytucji finansowych.

- Skorzystaj z pomocy eksperta kredytowego, który pomoże wybrać najlepsze opcje.

Niedoszacowanie całkowitych kosztów kredytu

Wiele osób skupia się wyłącznie na oprocentowaniu nominalnym lub wysokości miesięcznej raty, ignorując inne koszty związane z kredytem, takie jak prowizje, ubezpieczenia czy opłaty dodatkowe. Całkowity koszt kredytu najlepiej obrazuje Rzeczywista Roczna Stopa Oprocentowania (RRSO).

Jak tego uniknąć?

- Analizuj całkowite koszty kredytu, a nie tylko wysokość raty.

- Sprawdź dodatkowe opłaty: prowizje, ubezpieczenia czy koszty wcześniejszej spłaty.

- Porównaj oferty różnych banków pod kątem RRSO.

Zaciąganie kredytu na maksymalną możliwą kwotę

Decyzja o zaciągnięciu kredytu na maksymalną kwotę oferowaną przez bank może wydawać się kusząca, ale niesie ze sobą ryzyko. W przypadku nagłego pogorszenia sytuacji finansowej (np. utraty pracy) spłata wysokich rat może stać się problemem.

Jak tego uniknąć?

- Zostaw sobie margines finansowy – nie bierz kredytu na granicy swoich możliwości.

- Uwzględnij przyszłe zobowiązania i niespodziewane wydatki.

- Rozważ niższą kwotę kredytu lub dłuższy okres spłaty.

Niedostarczenie wszystkich wymaganych dokumentów

Brak pełnej dokumentacji lub błędy we wniosku mogą wydłużyć proces ubiegania się o kredyt albo doprowadzić do jego odrzucenia. Banki wymagają wielu dokumentów, takich jak zaświadczenia o dochodach czy umowy przedwstępne dotyczące nieruchomości.

Jak tego uniknąć?

- Przygotuj wszystkie wymagane dokumenty z wyprzedzeniem.

- Upewnij się, że są aktualne i poprawnie wypełnione.

- Skonsultuj się z ekspertem, aby upewnić się, że niczego nie brakuje.

Zła analiza ofert bankowych

Nieporównywanie ofert różnych banków to błąd, który najczęściej pojawia się, gdy osoba zainteresowana kredytem nie współpracuje z ekspertem finansowym. Wiele osób decyduje się na pierwszą ofertę zaproponowaną przez bank, w którym mają konto osobiste, ignorując możliwość znalezienia korzystniejszych warunków gdzie indziej.

Jak tego uniknąć?

- Porównaj oferty co najmniej kilku instytucji finansowych.

- Zwróć uwagę na oprocentowanie, prowizje i dodatkowe opłaty.

- Negocjuj warunki – wiele banków jest otwartych na rozmowy dotyczące marży czy prowizji.

- Rozpocznij współpracę z zaufanym ekspertem od kredytów hipotecznych już na pierwszym etapie starania się o finansowanie.

Zatajanie informacji we wniosku

Niektórzy wnioskodawcy próbują „upiększyć” swoją sytuację finansową we wniosku kredytowym – np. ukrywając inne zobowiązania lub zawyżając dochody. Banki dysponują jednak narzędziami pozwalającymi zweryfikować poprawność danych.

Jak tego uniknąć?

- Podawaj tylko prawdziwe informacje we wniosku.

- Przygotuj swoją sytuację finansową przed aplikacją – spłać zaległości i uporządkuj swoje finanse.

- Skonsultuj się z ekspertem, który pomoże Ci lepiej przygotować dokumentację.

Brak planu awaryjnego

Zaciągnięcie kredytu hipotecznego to zobowiązanie na wiele lat – brak planu awaryjnego może prowadzić do problemów ze spłatą w przypadku zmiany sytuacji finansowej (np. utraty pracy).

Jak tego uniknąć?

- Zbuduj poduszkę finansową – oszczędności na co najmniej kilka miesięcy raty.

- Rozważ ubezpieczenie od utraty pracy lub zdrowia.

- Regularnie monitoruj swoje finanse i dostosowuj budżet domowy do zmieniających się warunków.

Unikanie powyższych błędów znacząco zwiększa szansę na pozytywną decyzję banku oraz pozwala lepiej zarządzać swoim zobowiązaniem finansowym. Pamietaj, że świadome podejście do procesu oceny zdolności kredytowej to Twój klucz do zakończenia całego procesu z sukcesem.

Dlaczego warto skorzystać z pomocy eksperta?

Zaciągnięcie kredytu hipotecznego może być dla Ciebie najważniejszą decyzją finansową w życiu. Działanie takie wymaga nie tylko dokładnej analizy Twojej sytuacji finansowej, ale także znajomości rynku i umiejętności poruszania się w gąszczu ofert bankowych. Dlatego warto najpierw zastanowić się, jak sprawdzić czy stać mnie na mieszkanie, aby zyskać pewność, że samodzielne przejście przez cały ten proces nie okaże się zbyt dużym wyzwaniem. Pytanie brzmi – czy jesteś na to gotowy?

Eksperci Entremise oferują kompleksowe wsparcie na każdym etapie procesu uzyskiwania kredytu hipotecznego – od wstępnej analizy zdolności kredytowej, przez wybór najlepszej oferty, aż po finalizację umowy. Dzięki temu możesz skupić się na swoich planach, a całą resztę pozostawić profesjonalistom.

Jak w Entremise pomagamy klientom?

Wszyscy nasi eksperci to doświadczeni specjaliści, którzy rozumieją złożoność procesu kredytowego i dostosowują swoje działania do indywidualnych potrzeb każdego klienta. Jeżeli zastanawiasz się, jak sprawdzić czy stać mnie na mieszkanie, możesz liczyć na nasze wsparcie w analizie Twoich możliwości finansowych i dopasowaniu najkorzystniejszej oferty. Oto, jak wygląda współpraca z nami:

- Analiza Twojej sytuacji finansowej – Na początku współpracy dokładnie analizujemy Twoje dochody, wydatki oraz historię kredytową, aby ocenić Twoją zdolność kredytową. Dzięki temu już na starcie dowiesz się, na jakie finansowanie możesz liczyć i jakie kroki warto podjąć, aby poprawić swoją sytuację.

- Porównanie ofert wielu banków – Współpracujemy z wieloma instytucjami finansowymi, co pozwala na porównanie różnych ofert kredytowych i wybór tej najlepiej dopasowanej do Twoich potrzeb. Nasi eksperci biorą pod uwagę nie tylko oprocentowanie, ale także dodatkowe koszty, takie jak prowizje czy ubezpieczenia.

- Pomoc w kompletowaniu dokumentacji – Proces ubiegania się o kredyt hipoteczny wymaga zebrania wielu dokumentów, takich jak zaświadczenia o dochodach czy umowa przedwstępna dotycząca nieruchomości. Pomagamy w przygotowaniu wszystkich niezbędnych dokumentów i upewniamy się, że są one poprawne i kompletne.

- Negocjacje z bankiem – Dzięki znajomości rynku i doświadczeniu nasi eksperci są w stanie negocjować korzystniejsze warunki kredytu – np. niższa marża banku, lepsze oprocentowanie czy bardziej elastyczne zasady spłaty.

- Wsparcie na każdym etapie procesu – Towarzyszymy Ci od pierwszej konsultacji aż do momentu podpisania umowy kredytowej. Dbamy o to, aby cały proces przebiegał sprawnie i bez zbędnego stresu.

Dlaczego warto wybrać Entremise?

Wybór eksperta kredytowego to decyzja, która może znacząco wpłynąć na Twoje doświadczenie związane z uzyskiwaniem finansowania. Dlatego, jeśli zastanawiasz się, jak sprawdzić czy stać mnie na mieszkanie, warto skorzystać ze wsparcia specjalistów, którzy dopasują ofertę do Twoich potrzeb i przeprowadzą Cię przez cały proces. Oto główne powody, dla których warto zaufać Entremise:

- Indywidualne podejście – Każdy klient ma inne potrzeby i możliwości finansowe. Eksperci Entremise dostosowują swoje działania do Twojej sytuacji, aby znaleźć najlepsze rozwiązanie.

- Oszczędność czasu i pieniędzy – Dzięki współpracy unikniesz konieczności samodzielnego przeszukiwania ofert bankowych czy wielokrotnego składania wniosków. Eksperci zrobią to za Ciebie, oszczędzając Twój czas i pomagając wynegocjować korzystniejsze warunki.

- Kompleksowe wsparcie – Od analizy zdolności kredytowej po finalizację umowy. Zajmiemy się wszystkim, dzięki czemu cały proces jest prostszy i mniej stresujący.

- Doświadczenie i wiedza rynkowa – Mamy szeroką wiedzę na temat rynku kredytów hipotecznych oraz aktualnych ofert bankowych. Dzięki temu jesteśmy w stanie znaleźć rozwiązania nawet dla klientów o niskiej zdolności kredytowej.

Dla kogo jest nasza oferta?

Oferta Entremise jest skierowana zarówno do osób kupujących swoje pierwsze mieszkanie, jak i tych planujących budowę domu lub inwestycję w nieruchomości na wynajem. Niezależnie od Twojej sytuacji życiowej czy zawodowej możemy pomóc Ci znaleźć najlepsze rozwiązanie finansowe. Sprawdź szczegóły naszej oferty i umów się na bezpłatną konsultację.