Scenariusz zwykle bywa podobny – odbierasz lokal w stanie deweloperskim albo kupujesz mieszkanie z rynku wtórnego, które wymaga gruntownego odświeżenia. Oszczędności stopniały po opłatach notarialnych i wkładzie własnym, a ekipa remontowa czeka tylko na Twój sygnał. Czasem presja czasu jest tak duża, że ciężko rozłożyć remont na kolejne miesiące własnych oszczędności. Na szczęście masz do dyspozycji kilka różnych form finansowania, które możesz przeznaczyć na ten sam cel. Przeczytaj artykuł i dowiedz się, jak uzyskać kredyt na wykończenie mieszkania.

Kiedy kredyt na wykończenie mieszkania ma sens?

Po kredyt na wykończenie warto sięgnąć wtedy, gdy własne oszczędności nie wystarczą po zakupie nieruchomości, a odkładanie prac o kolejne miesiące zwyczajnie Ci się nie opłaca – bo ceny materiałów mogą wzrosnąć. Finansowanie jest też potrzebne wtedy, gdy musisz szybko doprowadzić lokal do stanu umożliwiającego zamieszkanie. Mieszkanie z gołymi ścianami i betonową wylewką nie nadaje się do życia, a każdy dodatkowy tydzień w wynajmowanym lokalu zwiększa ogólny koszt przeprowadzki.

Pamiętaj o tym, że wyzerowanie poduszki finansowej na jeden cel bywa bardziej ryzykowne niż rozsądny kredyt. Jeśli zostaniesz bez rezerwy, a zepsuje się auto albo stracisz pracę, wpadniesz w znacznie poważniejsze kłopoty niż wtedy, gdybyś miał kilkaset złotych raty miesięcznie. Zanim zdecydujesz się wziąć kredyt, policz, ile oddasz bankowi w skali całej umowy i czy Twój budżet to udźwignie.

Ile kosztuje wykończenie mieszkania i jak policzyć potrzebny budżet?

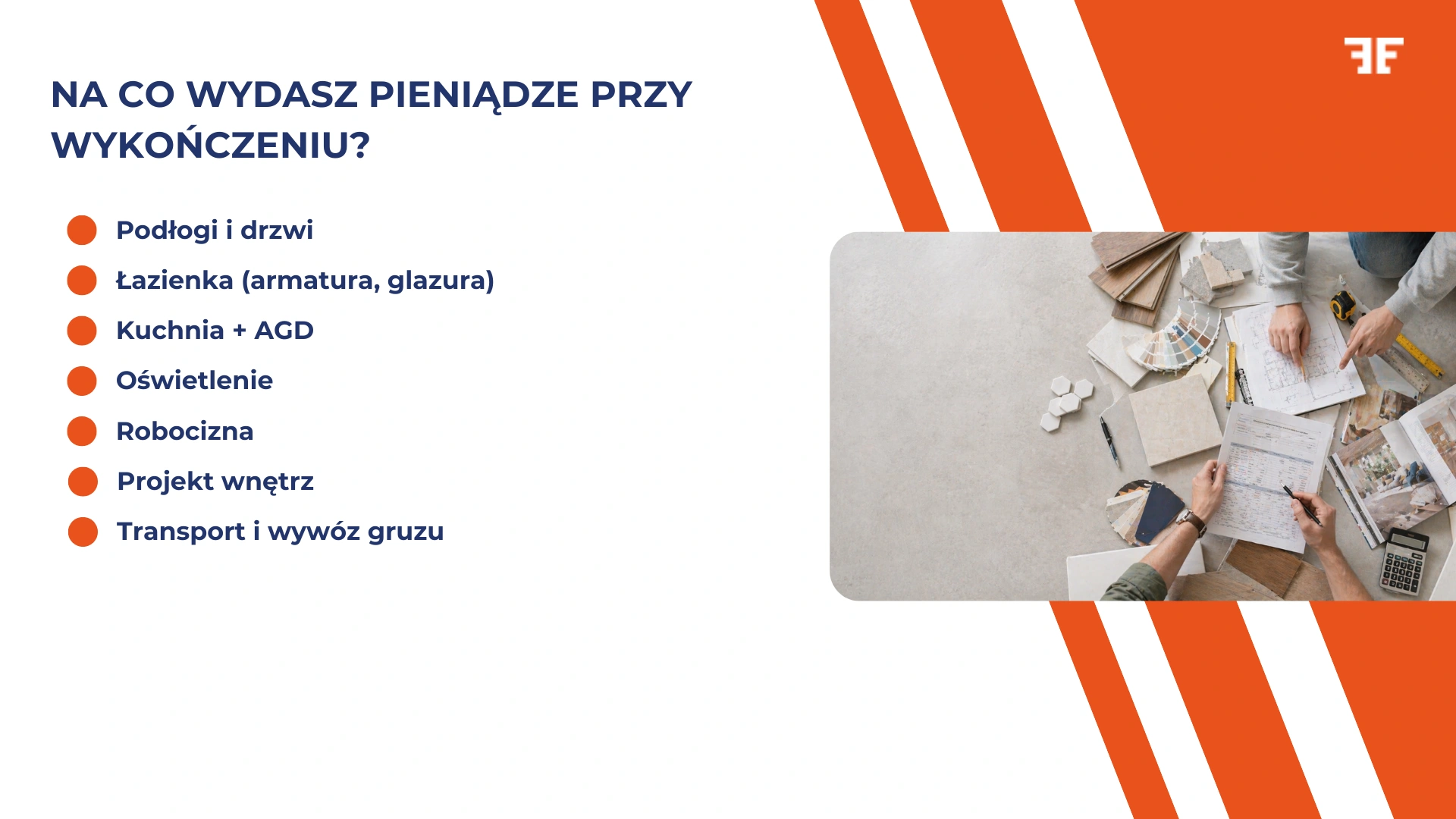

Na to, ile kosztuje wykończenie mieszkania, wpływa zbyt wiele zmiennych – metraż, standard, lokalizacja, zakres prac, robocizna. Co dokładnie wchodzi do kosztorysu? Podłogi, drzwi wewnętrzne, armatura sanitarna, ceramika, glazura, biały montaż, kuchnia wraz z AGD, oświetlenie, robocizna. Dodatkowo dochodzą też wydatki, o których łatwo zapomnieć – projekt wnętrz, transport materiałów, wywóz gruzu, drobne prace elektryczne i hydrauliczne. Przy kredycie hipotecznym bank co do zasady finansuje koszty materiałów i prac trwale związanych z nieruchomością, a dokładny zakres akceptowanych wydatków warto potwierdzić w konkretnej ofercie. Do wyliczonej kwoty dodaj bufor bezpieczeństwa na poziomie 10-15%. Ceny potrafią się zmienić między momentem złożenia wniosku a momentem wypłaty środków, a każdy remont przynosi niespodzianki, których nie widać w pierwotnym zestawieniu możliwych wydatków.

Jakie masz możliwości finansowania wykończenia mieszkania?

Na rynku spotkasz trzy rozwiązania, pod którymi rozumiemy “kredyt na wykończenie mieszkania”:

- kredyt hipoteczny na wykończenie – najczęściej jako część kredytu mieszkaniowego przy zakupie nieruchomości albo jako osobny kredyt celowy zabezpieczony w postaci hipoteki,

- kredyt gotówkowy na wykończenie – prostszy i szybszy, ale z wyższym oprocentowaniem i krótszym okresem spłaty,

- pożyczka hipoteczna – produkt pośredni, dający środki na dowolny cel, ale wymagający zabezpieczenia na nieruchomości.

Ostateczna decyzja zależy od kwoty, horyzontu spłaty, Twojej zdolności kredytowej i tego, czy chcesz zabezpieczyć kredyt hipoteką.

Kredyt hipoteczny na wykończenie mieszkania – dla kogo to dobre rozwiązanie?

Jeśli dopiero kupujesz mieszkanie i wiesz, że będzie wymagało wykończenia, najczęściej opłaca się zawalczyć o jeden, większy kredyt hipoteczny obejmujący zakup i wykończenie nieruchomości w ramach tej samej umowy. Banki pozwalają na doliczenie tzw. kredytowanych kosztów wykończenia – czyli powiększenie kwoty finansowania o budżet na urządzenie lokalu.

Ten sposób ma kilka zalet:

- niższe oprocentowanie – kredyt hipoteczny ma tańsze warunki niż gotówka, a przy tak długim okresie kredytowania ta różnica przekłada się na dziesiątki tysięcy złotych w całym okresie obowiązywania umowy,

- długi okres spłaty – oznacza niższą miesięczną ratę,

- jedna rata – spłacasz zakup mieszkania i remont w jednej racie, bez żonglowania kilkoma zobowiązaniami.

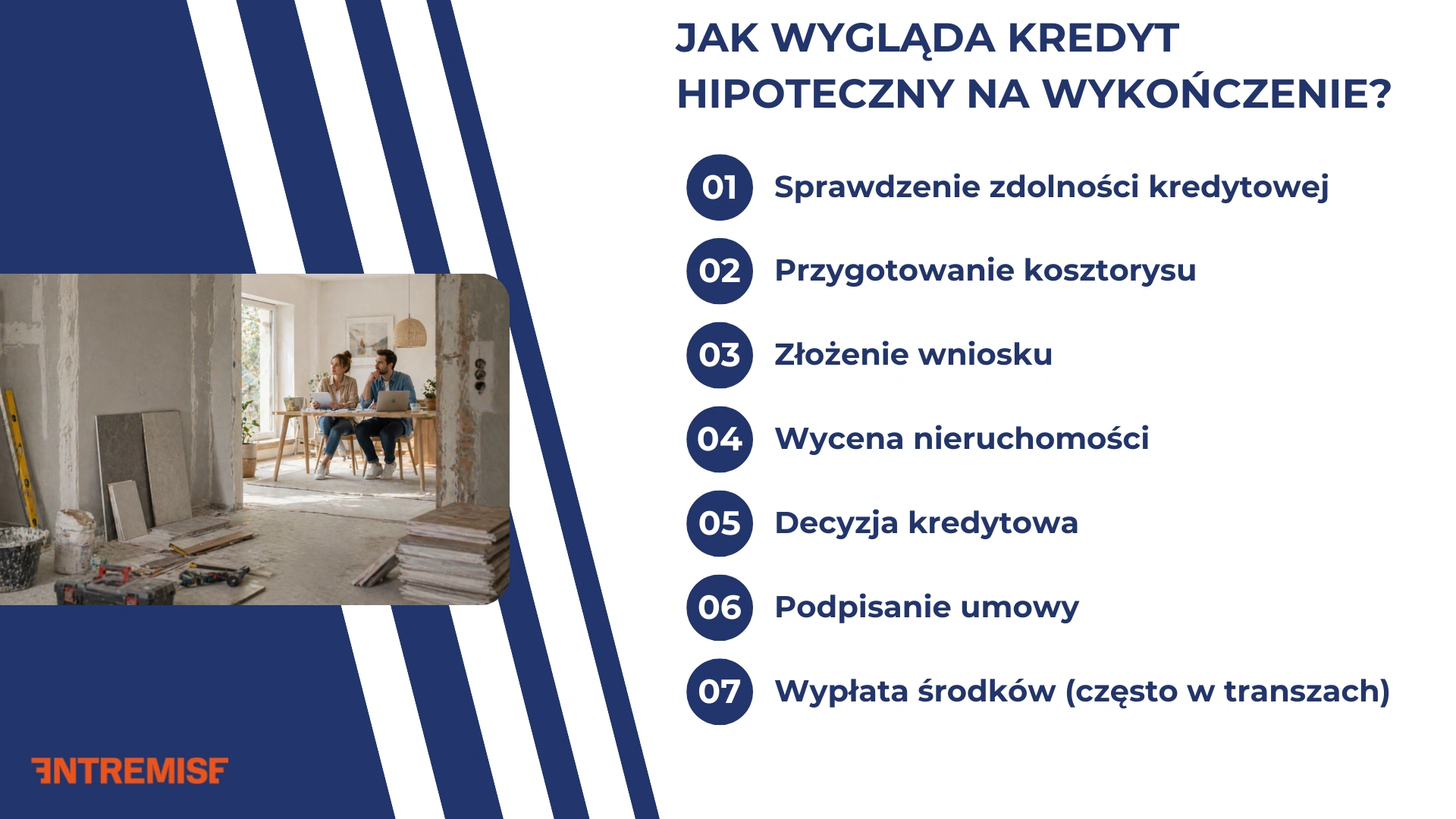

Pamiętaj jednak o tym, że to rozwiązanie ma pewne wymagania. Bank chce zobaczyć kosztorys prac, czasem harmonogram i dokumenty dotyczące nieruchomości – odpis z księgi wieczystej, akt notarialny, zaświadczenia. Przed udzieleniem kredytu zwykle zleca wycenę nieruchomości – rzeczoznawca przygotowuje operat szacunkowy, który potwierdza wartość lokalu po wykończeniu. Wypłata środków może nastąpić jednorazowo albo w transzach – zależnie od ustaleń z bankiem i postępu prac.

Przy łączonym finansowaniu zakupu i wykończenia bank zwykle wymaga wkładu własnego. W źródłach pojawia się poziom 10-20% wartości nieruchomości, zależnie od oferty banku. Przy dużych inwestycjach maksymalna kwota kredytu potrafi przekroczyć kilkaset tysięcy złotych, pod warunkiem, że Twoja zdolność kredytowa na to pozwala. Jeśli nieruchomość jest już obciążona hipoteką, uzyskanie dodatkowego finansowania może wymagać zgody banku, który ma pierwsze zabezpieczenie hipoteczne.

Kredyt gotówkowy na wykończenie mieszkania – kiedy sprawdza się lepiej niż hipoteka?

Jeśli potrzebujesz mniejszej kwoty i zależy Ci na szybkiej decyzji bez formalności związanych z hipoteką, kredyt gotówkowy może być wygodniejszym rozwiązaniem. W przypadku kredytu gotówkowego banki nie wymagają operatu szacunkowego, kosztorysu ani wpisu do księgi wieczystej. Decyzja kredytowa zapada w kilka dni (czasem godzin), a uzyskanie finansowania sprowadza się do przedstawienia dokumentów dochodowych i podpisania umowy. Środki możesz przeznaczyć na dowolny cel – meble, AGD, ekipę, materiały. Bank nie rozlicza Cię z faktur.

Kredyt gotówkowy ma też niestety słabsze strony. Ma zwykle wyższe oprocentowanie, a okres spłaty rzadko przekracza 10 lat. Przy większych kwotach miesięczna rata robi się dotkliwa. Do tego kwota takiego kredytu jest ograniczona Twoją zdolnością kredytową. Jeżeli remontujesz gotowe mieszkanie o wyraźnie określonym zakresie prac i potrzebujesz domknąć budżet szybciej niż bank zdąży zlecić wycenę nieruchomości, gotówka będzie sensownym rozwiązaniem.

Pożyczka hipoteczna – rozwiązanie pośrodku czy pułapka?

Pożyczka hipoteczna jest formalnie kredytem zabezpieczonym hipoteką, ale bez obowiązku wskazywania konkretnego celu – środki możesz przeznaczyć na wykończenie mieszkania, remont domu, meble, a nawet częściową konsolidację innych zobowiązań. Z tego powodu pożyczka hipoteczna bywa wybierana zarówno pod wykończenie domu, jak i przy większych inwestycjach mieszkaniowych.

Co daje taka elastyczność? Bank interesuje przede wszystkim wartość nieruchomości stanowiącej zabezpieczenie – pożyczka hipoteczna zwykle sięga około 55-80% wartości nieruchomości. Oprocentowanie bywa wyższe niż przy klasycznym kredycie hipotecznym, ale niższe niż przy kredycie gotówkowym.

Musisz jednak pamiętać o tym, że pożyczka hipoteczna wymaga zabezpieczenia w postaci hipoteki, a to oznacza formalności zbliżone do hipoteki klasycznej – wpis do księgi wieczystej, wycena, ubezpieczenie nieruchomości. Jeżeli nieruchomość jest już obciążona hipoteką, pożyczka hipoteczna może być utrudniona i często wymaga zgody banku, który ma pierwsze zabezpieczenie hipoteczne. Pożyczka hipoteczna najlepiej sprawdzi się wtedy, gdy jesteś właścicielem mieszkania bez obciążeń, masz większe potrzeby remontowe i zależy Ci na długim okresie spłaty przy rozsądnym oprocentowaniu.

Na co musisz zwrócić uwagę, porównując oferty kredytowe?

Nie porównuj ofert, biorąc pod uwagę samo oprocentowanie. Bank może zareklamować niskie nominalne oprocentowanie kredytu, a dodać do tego prowizję za udzielenie kredytu, ubezpieczenie nieruchomości, ubezpieczenie na życie i kilka innych produktów dodatkowych, które wywindują całkowity koszt. Zwróć uwagę na kilka parametrów:

- oprocentowanie stałe czy zmienne. Stałe oprocentowanie (z reguły na 5-7 lat) daje Ci pewność wysokości raty, natomiast oprocentowanie zmienne reaguje na zmiany stawek referencyjnych – kredyt ze zmiennym oprocentowaniem bywa tańszy na starcie, ale kosztowniejszy, gdy stopy rosną. Decydując się na kredyt ze stałą stopą procentową, płacisz za przewidywalność.

- RRSO, czyli rzeczywista roczna stopa oprocentowania. To najuczciwsze narzędzie porównawcze, bo obejmuje nie tylko odsetki, ale też prowizję, koszty ubezpieczeń i innych wydatków związanych z kredytem. Rzeczywista roczna stopa pokazuje, ile rocznie kosztuje Cię cały produkt bankowy, a nie sam procent odsetek.

- całkowita kwota kredytu do zapłaty. To suma wszystkich rat, odsetek, prowizji i opłat. Dwa kredyty z podobnym oprocentowaniem mogą różnić się o kilkadziesiąt tysięcy w całkowitej kwocie – to widać dopiero w tym wskaźniku.

- prowizja za udzielenie kredytu i koszty dodatkowe. Wycena nieruchomości, ubezpieczenie nieruchomości przez cały okres obowiązywania umowy, ubezpieczenie niskiego wkładu, ubezpieczenie na życie – każda pozycja wpływa na całkowitą kwotę. Przy ubezpieczeniach warto dopytać o warunki przedłużenia odpowiedzialności ubezpieczyciela i o to, czy składka rośnie w kolejnych latach.

- zasady wcześniejszej spłaty. Nadpłata kredytu hipotecznego w pierwszych 36 miesiącach przy stałej stopie procentowej może wiązać się z prowizją rekompensacyjną; po tym okresie banki zwykle nie pobierają opłat. To istotne, gdy planujesz dorzucić do raty bonus z pracy albo spłacić zobowiązanie przed terminem.

- sposób wypłaty środków. Przy hipotece na wykończenie nieruchomości bank wypłaca pieniądze w transzach, co ogranicza elastyczność, ale daje Ci bezpieczniejszy schemat finansowania remontu.

Jak przygotować się do złożenia wniosku o kredyt na wykończenie mieszkania?

Zanim złożysz wniosek, sprawdź swoją zdolność kredytową. Banki patrzą na dochody, okres zatrudnienia, formę umowy, inne zobowiązania, liczbę osób na utrzymaniu i historię kredytową w BIK. Zbierz dokumenty dochodowe – zaświadczenie o zatrudnieniu, PIT, wyciągi z konta za ostatnie 3-12 miesięcy (zależy od banku i formy dochodu). Osoby prowadzące działalność muszą przedstawić KPiR lub bilans oraz PIT za ostatni rok. Przygotuj też kosztorys prac. Rozpisz go uczciwie – materiały, robocizna, sprzęt, wyposażenie, projekt. Bank przy kredycie hipotecznym na wykończenie potrzebuje konkretów, a nie ogólnych kwot.

Uporządkuj dokumenty dotyczące nieruchomości – akt notarialny, numer księgi wieczystej, umowę przedwstępną (jeśli jesteś w trakcie zakupu), umowę deweloperską. Przy lokalu w stanie deweloperskim przyda się też rzut mieszkania. Porównaj oferty i nie patrz tylko na miesięczną ratę – ta może być niska, a całkowita kwota kredytu wysoka. Spójrz na RRSO, pro wizję, koszty dodatkowych produktów, zasady wypłaty środków i warunki wcześniejszej spłaty.

Kredyt na wykończenie mieszkania – jak pomoże Ci Entremise?

Porównywanie ofert bankowych na własną rękę rzadko prowadzi do wyboru najlepszego rozwiązania. Każdy bank pokazuje na stronie startowej najniższe oprocentowanie, z jakim potrafi wyjść do klienta, a prawdziwy koszt kredytu zobaczysz dopiero po złożeniu wniosku i otrzymaniu indywidualnej decyzji. W Entremise robimy to po kolei – patrzymy na Twoją sytuację finansową, cel finansowania i parametry, które mają dla Ciebie znaczenie, a dopiero potem szukamy ofert, które do tego pasują.

Co zyskasz, rozmawiając z ekspertem Entremise? Przejrzystą analizę Twojej zdolności kredytowej jeszcze przed złożeniem wniosku do banku, porównanie kilku ofert z uwzględnieniem całkowitej kwoty kredytu, a nie tylko marżowego oprocentowania, oraz pomoc w przygotowaniu kompletu dokumentów – łącznie z kosztorysem i operatem szacunkowym.

Ekspert kredytowy Entremise podpowie Ci też, kiedy warto łączyć kredyt na zakup nieruchomości z finansowaniem remontu w jedną hipotekę, a kiedy sensowniej rozbić to na dwa produkty. Pokażemy, jak rodzaj oprocentowania wpływa na miesięczną ratę i całkowity koszt w okresie obowiązywania umowy. Planujesz zakup mieszkania w stanie deweloperskim albo remont nieruchomości z rynku wtórnego? Umów rozmowę z doradcą Entremise. Policzymy razem, ile możesz pożyczyć, jak długi okres spłaty ma sens w Twojej sytuacji i jak wygląda rozsądny harmonogram wypłaty środków z banku.