Jeżeli masz kredyt hipoteczny i widzisz, że aktualne oferty są korzystniejsze niż warunki Twojej umowy, naturalne jest, że rozważasz przeniesienie kredytu do innego banku. Refinansowanie kredytu hipotecznego polega na tym, że nowy bank spłaca stary kredyt, a Ty zaczynasz spłatę kredytu na nowych zasadach.

Decyzja o zmianie banku powinna jednak wynikać z dokładnej kalkulacji. Przeniesienie kredytu wiąże się bowiem z opłatami związanymi z wcześniejszą spłatą, zmianą zabezpieczenia w księdze wieczystej, wyceną nieruchomości oraz kosztami nowego kredytu. Dopiero porównanie wydatków z potencjalnym obniżeniem raty daje odpowiedź na pytanie, czy refinansowanie ma finansowe uzasadnienie w Twoim przypadku.

Refinansowanie kredytu hipotecznego – na czym polega?

Refinansowanie kredytu hipotecznego (inaczej: przeniesienie kredytu hipotecznego) polega na zastąpieniu dotychczasowego zobowiązania nowym kredytem udzielonym przez inny bank. Środki z nowego finansowania przeznaczane są na spłatę obecnego kredytu, a zabezpieczenie hipoteczne zostaje przeniesione na rzecz nowej instytucji. W efekcie zmieniają się warunki umowy, takie jak: oprocentowanie, marża, okres kredytowania albo struktura rat.

Ważne!

W rozumieniu przepisów prawa nie jest to „modyfikacja” starej umowy, lecz zawarcie nowej umowy kredytowej, której celem jest spłata wcześniejszego zobowiązania.

Oznacza to, że bank przeprowadza pełną analizę zdolności kredytowej, bada wartość nieruchomości oraz ocenia ryzyko w taki sam sposób jak przy pierwszego kredytu.

Jak wygląda proces refinansowania?

Procedura przypomina ubieganie się o nowy kredyt hipoteczny.

Zainteresowany refinansowaniem kredytu składa wniosek w wybranym banku, przedstawia dokumenty dotyczące dochodów oraz informacje o obecnym kredycie, w tym saldo zadłużenia. Po pozytywnej decyzji kredytowej nowy bank spłaca zobowiązanie wobec obecnego banku, a następnie ustanawiane jest nowe zabezpieczenie w księdze wieczystej.

Na tym etapie dochodzi do wykreślenia starej hipoteki i wpisu nowej hipoteki na rzecz nowego banku. Do momentu prawomocnego wpisu może obowiązywać ubezpieczenie pomostowe. Po zakończeniu formalności rozpoczyna się spłata nowego kredytu zgodnie z warunkami podpisanej umowy.

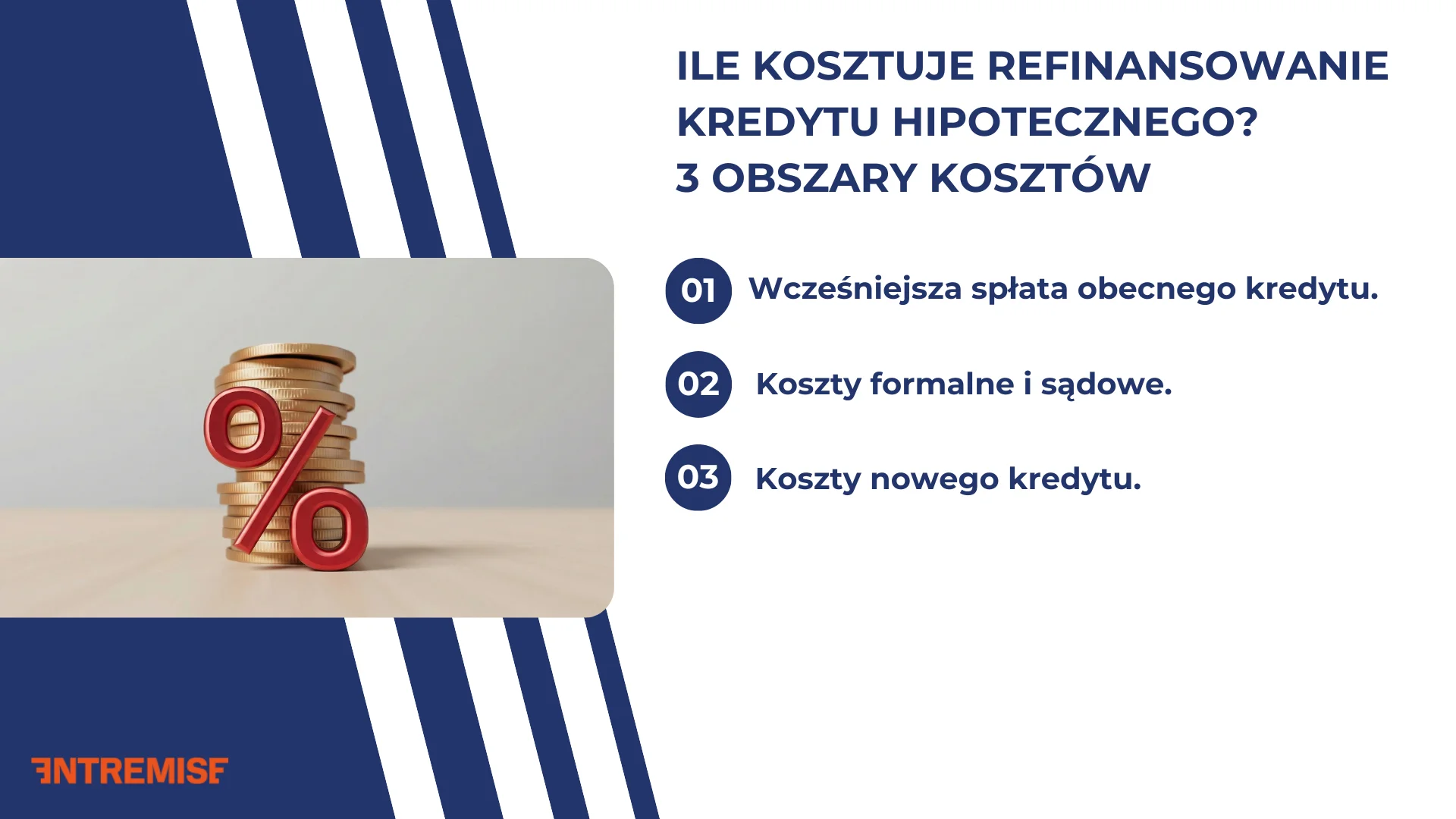

Ile kosztuje refinansowanie kredytu hipotecznego?

To najważniejsze pytanie, więc nie zwlekajmy z odpowiedzią. Jeżeli rozważasz refinansowanie kredytu hipotecznego, zacznij od policzenia wszystkich kosztów zmiany banku. Najłatwiej przeanalizować je w trzech obszarach.

1. Koszty wcześniejszej spłaty obecnego kredytu

Jednym z pierwszych elementów, które musisz przeanalizować, jest wcześniejsza spłata obecnego kredytu. Przy zmiennej stopie procentowej bank może pobierać prowizję wyłącznie w pierwszych 3 latach od zawarcia umowy, a jej wysokość jest ograniczona ustawowo.

W przypadku kredytu ze stałą stopą procentową bank może naliczyć rekompensatę w okresie stałego oprocentowania, o ile taka opłata została przewidziana w umowie kredytowej.

Dlatego przed podjęciem decyzji wyjaśnij kilka ważnych kwestii:

- Jakie zapisy w umowie regulują wcześniejszą spłatę kredytu?

- Czy bank pobiera prowizję i w jakiej wysokości?

- Jakie jest aktualne saldo kredytu?

- Od jakiej kwoty liczona jest ewentualna opłata – od całego zadłużenia czy od spłacanej kwoty?

2. Koszty formalne i sądowe

Zmiana banku wiąże się z koniecznością zmiany zabezpieczenia hipotecznego ujawnionego w księdze wieczystej. Dotychczasowa hipoteka ustanowiona na rzecz obecnego banku przestaje zabezpieczać kredyt. W jej miejsce wpisywana jest nowa hipoteka na rzecz nowego banku. Każda z tych czynności podlega odrębnej opłacie sądowej i wymaga formalnego przeprowadzenia procedury.

W kalkulacji refinansowania uwzględnij:

- Opłatę sądową za wykreślenie starej hipoteki.

- Opłatę za wpis nowej hipoteki do księgi wieczystej.

- Koszt uzyskania zaświadczenia o saldzie kredytu z obecnego banku (wydanie takiego dokumentu bywa płatne).

- Ubezpieczenie pomostowe obowiązujące do czasu prawomocnego wpisu nowej hipoteki.

Pamiętaj też, że w zależności od konstrukcji transakcji mogą pojawić się również opłaty notarialne, jeżeli dana czynność wymaga formy aktu notarialnego.

3. Koszty nowego kredytu

Nowy bank przeprowadza pełną analizę zdolności kredytowej, ocenia wartość nieruchomości oraz ustala warunki finansowania na nowo. Oznacza to, że część kosztów pojawia się ponownie, nawet jeśli masz już wieloletnią historię spłaty obecnego kredytu.

Nowy bank może naliczyć:

- Prowizję za udzielenie kredytu– jej wysokość zależy od oferty i może wynosić od 0% do kilku procent kwoty kredytu.

- Koszt wyceny nieruchomości (operat szacunkowy) – nawet jeśli nieruchomość była wyceniana przy pierwszym kredycie, bank zwykle wymaga aktualnej wyceny.

- Ubezpieczenie nieruchomości– często jako warunek uruchomienia kredytu.

- Ubezpieczenie na życie– w niektórych ofertach obowiązkowe, w innych dobrowolne, ale wpływające na marżę.

- Koszty związane z rachunkiem bankowym– niektóre oferty wymagają otwarcia konta w nowym banku oraz zapewnienia regularnych wpływów wynagrodzenia; brak spełnienia tych warunków może skutkować podwyższeniem marży lub dodatkowymi opłatami.

Po zsumowaniu wszystkich powyższych kosztów porównaj je z miesięczną różnicą w racie. Jeżeli oszczędność pozwoli pokryć wydatki w rozsądnym czasie, refinansowanie może mieć uzasadnienie finansowe. W przeciwnym razie zmiana banku oznacza jedynie przesunięcie kosztów w czasie.

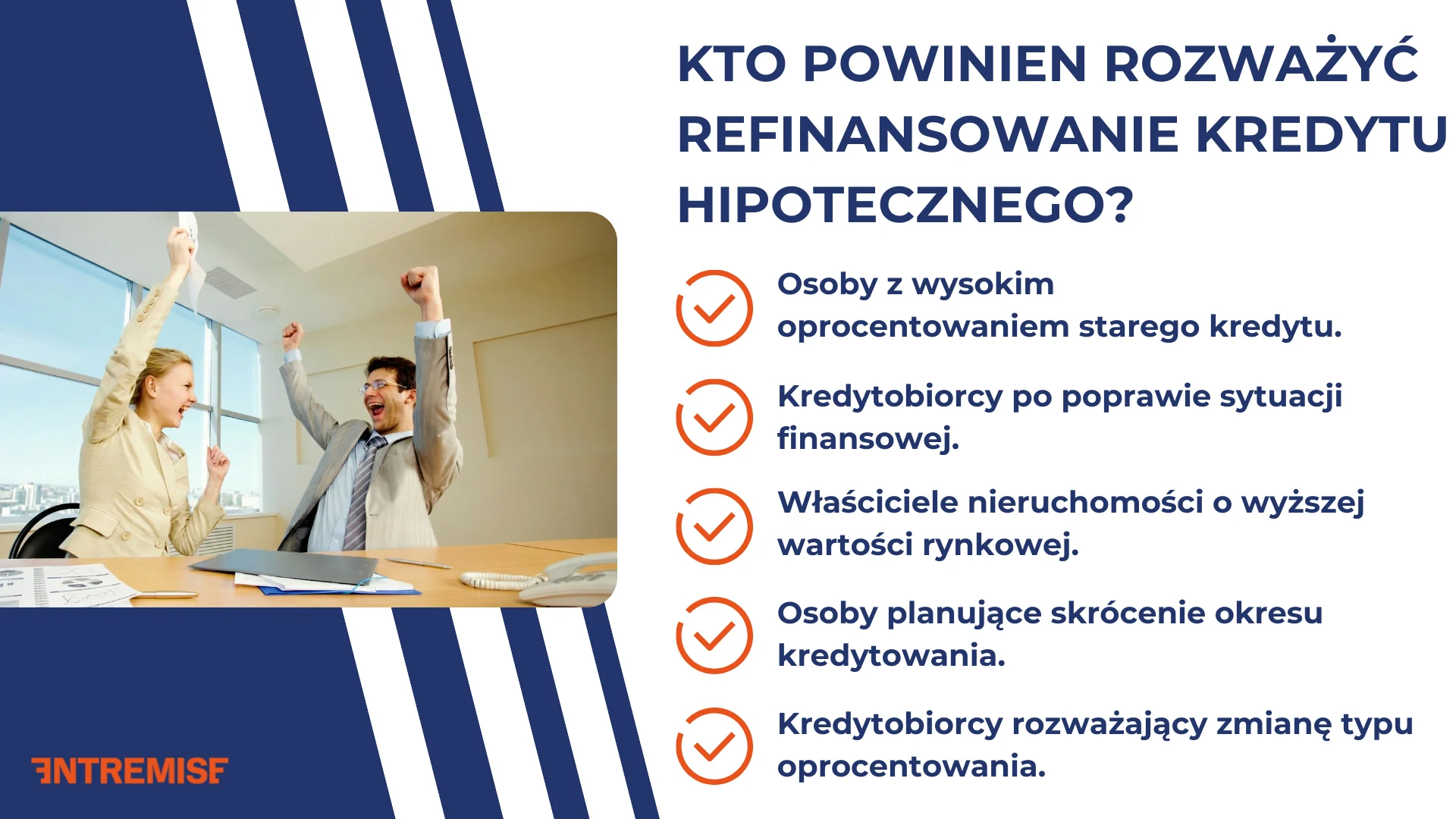

Kiedy powinieneś rozważyć refinansowanie kredytu?

Refinansowanie ma sens wtedy, gdy zmiana warunków kredytu poprawia Twoją sytuację finansową (wpływa na wysokość raty, całkowity koszt zobowiązania albo sposób jego spłaty). Uczulamy na jedną kwestię – sam fakt, że na rynku pojawiły się oferty z niższym oprocentowaniem, nie jest jeszcze wystarczającym powodem do zmiany banku.

Zanim więc podejmiesz decyzję, przeanalizuj swoją sytuację całościowo. Refinansowanie powinno być wynikiem spokojnej kalkulacji, a decyzję warto rozważyć w kilku określonych sytuacjach. Pokazujemy je na grafice.

Kiedy refinansowanie może nie być dobrym rozwiązaniem?

Są sytuacje, w których zmiana banku nie przyniesie oczekiwanych korzyści albo będzie obarczona zbyt wysokimi kosztami w stosunku do potencjalnych oszczędności.

Jeżeli pozostała kwota kredytu jest już niewielka, refinansowanie często nie zdąży się, mówiąc potocznie, zwrócić. Koszty związane z przeniesieniem kredytu hipotecznego mogą pochłonąć sporą część potencjalnej oszczędności wynikającej z niższej raty.

Podobnie w sytuacji, gdy do końca okresu stałego oprocentowania zostało kilka miesięcy. W takim przypadku opłata za wcześniejszą spłatę kredytu hipotecznego może sprawić, że korzystniejsze będzie poczekanie na zakończenie obecnego okresu.

Jeżeli Twoja sytuacja finansowa pogorszyła się od momentu podpisania pierwszej umowy, decyzja kredytowa może być negatywna lub warunki mniej korzystne niż zakładasz.

Refinansowanie kredytu z oprocentowaniem stałym

Wcześniej wspominaliśmy już, że kredyt z oprocentowaniem stałym rządzi się innymi zasadami niż zobowiązanie ze zmienną stopą procentową. To szczególnie istotne przy refinansowaniu. W okresie stałego oprocentowania bank może naliczyć rekompensatę za wcześniejszą spłatę kredytu, jeżeli taka możliwość została przewidziana w umowie. Zanim więc złożysz wniosek w nowym banku, dokładnie sprawdź, jak długo obowiązuje stała stopa procentowa oraz czy jej przerwanie wiąże się z dodatkowym kosztem.

Dokładnie przeanalizuj konsekwencje zmiany typu oprocentowania. Jeżeli rozważasz:

- przejście na oprocentowanie zmienne – uwzględnij ryzyko wzrostu raty w przypadku podwyżek stóp procentowych oraz wpływ takiej zmiany na cały okres kredytowania;

- wybór kolejnego kredytu ze stałą stopą procentową – porównaj wysokość raty, długość nowego okresu stałego oprocentowania, zasady jego przedłużenia oraz warunki obowiązujące po jego zakończeniu.

Jeżeli chcesz dokładniej przeanalizować różnice między kredytem ze stałą i zmienną stopą oraz ich konsekwencje w dłuższym horyzoncie, przeczytaj jeden z naszych artykułów: Oprocentowanie stałe czy zmienne – co przyniesie większe korzyści?

Najczęstsze błędy przy refinansowaniu

Jeżeli rozważasz refinansowanie kredytu, prawdopodobnie w pierwszej kolejności patrzysz na oprocentowanie. Oczywiście jest to ważny element, ale nie jedyny, który powinien decydować o zmianie banku. Zobacz, jakie błędy najczęściej pojawiają się przy refinansowaniu.

Wsparcie specjalistów od kredytów hipotecznych

Refinansowanie kredytu hipotecznego to decyzja, która w każdym przypadku powinna być poprzedzona analizą liczb i zapisów umowy. Różnice między ofertami banków często nie są widoczne na pierwszy rzut oka. Pojawiają się w szczegółach dotyczących marży, ubezpieczeń, zasad wcześniejszej spłaty czy konstrukcji oprocentowania.

W Entremise analizujemy refinansowanie przez pryzmat wysokości raty, ale sprawdzamy także całkowity koszt kredytu, wpływ zmiany oprocentowania, długość okresu kredytowania oraz wszystkie opłaty towarzyszące przeniesieniu zobowiązania. Z naszym wsparciem możesz podjąć decyzję w oparciu o pełny obraz finansowy.

Przyglądamy się również zapisom umowy dotyczącym rekompensaty za wcześniejszą spłatę oraz warunkom obowiązującym po zakończeniu okresu stałego oprocentowania. Jeżeli chcesz sprawdzić, czy refinansowanie w Twojej sytuacji ma uzasadnienie finansowe, możesz skonsultować swoją umowę i aktualne oferty z naszym ekspertem od kredytów hipotecznych.