Uzyskanie kredytu hipotecznego bez stałego etatu jest możliwe. Wymaga jednak lepszego przygotowania niż klasyczny wniosek osoby pracującej na etacie. Banki patrzą przede wszystkim na stabilność i przewidywalność dochodów, dlatego osoby na B2B, kontraktach, zleceniach czy z własną działalnością muszą umieć pokazać, że ich wpływy są równie wiarygodne jak pensja co miesiąc. W tym artykule przeanalizujemy realia rynku kredytowego z perspektywy specjalistów, podpowiemy, jak wzmocnić wiarygodność finansową i jak ułożyć dokumenty oraz argumenty tak, by zwiększyć szanse na decyzję pozytywną.

Dlaczego w przypadku freelancerów bank patrzy inaczej niż w przypadku osób zatrudnionych na umowę o pracę?

Z jednej strony mamy tradycyjny model pracy. Z drugiej zaś coraz więcej osób decyduje się na wolny zawód. Dla banku pracownik etatowy, który posiada umowę o pracę na czas nieokreślony, to synonim bezpieczeństwa. Taki rodzaj umowy sugeruje regularne dochody oraz dużą przewidywalność wpływów, co w oczach banku oznacza mniejsze ryzyko.

W przypadku wolnych strzelców sytuacja związana z uzyskaniem kredytu hipotecznego jest bardziej złożona. Bank analizuje m.in. regularność wpływów, czyli to, czy jako freelancer potrafisz utrzymać płynność finansową przez dłuższy okres. Warto też pamiętać o ryzyku rynkowym – ważne jest, jak odnajdujesz się na dynamicznym rynku pracy. Przy ocenie zdolności kredytowej analityk sprawdza nie tylko wysokość dochodów, ale też istniejące zobowiązania na kartach kredytowych czy inne posiadane produkty finansowe. Brak stałego zatrudnienia to dla instytucji często wyższe ryzyko, co w niektórych przypadkach może oznaczać wyższe wymagania lub wyższe oprocentowanie, jeśli profil klienta nie jest idealny.

Zdolność kredytowa freelancera – na czym polega i jak bank ją liczy?

Chcąc ubiegać się o finansowanie zakupu domu lub mieszkania, musisz wiedzieć, czym kierują się banki, decydując się – bądź nie – na udzielenie Ci kredytu. W przypadku osób pracujących na własny rachunek, ocena zdolności kredytowej nie jest jedynie analizą cyfr z ostatniego miesiąca. To proces, który ma dowieść, że Twój model biznesowy jest odporny na zawirowania rynkowe.

Zdolność kredytowa to prognoza Twojej rzetelności finansowej na przestrzeni najbliższych 20-30 lat. Bank musi mieć pewność, że po zapłaceniu raty kredytu, w Twoim portfelu zostanie wystarczająca kwota na godne życie i niespodziewane wydatki. Jak to wygląda w praktyce? Analityk bierze Twój średni miesięczny dochód netto i sprawdza:

- koszty utrzymania – banki mają własne tabele kosztów życia, często wyższe niż te deklarowane przez nas w wniosku,

- istniejące zobowiązania – każdy inny kredyt gotówkowy, raty za sprzęt elektroniczny czy limity na kartach kredytowych (nawet te niewykorzystane!) obniżają dostępny limit finansowania,

- bufor bezpieczeństwa – banki wymagają wykazania, że udźwigniesz ratę nawet wtedy, gdyby stopy ponownie wzrosły o 2-3 punkty procentowe.

Uwaga! Dla freelancera ważna jest też odporność na tzw. martwe sezony. Bank sprawdza, czy Twoja wiarygodność finansowanie legnie w gruzach, gdy przez miesiąc lub dwa nie wystawisz żadnej faktury.

Przeczytaj też: Czy da się dostać kredyt bez etatu? Sprawdź dostępne możliwości!

Jak bank wylicza dochód przy nieregularnych dochodach?

W przypadku osób zatrudnionych na umowę o pracę, sytuacja jest zero-jedynkowa – liczy się kwota na zaświadczeniu z ostatnich 3-6 miesięcy. W przypadku freelancerów realizujących zlecenia, bank bywa bardziej dociekliwy:

- dłuższy horyzont czasowy – podczas gdy etatowiec dostaje kredyt nieco łatwiej, większość banków oczekuje od freelancera stażu wynoszącego minimum 12, a coraz częściej 24 miesiące. Bank patrzy na historię Twojej aktywności zawodowej, by wyłapać trendy – czy Twoja firma się rozwija, czy może wpływy maleją;

- średnie przychody – banki sumują Twoje przychody z całego roku, odejmują koszty i dzielą przez 12. Jednak uwaga: jeśli Twoje nieregularne dochody mają bardzo wysoką amplitudę (np. jeden miesiąc 50 000 zł, a kolejne cztery po 0 zł), bank może zastosować korektę i nie uznać pełnej średniej, uznając takie wpływy za zbyt nieprzewidywalne;

- weryfikacja poprzez wyciągi bankowe – analityk nie uwierzy Ci na słowo ani samej tabelce z biura rachunkowego. Twoje wyciągi bankowe z dłuższego okresu muszą potwierdzać, że realnie otrzymujesz te środki. Regularność wpływów jest dla analityka ważniejsza niż jednorazowy “strzał” wysokiej gotówki;

- specyfika branży – na rynku kredytowym niektóre zawody wolne (np. IT, inżynieria, nowoczesny marketing) są traktowane preferencyjnie. Jeśli Twoje różne zlecenia pochodzą od renomowanych firm, Twoja wiarygodność freelancera rośnie, a bank może łaskawszym okiem spojrzeć na drobne wahania w dochodu netto.

Pamiętaj, że banki dążą do potwierdzenia, iż posiadasz stabilne dochody. Nawet jeśli kwoty na fakturach się różnią, to zachowanie ciągłości operacyjnej i brak długich przerw w pracy są kluczowe, by otrzymać pozytywną decyzję kredytową.

Umowy, działalność i rozliczenia podatkowe – co jest najlepiej widziane przez instytucje finansowe?

Prowadzenie jednoosobowej działalności gospodarczej jest dla banku najbardziej przejrzyste. Faktury VAT, wpisy w KPiR oraz roczne rozliczenia podatkowe pozwalają precyzyjnie określić zysk. Z kolei rozliczanie się na podstawie umów cywilnoprawnych wymaga wykazania ciągłości. Jeśli Twoje umowy zlecenie lub umowy o dzieło powtarzają się u tych samych kontrahentów, masz spore szanse na sukces. Kluczem jest udowodnienie, że praca na podstawie umowy cywilnej to Twoja świadoma ścieżka kariery, a nie chwilowe zajęcie. Jeśli łączysz freelance z etatem, bank sprawdzi, jak długo trwa obecna umowa i czy istnieją przesłanki do jej przedłużenia. Często wymagane jest, by trwała ona jeszcze co najmniej 6-12 miesięcy w przód.

Historia kredytowa – czym jest i jak wpływa decyzję kredytową?

Twoja historia kredytowa w BIK to dowód na to, że jesteś rzetelny. Dobra historia to dla banku większa wiarygodność i mocny argument, by wydać pozytywną decyzję. Jeśli regularnie spłacasz kredyt, Twoja wiarygodność finansowa rośnie. Pamiętaj jednak, że zbyt wiele zapytań o kredyt w krótkim czasie może obniżyć Twoją punktację przy ocenie wniosku kredytowego.

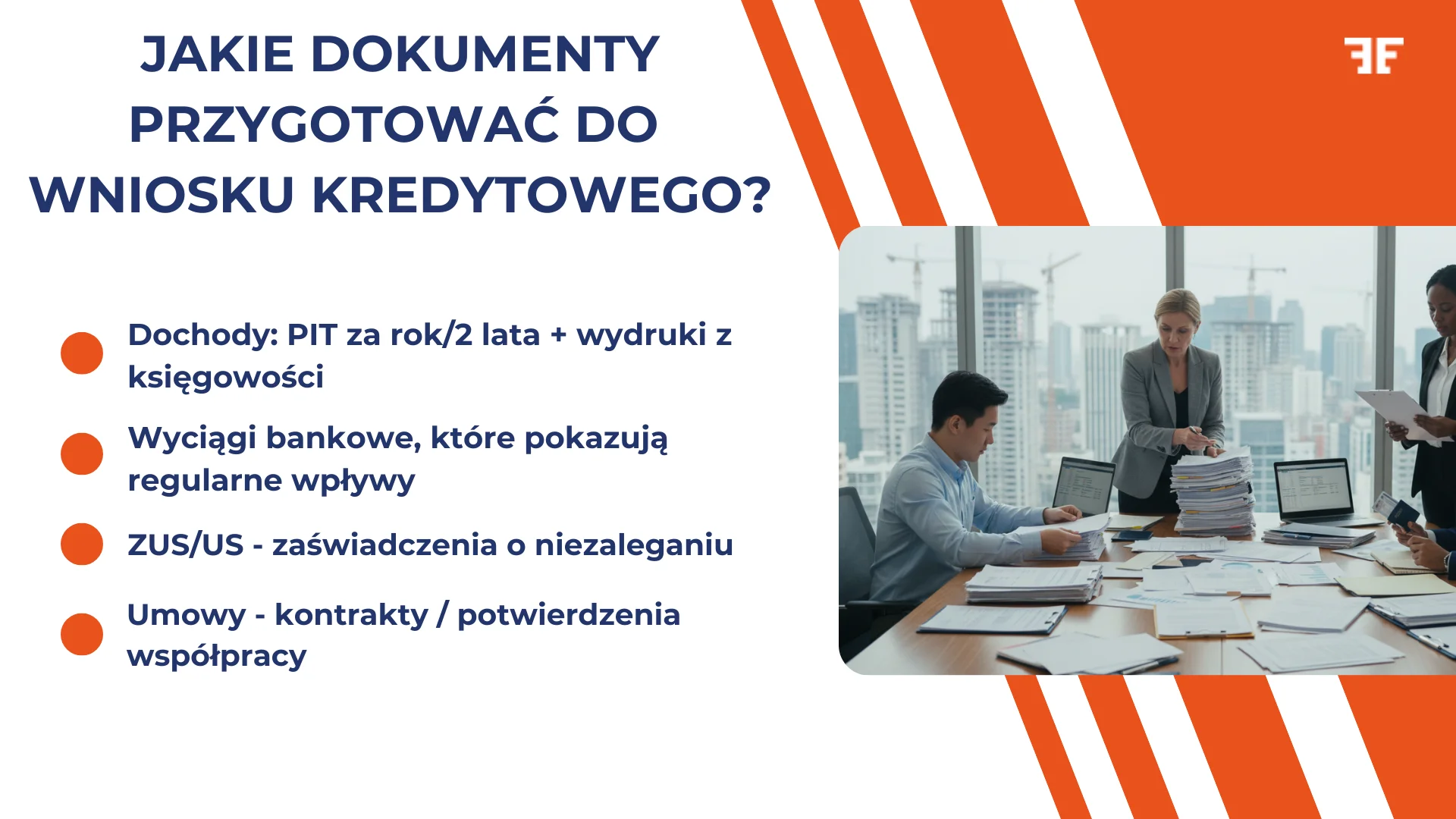

Jakich dokumentów banki wymagają od freelancera?

Przygotowanie wniosku kredytowego wymaga zebrania dodatkowych dokumentów, których nie muszą dostarczać etatowcy. Obowiązkowo musisz przedłożyć dokumenty dochodowe, czyli PIT-y za ubiegłe lata i bieżące wydruki z księgowości. Potrzebne są też wyciągi bankowe, które potwierdzają regularne wpływy i przewidywalne wpływy z faktur. Banki wymagają też zaświadczeń o niezaleganiu w US i ZUS, co potwierdza rzetelność Twojej własnej działalności gospodarczej. Musisz też okazać umowy i kontakty – pisemne potwierdzenia stałej współpracy zwiększają wiarygodność freelancera.

Jak przekonać bank? 10 rzeczy, które realnie zwiększają szanse na uzyskanie kredytu

- Zadbaj o staż. Nie wnioskuj o kredyt hipoteczny tuż po otwarciu firmy.

- Pokaż stabilność. Udowodnij, że masz przewidywalne wpływy w skali roku.

- Optymalizuj koszty. Przed planowanym uzyskaniem kredytu, ogranicz wydatki firmowe, by zwiększyć dochód netto.

- Zlikwiduj limity. Zamknij zbędne produkty na kartach kredytowych.

- Zadbaj o wkład. Rozważ opcję wyższego wkładu własnego (powyżej 20%) – to znacząco obniża ryzyko w oczach banki.

- Regularność. Wpłacaj zarobione pieniądze na konto, by wyciągi bankowe były czytelne.

- Zatrudnij eksperta. Dobry ekspert finansowy wie, jak przygotować dokumentację.

- Wybierz odpowiedni moment. Składaj wniosek po dobrym roku podatkowym.

- Branża ma znaczenie. Podkreśl swoje doświadczenie w zawodzie.

- Przygotuj argumenty. Wyjaśnij specyfikę swoich różnych zleceń.

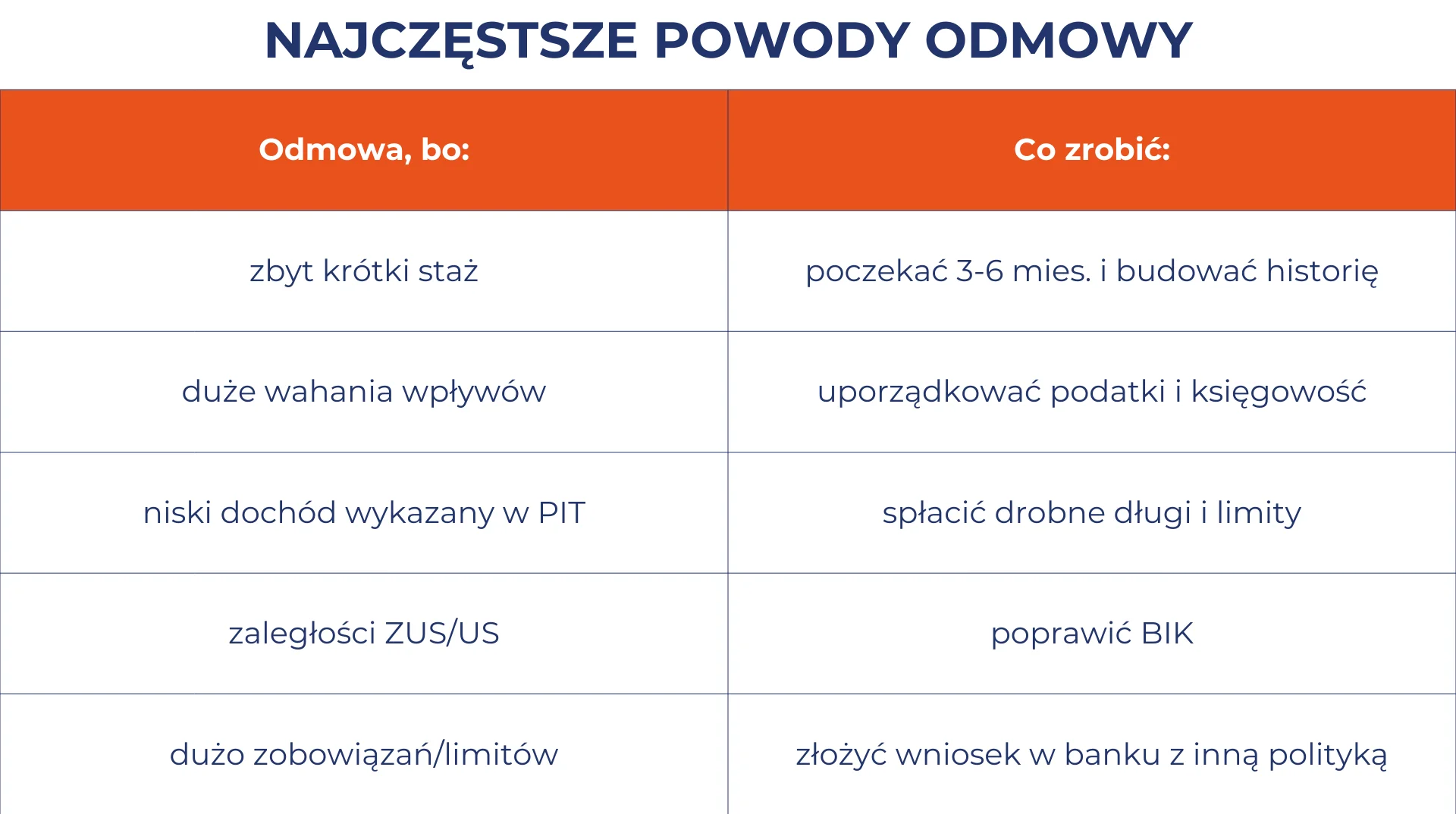

Najczęstsze powody odmowy

Zdarza się, że banki nie decydują się na finansowanie zakupu domu lub mieszkania. Główne powody to zbyt krótki okres prowadzenia działalności gospodarczej lub nieregularne dochody. Jeśli bank odmówi kredytu, nie poddawaj się. Możesz zgłosić się po pomoc, którą oferuje ekspert kredytowy. Postaraj się też zbudować dłuższą historię dochodów (odczekać np. 6 miesięcy). Nic też nie stoi na przeszkodzie, by spróbować w innej instytucji finansowej, która ma łagodniejsze podejście do wolnych strzelców.

Przeczytaj też: Jak poprawić swoją zdolność kredytową? Praktyczne wskazówki i porady

Kredyt hipoteczny dla freelancera z Entremise – jak pomagamy uzyskać finansowanie?

W Entremise rozumiemy, że praca na własny rachunek to przyszłość gospodarki. Pomagamy zamienić Twoje faktury i umowy na klucze do własnego mieszkania. Co robimy? Przede wszystkim przeprowadzamy rzetelną ocenę zdolności kredytowej. Następnie wybieramy produkty finansowe najlepiej dopasowane do specyfiki wolnych zawodów. Wspieramy też w kompletowaniu rozliczeń podatkowych i wniosków. Co najważniejsze, pomagamy uzyskać pozytywną decyzję tam, gdzie inni widzą tylko przeszkody. Chcesz wiedzieć, jakie masz szanse na uzyskanie kredytu? Zapraszamy na bezpłatną konsultację z naszym ekspertem kredytowym, który przeprowadzi Cię przez proces od pierwszego pytania do wypłaty kredytu.