Decyzja o zaciągnięciu kredytu hipotecznego to jeden z najważniejszych finansowych kroków w życiu. I nie bez powodu. Chodzi przecież o sumę, którą będziemy spłacać przez dziesięć, dwadzieścia lub nawet trzydzieści lat. Dobrze więc, że rynek kredytów mieszkaniowych w Polsce aktualnie się otwiera.

Według danych BIK, w październiku 2025 roku o kredyt hipoteczny wnioskowało 42,92 tys. osób – to wzrost o 24,5% w porównaniu do października 2024 roku. Średnia wnioskowana kwota wyniosła 474,86 tys. zł. [1]

Spadające stopy procentowe i rosnący dostęp do finansowania to korzystna sytuacja dla każdego, kto planuje zakup własnego mieszkania lub domu.

Jednak zanim zdecydujesz się wziąć kredyt hipoteczny, warto dokładnie poznać proces, wymagania i opcje, które przed Tobą stoją. Odpowiednio skompletowana dokumentacja oraz świadoma decyzja o warunkach kredytowania mogą zaoszczędzić Ci tysiące złotych przez całe lata spłacania zobowiązania.

Więcej informacji o wdrażanych zmianach w zakresie stóp procentowych przeczytasz w jednym z naszych popularnych artykułów: Kiedy spadną stopy procentowe w 2025? Oczekiwania i prognozy.

Pośrednicy kredytu hipotecznego Entremise – partnerzy w procesie kredytowym

Możliwe, że słyszysz o pośrednikach kredytowych lub ekspertach hipotecznych, ale nie do końca wiesz, czym się zajmują. Warto to wyjaśnić, bo prawidłowe zrozumienie ich roli może ułatwić Ci cały proces.

Pośrednik kredytowy to specjalista, który stoi między Tobą a bankami. Jego zadanie jest znaleźć dla Ciebie kredyt na najlepszych warunkach, dostosowany do Twojej sytuacji finansowej. To kompleksowa pomoc w uzyskaniu kredytu hipotecznego, od pierwszej rozmowy, kompletowania dokumentów aż do podpisania umowy.

Kiedy zgłaszasz się do Entremise, patrzymy na całą Twoją sytuację finansową: przychody, wydatki, istniejące kredyty, historia kredytowa w systemie BIK. Na tej podstawie wiemy, na jakie warunki możesz liczyć. Współpracujemy z wieloma bankami, więc mamy dostęp do różnych ofert. Dzięki temu możemy Ci pokazać, która oferta banku będzie dla Ciebie najkorzystniejsza.

Dwie trzecie kredytów hipotecznych w Polsce to efekt współpracy z ekspertem kredytowym!

Czy wiesz, że według danych Związku Przedsiębiorstw Finansowych w Polsce (ZPF), aż 65% wszystkich kredytów hipotecznych w naszym kraju jest udzielanych klientom przy współpracy z pośrednikiem finansowym? [2]

To oznacza, że dwie trzecie Polaków decydujących się na zakup mieszkania wybiera właśnie tę formę wsparcia.

- W 2024 roku pośrednicy uczestniczyli w sprzedaży ponad 143.000 kredytów hipotecznych.

- Łączna wartość uzyskanego finansowania przekraczała 62 miliardy złotych. [3]

Nie jest to przypadek! Osoby korzystające z pomocy pośredników często zyskują lepsze warunki finansowania niż przy samodzielnym poszukiwaniu kredytu. Doświadczeni eksperci znają niuanse ofert poszczególnych banków i potrafią wynegocjować korzystniejsze oprocentowanie czy niższe prowizje, co w perspektywie kilkudziesięciu lat spłaty przekłada się na realne oszczędności.

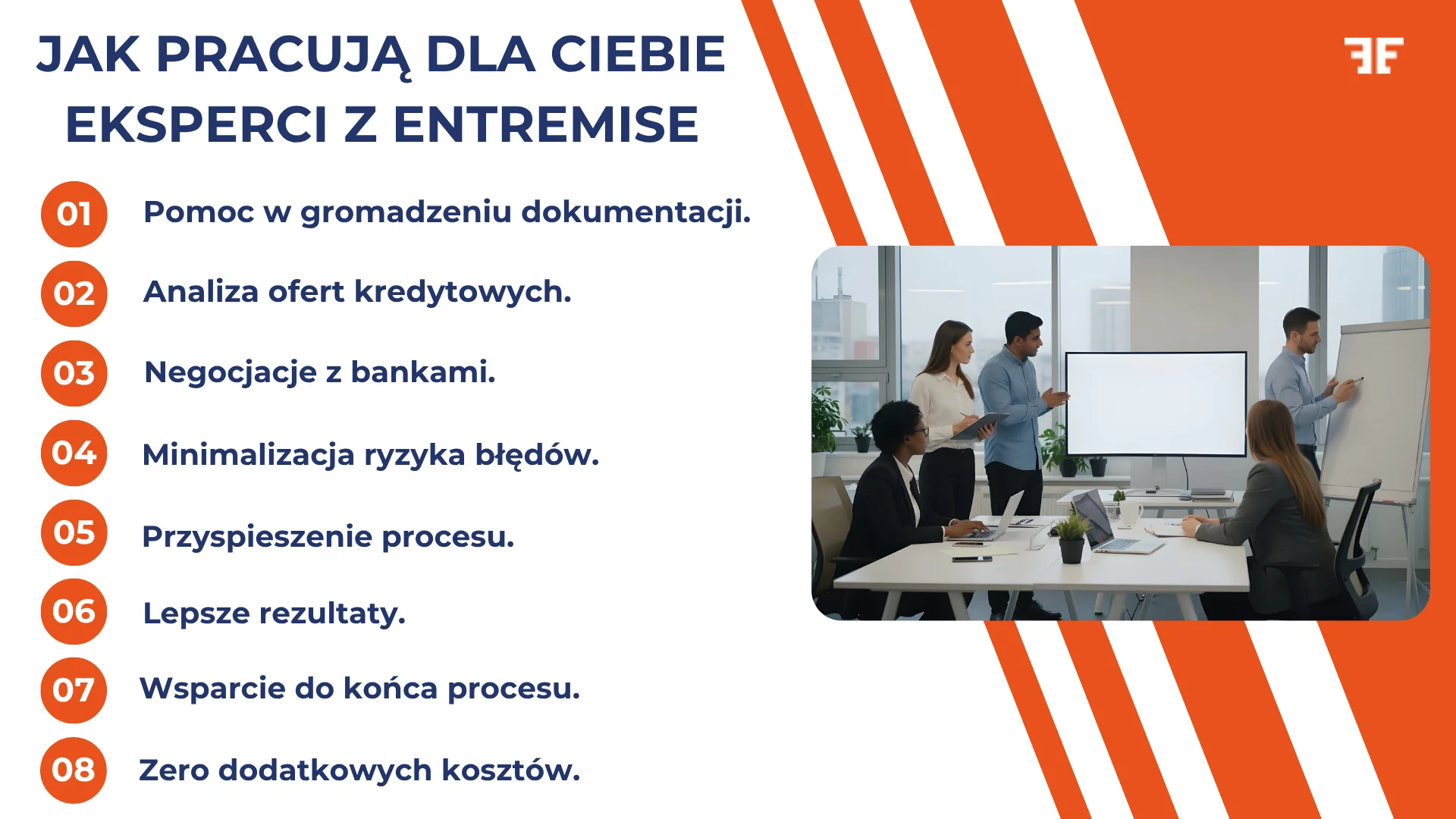

Współpracuj z Entremise – zyskaj czas i wyeliminuj ryzyko błędów

Współpracując z Entremise, zyskujesz profesjonalne wsparcie na każdym etapie procesu kredytowego. Zajmujemy się pomocą w gromadzeniu pełnej dokumentacji, analizą dostępnych ofert kredytowych i negocjacjami z instytucjami finansowymi. To pozwala zminimalizować ryzyko i przyspieszyć cały proces kredytowy.

Ważne!

Nie ponosisz dodatkowych kosztów za naszą usługę, ponieważ wynagrodzenie pośrednika pokrywa bank. W praktyce otrzymujesz kredyt na korzystnych warunkach przy wsparciu specjalisty o wieloletnim doświadczeniu.

Przeczytaj też: Jak ekspert finansowy może pomóc w zarządzaniu Twoimi finansami?

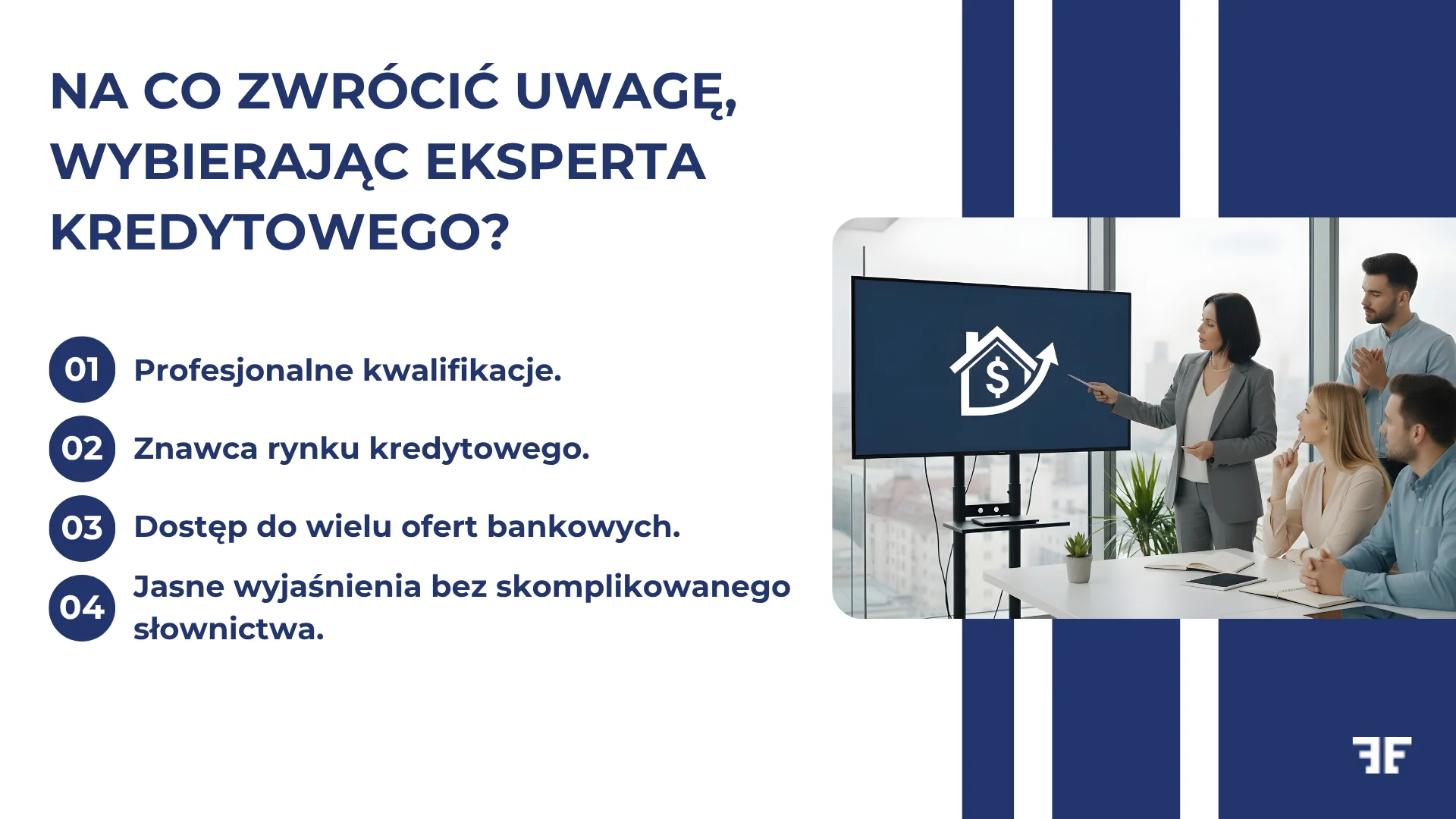

Czym wyróżnia się dobry ekspert kredytowy? Jak go rozpoznać?

Nie każdy pośrednik kredytowy oferuje ten sam poziom usług. Podpowiem Ci, na co zwracać uwagę, wybierając specjalistę, który będzie Cię wspierać w procesie kredytowym.

- Doświadczenie i certyfikacje

Profesjonalny ekspert kredytowy powinien posiadać aktualny wpis do rejestru pośredników kredytowych prowadzony przez KNF (Komisja Nadzoru Finansowego). To podstawowy wymóg prawny, który gwarantuje, że osoba ta spełnia standardy branżowe. Warto również sprawdzić, jak długo działa na rynku – doświadczenie w różnych fazach cyklu ekonomicznego (zarówno przy wysokich, jak i niskich stopach procentowych) jest nieocenione. Nie zapomnij przeczytać również opinii z wiarygodnych źródeł.

- Szeroka współpraca z bankami

Pomoc w uzyskaniu kredytu hipotecznego to także wsparcie w negocjacjach z bankami, dlatego istotną kwestią jest, aby ekspert współpracował z wieloma instytucjami finansowymi. Im szersze portfolio banków partnerskich, tym większa szansa na znalezienie oferty perfekcyjnie dopasowanej do Twojej sytuacji.

- Transparentność i komunikacja

Dobry ekspert zawsze wyjaśni Ci, jakie są jego źródła wynagrodzenia i nie będzie naciskał na wybór konkretnego banku tylko dlatego, że oferuje wyższą prowizję. Powinien przedstawić Ci kilka wariantów, jasno tłumacząc zalety i wady każdego z nich. Komunikacja powinna być przejrzysta. Profesjonalista odpowiada na Twoje pytania w zrozumiały sposób, bez używania nadmiernego żargonu branżowego.

Jak sprawdzić swoją zdolność kredytową?

Zdolność kredytowa to ocena Twoich możliwości finansowych do regularnej spłaty zobowiązania kredytowego wraz z odsetkami. To ona determinuje zarówno przyznanie kredytu, jak i jego ostateczne warunki finansowe (kwotę, okres spłaty i oprocentowanie).

Banki oceniają zdolność, analizując wiele zmiennych.

- Podstawą jest analiza dochodów, a więc wszystkich udokumentowanych źródeł wpływów finansowych (niezależnie od tego, czy pochodzą ze stosunku pracy, prowadzonej działalności, czy wynajmu).

- Następnie bank przeanalizuje Twoje istniejące zobowiązania finansowe, w tym wszystkie raty i opłaty, które aktualnie spłacasz.

- Trzeci element to weryfikacja Twojej historii kredytowej w Biurze Informacji Kredytowej. Wynika z niej, jak dotychczas wywiązywałeś się z zobowiązań.

W ocenie bierze się też pod uwagę czynniki związane ze stabilnością sytuacji zawodowej. Pracownik z kilkuletnim stażem u jednego pracodawcy będzie oceniony lepiej niż osoba zmieniająca pracę regularnie.

Znaczenie ma również struktura rodziny i liczba osób do utrzymania. Ważnym parametrem jest również wkład własny, czyli kwota finansowa, którą jesteś w stanie wnieść samodzielnie. Standardowo wynosi on 10-20% ceny nieruchomości, choć dostępne są również warianty finansowania pełnego, ale z wyższym oprocentowaniem.

Kalkulator – policz i porównaj najważniejsze parametry kredytu

Zanim złożysz wniosek kredytowy, możesz wstępnie oszacować swoje możliwości finansowe. Służą do tego kalkulatory kredytowe. Narzędzia te umożliwiają szybkie szacowanie dostępnej kwoty finansowania, prognozowania wysokości miesięcznej raty oraz oszacowania całkowitych kosztów odsetek przez okres spłaty.

Aby prawidłowo wykorzystać kalkulator, powinieneś wpisać swoje miesięczne dochody netto (sumę stałych wpływów finansowych). Następnie podaj przybliżoną sumę swoich comiesięcznych wydatków utrzymania: czynsz, rachunki, wydatki na żywność. Pamiętaj, by w tej sekcji nie uwzględniać już istniejących rat kredytowania. Stanowią one odrębne zobowiązanie finansowe. W polu “raty kredytów” podaj sumę wszystkich Twoich bieżących zobowiązań finansowych.

Kalkulator da Ci szacunkową kwotę, ale pamiętaj, że to jedynie przybliżenie.

Rzeczywista zdolność kredytowa może się różnić w zależności od polityki kredytowej poszczególnych banków, Twojej historii kredytowej oraz dodatkowych czynników uwzględnionych w procesie oceny.

Otrzymaj pomoc w uzyskaniu kredytu hipotecznego – umów się na rozmowę z ekspertem finansowym

Kalkulator to dobry początek, jednak pełna ocena Twojej sytuacji finansowej wymaga bezpośredniej konsultacji ze specjalistą. Ekspert kredytowy przeprowadzi z Tobą szczegółową rozmowę o Twojej sytuacji finansowej, celach związanych z kredytem i preferencjach dotyczących warunków finansowania. Decydując się na pomoc w uzyskaniu kredytu hipotecznego, dowiesz się między innymi:

- jaką kwotę możesz uzyskać od banku,

- jakie opcje masz dostępne,

- jak wygląda proces udzielania kredytu krok po kroku,

- jakie dokumenty będziesz musiał zebrać,

- na co zwrócić uwagę podpisując umowę kredytową.

Podczas rozmów ekspert zadaje pytania związane zarówno z Twoją aktualną sytuację finansową, jak i planów przyszłościowych. Interesuje nas, czy prognozujesz zmiany w zatrudnieniu, spodziewasz się zmian dochodów, jak oceniasz swoją tolerancję ryzyka wobec potencjalnych wzrostów stóp procentowych. Te informacje są istotne dla rekomendacji właściwej strategii finansowania.

W czym konkretnie pomoże Ci ekspert kredytowy?

- Analiza Twojej sytuacji finansowej. Ekspert sprawdzi Twoją aktualną zdolność kredytową, a także podpowie, jak ją poprawić. Może zasugerować spłatę drobnych zobowiązań przed złożeniem wniosku, wskazać, które dokumenty warto przygotować dodatkowo, czy doradzić, jak przedstawić dochody z działalności gospodarczej, aby bank ocenił je jak najkorzystniej.

- Przygotowanie dokumentacji. Ekspert kredytowy przygotuje dla Ciebie szczegółową listę wymaganych dokumentów dostosowaną do Twojej sytuacji i konkretnego banku, a następnie sprawdzi, czy dokumentacja jest kompletna i poprawnie wypełniona.

- Wypełnienie wniosków kredytowych. Nieprawidłowo wypełniony wniosek może spowodować odrzucenie lub znaczne opóźnienie procesu. Ekspert zadba o to, aby wszystkie informacje były przedstawione w sposób optymalny dla Twojej sprawy.

- Reprezentacja w kontaktach z bankiem. Nie musisz sam dzwonić do banku, pytać o status wniosku czy wyjaśniać niejasności. Ekspert kredytowy jest Twoim reprezentantem.

- Pomoc w negocjacjach warunków. Kiedy bank przedstawi ofertę, ekspert pomoże Ci ją ocenić i, jeśli to możliwe, wynegocjuje lepsze warunki.

- Wsparcie aż do wypłaty kredytu. Ekspert będzie z Tobą aż do momentu wypłaty środków. To poczucie bezpieczeństwa, że masz kogoś, kto zadba o wszystkie szczegóły.

Zapraszamy do zarezerwowania konsultacji z naszym ekspertem kredytowym

Otrzymasz poradę dostosowaną do Twojej konkretnej sytuacji. To inwestycja, która zwykle zwraca się poprzez znaczne oszczędności na całkowitych kosztach kredytu. Zobacz szczegóły naszej oferty tutaj.

Dostosuj kredyt do swoich potrzeb – oferta Entremise

Choć powszechnie mówimy o “kredycie hipotecznym” jako jednej kategorii, w rzeczywistości istnieje kilka różnych typów kredytów służących do finansowania nieruchomości.

Kredyt hipoteczny na zakup nieruchomości

To najpopularniejsza forma finansowania. Obejmuje możliwość nabycia gotowego lub budowanego obiektu na rynku pierwotnym (mieszkania w nowo budowanych budynkach od dewelopera) lub wtórnym (nieruchomości istniejące). Umożliwia także zakup domu jednorodzinnego lub działki gruntowej z domem. To uniwersalne rozwiązanie dla większości nabywców.

Kredyt hipoteczny na budowę domu

Wariant dedykowany dla osób planujących budowę od podstaw (kredyt hipoteczny na działkę i dom). Podstawową różnicą jest system wypłaty. W tym przypadku pieniądze przekazywane są etapowo, w miarę postępu prac budowlanych, zgodnie z harmonogramem zaakceptowanym przez bank. Wymaga to dostarczenia projektu budowlanego, kosztorysu oraz harmonogramu realizacji. To rozwiązanie minimalizuje ryzyko dla obu stron umowy.

Kredyt hipoteczny na remont lub przebudowę

Mniej powszechna, ale praktyczna opcja dla właścicieli nieruchomości chcących dofinansować prace remontowe lub rozbudowę. Finansowanie jest zabezpieczone hipoteką na nieruchomości. Wśród zalet jest niższe oprocentowanie kredytu hipotecznego w stosunku do kredytów gotówkowych, wymaga jednak szczegółowego uzasadnienia zakresu prac.

Kredyt hipoteczny na nieruchomość inwestycyjną

Dedykowany dla inwestorów planujących zakup mieszkania lub domu na wynajem. Banki oceniają tu zarówno Twoją zdolność kredytową, jak i potencjalne przychody z wynajmu oraz opłacalność inwestycji.

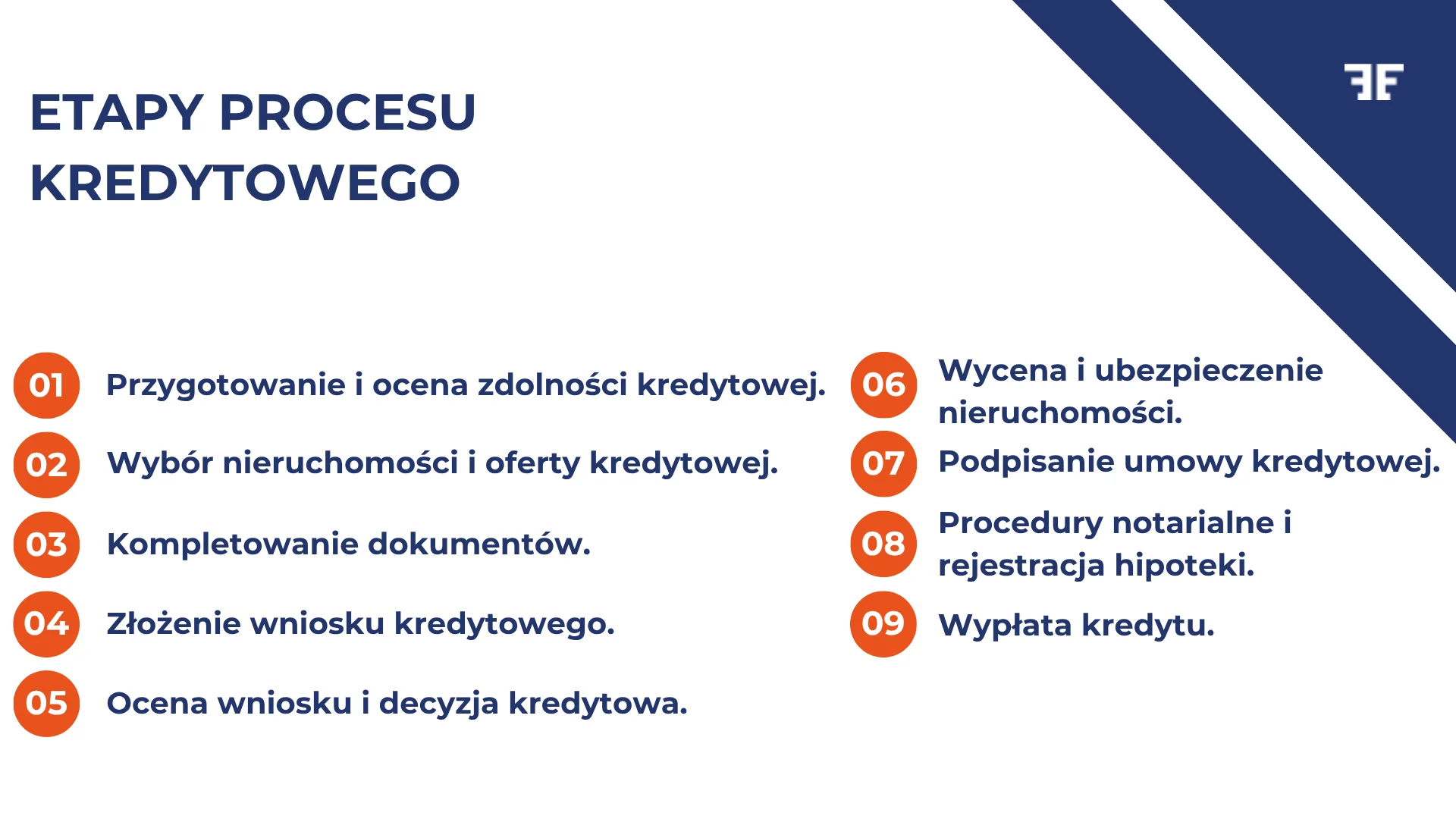

Jak wygląda proces uzyskaniu kredytu?

Proces udzielania kredytu hipotecznego można podzielić na kilka etapów. Zrozumienie, co Cię czeka, pozwoli Ci być lepiej przygotowanym i mniej zestresowanym.

Etap 1: Przygotowanie i ocena zdolności kredytowej

Wszystko zaczyna się od oceny Twojej zdolności kredytowej. Możesz to zrobić osobiście w banku lub skorzystać z pomocy eksperta kredytowego (takiego jak nasi specjaliści z Entremise).

Etap 2: Wybór nieruchomości i oferty kredytowej

Po ustaleniu zdolności kredytowej wiesz już, jaką kwotę możesz pożyczyć. Teraz możesz rozpocząć poszukiwanie nieruchomości, która odpowiada Twoim potrzebom i budżetowi.

Etap 3: Kompletowanie dokumentów

Trzeba przyznać, że kompletowanie dokumentów to czasochłonny etap, ale jakże ważny. Bank będzie wymagać od Ciebie dokumentów finansowych potwierdzających Twoje dochody i obecne zobowiązania finansowe, a także dokumentów dotyczących nieruchomości, która ma być zabezpieczeniem kredytu.

Etap 4: Złożenie wniosku kredytowego

Po zebraniu wszystkich niezbędnych dokumentów możesz złożyć wniosek kredytowy w wybranym banku lub za pośrednictwem pośrednika kredytowego. Wniosek powinien być wypełniony dokładnie. Pamiętaj, że wszelkie błędy mogą spowodować opóźnienia w rozpatrzeniu, a nawet odrzucenie wniosku.

Etap 5: Ocena wniosku i decyzja kredytowa

Bank przeanalizuje Twój wniosek. Proces ten może trwać od kilku dni do kilku tygodni, w zależności od złożoności Twojej sytuacji i bieżącego obciążenia pracą personelu banku. Bądź gotowy, bo podczas tej fazy bank może poprosić Cię o dodatkowe informacje lub dokumenty.

Etap 6: Wycena i ubezpieczenie nieruchomości

Bank zleci wycenę nieruchomości, aby potwierdzić, że jej wartość uzasadnia przyznawane finansowanie. Dodatkowo, jako warunek udzielenia kredytu, będziesz musiał ubezpieczyć nieruchomość z cesją praw na bank.

Etap 7: Podpisanie umowy kredytowej

Jeśli otrzymasz pozytywną decyzję kredytową i spełnisz wszystkie warunki wstępne (w tym wycenę i ubezpieczenie), przyjdzie czas na podpisanie umowy kredytowej. Przeczytaj uważnie wszystkie warunki, zwróć szczególną uwagę na klauzule dotyczące zmian stóp procentowych, opłat dodatkowych i warunków wcześniejszej spłaty.

Etap 8: Procedury notarialne i rejestracja hipoteki

Jeśli kupujesz nieruchomość, umowa przeniesienia własności będzie musiała zostać zawarta u notariusza. Dodatkowo hipoteka na nieruchomości będzie musiała zostać zarejestrowana w księdze wieczystej.

Etap 9: Wypłata kredytu

Po spełnieniu wszystkich warunków bank wyda decyzję o wypłacie kredytu. Pieniądze trafią bezpośrednio do wskazanego odbiorcy (najczęściej do konta sprzedawcy nieruchomości).

Relacje z bankami – dlaczego to ma znaczenie dla Ciebie?

Wróćmy jeszcze na chwilę do kontaktu z bankami. Niewiele osób zdaje sobie sprawę, jak ważna to kwestia. Doświadczeni eksperci kredytowi mają ugruntowaną pozycję w bankach, zbudowaną przez lata rzetelnej współpracy. To nie są “zwykłe”, formalne kontrakty. To relacje biznesowe oparte na wzajemnym zaufaniu, które bezpośrednio wpływają na sposób, w jaki bank traktuje Twoją sprawę.

- Szybsza ścieżka komunikacji

Kiedy pracujesz z doświadczonym ekspertem, który ma ugruntowaną pozycję w banku, Twoja sprawa jest traktowana priorytetowo. Eksperci kredytowi mają bezpośrednie kontakty z decydentami w bankach. W praktyce oznacza to, że nie muszą czekać w kolejce jak indywidualni klienci. To przekłada się na szybsze rozpatrzenie wniosku i sprawniejszy proces decyzyjny.

- Znajomość procedur i wymagań

Każdy bank ma swoje specyficzne wymagania i preferencje. Niektóre instytucje bardziej przychylnie patrzą na osoby prowadzące własną działalność gospodarczą, inne preferują pracowników na etacie. Ekspert zna te niuanse i wie, do którego banku skierować Twój wniosek, aby maksymalizować szanse na pozytywną decyzję i najlepsze warunki.

- Negocjacje warunków

Pośrednicy kredytowi, którzy regularnie dostarczają bankom wysokiej jakości klientów, mają większą siłę negocjacyjną. Potrafią wynegocjować niższą marżę bankową, zmniejszenie prowizji przygotowawczej czy zniesienie niektórych opłat. To realne oszczędności, które bezpośrednio trafiają do Twojej kieszeni.

4 najczęstsze błędy przy ubieganiu się o kredyt hipoteczny – i jak ich uniknąć

Wiele osób, aplikując o kredyt samodzielnie, popełnia błędy, które mogłyby zostać łatwo uniknięte. Zapoznaj się z najczęstszymi pułapkami.

Błąd 1.

Złożenie wniosku bez sprawdzenia zdolności kredytowej.

Wielu klientów składa wnioski “na próbę”, nie mając pewności, czy bank to zaakceptuje. Pamiętaj! Każde zapytanie kredytowe jest widoczne w systemie BIK, a zbyt wiele zapytań w krótkim czasie może negatywnie wpłynąć na Twoją ocenę. Ekspert najpierw ocenia Twoją sytuację i składa wniosek dopiero wtedy, gdy ma pewność co do wysokich szans powodzenia.

Błąd 2.

Niepełna lub niepoprawna dokumentacja

Brakujące zaświadczenia, nieaktualne dokumenty czy błędy w formularzach to częste przyczyny odrzucenia wniosków. Ekspert zadba, aby dokumentacja była kompletna i zgodna z wymogami konkretnego banku.

Błąd 3.

Wybór pierwszej dostępnej oferty

Pośpiech to zły doradca. Niestety wielu klientów przyjmuje pierwszą ofertę, którą otrzymają, nie zdając sobie sprawy, że inny bank mógłby zaoferować znacznie lepsze warunki. Ekspert porównuje oferty wielu instytucji i prezentuje najkorzystniejszą dla Ciebie.

Błąd 4.

Brak uwagi na szczegóły umowy

Umowa kredytowa to dokument pełen klauzul i warunków, które mogą mieć znaczenie w przyszłości. Ekspert dokładnie przeanalizuje umowę i wytłumaczy Ci wszystkie istotne zapisy, abyś wiedział, na co się zgadzasz.

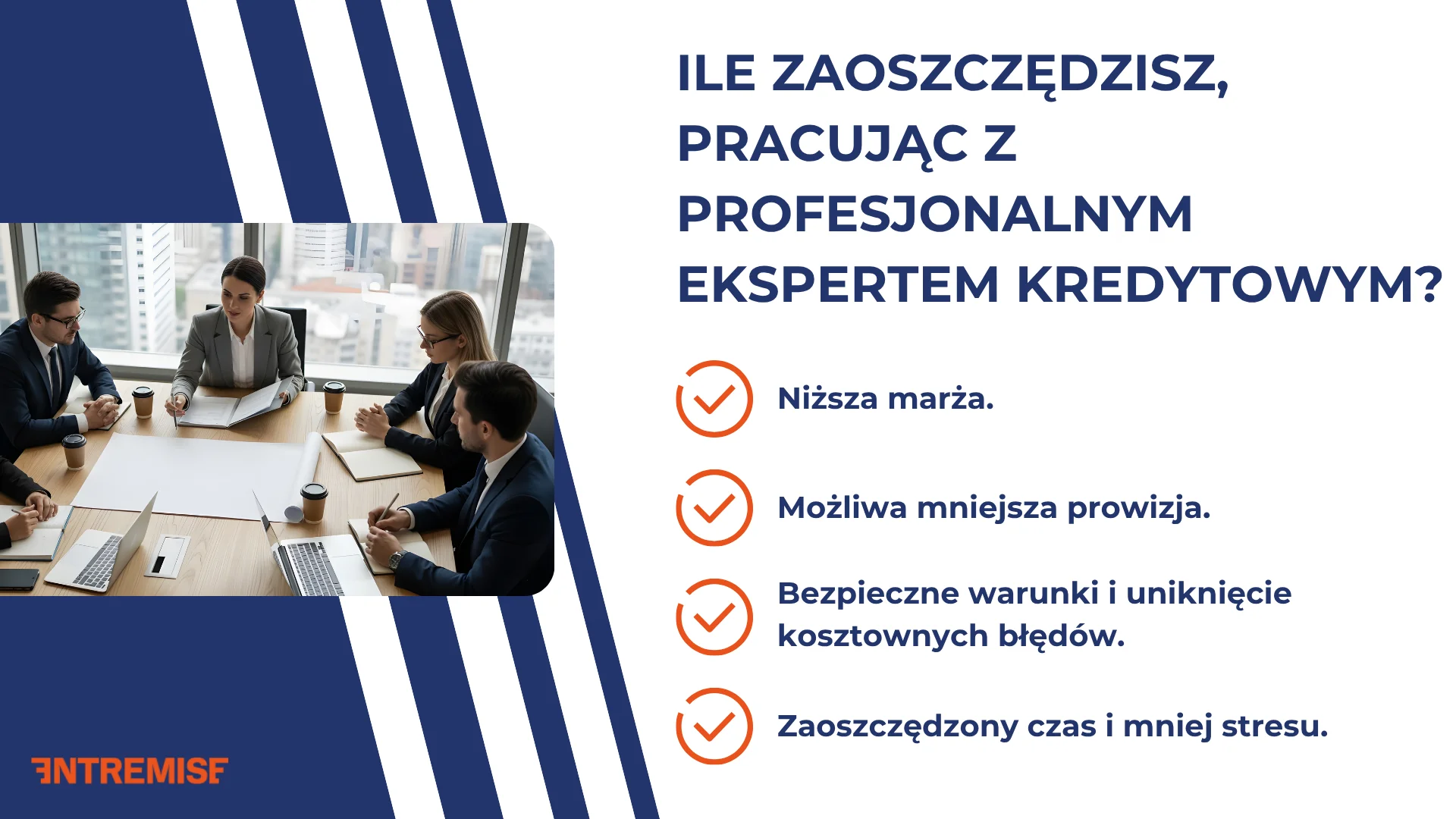

Ile możesz zaoszczędzić, pracując z ekspertem kredytowym?

Nierzadko słyszymy pytanie: “Czy naprawdę warto korzystać z profesjonalnej pomocy w uzyskaniu kredytu hipotecznego?” Odpowiedź jest prosta: tak, i oto konkretne przykłady oszczędności.

Niższa marża bankowa – Dzięki relacjom z bankami, eksperci mogą wynegocjować obniżenie marży bankowej nawet o 0,2-0,3 punktu procentowego. Przy kredycie na 500 000 zł na 25 lat, obniżka marży o 0,3 punktu procentowego to oszczędność nawet kilkadziesiąt tysięcy złotych przez cały okres kredytowania. Konkretna wysokość oszczędności zależy od aktualnej stopy bazowej i warunków finansowania.

Zmniejszenie prowizji – Standardowa prowizja bankowa wynosi od 0% do 2% kwoty kredytu. Ekspert może wynegocjować jej obniżenie lub całkowite zniesienie, co przy kredycie na 500 000 zł może oznaczać oszczędność nawet 10 000 zł.

Uniknięcie kosztownych błędów – Źle dobrany rodzaj oprocentowania, niekorzystne zabezpieczenia czy pominięcie ważnych klauzul w umowie mogą kosztować Cię znacznie więcej niż oszczędności z niższej marży. Ekspert zadba, aby wszystkie elementy kredytu były dla Ciebie korzystne.

Oszczędność czasu – Twój czas to też pieniądze. Samodzielne poszukiwanie ofert, wizyty w bankach, kompletowanie dokumentów to dziesiątki godzin pracy i stresu. Ekspert robi to za Ciebie, pozwalając Ci skupić się na innych sprawach.

Podjęcie właściwej decyzji – konsultacja z ekspertem

Jako specjalistka od kredytów hipotecznych, widzę zbyt często osoby, które zaciskają zęby przez lata, aby spłacić kredyt na warunkach, które nigdy nie były dla nich idealne. Uniknij tego przykrego doświadczenia! Przed podjęciem ostatecznej decyzji, umów się na konsultację z ekspertem kredytowym. Spędzisz trochę czasu na omówieniu Twoich celów, obaw i możliwości, a unikniesz błędów, które mogłyby Cię kosztować dziesiątki tysięcy złotych i wielu lat stresu.

Rynek kredytów hipotecznych w Polsce przeżywa obecnie wyjątkowy moment. Obniżające się stopy procentowe na rynku finansowym i rosnący popyt oznaczają, że dostępne są atrakcyjne oferty produktów bankowych. Jeśli marzysz o własnym mieszkaniu, teraz jest dobry moment, aby przejść do działania i otrzymać najlepszy kredyt hipoteczny.

Nie czekaj na inny, lepszy moment. Przygotuj się dokładnie, zgromadź niezbędne dokumenty i umów się na rozmowę z ekspertem kredytowym. Każdy miesiąc opóźnienia może oznaczać wyższe ceny nieruchomości i potencjalnie wyższe stopy procentowe.

Pytania, które zadać ekspertowi kredytowemu przed rozpoczęciem współpracy

Zanim zdecydujesz się na współpracę, możesz zadać kilka pytań, które pomogą Ci ocenić profesjonalizm naszego specjalisty:

- Z iloma bankami współpracujecie?

- Czy będę miał przydzielonego swojego eksperta kredytowego?

- Jak wygląda proces współpracy krok po kroku?

- Jakie dokumenty będę musiał przygotować?

- Czy poniosę dodatkowe koszty za Państwa usługi?

- Jak długo średnio trwa proces od pierwszej konsultacji do wypłaty kredytu?

- Czy pomożecie mi również po podpisaniu umowy kredytowej?

Skorzystaj z usług pośrednika kredytowego w przypadku kredytu hipotecznego na mieszkanie lub dom. Umów się na spotkanie. Ekspert z Entremise chętnie odpowie na wszystkie te pytania i wyjaśni Ci wszelkie wątpliwości.

Źródła:

[1] Biuro prasowe Grupy BIK, link

Bankier.pl “Boom na kredyty mieszkaniowe. W październiku wnioski złożyło 43 tys. osób”,link

[2] [3] Związek Przedsiębiorstw Finansowych w Polsce (ZPF) – raport za 2024 rok, link