Własny dom jest dla wielu z nas symbolem stabilizacji i przestrzeni tylko dla siebie. Zwykle najważniejszym etapem na drodze do jego realizacji jest zaciągnięcie kredytu hipotecznego, który pozwala sfinansować zarówno zakup działki, jak i budowę domu jednorodzinnego. Jednak zanim bank wypłaci pierwszą transzę, trzeba przejść przez cały proces kredytowy: od analizy zdolności kredytowej, przez przygotowanie dokumentów, aż po podpisanie umowy kredytowej i ustanowienie hipoteki. Jakie warunki trzeba spełnić, by otrzymać kredyt hipoteczny na wymarzony dom bez stresu i zbędnych kosztów?

Kredyt na działkę i dom – czym się różni od zwykłego kredytu mieszkaniowego?

Kupno działki i budowa domu to inwestycja dwuetapowa, i to właśnie dlatego kredyt hipoteczny na działkę i dom rządzi się nieco innymi zasadami niż klasyczny kredyt mieszkaniowy. Bank finansuje tu nie tylko zakup gruntu, ale również jego zabudowę, co oznacza większe wymagania, więcej dokumentów i dokładniejszą analizę zdolności kredytowej.

Kredyt hipoteczny na działkę i budowę domu może przyjąć kilka form:

- jeden wspólny kredyt (łączony) obejmujący zakup działki i finansowanie budowy,

- dwa osobne kredyty – najpierw na działkę, później na budowę domu.

W praktyce coraz więcej banków umożliwia uzyskanie jednego kredytu hipotecznego obejmującego oba cele. To wygodne rozwiązanie – mniej formalności i niższe koszty łączonego zabezpieczenia hipotecznego. Jeśli chcesz zdecydować się na tę opcję, musisz pamiętać o tym, że bank dokładnie oceni zdolność kredytową, a także status samej działki. Dla instytucji ogromne znaczenie ma to, czy grunt jest działką budowlaną, czy np. działką rolną bez warunków zabudowy. Specjaliści Entremise są zgodni co do tego, że w pierwszym przypadku uzyskanie kredytu jest stosunkowo proste. W drugim – często wymaga dodatkowych formalności lub zabezpieczenia na innej nieruchomości.

Jak Entremise pomaga w uzyskaniu kredytu na działkę i dom?

Wzięcie kredytu hipotecznego na zakup działki i budowę domu to proces, który wymaga przede wszystkim doskonałej znajomości procedur bankowych, ale też czasu, cierpliwości i dokładności. Właśnie dlatego coraz więcej osób korzysta ze wsparcia ekspertów, by przejść przez cały proces spokojnie, bez stresu i z realnym wsparciem na każdym etapie.

Poszukujesz takiej pomocy? Zapraszamy do Entremise to zespół specjalistów, którzy zajmują się kompleksową obsługą klientów starających się o kredyt hipoteczny. Pomagamy w analizie zdolności kredytowej, porównaniu ofert banków, przygotowaniu dokumentów i negocjowaniu warunków umowy kredytowej. Dzięki temu nie musisz samodzielnie przekopywać się przez dziesiątki ofert i regulaminów – nasi eksperci robią to za Ciebie, wskazując rozwiązania najlepiej dopasowane do Twoich możliwości finansowych i planów budowlanych. Skontaktuj się z nami już dziś.

Jak otrzymać kredyt hipoteczny na działkę i dom?

Zanim bank podejmie decyzję o udzieleniu kredytu hipotecznego, dokładnie analizuje zarówno Twoją sytuację finansową, jak i samą nieruchomość, która ma być zabezpieczeniem zobowiązania. W przypadku kredytu na działkę i dom oznacza to sprawdzenie kilku kluczowych kwestii – parametrów działki, projektu domu, wysokości wkładu własnego oraz Twojej zdolności i historii kredytowej. Od spełnienia tych warunków zależy, czy i na jakich zasadach dostaniesz finansowanie.

Wymagania dotyczące działki budowlanej

Nie każda działka nadaje się do kredytowania – bank musi mieć pewność, że nieruchomość można legalnie zabudować i że ma ona uregulowany stan prawny. W praktyce oznacza to konieczność spełnienia kilku warunków. Najważniejsze kwestie to:

- miejscowy plan zagospodarowania przestrzennego (MPZP) lub warunki zabudowy (WZ) – banki udzielają kredytu głównie na działki budowlane z jasno określonym statusem. Jeśli plan miejscowy dopuszcza zabudowę jednorodzinną, uzyskanie kredytu jest znacznie prostsze. W przypadku braku MPZP niezbędne są indywidualne warunki zabudowy;

- dostęp do drogi publicznej i mediów – działka powinna mieć zapewniony dojazd oraz możliwość podłączenia podstawowych instalacji (prąd, woda, kanalizacja). Brak dostępu do drogi może stanowić poważną przeszkodę w przyznaniu kredytu;

- uregulowany stan prawny – księga wieczysta musi być wolna od roszczeń i obciążeń. Bank weryfikuje dane właściciela, powierzchnię działki i ewentualne hipoteki. W razie wątpliwości może zażądać dodatkowych dokumentów lub odrzucić wniosek.

Znaczenie ma również projekt domu. To, czy dostaniesz kredyt, zależy od metrażu, liczby pokoi, a nawet układu pomieszczeń. Do tego przygotuj kosztorys budowlany, przyjmują rezerwę w kosztorysie min. 10–15%, bo materiały budowlane regularnie drożeją.

Wkład własny i jego wysokość

Wkład własny to podstawowy warunek uzyskania kredytu hipotecznego. Bank musi mieć pewność, że kredytobiorca wnosi własne środki w inwestycję, bo dzięki temu zmniejsza się ryzyko niewypłacalności.

Standardowo minimalny wkład własny przy kredycie na działkę i budowę domu wynosi około 20% wartości nieruchomości. Niektóre banki dopuszczają finansowanie z 10-procentowym udziałem, pod warunkiem wykupienia ubezpieczenia niskiego wkładu własnego.

Wkład może przyjąć formę gotówki, ale często zaliczana jest również wartość posiadanej działki budowlanej lub innej nieruchomości, która stanowi część inwestycji. Choć bank nie może formalnie sfinansować wkładu własnego, możliwe jest jego uzupełnienie, np. poprzez połączenie oszczędności z kredytem gotówkowym. Warto jednak dokładnie policzyć, czy to rozwiązanie rzeczywiście się opłaca, bo zwiększa całkowity koszt zobowiązania.

Zdolność kredytowa a decyzja kredytowa

To właśnie analiza zdolności kredytowej decyduje o tym, czy bank udzieli kredytu hipotecznego, i na jakich warunkach. Instytucja finansowa ocenia, czy Twoje dochody pozwalają na terminową spłatę rat oraz czy nie jesteś już zbyt mocno obciążony innymi zobowiązaniami. Pod uwagę brane są m.in. źródło i stabilność dochodu, miesięczne wydatki, liczba osób na utrzymaniu, a także historia kredytowa. Przed złożeniem wniosku kredytowego warto poprawić swoją sytuację finansową: spłacić drobne zobowiązania, uporządkować raport BIK i zadbać o stałe wpływy na konto.

Bank może odmówić udzielenia kredytu hipotecznego, jeśli uzna, że dochody są zbyt niskie, działka ma nieuregulowany stan prawny albo inwestycja jest zbyt ryzykowna, np. budowa planowana jest na terenie rolnym bez wydanych warunków zabudowy.

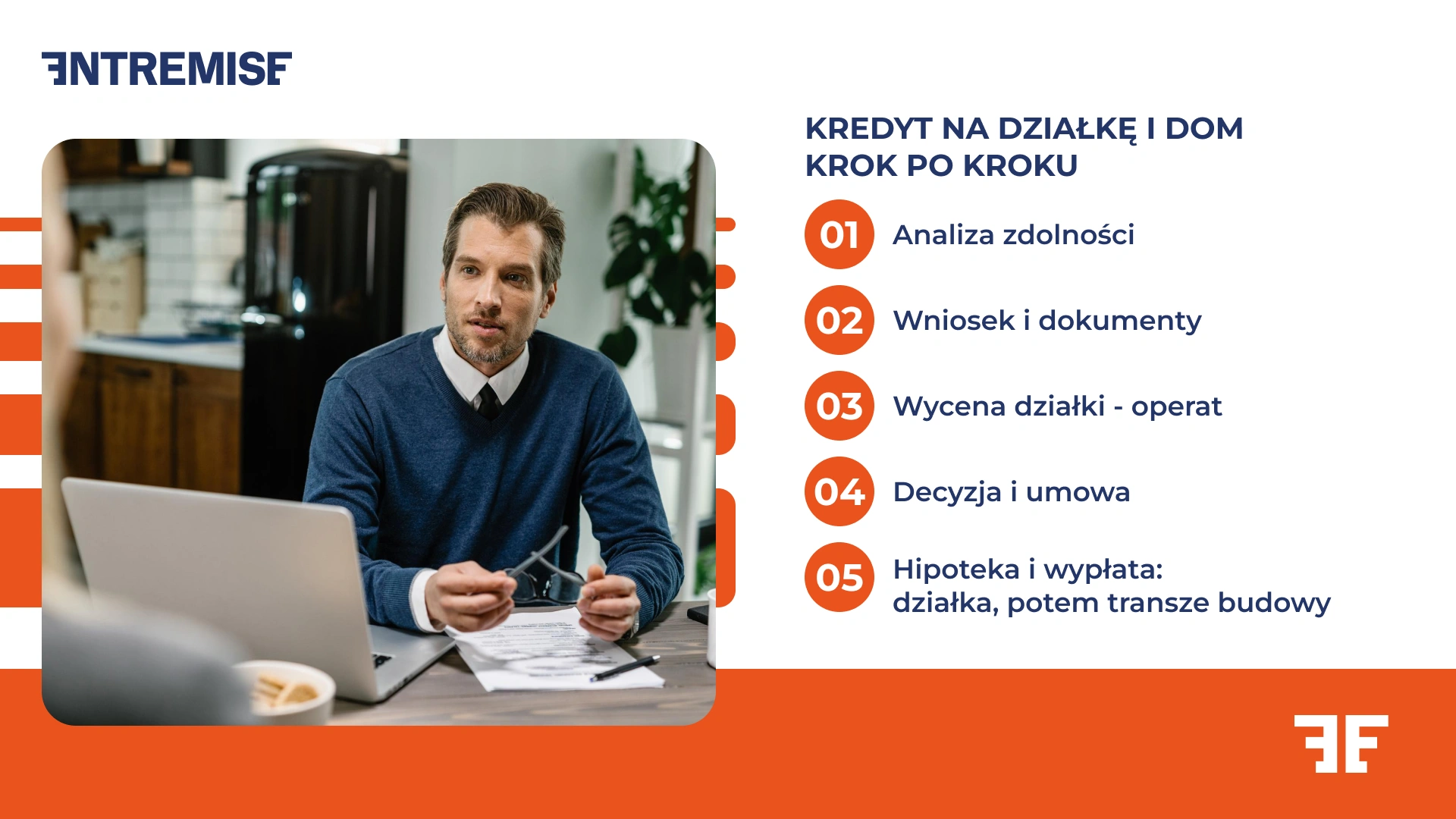

Jak przebiega proces kredytowy krok po kroku?

Proces uzyskania kredytu hipotecznego na działkę i dom to kilka etapów, które wymagają nie tylko cierpliwości, ale też dobrej organizacji. Bank nie wypłaci środków “z marszu”. Zanim podejmie decyzję kredytową, dokładnie sprawdzi Twoje możliwości finansowe, wartość nieruchomości i kompletność dokumentów. Zrozumienie, jak wygląda ten proces od początku do końca, pozwoli Ci uniknąć opóźnień i błędów, które mogłyby kosztować Cię czas, pieniądze i… sporo nerwów.

Krok 1 – Sprawdzenie zdolności kredytowej

To punkt wyjścia do całego procesu kredytowego. Bank oblicza Twoją zdolność kredytową na podstawie dochodów, miesięcznych zobowiązań i kosztów utrzymania. Analizuje nie tylko wysokość zarobków, ale też źródło dochodu. Preferowane są stałe umowy o pracę, ale akceptowane mogą być też dochody z działalności gospodarczej czy umów cywilnoprawnych.

Na wysokość przyznanego kredytu wpływa również wiek kredytobiorcy, liczba osób w gospodarstwie domowym oraz historia spłat wcześniejszych zobowiązań. Im bardziej stabilna sytuacja finansowa i mniejsze zadłużenie, tym większa szansa na uzyskanie korzystnych warunków finansowania.

Krok 2 – Złożenie wniosku kredytowego i wymagane dokumenty

Gdy wiesz już, że masz odpowiednią zdolność kredytową, czas na złożenie wniosku kredytowego. W tym momencie liczy się precyzja – każdy dokument ma znaczenie. Bank wymaga m.in. zaświadczenia o dochodach, wyciągów z konta, dokumentów dotyczących działki (np. wypis z księgi wieczystej, mapa ewidencyjna, warunki zabudowy lub MPZP), a także kosztorysu budowy i umowy przedwstępnej zakupu gruntu.

Po złożeniu wniosku bank przeprowadza analizę kredytową, czyli ocenę Twojej sytuacji finansowej i przedstawionych dokumentów. Taki etap może potrwać od kilku dni do nawet kilku tygodni – wszystko zależy od złożoności sprawy i tempa odpowiedzi ze strony kredytobiorcy.

Krok 3 – Wycena nieruchomości i operat szacunkowy

Po pozytywnej weryfikacji dokumentów bank zleca wycenę działki i przygotowanie tzw. operatu szacunkowego, czyli oficjalnego dokumentu określającego wartość nieruchomości. Wykonuje go rzeczoznawca majątkowy, współpracujący z bankiem lub wybrany przez klienta (jeśli instytucja to dopuszcza). Wycena ma ogromne znaczenie, bo to od niej zależy maksymalna kwota kredytu, jaką bank może przyznać. Jeśli operat szacunkowy wskaże wartość niższą, niż zakładałeś, może się okazać, że trzeba będzie zwiększyć wkład własny lub ograniczyć zakres inwestycji.

Krok 4 – Decyzja kredytowa i podpisanie umowy kredytowej

Na podstawie zebranych danych bank wydaje decyzję kredytową, w której określa kwotę, oprocentowanie, okres kredytowania i warunki spłaty. Przed podpisaniem dokumentów warto dokładnie przeanalizować projekt umowy kredytowej, zwłaszcza zapisy dotyczące oprocentowania (czy jest stałe, czy zmienne), możliwości wcześniejszej spłaty i ewentualnych opłat dodatkowych.

Nie spiesz się z podpisem. Jeśli coś budzi Twoje wątpliwości, skonsultuj się z ekspertem kredytowym – nawet jedno niekorzystne sformułowanie w umowie może mieć duży wpływ na całkowity koszt kredytu.

Krok 5 – Ustanowienie hipoteki i wypłata pierwszej transzy

Ostatni etap to ustanowienie hipoteki na nieruchomości, czyli formalne zabezpieczenie kredytu na rzecz banku. Wpis hipoteki pojawia się w księdze wieczystej działki i jest warunkiem wypłaty środków. Po spełnieniu wszystkich warunków umowy bank uruchamia kredyt, co oznacza przekazanie pierwszej transzy. W przypadku finansowania budowy kolejne transze wypłacane są po zakończeniu poszczególnych etapów robót, zgodnie z przedstawionym harmonogramem i zatwierdzonym kosztorysem. Dzień wypłaty pierwszej transzy to moment, w którym marzenie o własnym domu zaczyna nabierać realnych kształtów, ale to także początek regularnych zobowiązań, o których warto pamiętać od pierwszej raty.

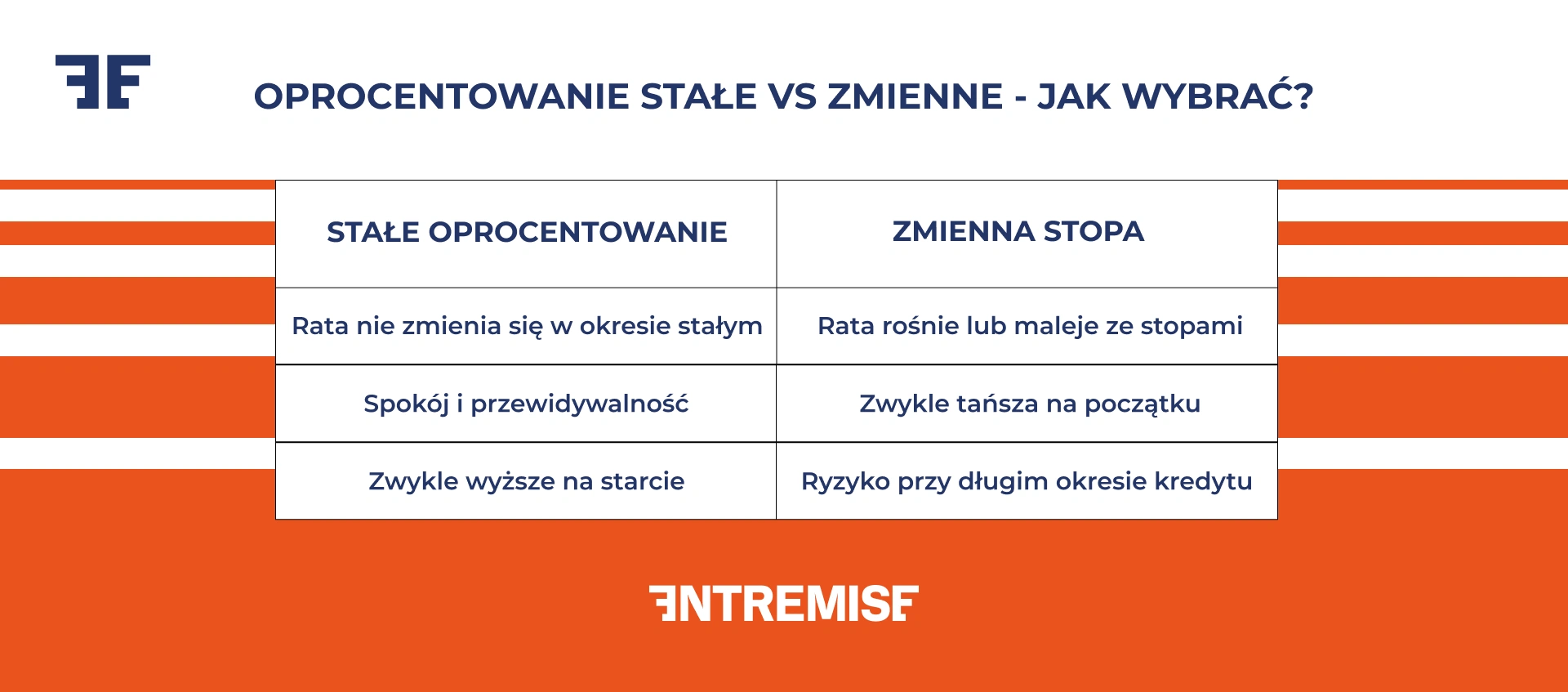

Oprocentowanie kredytu – oprocentowanie stałe czy zmienne?

Wybór rodzaju oprocentowania to jedna z najważniejszych decyzji przy zaciąganiu kredytu hipotecznego. Od niej zależy nie tylko wysokość Twojej raty, ale też stabilność całego budżetu domowego w kolejnych latach. W uproszczeniu, masz do wyboru dwie opcje: stałe oprocentowanie, które daje spokój i przewidywalność, oraz zmienne oprocentowanie, które w przypadku kredytu hipotecznego bywa tańsze na początku, ale wiąże się z ryzykiem wzrostu kosztów.

Stała stopa procentowa – stabilność rat, ale wyższe oprocentowanie

Przy stałej stopie procentowej wysokość raty pozostaje niezmienna przez określony czas – zwykle od 5 do 10 lat, w zależności od banku. Dla kredytobiorcy oznacza to pełną przewidywalność budżetu, nawet jeśli stopy procentowe w kraju wzrosną, Twoja rata pozostanie taka sama.

To rozwiązanie szczególnie korzystne w okresach niepewności gospodarczej, gdy trudno przewidzieć, jak będzie się kształtować polityka Rady Polityki Pieniężnej. Minusem jest wyższe oprocentowanie początkowe. Po upływie okresu stałego oprocentowania można jednak negocjować nową umowę lub przejść na oprocentowanie zmienne.

Zmienne oprocentowanie – niższe raty, większe ryzyko

W przypadku zmiennego oprocentowania rata kredytu zależy od aktualnej stopy referencyjnej (np. WIBOR lub WIRON) oraz marży banku. Oznacza to, że jeśli stopy procentowe spadają, to raty maleją, ale gdy rosną, Twoje miesięczne zobowiązania mogą znacząco się zwiększyć.

Zmienne oprocentowanie bywa atrakcyjne dla osób, które planują wcześniejszą spłatę kredytu lub oczekują, że stopy procentowe będą maleć w najbliższych latach. Warto jednak pamiętać, że zmienne oprocentowanie niesie ryzyko finansowe, zwłaszcza przy długim okresie kredytowania (np. 25–30 lat).

Czy można zmienić rodzaj oprocentowania w trakcie spłaty?

Musisz wiedzieć, że większość banków umożliwia zmianę rodzaju oprocentowania w trakcie spłaty kredytu hipotecznego. Jeśli zaczynasz ze zmiennym oprocentowaniem, możesz później przejść na stałe, zwłaszcza gdy rynek sygnalizuje wzrost stóp. Zmiana ta zwykle wymaga aneksu do umowy i ponownej analizy warunków kredytu, ale często pozwala ustabilizować ratę w dłuższej perspektywie.

Zanim zdecydujesz się na konkretną opcję, warto przeanalizować swoje finanse i horyzont planów, bo stała stopa daje spokój, a zmienna – szansę na oszczędność, ale też ryzyko, którego trzeba być świadomym. W razie wątpliwości dobrze jest skonsultować się z ekspertem kredytowym Entremise, który pomoże dobrać rozwiązanie najlepiej dopasowane do Twojej sytuacji.

Koszty kredytu hipotecznego – o czym często się zapomina?

Przy wyborze kredytu hipotecznego na budowę domu i zakup działki budowlanej większość osób skupia się na wysokości raty i oprocentowaniu. Tymczasem to tylko część całkowitego kosztu kredytu. Banki doliczają do umowy wiele dodatkowych opłat, które – jeśli się ich nie przewidzi – potrafią podnieść realny koszt finansowania o kilka, a nawet kilkanaście tysięcy złotych. Warto znać je wcześniej, żeby nic Cię nie zaskoczyło po podpisaniu umowy kredytowej.

Opłaty bankowe i prowizje

To najczęściej pierwszy dodatkowy koszt, jaki pojawia się na starcie. Bank może pobrać prowizję za udzielenie kredytu, zwykle w wysokości od 1% do 3% kwoty kredytu hipotecznego. Do tego dochodzą drobne opłaty administracyjne – za rozpatrzenie wniosku kredytowego, wydanie zaświadczeń czy prowadzenie konta, które bywa wymagane przez bank jako warunek promocyjnej oferty.

Niektóre instytucje rezygnują z prowizji w zamian za wykupienie dodatkowego produktu, np. karty kredytowej lub ubezpieczenia. Warto przeliczyć, czy faktycznie wychodzi to taniej, bo pozorna oszczędność może w praktyce oznaczać wyższy koszt miesięczny.

Ubezpieczenie nieruchomości i odpowiedzialność ubezpieczyciela

Każdy kredyt hipoteczny wymaga ubezpieczenia nieruchomości. Zazwyczaj obejmuje ono ochronę murów od zdarzeń losowych (pożar, zalanie, wichura), ale nie zawsze chroni całkowicie kredytobiorcę. Polisa ma bowiem tzw. ograniczenia odpowiedzialności ubezpieczyciela. Warto więc sprawdzić, czy obejmuje też szkody powstałe np. podczas budowy lub prac instalacyjnych.

Bank często narzuca własnego ubezpieczyciela, jednak możesz zaproponować polisę z innej firmy, jeśli jej zakres spełnia wymagania kredytodawcy. W wielu przypadkach daje to realne oszczędności.

Więcej o ubezpieczeniach przeczytasz tutaj.

Podatki i koszty notarialne

Zaciągnięcie kredytu na działkę i dom wiąże się także z kosztami prawnymi. Należy doliczyć podatek od czynności cywilnoprawnych (PCC) przy zakupie działki (2% wartości rynkowej, jeśli kupujesz od osoby prywatnej), opłaty notarialne za podpisanie aktu oraz koszty wpisu hipoteki do księgi wieczystej. Choć są to jednorazowe wydatki, warto uwzględnić je w budżecie inwestycji. Zdarza się, że łącznie wynoszą kilka tysięcy złotych, co może mieć znaczenie przy ustalaniu wysokości wkładu własnego.

Wcześniejsza spłata kredytu – kiedy się opłaca?

Większość banków pozwala na wcześniejszą spłatę kredytu hipotecznego, jednak nie zawsze jest to darmowe. Zazwyczaj obowiązuje opłata (prowizja) za wcześniejszą spłatę w okresie pierwszych trzech lat kredytowania. Później jest już bez kosztów. Nadpłata kredytu to świetny sposób na skrócenie okresu spłaty lub obniżenie miesięcznej raty, ale warto sprawdzić, jak bank rozlicza nadpłaty: czy zmniejsza ratę, czy skraca okres kredytowania. Właściwa strategia może pozwolić Ci zaoszczędzić nawet kilkadziesiąt tysięcy złotych w skali całego kredytu.

Jak poprawić swoją zdolność kredytową przed złożeniem wniosku?

Zdolność kredytowa to fundament, od którego zaczyna się każda decyzja banku o przyznaniu kredytu hipotecznego. To właśnie na jej podstawie instytucja finansowa ocenia, czy jesteś w stanie spłacać zobowiązanie w długim okresie. Im wyższa zdolność, tym większa szansa nie tylko na pozytywną decyzję, ale też na lepsze warunki umowy. Dobra wiadomość? Zdolność kredytową można poprawić, i to często szybciej, niż się wydaje.

Sprawdź swoją historię kredytową w BIK

Zanim złożysz wniosek o kredyt, zajrzyj do swojego raportu BIK. Znajdziesz tam wszystkie informacje o wcześniejszych pożyczkach, kartach kredytowych i terminowości spłat. Nawet drobne opóźnienia mogą wpłynąć na decyzję banku, więc jeśli masz zaległości, warto je uregulować z wyprzedzeniem. Dobry wynik BIK pokazuje, że jesteś wiarygodnym klientem i zwiększa Twoje szanse na otrzymanie korzystnego oprocentowania.

Zmniejsz obciążenia finansowe

Im mniej miesięcznych zobowiązań, tym lepiej. Przed złożeniem wniosku kredytowego warto spłacić karty kredytowe, limity w koncie lub mniejsze pożyczki, które obniżają Twoją zdolność. Bank patrzy nie tylko na kwotę długu, ale też na wysokość miesięcznych rat, więc nawet zamknięcie niewykorzystanej karty kredytowej może pozytywnie wpłynąć na wynik analizy. Warto też unikać nowych zobowiązań krótko przed złożeniem wniosku. Każdy nowy kredyt lub zakup na raty zostanie odnotowany w BIK i może chwilowo obniżyć Twoją wiarygodność.

Zwiększ dochody lub rozważ współkredytobiorcę

Zdolność kredytowa rośnie proporcjonalnie do dochodów, dlatego jeśli masz możliwość podjęcia dodatkowej pracy, zwiększenia etatu lub rozpoczęcia działalności gospodarczej, bank weźmie to pod uwagę. Dobrym rozwiązaniem bywa także wzięcie kredytu wspólnie z małżonkiem lub partnerem – współkredytobiorca zwiększa łączny dochód, a tym samym szansę na wyższą kwotę kredytu lub lepsze warunki umowy. Warto jednak pamiętać, że współkredytobiorca jest w pełni odpowiedzialny za spłatę zobowiązania. Decyzja o wspólnym kredycie powinna więc być przemyślana.

Wysokość wkładu własnego a szansa na uzyskanie kredytu hipotecznego

Banki z reguły patrzą przychylniej na klientów, którzy angażują w inwestycję własne środki. Im wyższy wkład własny, tym niższe ryzyko dla banku, a co za tym idzie, większa szansa na pozytywną decyzję i niższe oprocentowanie. W praktyce różnica między wkładem 10% a 20% może oznaczać tysiące złotych oszczędności w całkowitym koszcie kredytu. Jeśli nie masz wystarczającej kwoty, warto rozważyć sprzedaż nieużywanej nieruchomości, oszczędności z konta IKE lub IKZE, a nawet włączenie do wkładu własnego działki, na której planujesz budowę – wiele banków dopuszcza taką formę zabezpieczenia.

Poprawa zdolności kredytowej to często kwestia kilku prostych działań i odrobiny planowania. W Entremise pomagamy klientom przeanalizować ich sytuację finansową, wskazać słabe punkty i zaplanować strategię zwiększenia zdolności jeszcze przed złożeniem wniosku. Dzięki temu możesz podejść do rozmowy z bankiem z mocniejszej pozycji i uzyskać kredyt na naprawdę korzystnych warunkach.

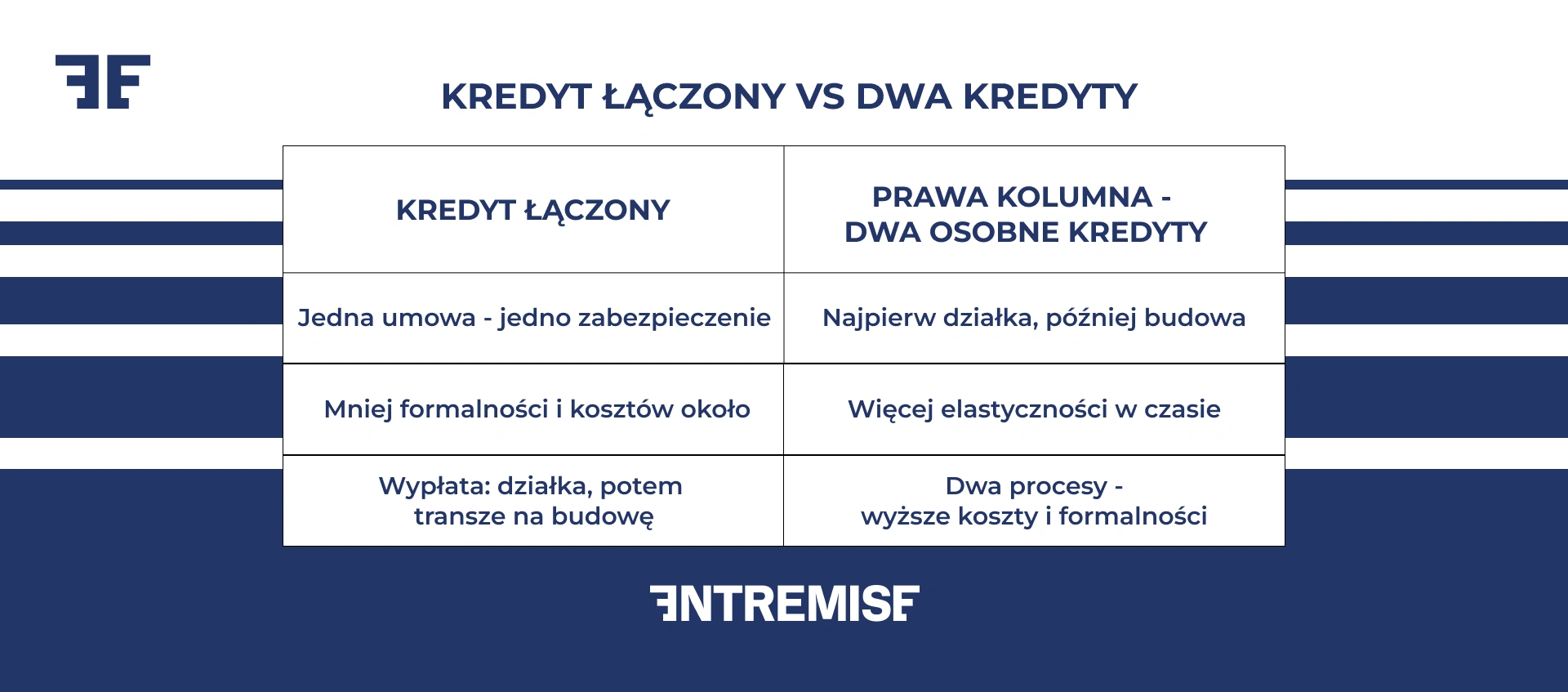

Kredyt na działkę i dom – połączyć czy rozdzielić finansowanie?

Wielu inwestorów staje przed dylematem: czy lepiej wziąć jeden kredyt hipoteczny, który obejmie zarówno zakup działki, jak i budowę domu, czy może zdecydować się na dwa osobne kredyty? Odpowiedź zależy głównie od etapu inwestycji, Twojej zdolności kredytowej i planów na najbliższe lata.

Kredyt łączony – prostsze formalności i jedno zabezpieczenie

Kredyt łączony, czyli finansowanie zakupu działki i budowy domu w ramach jednej umowy, to rozwiązanie wygodne i coraz częściej wybierane. Bank wypłaca środki w dwóch etapach – najpierw finansuje zakup gruntu, a następnie przekazuje kolejne transze na budowę.

Zaletą takiego rozwiązania jest jeden proces kredytowy. Składasz tylko jeden wniosek, podpisujesz jedną umowę kredytową i ustanawiasz jedną hipotekę. Dzięki temu oszczędzasz czas i unikasz ponoszenia kosztów dodatkowych formalności (np. podwójnych opłat notarialnych czy wyceny).

Co ważne, kredyt łączony daje też spójność finansową – od początku wiadomo, jaka jest całkowita kwota kredytu i jak rozłożona będzie spłata. Minusem może być natomiast bardziej skomplikowana procedura uruchomienia. Bank wymaga kompletu dokumentów dotyczących zarówno działki, jak i planowanej budowy, w tym kosztorysu, projektu domu oraz pozwolenia na budowę.

Dwa osobne kredyty – elastyczność, ale więcej formalności

Osobne finansowanie działki i budowy sprawdzi się, jeśli chcesz kupić grunt teraz, a budować dopiero za rok lub dwa. Najpierw możesz zaciągnąć kredyt hipoteczny na sam zakup działki, a gdy inwestycja dojrzeje do realizacji, ubiegać się o drugi kredyt, tym razem na budowę domu.

To rozwiązanie daje większą elastyczność w czasie. Nie musisz mieć gotowego projektu ani pozwolenia na budowę w chwili zakupu działki. Możesz też spokojnie dopracować plan inwestycji, znaleźć ekipę budowlaną i zebrać dodatkowe środki. Z drugiej strony, dwa oddzielne kredyty to podwójny proces kredytowy, dwa komplety dokumentów i dwie analizy zdolności kredytowej. Oznacza to więcej formalności i wyższe koszty, m.in. dwa wpisy hipoteki, dwie wyceny nieruchomości i dwie umowy kredytowe.

Które rozwiązanie wybrać?

Nie ma jednej uniwersalnej odpowiedzi na to pytanie.

- Jeśli masz już gotowy projekt domu i chcesz jak najszybciej rozpocząć budowę – kredyt łączony będzie prostszy, szybszy i tańszy w obsłudze.

- Jeśli dopiero szukasz projektu lub chcesz najpierw spokojnie nabyć grunt i zaplanować inwestycję w czasie – dwa osobne kredyty dadzą Ci większą swobodę i bezpieczeństwo.

Warto pamiętać, że banki różnie rozliczają kredytowane koszty i wartość działki w zależności od przyjętego modelu finansowania. Dlatego przed podjęciem decyzji dobrze jest skonsultować się z ekspertem kredytowym Entremise, który pomoże porównać oba warianty w kontekście Twojej sytuacji finansowej i planów budowlanych.

Alternatywy dla kredytu hipotecznego

Kredyt hipoteczny to najczęściej wybierane rozwiązanie przy finansowaniu zakupu działki i budowy domu, ale nie jedyne. W niektórych sytuacjach warto rozważyć inne formy finansowania, zwłaszcza gdy Twoja inwestycja jest mniejsza, potrzebujesz środków szybciej lub nie masz jeszcze wszystkich dokumentów wymaganych przez bank. Oto dwie popularne alternatywy, które mogą być realnym wsparciem.

Kredyt gotówkowy – szybkie finansowanie, ale wyższe oprocentowanie

Kredyt gotówkowy to najprostsza forma finansowania. Pieniądze możesz przeznaczyć na dowolny cel, także na zakup działki lub rozpoczęcie budowy. Zaletą jest minimum formalności i brak konieczności ustanawiania hipoteki. W praktyce kredyt gotówkowy sprawdza się przy mniejszych inwestycjach, np. zakupie niewielkiej działki budowlanej lub sfinansowaniu pierwszych etapów budowy. Jego wadą jest jednak wyższe oprocentowanie i krótszy okres spłaty (zazwyczaj do 10 lat). To rozwiązanie dobre dla osób, które mają wysoką zdolność kredytową i chcą uniknąć długiego procesu analizy hipotecznej, ale niekoniecznie planują inwestycję na dużą skalę.

Pożyczka hipoteczna – elastyczna forma zabezpieczenia

Pożyczka hipoteczna łączy prostotę kredytu gotówkowego z zasadami kredytu hipotecznego. Różni się tym, że zabezpieczeniem spłaty jest nieruchomość, ale niekoniecznie ta, której dotyczy inwestycja. Dzięki temu można uzyskać wyższą kwotę finansowania i dłuższy okres spłaty, nawet do 20–25 lat.

To dobre rozwiązanie dla osób, które posiadają już nieruchomość (np. mieszkanie lub dom) i chcą wykorzystać jej wartość jako zabezpieczenie nowej inwestycji. Pożyczka hipoteczna ma też często korzystniejsze oprocentowanie niż kredyt gotówkowy, choć wymaga ustanowienia hipoteki i poniesienia związanych z tym kosztów (notariusz, wpis do księgi wieczystej).

Porady praktyczne przed podpisaniem umowy kredytowej

Podpisanie umowy kredytowej to moment, który wielu osobom kojarzy się z ulgą, bo po tygodniach formalności bank wreszcie mówi “tak”. Warto jednak pamiętać, że to właśnie teraz decydujesz o warunkach, które będą obowiązywać przez następne kilkanaście lub nawet kilkadziesiąt lat. Zanim złożysz podpis, poświęć chwilę, by dokładnie zrozumieć wszystkie zapisy dokumentu.

Na co zwrócić uwagę w umowie kredytowej?

Zanim podpiszesz dokument, sprawdź przede wszystkim:

- rodzaj oprocentowania (stałe czy zmienne) i warunki jego zmiany,

- okres kredytowania oraz sposób naliczania rat,

- całkowity koszt kredytu, w tym prowizje, opłaty i ubezpieczenia,

- zapisy dotyczące wcześniejszej spłaty – czy jest możliwa bez dodatkowych kosztów,

- warunki ustanowienia hipoteki i wymagane zabezpieczenia.

Najczęstsze błędy przy podpisywaniu umowy

Najczęstszy błąd to podpisywanie umów bankowych bez czytania. Wielu kredytobiorców zakłada, że skoro bank zaakceptował ich wniosek, to reszta jest formalnością. Tymczasem to właśnie szczegóły decydują o komforcie spłaty. Do typowych pomyłek należą:

- nieprzeczytanie załączników do umowy,

- nieuwzględnienie kosztów dodatkowych produktów (np. ubezpieczenia),

- brak weryfikacji, czy wskazana w umowie kwota rzeczywiście odpowiada Twoim potrzebom budowlanym.

Pamiętaj też, że masz prawo zapytać o każdą niejasność!

Jak zabezpieczyć się przed dodatkowymi kosztami?

Nie da się całkowicie uniknąć kosztów okołokredytowych, ale można nimi skutecznie zarządzać. Przede wszystkim nie akceptuj automatycznie wszystkich produktów dodatkowych, które proponuje bank. Ubezpieczenie czy karta kredytowa mogą być przydatne, ale tylko wtedy, gdy faktycznie są Ci potrzebne. Zwróć uwagę, czy bank nie wymaga utrzymywania określonego wpływu na rachunek lub aktywnego korzystania z innych usług – w dłuższej perspektywie może to zwiększyć koszt kredytu.

Dobrą praktyką jest też zapytanie o możliwość zmiany warunków umowy w przyszłości, np. przejścia na inne oprocentowanie, nadpłaty kredytu czy refinansowania w innym banku. Elastyczność zapisów daje Ci bezpieczeństwo, gdy sytuacja finansowa się zmieni.

Podpisując umowę kredytową, zachowaj czujność – to nie tylko formalność, ale prawnie wiążący dokument, który zdefiniuje Twoje zobowiązania na lata. W razie wątpliwości warto skorzystać z pomocy ekspertów Entremise – przeanalizujemy warunki i podpowiemy, jak uniknąć ukrytych kosztów czy niekorzystnych zapisów.

Kredyt na działkę i dom – jak Entremise może pomóc?

Zaciągnięcie kredytu na zakup działki i budowę domu to poważna decyzja finansowa, która wymaga nie tylko dobrej zdolności kredytowej, ale też znajomości zasad, jakie rządzą rynkiem hipotecznym. Każdy etap ma znaczenie dla Twojego bezpieczeństwa i komfortu spłaty.

Właśnie dlatego warto mieć u boku partnera, który przeprowadzi Cię przez ten proces krok po kroku. Entremise to zespół ekspertów, którzy nie tylko pomagają uzyskać kredyt hipoteczny, ale też dbają o to, by był on dopasowany do Twoich możliwości, planów i etapu inwestycji. Analizujemy oferty wielu banków, negocjujemy warunki i czuwamy nad każdym szczegółem, od momentu złożenia wniosku po uruchomienie kredytu.

Dzięki temu oszczędzasz czas, unikasz stresu i masz pewność, że wszystkie decyzje podejmujesz świadomie. Niezależnie od tego, czy dopiero marzysz o własnym domu, czy już masz upatrzoną działkę, zespół Entremise pomoże Ci zrobić następny krok. Skontaktuj się z nami, a wspólnie znajdziemy rozwiązanie, które pozwoli Ci spokojnie zbudować swój dom, bez finansowych niespodzianek.