Zastanawiasz się, czy jako specjalista IT masz szansę na kredyt hipoteczny? Dobra wiadomość – masz, i to na bardzo dobrych warunkach, ale musisz wiedzieć, jak się do tego przygotować. Zobacz, jak wziąć kredyt dla pracujących w branży IT na dobrych warunkach.

Branża IT to dziś jedna z najlepiej opłacanych i najbardziej stabilnych gałęzi gospodarki. Mimo to banki często traktują jej przedstawicieli w sposób indywidualny. Niezależnie od tego, czy uzyskujesz dochody z tytułu umowy o pracę, B2B, czy działasz jako freelancer, proces ubiegania się o kredyt hipoteczny będzie od Ciebie wymagał nieco więcej dokumentów i strategii. W artykule wyjaśniamy, jakie warunki musisz spełnić, jak zwiększyć swoją zdolność kredytową i gdzie szukać najlepszych ofert. Podpowiemy też, dlaczego warto skorzystać ze wsparcia eksperta kredytowego i jak wygląda cały proces krok po kroku – w wersji uproszczonej, z myślą o zapracowanych ludziach z branży IT.

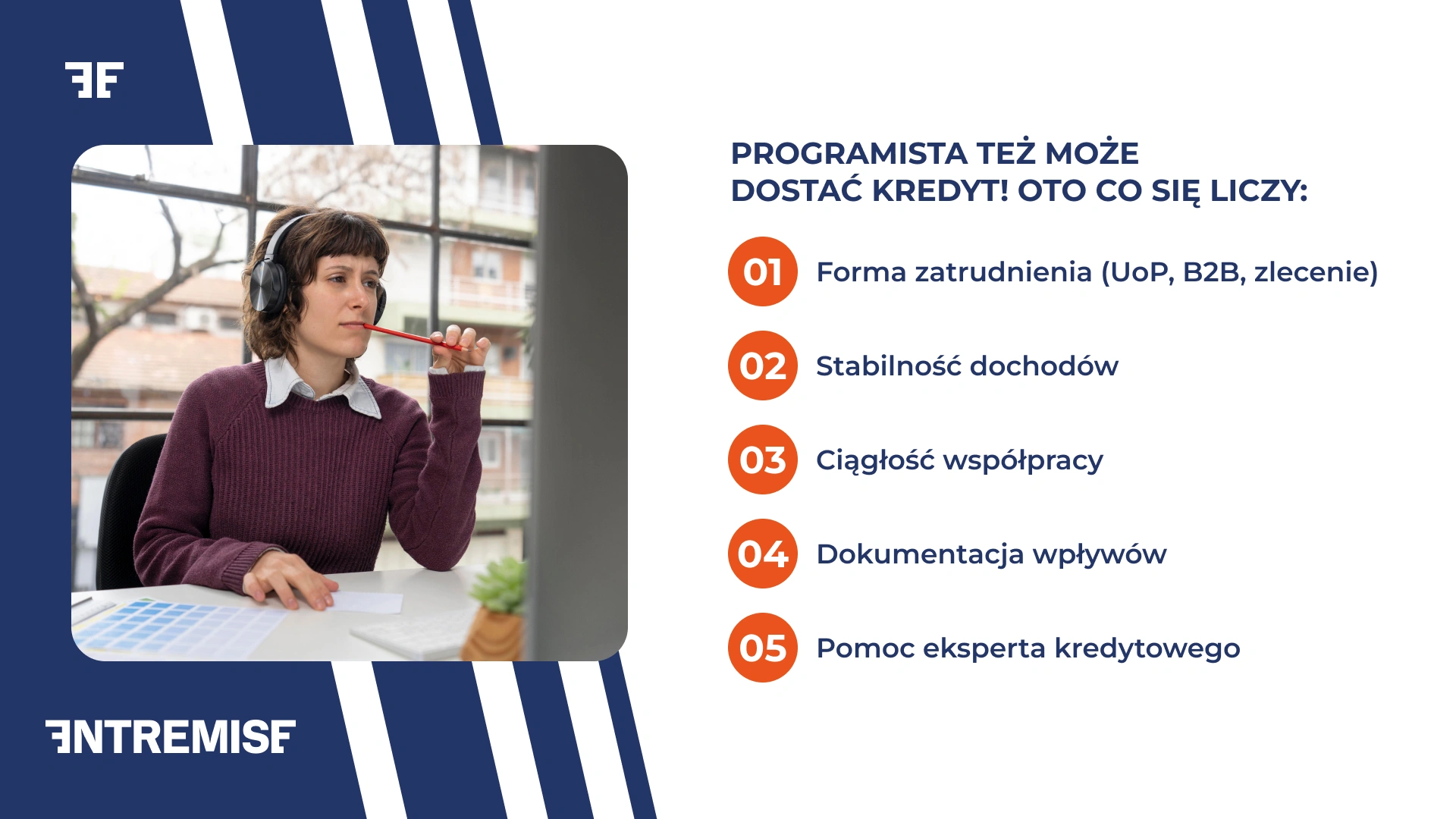

Czy programista może dostać kredyt hipoteczny? Tak, ale…

Specjaliści IT to grupa zawodowa, która może liczyć na bardzo atrakcyjne oferty kredytów hipotecznych – pod warunkiem, że spełni określone przez banki wymogi. Dla wielu programistów zaskoczeniem jest fakt, że mimo wysokich zarobków uzyskanie kredytu może być trudniejsze niż się wydaje. Wynika to z różnorodności form zatrudnienia i specyficznych zasad uzyskiwania dochodów w samej branży.

Polityka banków (regulowana przez instytucje takie jak Komisja Nadzoru Finansowego), w przypadku kredytu hipotecznego dla programisty jest często bardziej złożona niż w innych branżach. W tym artykule pokażemy, jak zwiększyć swoje szanse na finansowanie i na co zwrócić uwagę, składając wniosek kredytowy.

Jakie formy uzyskiwania dochodu akceptują banki w branży IT?

W branży IT popularne są różne formy współpracy. Od klasycznej umowy o pracę, przez kontrakty B2B, po umowy zlecenie lub o dzieło. Banki formą uzyskiwania dochodu interesują się przede wszystkim w kontekście oceny zdolności kredytowej. I choć większość banków preferuje dochód z umowy o pracę, część z nich zaakceptuje również inne źródła.

Sprawdź też: Czy da się dostać kredyt bez etatu? Sprawdź dostępne możliwości!

W przypadku kredytu hipotecznego liczy się nie tylko wysokość dochodu, ale i jego stabilność oraz udokumentowanie. Dlatego ważne jest, by zachować ciągłość zatrudnienia – nawet jeśli zmieniasz formę współpracy czy przechodzisz z etatu na działalność gospodarczą.

Kredyt hipoteczny dla programisty – niezależnie od stażu i formy ewidencji przychodów

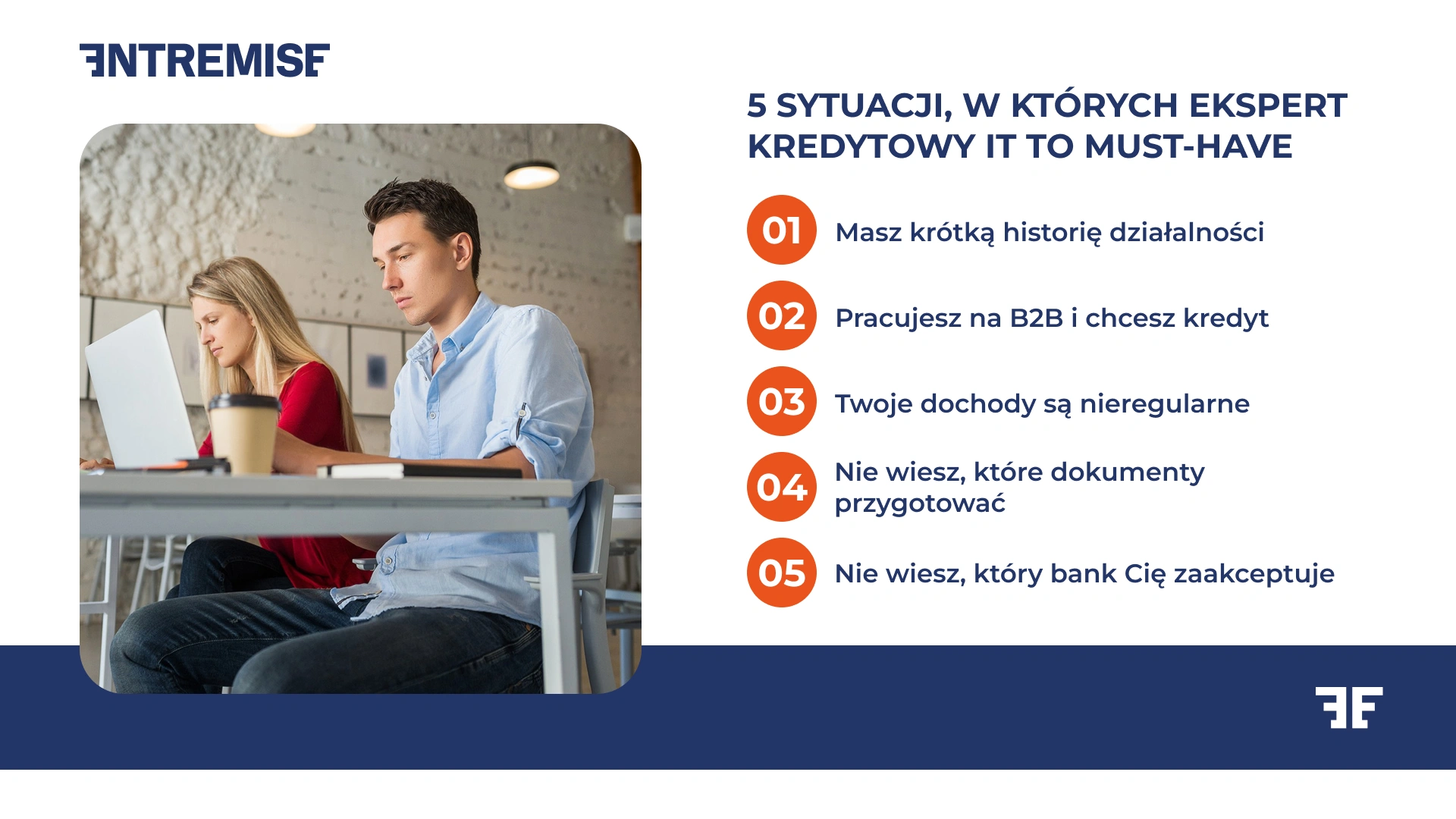

Czy możesz ubiegać się o kredyt hipoteczny już na początku prowadzenia firmy? Okazuje się, że tak – pod warunkiem spełnienia określonych warunków. Kredyt hipoteczny dla programisty jest możliwy niezależnie od stażu działalności gospodarczej i formy ewidencji przychodów. Pamiętaj jednak, że nie każdy bank zaakceptuje krótką historię działalności.

Część banków wymaga minimum 12 miesięcy prowadzenia firmy, inne – nawet 24. Są jednak również instytucje, które zaakceptują krótszy okres. Mogą to zrobić, jeśli wcześniej byłeś zatrudniony na etacie i nie było przerwy między zatrudnieniem a działalnością. W takich przypadkach pomoc eksperta kredytowego okazuje się bezcenna. Zna on aktualną politykę banków i może wskazać te, które zaakceptują Twoje dochody mimo krótkiego stażu.

Zdolność kredytowa a umowa o pracę, kontrakt czy B2B

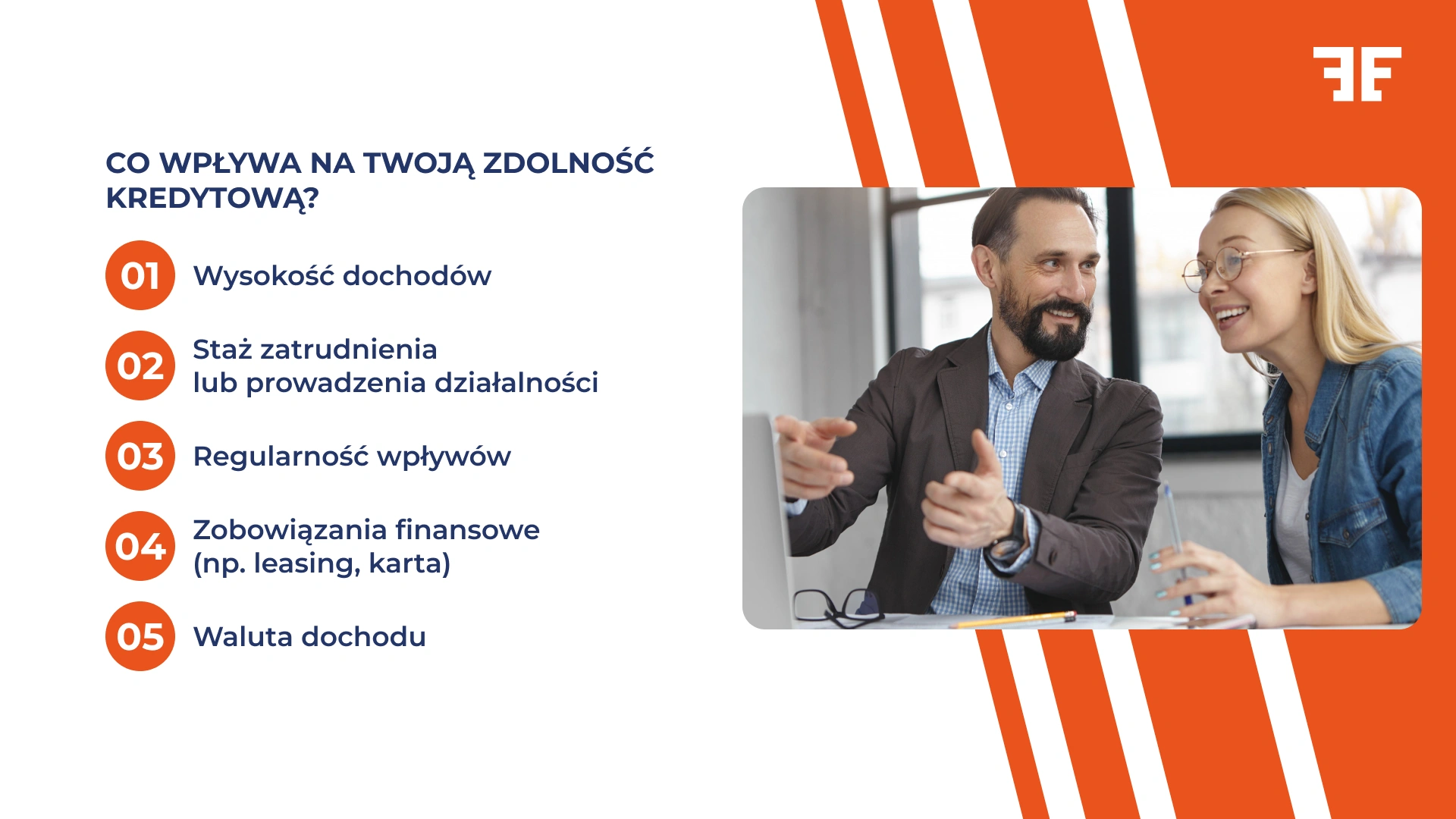

Analiza zdolności kredytowej programisty opiera się na kilku kluczowych elementach: wysokości dochodów, ich ciągłości, formie zatrudnienia oraz obecnych zobowiązaniach finansowych (takich jak karty kredytowe, limity w rachunku czy kredyty obrotowe). W przypadku umowy o pracę – szczególnie na czas nieokreślony – droga do kredytu hipotecznego jest zwykle najprostsza.

Ale nie oznacza to, że przy własnej działalności gospodarczej czy pracy na umowie zlecenie kredyt dla pracujących w branży IT jest poza Twoim zasięgiem. Banki podchodzą indywidualnie do sytuacji kredytobiorcy. Część z nich zaakceptuje dochody uzyskiwane z działalności gospodarczej niezależnie od formy opodatkowania – o ile są one stabilne i udokumentowane.

Wpływy wynagrodzenia i ciągłość zatrudnienia – kluczowe aspekty dla banków

Dla banku ważna jest nie tylko wysokość wynagrodzenia, ale i to, czy wpływa ono regularnie na konto oraz czy pochodzi z tej samej działalności lub od tego samego pracodawcy. Wpływy wynagrodzenia są kluczowe przy ocenie zdolności kredytowej programisty – bez względu na to, czy pracujesz na umowie o pracę, kontrakcie czy B2B.

Jeśli zmieniałeś pracodawcę lub przeszedłeś na własną działalność, bank może uznać ciągłość zatrudnienia, jeśli nie było przerwy między umowami. Dodatkowym atutem może być współpraca z tym samym pracodawcą w ramach różnych form zatrudnienia – np. wcześniej na etacie, teraz w ramach kontraktu.

Kredyt hipoteczny dla programisty na umowie o pracę – co musisz wiedzieć?

Jeśli pracujesz na etacie, Twoja sytuacja w oczach banku jest zazwyczaj najbardziej przejrzysta. Kredyt hipoteczny możesz uzyskać nawet już po 3 miesiącach pracy na umowie o pracę – także na czas określony. Jednak większość banków weryfikuje dodatkowe aspekty.

Oto, na co zwracają uwagę banki w przypadku umowy o pracę:

- Typ umowy – czas nieokreślony jest preferowany, ale czas określony również może być zaakceptowany;

- Długość zatrudnienia – zwykle wymagany jest staż min. 3 miesięcy, choć w niektórych przypadkach może to być tylko 1 miesiąc;

- Ciągłość zatrudnienia – jeśli wcześniej byłeś zatrudniony u innego pracodawcy, bank może zaliczyć ten okres do analizy;

- Wpływy wynagrodzenia na konto – liczy się nie tylko kwota, ale i regularność oraz potwierdzenie przelewami.

Jeśli Twoja umowa się niedawno rozpoczęła lub jest na czas określony, warto skorzystać z pomocy eksperta, który wskaże banki akceptujące takie warunki.

Czy czas określony wyklucza kredyt kredyt dla pracujących w branży IT? Nie zawsze!

Wiele osób błędnie zakłada, że umowa na czas określony uniemożliwia wzięcie kredytu hipotecznego. Tymczasem większość banków dopuszcza taką możliwość – pod warunkiem, że spełniasz dodatkowe wymagania. Kluczowe są tu: ciągłość zatrudnienia, dotychczasowe doświadczenie zawodowe oraz perspektywa kontynuacji współpracy.

Banki analizują również to, czy wcześniej pracowałeś w tej samej branży oraz czy umowa była przedłużana. W przypadku osób pracujących w IT, kontynuacja pracy u tego samego pracodawcy, nawet przy różnych typach umów, często zwiększa wiarygodność kredytową.

Wcześniej byłeś zatrudniony, teraz jesteś na B2B – jak oceni to bank?

W branży IT bardzo często spotykamy się z przejściem z etatu na działalność gospodarczą (kontrakt B2B). Dla banków to zmiana formy zatrudnienia, ale niekoniecznie zmiana ryzyka. Jeśli kontynuujesz współpracę z tym samym pracodawcą lub klientem, część banków może skrócić wymagany okres prowadzenia działalności do zaledwie 3–6 miesięcy.

Warunkiem jest brak przerwy pomiędzy etatem a rozpoczęciem działalności oraz możliwość udokumentowania wcześniejszych wpływów. Ekspert kredytowy pomoże w analizie Twojej historii dochodowej i wskaże banki, które zaakceptują Twoją sytuację.

Kredyt dla pracujących w branży IT – czy umowa zlecenie wystarczy?

Pracujesz w branży IT jako freelancer? Dobra wiadomość – możesz ubiegać się o kredyt hipoteczny. Zła wiadomość? Procedura będzie nieco bardziej wymagająca niż w przypadku osób na etacie.

Minimalny staż

Banki zazwyczaj wymagają minimum 12 miesięcy udokumentowanych wpływów z umów cywilnoprawnych. Część banków dopuszcza krótszy okres – już od 6 miesięcy – jeśli wynagrodzenie wpływało regularnie.

Stabilność współpracy

Istotne jest, byś współpracował z kilkoma zleceniodawcami lub dłużej z jednym podmiotem. Praca sezonowa lub nieregularne wpływy mogą obniżyć Twoją zdolność kredytową.

Forma umowy

Banki analizują nie tylko stawki i wpływy, ale też treść umów (zakres obowiązków, czas trwania, klauzule dotyczące wynagrodzenia). Warto mieć kopie podpisanych umów oraz zestawienie przelewów na konto.

Dochody z działalności gospodarczej – ile miesięcy musisz działać?

W przypadku osób prowadzących działalność gospodarczą – niezależnie od tego, czy zajmują się programowaniem, analizą danych czy testowaniem systemów – liczy się przede wszystkim długość i stabilność uzyskiwania dochodu.

Standardowo banki oczekują, że działalność będzie prowadzona przez minimum 12 miesięcy. Niektóre wymagają 24 miesięcy, ale istnieją też bardziej elastyczne instytucje. Jeśli wcześniej pracowałeś na etacie, możliwe jest skrócenie tego okresu do 3–6 miesięcy – o ile nie było przerwy między zatrudnieniem a rozpoczęciem działalności.

Warto też pamiętać, że w przypadku podatku liniowego lub ryczałtu banki mogą różnie liczyć dochód: niektóre biorą pod uwagę średnią z ostatnich miesięcy, inne najniższą wartość, a jeszcze inne – sumę przychodów pomniejszoną o koszty. Dlatego warto porównać oferty i warunki w kilku bankach – najlepiej z pomocą eksperta.

Forma opodatkowania a zdolność kredytowa – liniowy, ryczałt, IP Box

W przypadku działalności gospodarczej kluczowym czynnikiem, który wpływa na zdolność kredytową, jest forma opodatkowania. Programiści często wybierają podatek liniowy, zryczałtowany podatek lub korzystają z ulgi IP Box. Każda z tych opcji inaczej wpływa na ocenę Twojej sytuacji finansowej przez bank.

Przy podatku liniowym banki analizują dochód po odliczeniu kosztów uzyskania przychodu, co pozwala przedstawić realne dochody netto. Natomiast w przypadku ryczałtu banki korzystają z uproszczonych współczynników – i zazwyczaj przyjmują niższą zdolność kredytową, nawet jeśli przychody są wysokie.

IP BOX to ulga dla programistów rozliczających się na książce przychodów i rozchodów, którzy w ramach działalności (B+R) wytworzyli elektroniczny produkt cechujący się prawem własności intelektualnej. W ramach ulgi taki przychód opodatkowany jest podatkiem 5% a nie jak w przypadku np. podatku liniowego 19%. IP Box może być korzystny podatkowo, ale część banków nie uznaje tak obniżonego podatku jako reprezentatywnego dochodu. W związku z tym zdolność kredytowa IP Box może być niższa niż przy klasycznym podatku liniowym – mimo tych samych wpływów na konto.

Zdolność kredytowa a książka przychodów, ewidencja, koszty i amortyzacja

Banki wnikliwie analizują nie tylko wysokość dochodów, ale także sposób ich udokumentowania. Kredyt hipoteczny dla programisty prowadzącego firmę wymaga przedstawienia księgi przychodów i rozchodów lub ewidencji przychodów bądź kosztów uzyskania przychodu – w zależności od formy opodatkowania.

Dochodów uzyskiwanych w ramach działalności banki nie traktują automatycznie jako stabilnych. Biorą pod uwagę:

- stałość i sezonowość wpływów,

- ewidencję przychodów – czy prowadzona rzetelnie i bez zaległości,

- odpisy amortyzacyjne – czy wpływają na dochód netto,

- umowy zawarte z klientami – czy są długoterminowe.

W przypadku podatku liniowego banki często wymagają dodatkowej analizy dokumentów i potwierdzenia bieżących przychodów. Jeśli prowadzisz działalność gospodarczą, a Twoim głównym źródłem dochodu są usługi IT, konieczne będzie jasne przedstawienie struktury kosztów oraz historii wpływów.

Działalność gospodarcza a dochód netto – co biorą pod uwagę banki

Dochody przedsiębiorcy w branży IT mogą być wysokie, ale kluczowe jest to, jak są oceniane w kontekście zdolności kredytowej. Banki podchodzą do tego bardzo różnie. Niektóre analizują średnią z ostatnich 6 lub 12 miesięcy, inne – tylko najniższy miesięczny dochód.

W analizie zdolności kredytowej banki biorą też pod uwagę walutę dochodu. Jeśli uzyskujesz wynagrodzenie w walucie obcej, tylko nieliczne banki zaakceptują takie wpływy – i to po przeliczeniu po określonym kursie. Istotna jest również forma dokumentowania: dane z książki przychodów, wyciągi bankowe, umowy z klientami i ewentualne umowy leasingowe.

Jeśli zależy Ci na tym, by uzyskać najlepszy kredyt dla pracujących w branży IT na mieszkanie, warto zadbać o klarowną dokumentację oraz wykazać ciągłość przychodów – również w sytuacji, gdy wcześniej byłeś zatrudniony na etacie.

Zdolność kredytowa w przypadku podatku liniowego i IP Box

W przypadku opodatkowania na zasadach liniowych, banki obliczają zdolność kredytową na podstawie dochodu pomniejszonego o koszty prowadzenia działalności. Istotne są również wszelkie odpisy amortyzacyjne, ponieważ mogą one obniżać podstawę obliczeniową.

Dla osób korzystających z IP Box sprawa jest bardziej skomplikowana. Choć przychody mogą być bardzo wysokie, to dochód z działalności gospodarczej według IP Box może być sztucznie zaniżony przez ulgę podatkową. W efekcie dany bank może odrzucić wniosek kredytowy z powodu „zbyt niskiego” dochodu, mimo że realne wpływy są wysokie.

Dlatego warto skonsultować się z ekspertem, który wie, które banki zaakceptują dochodów uzyskiwanych w ramach IP Box i jak przedstawić Twoją sytuację w dokumentach.

Minimalny wkład własny – ile wynosi i jak go obniżyć?

O kredyt hipoteczny możesz ubiegać się, jeśli posiadasz wkład własny. Standardowo minimalny wkład własny wynosi 20% wartości nieruchomości. Część banków dopuszcza jednak możliwość uzyskania kredytu z wkładem na poziomie 10%, jeśli wykupisz dodatkowe ubezpieczenie brakującego wkładu.

Wkład własny nie zależy od branży, w której pracujesz. Jego wysokość może jednak wpłynąć na oprocentowanie kredytu firmowego lub hipotecznego oraz na ogólne warunki kredytowe. Wyższy wkład to zazwyczaj:

- niższe ryzyko kredytowe,

- lepsza oferta banku,

- niższa marża i prowizja,

- możliwość negocjacji warunków umowy kredytowej.

Jeśli chcesz znaleźć najtańszy kredyt hipoteczny i masz oszczędności, warto rozważyć wniesienie wyższego wkładu – nawet powyżej wymaganego minimum.

Jak bank analizuje Twój wniosek kredytowy? Zasady w branży IT

Każdy wniosek kredytowy przechodzi przez dokładną weryfikację – zarówno dochodów, jak i stabilności zatrudnienia. W branży IT banki zwracają szczególną uwagę na formę współpracy, ciągłość zatrudnienia, a także walutę dochodu – waluta kredytu hipotecznego musi być z nią zgodna.

W przypadku kredytu hipotecznego programiści zatrudnieni na B2B muszą wykazać uzyskiwanie dochodu przez określony czas (najczęściej min. 12 miesięcy), choć niektóre banki akceptują krótszy staż. Z kolei osoby na etacie muszą udowodnić stałość zatrudnienia i powtarzalność wpływów.

Bank może zażądać dodatkowych informacji dotyczących:

- umów kredytowych,

- umów zawartych z kontrahentami,

- stażu zatrudnienia u poprzedniego pracodawcy,

- obecnych zobowiązań finansowych (np. karty kredytowe, umowy leasingowe).

Zobowiązania finansowe a maksymalna kwota kredytu

Twoja maksymalna kwota kredytu hipotecznego zależy nie tylko od dochodów, ale także od aktualnych zobowiązań finansowych. Nawet jeśli Twoja zdolność dochód jest wysoka, bank musi uwzględnić miesięczne raty leasingu, salda kart kredytowych, limity w koncie czy inne umowy kredytowe.

Im więcej posiadasz takich zobowiązań, tym niższą ocenę zdolności kredytowej możesz otrzymać. Dlatego przed złożeniem wniosku warto:

- spłacić lub zamknąć nieużywane karty kredytowe,

- zmniejszyć limity odnawialne,

- zakończyć niepotrzebne umowy leasingowe.

Z pomocą eksperta kredytowego możesz przeprowadzić symulację i sprawdzić, jak Twoje zobowiązania wpływają na zdolność – oraz jak je zoptymalizować.

Kiedy lepiej wziąć kredyt mieszkaniowy jako osoba fizyczna, prowadząc działalność?

Dla wielu osób z branży IT naturalną opcją wydaje się kredyt hipoteczny dla firm. Jednak w praktyce rzadko jest to najlepsze rozwiązanie. W większości przypadków bardziej opłaca się wziąć kredyt mieszkaniowy jako osoba fizyczna, a nieruchomość wykorzystywać w działalności.

Dlaczego? Oto główne powody:

- można zaliczyć koszty uzyskania przychodu (np. odsetki, media, eksploatację),

- oprocentowanie kredytu firmowego jest zwykle wyższe niż hipotecznego,

- mniej formalności, łatwiejszy dostęp do ofert.

W efekcie, nawet jeśli chcesz prowadzić firmę z domu lub używać nieruchomości służbowo, lepiej rozważyć zakup na osobę prywatną i rozliczanie kosztów w ramach działalności gospodarczej.

Które banki akceptują dochody z IT? Alior Bank i nie tylko

Nie każdy bank zaakceptuje dochód uzyskiwany w branży IT, szczególnie jeśli prowadzisz działalność gospodarcząlub pracujesz na kontrakcie. Dlatego wybór odpowiedniej instytucji jest kluczowy.

Alior Bank to przykład jednej z instytucji, które mają elastyczne podejście do klientów z sektora technologicznego. Akceptuje dochód z B2B, bierze pod uwagę wpływy z ewidencji przychodów, często analizuje krótszy okres prowadzenia działalności i uwzględnia dochody uzyskiwane również w walutach obcych.

Część banków wymaga co najmniej 12 miesięcy działalności, inne – 24. Są też takie, które elastycznie podchodzą do ciągłości zatrudnienia, jeśli wcześniej byłeś zatrudniony u tego samego kontrahenta.

Dlatego tak ważne jest, aby skonsultować wybór banku z osobą, która zna realia branży – np. ekspertem kredytowym Entremise.

Ekspert kredytowy Entremise – dlaczego warto skorzystać z pomocy?

Proces ubiegania się o kredyt dla pracujących w branży IT bywa zawiły, szczególnie jeśli dochody pochodzą z różnych źródeł. Dlatego współpraca z doświadczonym ekspertem kredytowym może znacząco ułatwić i przyspieszyć cały proces.

Dlaczego warto?

- Ekspert indywidualnie oceni Twoje szanse na kredyt hipoteczny,

- pomoże porównać oferty i wybrać najtańszy kredyt hipoteczny na rynku,

- wie, które banki zaakceptują dochód z Twojej formy zatrudnienia,

- usługa jest całkowicie bezpłatna – wynagrodzenie wypłaca bank,

- możesz uzyskać pomoc na każdym etapie: od analizy zdolności po podpisanie umowy.

Jeśli szukasz skutecznego rozwiązania dopasowanego do realiów pracy w branży IT – kontakt z ekspertem z Entremise to pierwszy krok do sukcesu.