Zaciągnięcie kredytu hipotecznego to decyzja, która wiąże się nie tylko z dużym zobowiązaniem finansowym, ale często także z realizacją życiowych planów, takich jak zakup wymarzonego mieszkania czy domu. W natłoku ofert, procedur i zmieniających się przepisów łatwo się pogubić, zwłaszcza jeśli starasz się o kredyt po raz pierwszy. Właśnie dlatego coraz więcej osób decyduje się na wsparcie specjalisty – pośrednika kredytowego, który przeprowadzi Cię przez cały proces i pomoże wybrać najkorzystniejszą ofertę.

Kim jest pośrednik kredytowy?

Pośrednik kredytowy to osoba lub firma, która działa jako łącznik między Tobą a instytucją finansową.

Jego głównym zadaniem jest pomoc w znalezieniu odpowiedniego kredytu, analizowanie dostępnych ofert bankowych i rekomendowanie tych najlepiej dopasowanych do Twoich indywidualnych potrzeb i możliwości finansowych.

Pośrednik kredytowy nie jest przedstawicielem jednego banku, lecz współpracuje z wieloma instytucjami finansowymi, co daje mu dostęp do szerokiego wachlarza produktów kredytowych. Dzięki temu możesz zaoszczędzić czas, który musiałbyś poświęcić na samodzielne porównywanie ofert, co często bywa skomplikowane i czasochłonne. Warto pamiętać, że pośrednik kredytowy działa jako mediator między Tobą a bankiem, starając się uzyskać najlepsze możliwe warunki kredytu.

Możesz spotkać się także z terminem ekspert kredytowy lub ekspert finansowy. Przeczytaj: Ekspert finansowy | Eksperci od kredytów hipotecznych | Entremise

Zalety współpracy z pośrednikiem

Decydując się na współpracę z pośrednikiem kredytowym, zyskujesz profesjonalne wsparcie w całym procesie kredytowym. Dobry ekspert kredytowy nie tylko pomoże Ci znaleźć najlepszą ofertę, ale również przeprowadzi Cię przez wszystkie formalności związane z uzyskaniem kredytu hipotecznego.

Dostęp do wielu ofert banków

Pośrednik kredytowy ma dostęp do ofert wielu instytucji finansowych, a nie tylko jednego banku. Dzięki temu możesz porównać różne opcje i wybrać tę najkorzystniejszą dla Ciebie. Zamiast odwiedzać kilkanaście placówek bankowych, otrzymujesz kompletne zestawienie ofert w jednym miejscu, co pozwala na łatwe porównanie warunków kredytu, oprocentowania i innych kosztów dodatkowych.

Oszczędność czasu

Przy zaciąganiu kredytu hipotecznego musisz przygotować wiele dokumentów, wypełnić liczne formularze i często odwiedzić bank kilkukrotnie. Pośrednik kredytowy zdejmuje z Twoich barków szereg czasochłonnych i stresujących procedur. Zajmie się wypełnieniem wniosku, skompletowaniem dokumentacji i dopilnowaniem, aby cały proces kredytowy przebiegał sprawnie.

Wiedza i doświadczenie

Ekspert kredytowy jest na bieżąco z ofertami banków i sytuacją na rynku kredytowym. Posiada specjalistyczną wiedzę na temat udzielania kredytów, co pozwala mu podpowiedzieć Ci najlepsze rozwiązanie. Jego doświadczenie w przeprowadzaniu klientów przez proces kredytowy jest nieocenione, szczególnie gdy starasz się o kredyt po raz pierwszy.

Pomoc w ocenie zdolności kredytowej

Przed złożeniem wniosku o kredyt, pośrednik kredytowy przeprowadzi wstępną ocenę zdolności kredytowej. Dzięki temu dowiesz się, na jaki kredyt możesz liczyć i jakie masz szanse na jego otrzymanie. W razie potrzeby ekspert podpowie Ci również, jak możesz zwiększyć swoją zdolność kredytową przed złożeniem oficjalnego wniosku.

Negocjacje z bankami

Pośrednik kredytowy może negocjować warunki kredytu w Twoim imieniu, starając się uzyskać niższe oprocentowanie czy korzystniejsze warunki umowy. Banki często oferują specjalne warunki dla klientów przyprowadzonych przez pośredników, co może przełożyć się na realne oszczędności dla Ciebie.

Wsparcie na każdym etapie

Dobry pośrednik kredytowy nie kończy współpracy z Tobą w momencie złożenia wniosku. Będzie Cię wspierał przez cały proces kredytowy – od pierwszej konsultacji, przez złożenie wniosku, aż po moment, gdy kredyt zostanie udzielony. Niektórzy eksperci oferują nawet wsparcie po uruchomieniu kredytu, gdyby pojawiły się jakiekolwiek problemy.

Ustawa o kredycie hipotecznym – bezpieczeństwo kupujących

Działalność pośredników kredytowych w Polsce reguluje Ustawa z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami. Przepisy te wprowadzono głównie w celu ochrony konsumentów i zapewnienia większej przejrzystości na rynku kredytów hipotecznych.

Ustawa określa prawa i obowiązki stron umowy kredytowej oraz zasady i tryb zawierania umów o kredyt hipoteczny. Zgodnie z jej zapisami, pośrednik kredytu hipotecznego musi działać w sposób przejrzysty, a jego wynagrodzenie musi być jawne dla klienta. Informacja o wysokości prowizji pośrednika jest uwzględniana w formularzu informacyjnym kredytu hipotecznego, co pozwala Ci świadomie podejmować decyzje, wiedząc, ile zarabia na Tobie pośrednik.

Co ważne, aby prowadzić działalność w zakresie pośrednictwa kredytowego, firma lub osoba musi uzyskać zgodę Komisji Nadzoru Finansowego i zostać wpisana do rejestru pośredników kredytowych. Dzięki temu możesz łatwo sprawdzić, czy pośrednik, z którym zamierzasz współpracować, działa legalnie i podlega nadzorowi.

Rola eksperta kredytowego

Ekspert kredytowy to nie tylko osoba, która pomoże Ci znaleźć kredyt. To przede wszystkim Twój przewodnik po skomplikowanym świecie finansów. Jego rolą jest dokładna analiza Twojej sytuacji finansowej, określenie potrzeb i możliwości, a następnie przedstawienie najbardziej odpowiednich rozwiązań.

Dobry ekspert kredytowy rozpoczyna współpracę od szczegółowego wywiadu, podczas którego zbiera informacje o Twojej sytuacji finansowej, w tym o dochodach, zobowiązaniach, historii kredytowej, a także o nieruchomości, którą zamierzasz kupić. Na podstawie tych danych przeprowadza wstępną ocenę zdolności kredytowej i przedstawia realne możliwości uzyskania finansowania.

Co istotne, ekspert kredytowy może również pomóc Ci w sytuacjach, gdy masz problemy z uzyskaniem kredytu hipotecznego, np. z powodu niskiego scoringu lub innych problemów z BIK-iem. Dzięki swojej wiedzy na temat rynku finansowego może zaproponować alternatywne rozwiązania lub podpowiedzieć, jak poprawić swoją zdolność kredytową.

Proces współpracy z pośrednikiem

Współpraca z pośrednikiem kredytowym to proces składający się z kilku etapów. Oto jak zazwyczaj wygląda:

- Wstępna konsultacja – podczas pierwszego spotkania pośrednik przeprowadza szczegółowy wywiad na temat Twojej sytuacji finansowej i oczekiwań wobec kredytu hipotecznego. To również okazja, by zadać pytania i rozwiać wątpliwości.

- Umowa o pośrednictwo kredytowe – jeśli zdecydujesz się na współpracę, podpisujesz umowę, która określa zakres usług i ewentualne koszty.

- Analiza możliwości – pośrednik analizuje Twoją zdolność kredytową i na jej podstawie wybiera oferty, które odpowiadają Twoim potrzebom i możliwościom finansowym.

- Prezentacja ofert – otrzymujesz zestawienie wybranych ofert kredytowych z różnych banków, wraz z wyjaśnieniem ich warunków, kosztów i wymagań.

- Wybór oferty – po analizie przedstawionych propozycji, wybierasz ofertę, która najbardziej Ci odpowiada.

- Kompletowanie dokumentów – pośrednik pomaga Ci skompletować wszystkie dokumenty wymagane przez bank i wypełnić wniosek kredytowy.

- Złożenie wniosku – wniosek wraz z dokumentacją trafia do wybranego banku.

- Negocjacje z bankiem – pośrednik negocjuje w Twoim imieniu warunki kredytu, starając się uzyskać jak najkorzystniejsze rozwiązanie.

- Podpisanie umowy – gdy bank podejmie pozytywną decyzję kredytową, pośrednik umawia Cię na podpisanie umowy i wyjaśnia wszystkie jej zapisy.

- Wsparcie po udzieleniu kredytu – niektórzy pośrednicy oferują również wsparcie po uruchomieniu kredytu, pomagając w rozwiązywaniu ewentualnych problemów.

Od kogo pośrednik kredytowy bierze prowizję?

Kwestia wynagrodzenia pośrednika kredytowego często budzi wątpliwości. W większości przypadków jego wynagrodzenie pochodzi bezpośrednio od banku, w którym klient zawiera umowę kredytową. Jest to prowizja, której wysokość uzależniona jest od kwoty udzielonego kredytu i warunków współpracy pośrednika z danym bankiem.

Co istotne, fakt, że pośrednik otrzymuje prowizję od banku, nie oznacza, że działa na niekorzyść klienta. Zgodnie z ustawą o kredycie hipotecznym, wysokość tego wynagrodzenia musi być jawna i uwzględniona w formularzu informacyjnym kredytu hipotecznego. Dzięki temu masz świadomość, ile zarabia na Tobie pośrednik, i możesz ocenić, czy nie kieruje się on w swoich rekomendacjach wysokością prowizji, a nie Twoim interesem.

Wady współpracy z pośrednikiem

Mimo licznych zalet, współpraca z pośrednikiem kredytowym ma także pewne potencjalne wady, o których powinieneś wiedzieć:

- Ryzyko trafienia na nieuczciwego pośrednika – nie wszystkie osoby, które przedstawiają się jako eksperci finansowi, mają odpowiednią wiedzę i działają w interesie klienta. Zawsze sprawdzaj, czy pośrednik jest wpisany do rejestru pośredników kredytowych prowadzonego przez Komisję Nadzoru Finansowego.

- Możliwy konflikt interesów – pośrednik może preferować oferty banków, które oferują mu wyższe prowizje, zamiast tych najkorzystniejszych dla Ciebie. Dlatego tak ważna jest transparentność wynagrodzenia.

- Ograniczony wybór – niektórzy pośrednicy współpracują tylko z wybranymi bankami, co może ograniczyć Twój dostęp do najlepszych ofert na rynku kredytowym.

- Dodatkowe koszty – chociaż większość pośredników pobiera wynagrodzenie od banków, niektórzy mogą również pobierać opłaty bezpośrednio od klientów, zwiększając tym samym koszty zaciągnięcia kredytu.

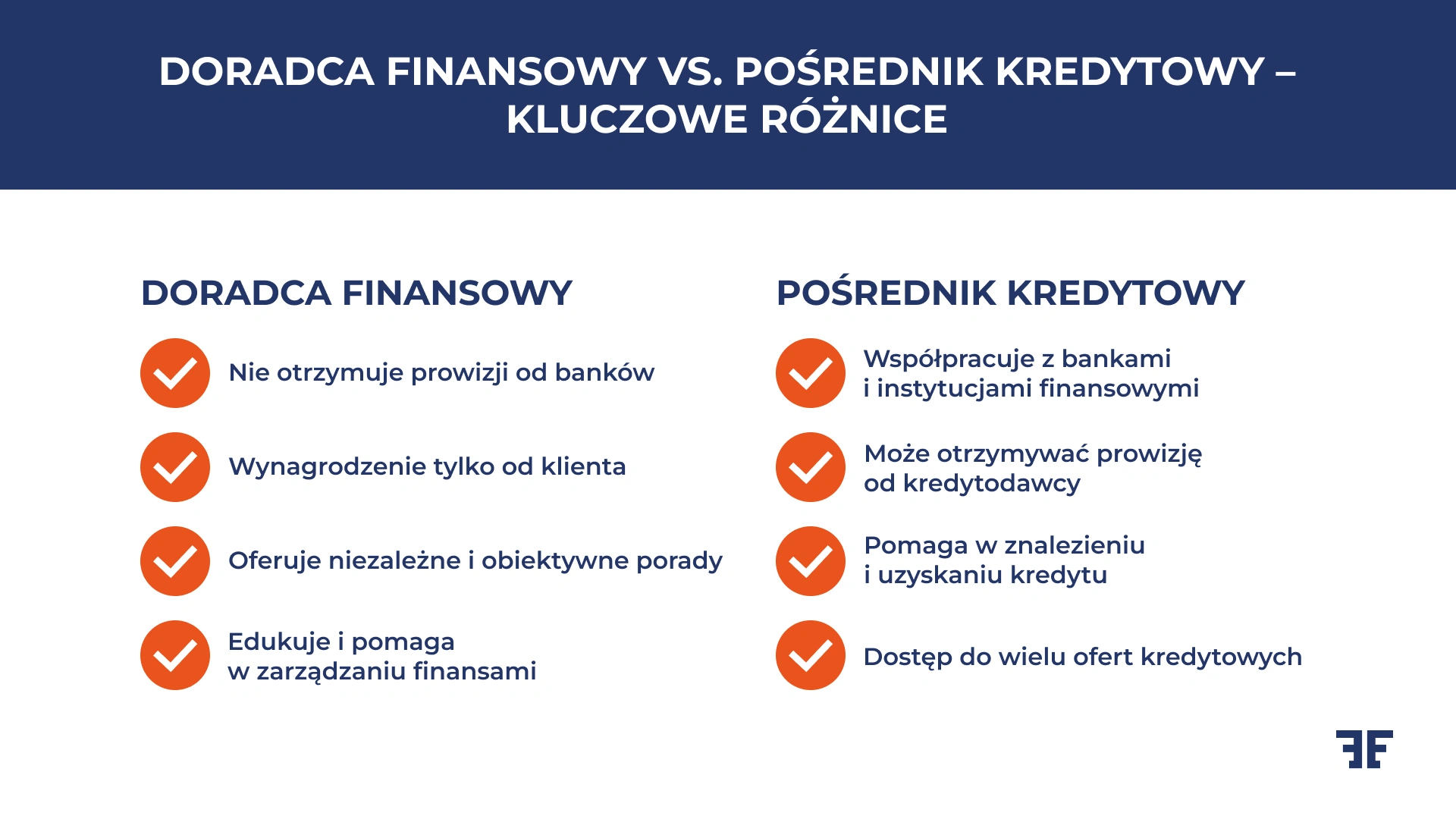

Doradca finansowy a pośrednik kredytowy

Terminy “doradca finansowy” i “pośrednik kredytowy” są często używane zamiennie, ale istnieją między nimi istotne różnice. Zgodnie z ustawą o kredycie hipotecznym, mianem “doradcy” może posługiwać się jedynie podmiot, który nie otrzymuje prowizji ani wynagrodzenia od kredytodawcy – a więc pobiera środki wyłącznie od klienta.

Doradca finansowy skupia się głównie na edukacji klienta i pomocy w zrozumieniu różnych aspektów finansowych, podczas gdy pośrednik kredytowy koncentruje się na pomocy w uzyskaniu konkretnego kredytu.

Niezależny doradca, który nie ma umów z instytucjami finansowymi, może oferować bardziej obiektywne porady, ponieważ jego wynagrodzenie nie zależy od tego, z którego banku skorzystasz. Z kolei pośrednik kredytowy, dzięki współpracy z wieloma bankami, może zapewnić Ci dostęp do szerszej gamy produktów kredytowych i często na lepszych warunkach.

Wybierając między doradcą finansowym a pośrednikiem kredytowym, zastanów się, czego dokładnie potrzebujesz – ogólnych porad finansowych czy konkretnej pomocy w uzyskaniu kredytu hipotecznego.

Przeczytaj: Kredyt hipoteczny krok po kroku – praktyczny przewodnik dla każdego

Kredyt hipoteczny przy wsparciu pośrednika kredytowego – od czego zacząć?

Jeśli zdecydowałeś się skorzystać z usług pośrednika kredytowego przy zaciąganiu kredytu hipotecznego, warto wiedzieć, jak przygotować się do pierwszego spotkania. Przede wszystkim zgromadź podstawowe informacje o swojej sytuacji finansowej – wysokość dochodów, miesięczne wydatki, istniejące zobowiązania kredytowe oraz oszczędności, które możesz przeznaczyć na wkład własny.

Przed spotkaniem z pośrednikiem warto również zastanowić się, jakiej nieruchomości szukasz i w jakim budżecie. Te informacje pomogą ekspertowi w przeprowadzeniu wstępnej oceny zdolności kredytowej i dobraniu odpowiednich ofert.

Pamiętaj, że im bardziej szczegółowe informacje przekażesz, tym lepiej pośrednik będzie mógł dopasować ofertę do Twoich potrzeb.

Entremise – profesjonalne wsparcie w uzyskaniu kredytu hipotecznego

Jeśli zastanawiasz się, czy warto korzystać z pośrednika kredytowego, warto poznać ofertę firmy Entremise. Jesteśmy zespołem doświadczonych ekspertów finansowych, którzy specjalizują się w pośrednictwie kredytowym i pomocy w zakresie kredytów hipotecznych.

W Entremise oferujemy kompleksową usługę pośrednictwa kredytowego, która obejmuje wszystkie etapy procesu – od wstępnej oceny zdolności kredytowej, przez prezentację dostępnych ofert, aż po pomoc w uzyskaniu kredytu i podpisanie umowy. Eksperci Entremise mają dostęp do ofert wielu banków, co pozwala nam znaleźć rozwiązanie idealnie dopasowane do Twoich indywidualnych potrzeb i możliwości finansowych.

Co nas wyróżnia?

- Indywidualne podejście: Każdego klienta traktujemy jak partnera. Podczas darmowej, 15-minutowej konsultacji dokładnie analizujemy Twoje cele i możliwości, aby zaproponować optymalne ścieżki finansowania.

- Ekspercka wiedza: Nasz zespół śledzi zmiany na rynku kredytowym, w tym nowelizacje ustawy o kredycie hipotecznym, co pozwala nam informować w oparciu o aktualne przepisy i trendy.

- Pełne wsparcie procesowe: Zajmujemy się nie tylko doborem oferty, ale też kompletowaniem dokumentacji, negocjacjami z bankami oraz wsparciem po podpisaniu umowy. Dzięki temu możesz skupić się na realizacji swoich planów, a formalności powierzyć nam.

- Bezpłatna usługa: Nasze wynagrodzenie pochodzi od banków, co oznacza, że nie ponosisz dodatkowych kosztów za usługę pośrednictwa kredytowego.

Chcesz wiedzieć więcej?

Zapoznaj się z nasza ofertą lub umów się na bezpłatną konsultację. Pokażemy Ci, jak pośrednik kredytowy pomoże Ci zaoszczędzić czas, pieniądze i nerwy. W Entremise wierzymy, że nawet skomplikowany proces kredytowy może być prosty – wystarczy mieć po swojej stronie ekspertów, którzy znają się na rzeczy.

Wykorzystaj naszą wiedzę i doświadczenie, aby znaleźć najlepszą ofertę kredytu hipotecznego. Jesteśmy tu, by towarzyszyć Ci na każdym etapie – od marzenia o własnym M, po klucze do nowego domu.