Wielu osobom wydaje się, że tylko stała umowa o pracę daje szansę na uzyskanie kredytu hipotecznego. Tymczasem banki coraz częściej otwierają się na różne formy zatrudnienia – od umów cywilnoprawnych po jednoosobową działalność gospodarczą. Co ciekawe, najważniejsza okazuje się nie forma zatrudnienia, lecz wysokość i regularność dochodów. Dla banku istotna jest również Twoja historia kredytowa, staż pracy i stabilność finansowa. W tym artykule wyjaśniamy, co wpływa na zdolność kredytową osób bez etatu i jakie warunki trzeba spełnić, by uzyskać kredyt gotówkowy lub hipoteczny. Jeśli planujesz większy zakup lub marzysz o własnym mieszkaniu, ten poradnik pomoże Ci się przygotować do rozmowy z bankiem.

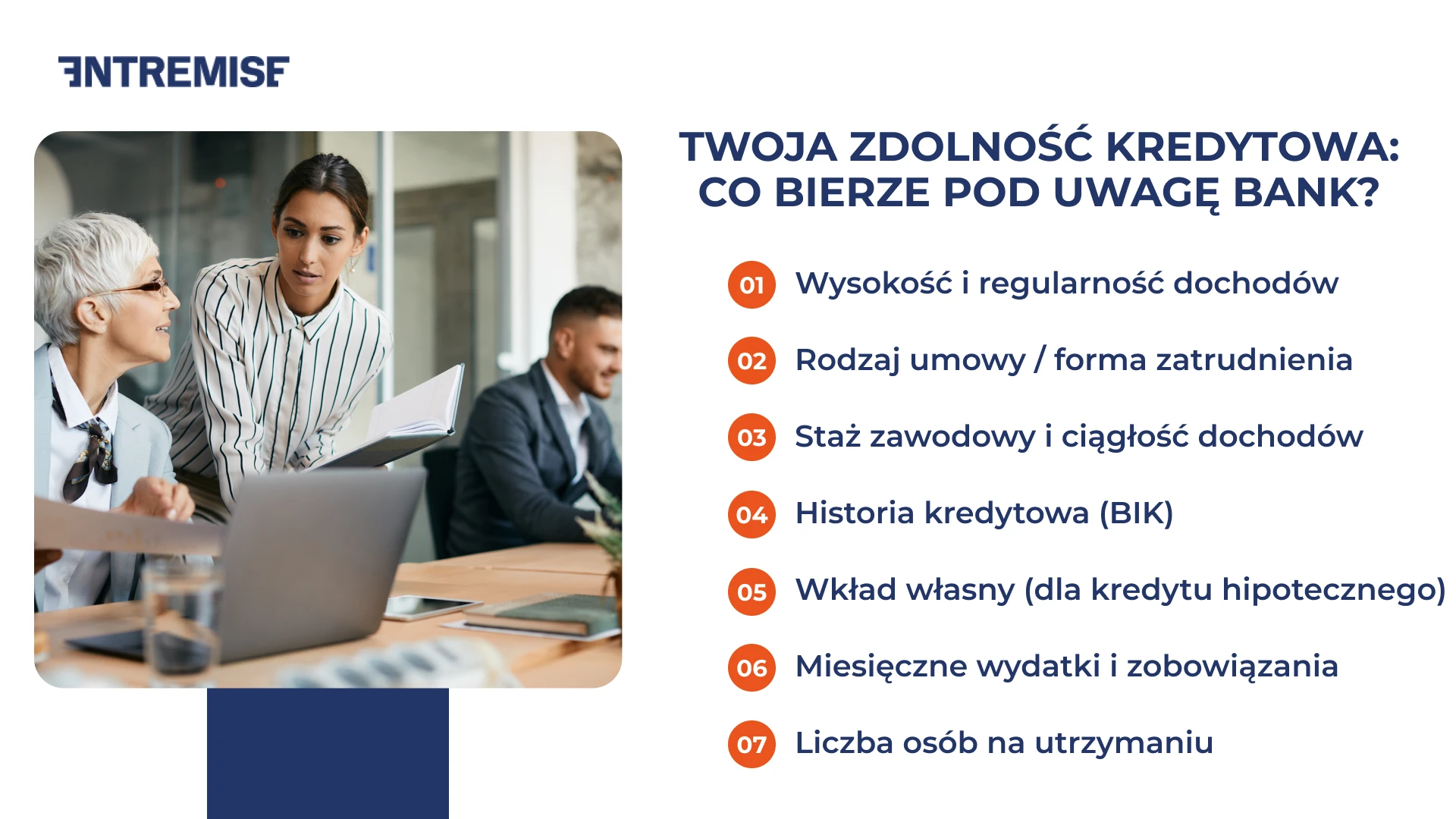

Co bank bierze pod uwagę przy udzielaniu kredytu?

Zanim bank zdecyduje się przyznać Ci kredyt, niezależnie od jego rodzaju, dokładnie przeanalizuje Twoją sytuację finansową. Nie chodzi tu wyłącznie o to, ile zarabiasz, ale również o to, jak stabilne są Twoje dochody, czy spłacasz inne zobowiązania i jak wygląda Twoja historia w Biurze Informacji Kredytowej. Wszystkie te czynniki składają się na Twoją zdolność kredytową, która decyduje o tym, czy dostaniesz kredyt, na jaką kwotę i na jakich warunkach. Poznaj najważniejsze elementy, które bank bierze pod uwagę przed złożeniem decyzji kredytowej.

Wysokość i regularność uzyskiwania dochodów

Jednym z najważniejszych aspektów oceny zdolności kredytowej jest wysokość dochodów. Oczywiście im jest wyższy i bardziej przewidywalny miesięczny dochód, tym lepiej. Przede wszystkim musisz wykazać regularne dochody. Bank musi mieć pewność, że potencjalny kredytobiorca w stanie co miesiąc spłacać raty. Dlatego duże znaczenie ma to, czy Twoje wynagrodzenie wpływa na konto regularnie, najlepiej od co najmniej kilkunastu miesięcy.

Forma zatrudnienia i rodzaj umowy

Banki wciąż najchętniej udzielają kredytów hipotecznych osobom zatrudnionym na podstawie umowy o pracę na czas nieokreślony. Taka forma zatrudnienia daje największe poczucie bezpieczeństwa i świadczy o stabilności finansowej. Jednak coraz więcej instytucji akceptuje również umowy cywilnoprawne (np. umowy zlecenia), na czas określony czy dochody z działalności gospodarczej, o ile są one udokumentowane i stabilne. W przypadku kredytu hipotecznego konieczny może być dłuższy staż, np. prowadzenie własnej działalności przez minimum 12 miesięcy.

Staż pracy i długość współpracy z obecnym pracodawcą

Niektóre banki określają minimalny okres zatrudnienia wymagany do złożenia wniosku. Zazwyczaj to od 3 do 6 miesięcy w przypadku umowy o pracę, a przy innych formach współpracy nawet 12 lub więcej miesięcy. Liczy się też ciągłość zatrudnienia. Częste zmiany pracy mogą obniżać wiarygodność kredytową.

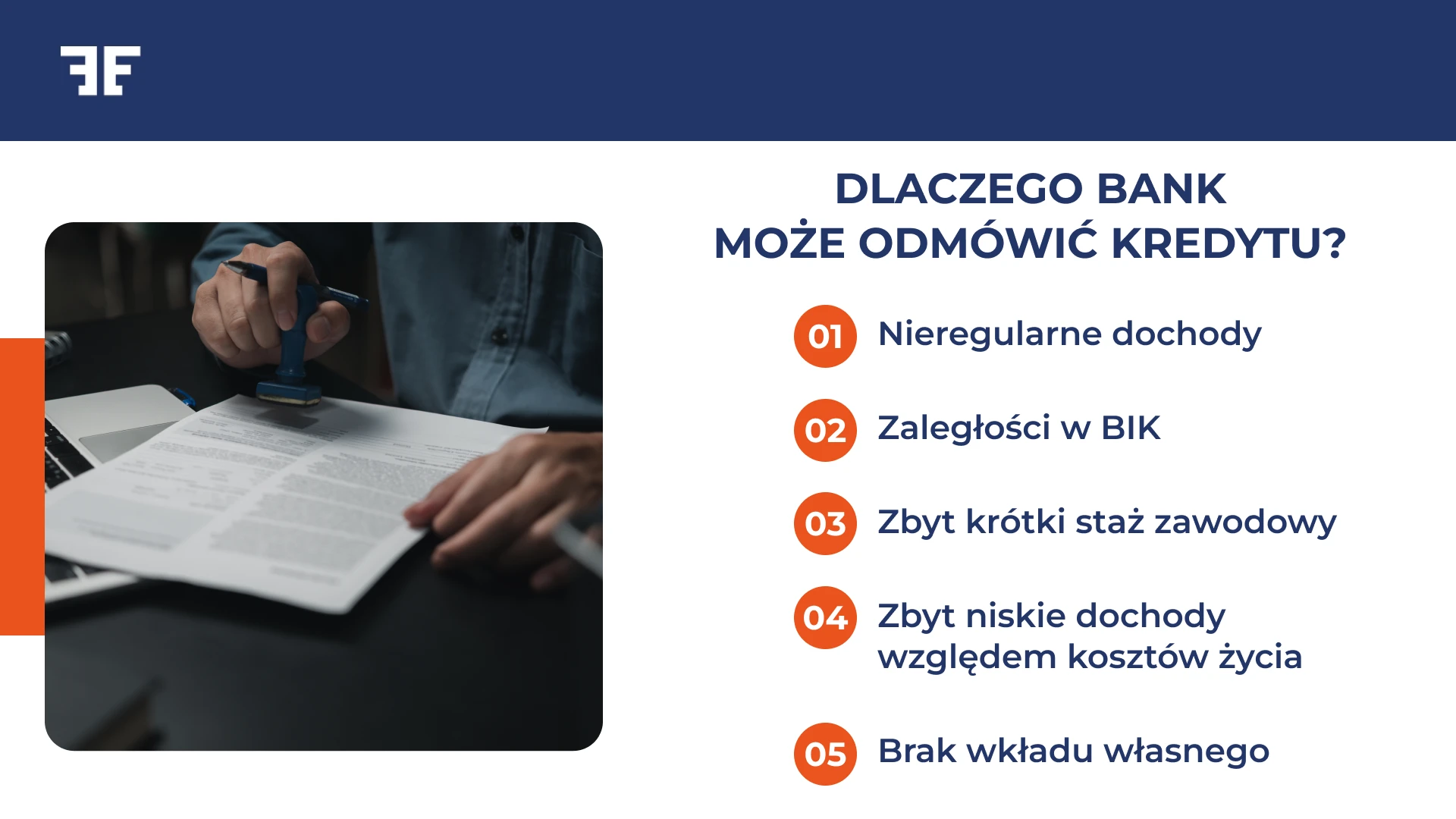

Historia kredytowa i wcześniejsze zobowiązania

Zanim bank zaprezentuje Ci oferty kredytów gotówkowych czy hipotecznych i podejmie decyzję, sprawdzi Twoje dane w Biurze Informacji Kredytowej (BIK). To tam znajdują się informacje o Twoich dotychczasowych kredytach, kartach kredytowych, limitach czy zakupach ratalnych. Pozytywna historia kredytowa, czyli terminowe spłaty, działa na Twoją korzyść. Z kolei zaległości lub niespłacone zobowiązania mogą skutkować odmową. Bank bierze też pod uwagę wcześniejsze zobowiązania, które obciążają Twój budżet i zmniejszają zdolność kredytową.

Wkład własny (w przypadku kredytu hipotecznego)

Jeśli ubiegasz się o kredyt hipoteczny, musisz przygotować się na wniesienie wkładu własnego – zazwyczaj minimum 20% wartości nieruchomości. Im wyższy wkład własny, tym większe szanse na uzyskanie kredytu i lepsze warunki finansowe. Dla banku jest to forma zabezpieczenia, która zmniejsza ryzyko.

Forma wydatków i miesięczne obciążenia

Bank analizuje również Twoje miesięczne wydatki, czyli:

- koszty życia,

- alimenty,

- opłaty za mieszkanie,

- utrzymanie dzieci.

Zestawia je z Twoimi dochodami, by ocenić, czy po spłacie raty kredytu zostanie Ci wystarczająco dużo środków na życie. Jeśli Twoje finanse są zbyt napięte, bank może uznać, że ryzyko jest zbyt duże.

Sytuacja rodzinna i liczba osób na utrzymaniu

Choć nie zawsze o tym pamiętamy, banki biorą pod uwagę również liczbę osób w gospodarstwie domowym. Im więcej osób na utrzymaniu, tym wyższe koszty życia. To może wpływać na maksymalną kwotę kredytu, jaką jesteś w stanie otrzymać.

Potrzebujesz wsparcia w uzyskaniu kredytu? Poznaj Entremise!

Nie musisz znać wszystkich przepisów i procedur. Wystarczy, że wiesz, czego potrzebujesz. Zespół Entremise to doświadczeni eksperci, którzy pomogą Ci przejść przez cały proces uzyskania kredytu hipotecznego, niezależnie od tego, czy pracujesz na etacie, prowadzisz działalność, czy wykonujesz zlecenia.

Dlaczego warto skorzystać z pomocy Entremise?

- Rzetelna analiza Twojej sytuacji finansowej

- Dopasowanie najlepszej oferty z wielu banków

- Wsparcie na każdym etapie – od dokumentów po decyzję kredytową

- Możliwość uzyskania finansowania nawet bez stałej umowy o pracę

Nie trać czasu na porównywanie wszystkich ofert samodzielnie. Zaufaj specjalistom, którzy zrobią to za Ciebie, skutecznie i bez stresu. Sprawdź, jak możemy Ci pomóc.

Czy da się dostać kredyt bez etatu? Trudniejsze, ale możliwe

Zdolność do spłaty kredytu hipotecznego to dla banków znacznie poważniejsze zobowiązanie niż w przypadku kredytów gotówkowych. Dlatego osoby, które nie pracują na etacie, mogą napotkać więcej formalności i wymagań. Jednak to nie znaczy, że otrzymanie kredytu hipotecznego bez umowy o pracę, na podstawie umów cywilnoprawnych jest niemożliwe.

Banki coraz częściej analizują sytuację finansową w sposób indywidualny. Zamiast opierać decyzję wyłącznie na formie zatrudnienia, skupiają się na stabilności dochodów i regularności wpływów. Jeśli pracujesz na podstawie umowy zlecenia, umowy o dzieło lub prowadzisz własną działalność gospodarczą, nadal możesz mieć szansę na kredyt hipoteczny pod warunkiem, że spełnisz kilka dodatkowych warunków.

Co bank może wymagać od osoby bez etatu?

- Udokumentowanego stażu współpracy z obecnym pracodawcą lub kontrahentami – zwykle minimum 12 miesięcy, a czasem nawet dłużej.

- Wyciągów bankowych oraz deklaracji podatkowych (np. PIT-36) potwierdzających dochody.

- Regularnych wpływów na konto, najlepiej o stałym charakterze i z jednego lub kilku powtarzalnych źródeł.

- Pozytywnej historii kredytowej i braku zaległości w spłatach wcześniejszych zobowiązań.

- Wyższego wkładu własnego – standardowo to 20%, ale w przypadku niestandardowego źródła dochodu bank może oczekiwać nawet więcej.

- Dodatkowego zabezpieczenia (np. ubezpieczenia kredytu lub poręczenia).

Pamiętaj! Choć brak stałej umowy o pracę oznacza więcej formalności, nie przekreśla Twoich planów na własne mieszkanie. Liczy się realna zdolność kredytowa, wykazane dochody i dobra historia spłaty zobowiązań.

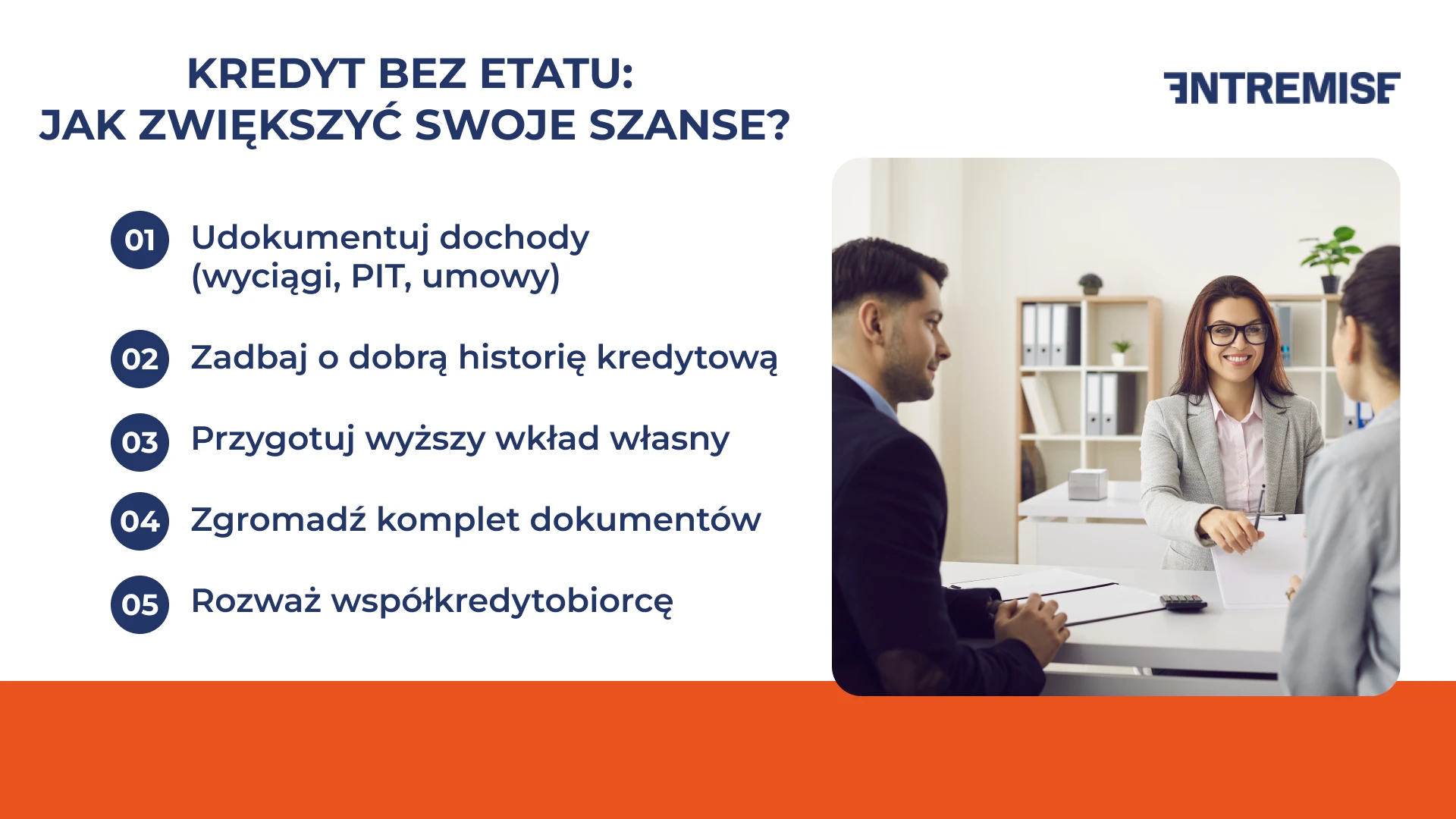

Jak zwiększyć swoje szanse na kredyt bez etatu?

Brak stałego zatrudnienia nie musi oznaczać zamkniętej drogi do kredytu. Jednak musisz się do tego dobrze przygotować. Bank, który analizuje Twój wniosek, przede wszystkim chce mieć pewność, że jesteś w stanie spłacać zobowiązanie regularnie i terminowo. Możesz poprawić swoją zdolność kredytową i zwiększyć szansę na pozytywną decyzję.

Udokumentuj swoje dochody

Bez względu na to, czy pracujesz na umowie zleceniu, prowadzisz jednoosobową działalność gospodarczą, czy wykonujesz zlecenia sezonowe, musisz wykazać regularność wpływów. Zadbaj o to, by wszystkie przychody trafiały na konto bankowe – to najprostszy sposób, by bank mógł je zweryfikować.

Co warto przygotować:

- wyciągi z konta z ostatnich 3–6 miesięcy,

- kopie umów, rachunków lub faktur,

- w przypadku działalności: PIT-y, KPiR, zaświadczenia z ZUS i US.

Zadbaj o pozytywną historię kredytową

Jeśli wcześniej korzystałeś z kredytów, limitów lub zakupów ratalnych, upewnij się, że wszystko było spłacane terminowo. Bank oceni Twoją wiarygodność na podstawie danych z Biura Informacji Kredytowej (BIK). Brak historii w BIK nie jest dużym plusem. Lepiej mieć krótką, ale pozytywną historię niż żadną.

Jeśli dopiero zaczynasz:

- rozważ założenie karty kredytowej i używanie jej w rozsądny sposób,

- możesz też skorzystać z zakupu na raty, by zbudować historię.

Wnieś wyższy wkład własny (w przypadku kredytu hipotecznego)

Im większy wkład własny, tym lepiej nie tylko dla banku, ale i dla Ciebie. Pokazuje to, że masz oszczędności, a ryzyko po stronie kredytodawcy jest niższe. Dla osób bez etatu banki często oczekują wyższego wkładu, np. 25–30% wartości nieruchomości. Warto więc uzbroić się w cierpliwość i odłożyć więcej przed złożeniem wniosku.

Zgromadź dokumenty przed złożeniem wniosku

Zaskoczenie na etapie wnioskowania działa na Twoją niekorzyść. Sprawdź wcześniej, jakie dokumenty wymaga bank, szczególnie w przypadku niestandardowych form zatrudnienia. Przygotowanie kompletu już na starcie skraca czas decyzji i zwiększa Twoją wiarygodność.

Rozważ współkredytobiorcę

Jeśli możesz połączyć swoje siły z osobą, która ma umowę o pracę na czas nieokreślony, Wasza wspólna zdolność kredytowa może znacząco wzrosnąć. Współkredytobiorcą może być partner, małżonek, a nawet członek rodziny, pod warunkiem że spełnia wymogi banku.

Skorzystaj z pomocy eksperta finansowego

Podejście do klientów bez etatu i procedury są nieco inne w poszczególnych bankach. Ekspert pomoże Ci nie tylko wybrać bank, w którym masz największe szanse, ale też przygotować wszystkie dokumenty i negocjować warunki. Dzięki temu unikniesz błędów i przyspieszysz cały proces.

Kredyt hipoteczny bez etatu z Entemise

Czy da się dostać kredyt bez etatu? Tak, ale wymaga to odpowiedniego przygotowania, udokumentowania dochodów i często nieco większej cierpliwości. Banki coraz częściej patrzą na realną zdolność kredytową, a nie wyłącznie na formę zatrudnienia. To dobra wiadomość dla osób pracujących na umowach cywilnoprawnych czy prowadzących własną działalność gospodarczą.

W przypadku kredytu gotówkowego szanse są zwykle wyższe. Liczy się regularność dochodów i pozytywna historia kredytowa. Uzyskanie kredytu hipotecznego bez etatu także jest możliwe, szczególnie jeśli masz dłuższy staż zawodowy, stabilne wpływy na konto i odpowiedni wkład własny.

Jeśli nie chcesz działać na własną rękę lub potrzebujesz pomocy w przejściu przez proces kredytowy, skorzystaj ze wsparcia ekspertów Entremise. Otrzymasz indywidualną analizę Twojej sytuacji, pomoc w wyborze najkorzystniejszej oferty i realną szansę na uzyskanie finansowania, nawet bez stałej umowy o pracę. Skontaktuj się z nami i sprawdź, jak możemy Ci pomóc.