Prezes UOKiK, Tomasz Chróstny, proponuje wprowadzenie do polskiego prawa jednolitych wzorców umów o kredyt hipoteczny opartych o okresowe stałe oprocentowanie kredytu. Chce rozpocząć prace legislacyjne nad ustawą, której celem jest uproszczenie i ujednolicenie warunków umownych, które dziś bywają skomplikowane i naszpikowane niejasnymi klauzulami. Dzięki temu kredytobiorcy zyskają większą przejrzystość oraz przewidywalność kosztów. Nowy wzorzec ma zapewniać stałą stopę procentową przez co najmniej pięć lat, dzięki czemu finansowanie zakupu mieszkania stanie się bezpieczniejsze i tańsze. Jak jednolite wzorce umów o kredyt hipotecznymogą wpłynąć na rynek i jakie przyniesie to korzyści konsumentom?

Wyzwania dzisiejszego rynku kredytów hipotecznych

Polscy kredytobiorcy napotykają liczne trudności na drodze do zakupu mieszkania lub domu. Dla wielu z nich podpisanie umowy o kredyt hipoteczny to moment pełen stresu. Jego źródłem nie zawsze jest długie zobowiązanie finansowe wysokie koszt kredytów hipotecznych, a zawiłość samej dokumentacji. Do tego dochodzą skomplikowane wzorce umów, często naszpikowane niejasnymi klauzulami obwarowaniami (np. takimi, które uzależniają wysokość marży od wykupienia dodatkowych usług), mogą utrudniać zrozumienie zobowiązań. Obecnie obowiązujące wzorce umów o kredyt hipoteczny są nie tylko złożone, ale również różnią się między bankami, co sprawia, że porównanie ofert jest niemal niemożliwe.

Nowa propozycja UOKiK – jednolite wzorce umów o kredyt hipoteczny

W odpowiedzi na problemy kredytobiorców, Urząd Ochrony Konkurencji i Konsumentów, kierowany przez Prezesa Tomasza Chróstnego, przedstawił nowatorskie rozwiązanie – jednolite wzorce umów o kredyt hipoteczny oparty o okresowo stałą stopę procentową. To podejście ma na celu wyeliminowanie z rynku produktów, które poprzez skomplikowane wzorce umów i naszpikowane niejasnymi klauzulami utrudniają podjęcie świadomych decyzji finansowych. Nowy wzorzec ma oferować stałą stopę procentową wprowadzoną na co najmniej 5 lat. Ma to gwarantować większą przewidywalność obciążeń finansowych, szczególnie w najbardziej newralgicznym okresie kredytowania.

Założenia i cel wzorca umowy kredytu hipotecznego

Zgodnie z propozycją Prezesa UOKiK jednolity wzorzec umowy kredytu hipotecznego ma być dokumentem ustawowym i obowiązkowym. To oznacza, że banki nie będą mogły go modyfikować. Taka konstrukcja wzorca pozwala ochronić konsumentów przed wprowadzaniem nieuczciwych klauzul oraz umożliwia łatwiejsze porównywanie ofert kredytowych.

W przygotowaniu wzorców udział wzięli też przedstawiciele Związku Banków Polskich oraz eksperci Urzędu Komisji Nadzoru Finansowego. Wszyscy oni wspierają wprowadzenie do polskiego prawa bezpiecznego i uczciwego rozwiązania. Prezes Tomasz Chróstny poinformował, że ma już przygotowane zmiany prawne w tym zakresie i chciałby jak najszybciej rozpocząć prace legislacyjne oraz konsultacje publiczne. Dlatego też wystąpił do Premiera o upoważnienie oraz o wpis do wykazu prac Rady Ministrów.

Dlaczego to zmieni rynek?

Planowany jednolity wzorzec umowy kredytu hipotecznego to nie tylko formalność legislacyjna, ale realna zmiana rynku. Przejście na jednolite wzorce umów kredytu hipotecznego zapewniające stałe oprocentowanie kredytu przez pewien czas może stać się standardem zapewniającym bezpieczeństwo konsumentom i stabilność prawną sektorowi finansowemu.

Tego typu wzorce wydają się nie tylko odpowiedzią na potrzeby rynku, ale również narzędziem, które zabezpiecza obie strony umowy. Nowy wzorzec może stanowić fundament dla stabilnego i transparentnego rynku kredytów hipotecznych, przynosząc potrzebne kredytobiorcom zmiany także w zakresie ułatwienia porównywania ofert kredytowych .

Najważniejsze korzyści dla konsumentów

Wprowadzenie jednolitych wzorców umów o kredyt hipoteczny opartego o okresowo stałą stopę procentową to krok, który może realnie poprawić sytuację tysięcy kredytobiorców w Polsce. To rozwiązanie, które przede wszystkim zapewnia przejrzyste zasady udzielania kredytów, ograniczając ryzyko wynikające z dotychczasowych skomplikowanych wzorców umów naszpikowanych niejasnymi klauzulami.

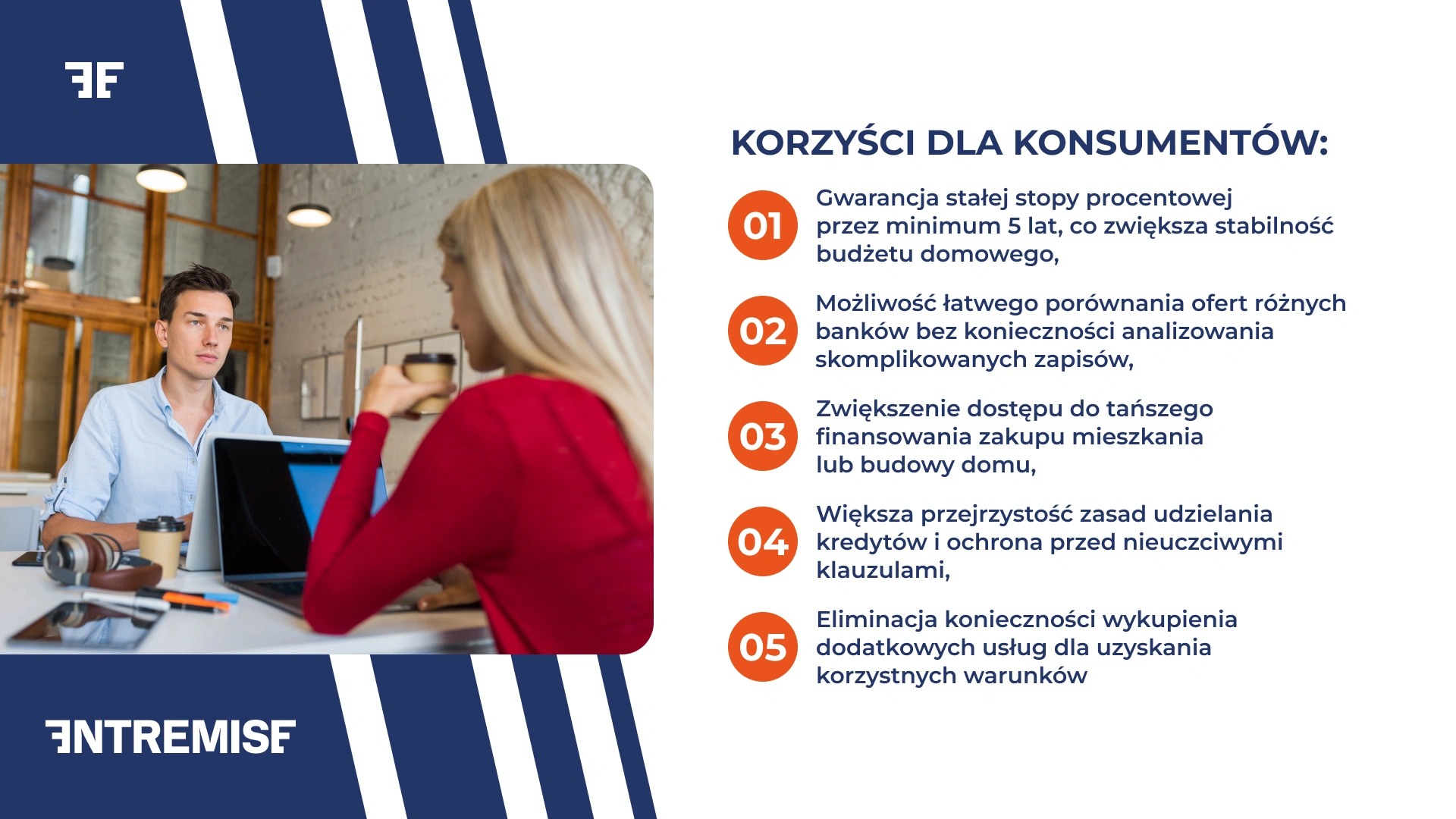

Najważniejsze jest to, że przy zawieraniu umowy według jednolitego ustawowego wzorca nie byłoby możliwe sprzedawanie konsumentom wraz z kredytem hipotecznym dodatkowych usług (poza ubezpieczeniem nieruchomości). Ponadto stała stopa procentowa zawierana w umowie kredytu hipotecznego miałaby gwarantować niezmienność oprocentowania przez co najmniej 5 lat. Dzięki temu kredytobiorca zyskuje większą przewidywalność obciążeń finansowych.

Nowy wzorzec ogranicza możliwość wprowadzaniem nieuczciwych klauzul, które w przeszłości prowadziły do licznych sporów z bankami. Zamiast zawiłych i trudnych do interpretacji zapisów, konsumenci otrzymają umowę kredytu hipotecznego opartą na zrozumiałych warunkach. Dzięki temu zwiększy się poczucie bezpieczeństwa. Kredytobiorcy zyskają też możliwość łatwiejszego porównywania ofert banków. Wszystkie banki będą bowiem zobowiązane do stosowania tego samego wzorca.

Wpływ na sektor bankowy

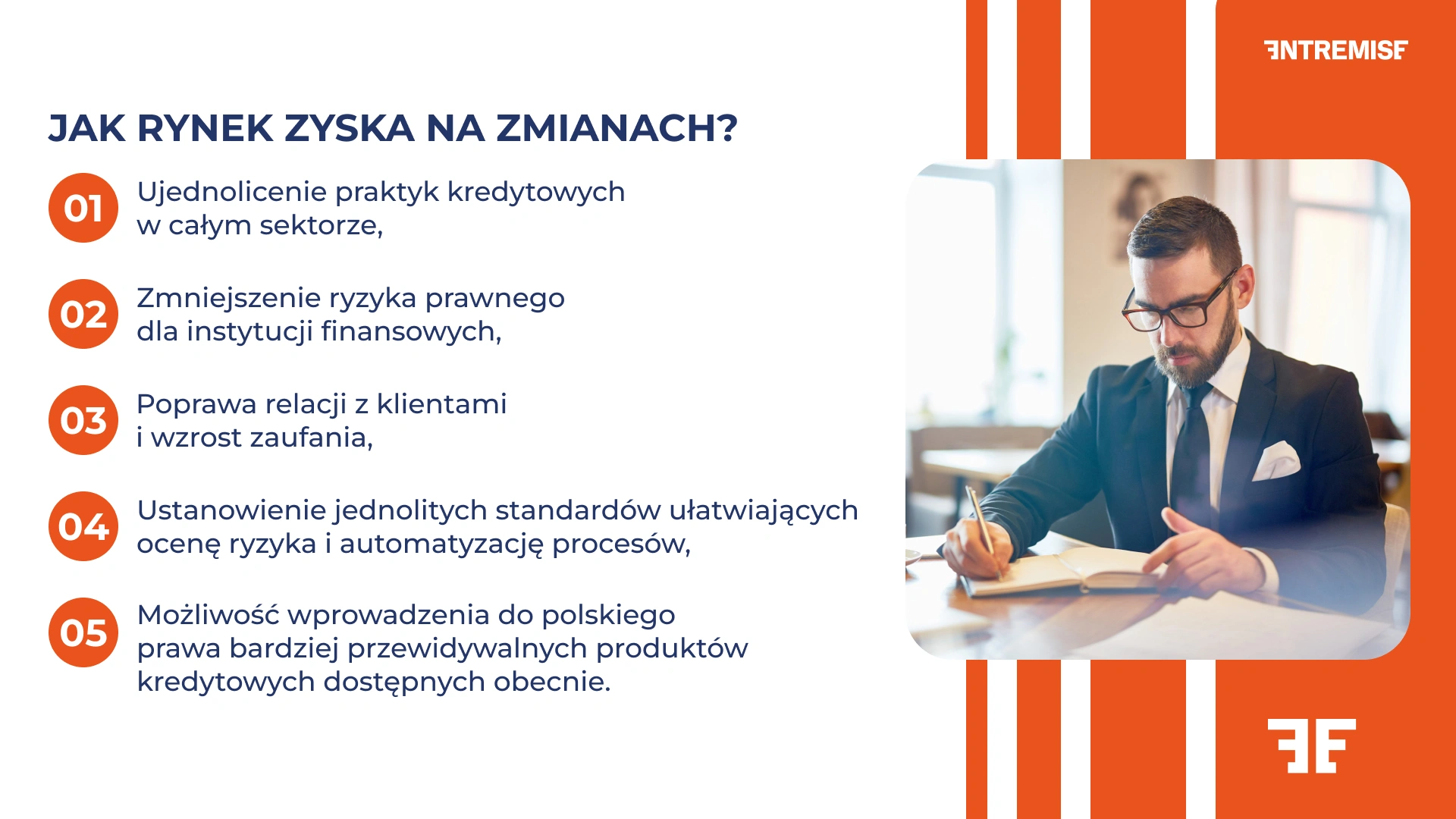

Chociaż głównym beneficjentem zmian są konsumenci, sektor bankowy również odniesie znaczące korzyści. Proponowany jednolity wzorzec umowy kredytu hipotecznego opartego o okresowo stałą stopę procentową pozwoli na ujednolicenie zasad gry rynkowej oraz zwiększenie efektywności i transparentności całego sektora.

Zastąpienie indywidualnych, często skomplikowanych wzorców dokumentem ustawowym oznacza odciążenie instytucji finansowych z wielu obowiązków formalnych i administracyjnych. Co zyska sektor bankowy?

- Ograniczenie ryzyka prawnego – nowy jednolity wzorzec ograniczy spory sądowe związane z nieuczciwymi klauzulami i niejasnymi zapisami. Jasne i jednolite zapisy ustawowe to mniejsze ryzyko naruszenia przepisów o ochronie konsumentów i większa stabilność prawna sektorowi finansowemu.

- Większa stabilność regulacyjna – ujednolicone dokumenty wprowadzą powtarzalne mechanizmy i przewidywalność operacyjną, a także zgodność z przepisami prawa.

- Prostszą ocenę ryzyka kredytowego – jednolite warunki umów umożliwią prostsze modelowanie ryzyka, wdrożenie automatyzacji analizy oraz skuteczniejsze zarządzanie portfelem kredytowym.

- Obniżenie kosztów obsługi kredytów – brak konieczności opracowywania i weryfikowania indywidualnych wzorców oznacza niższe koszty pracy działów prawnych i obsługi klienta.

- Poprawę relacji z klientami – transparentna i spójna dokumentacja zwiększy zaufanie klientów, ograniczy liczbę reklamacji i poprawi reputację banku jako instytucji działającej uczciwie i klarownie.

Dzięki wdrożeniu jednolitych wzorców sektor bankowy nie tylko spełni nowe wymagania legislacyjne, ale zyska również realne narzędzia do efektywniejszego, bardziej przejrzystego i zgodnego z interesem klienta działania. To pozytywna zmiana, która dotyczy zarówno konsumentów, jak i kredytodawców, i która wspiera rozwój produktów kredytowych dostępnych obecnie na rynku.

Nie czekaj na lepszy moment – spełnij marzenia o własnym mieszkaniu z Entremise

Prezes UOKiK chce rozpocząć prace legislacyjne jak najszybciej. Ma nadzieję, że potrzebne kredytobiorcom zmiany spotkają się z przychylnością rządu. Wprowadzenie jednolitych wzorców umów o kredyt hipoteczny opartych o okresowo stałą stopę procentową to krok w stronę większej przejrzystości i bezpieczeństwa dla kredytobiorców. Standaryzacja umów ma na celu uproszczenie procesu kredytowego, eliminację niejasnych klauzul oraz zapewnienie większego dostępu do tańszego finansowania zakupu mieszkania. To zmiana, która może przynieść korzyści zarówno klientom, jak i instytucjom finansowym, wprowadzając nowe standardy na rynku kredytów hipotecznych.

Jeśli planujesz zaciągnięcie kredytu hipotecznego i chcesz mieć pewność, że wybierasz najkorzystniejszą ofertę, warto skorzystać z pomocy doświadczonych ekspertów. Entremise przejmuje na siebie cały proces pozyskania kredytu. Nasi eksperci przeanalizują Twoją sytuację finansową, ułatwią Ci wybór najlepszej oferty, będą wsparciem podczas negocjacji z bankiem i będą towarzyszyć Ci przy zawarciu umowy. Dzięki naszemu wsparciu możesz zaoszczędzić czas i uniknąć stresu związanego z formalnościami

Nie zostawiaj tak ważnej decyzji przypadkowi. Skontaktuj się z Entremise i skorzystaj z bezpłatnej konsultacji, aby dowiedzieć się, jak możemy Ci pomóc w realizacji planów mieszkaniowych.